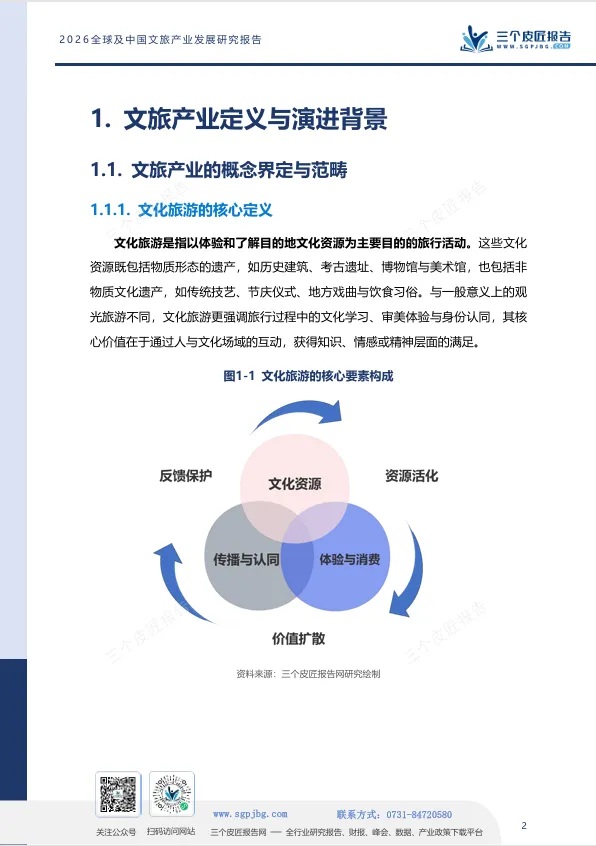

当安徽因《家业》取景地刷屏,非遗鱼灯与徽派体验成顶流;当苏超一张球票点燃全城,球迷流量变文旅消费;当电竞古镇、村超、沉浸式演艺持续破圈——文旅早已不是简单打卡,而是一场围绕情绪价值、文化沉浸、跨界融合的产业重构。

三个皮匠报告最新《2026全球及中国文旅产业发展研究报告》数据显示,2025年国内旅游人次破65亿,入境游强势复苏,AI与数字技术重构消费场景,Z世代与银发族成为双增长引擎。

游客的出行诉求在变,市场盈利打法在变,产业发展路径也在变。从性价比到心价比,从门票经济到弹性消费,从传统景区到“文旅+百业”,全球与中国文旅产业正站在结构性变局的关键节点。

全球版图:

欧洲遇瓶颈,中东靠资本突围

欧洲:游客回流,承载力亮红灯

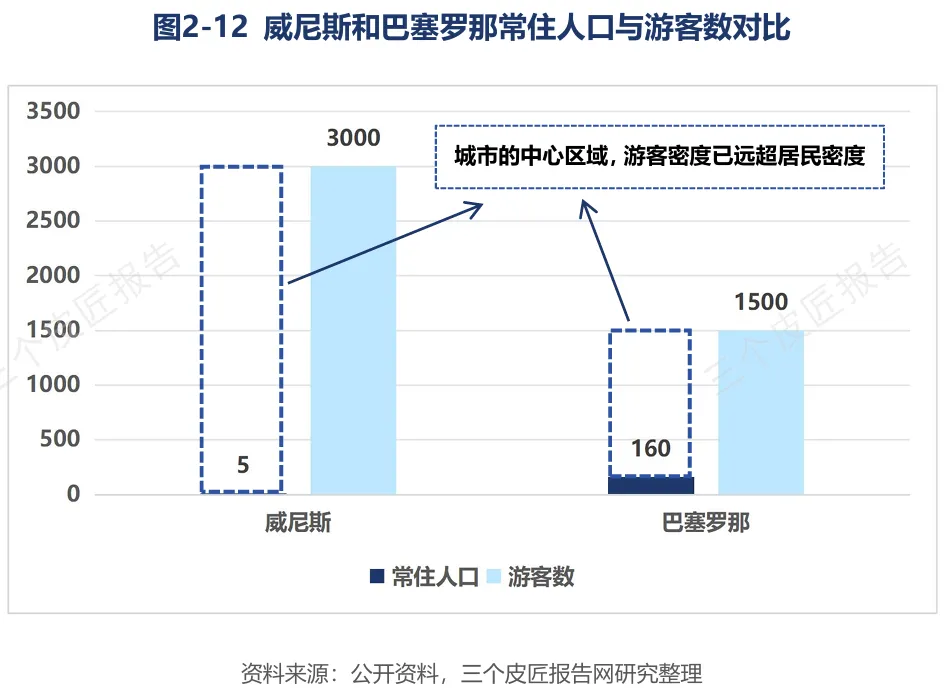

2025年欧洲接待7.93亿国际游客,占全球半数以上。但威尼斯主岛不足5万居民,一年要承接3000万游客——平均每个本地人要“应对”600个外来者。

巴塞罗那、阿姆斯特丹等城市接连爆发反旅游抗议,威尼斯将一日游进城费常态化,巴塞罗那计划2028年前全面禁止住宅短租给游客。

核心矛盾很简单:遗产值钱但空间有限。这不是短期客流波动,而是结构性承载力危机,无解但必须面对。

北美:IP工业化,赚钱逻辑清晰

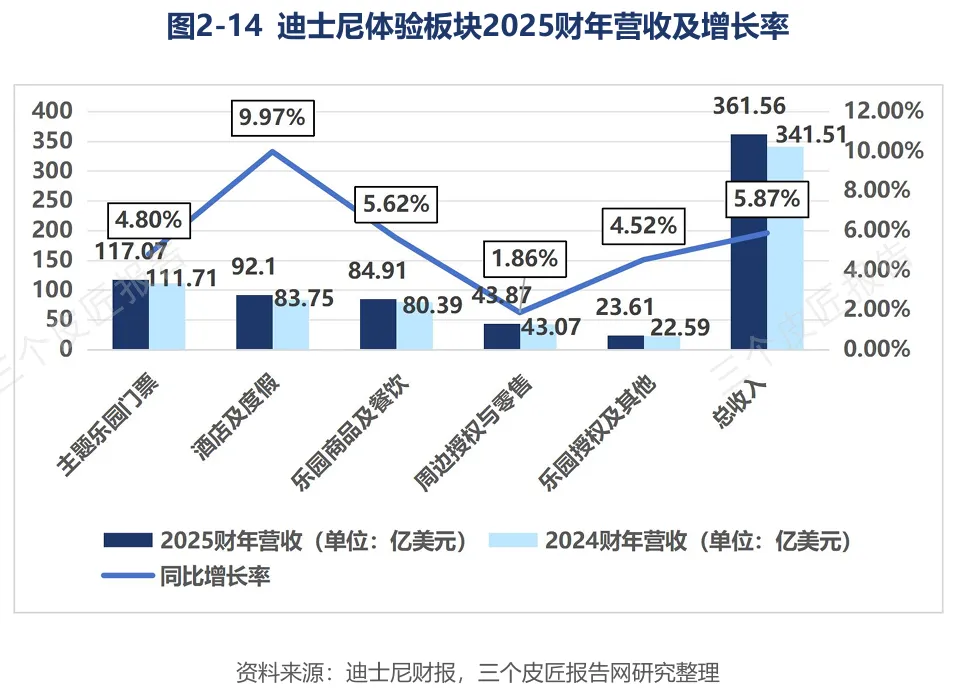

2025年北美国际游客量仍比疫情前微降1%,但迪士尼体验板块年营收361亿美元,运营利润100亿美元创历史新高。2026年美加墨世界杯预计吸引650万球迷,给美国带来305亿美元效益。

北美模式的核心是IP工业化:用内容造需求,再靠主题公园、赛事把虚拟流量变成真金白银的线下消费。这套逻辑成熟,现金流稳定。

亚太:三条路径,日本量价齐升最亮眼

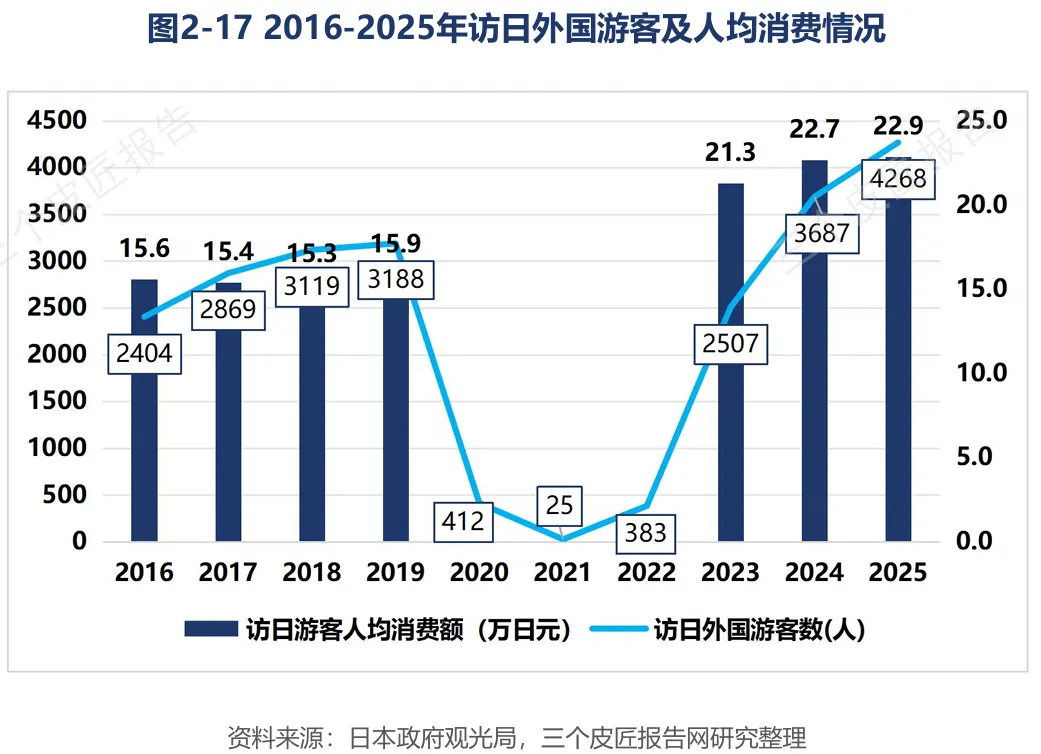

日本2025年接待外国游客4268万人次,消费9.5万亿日元——首次超过汽车出口额。韩国靠K-Pop和韩剧拉来1870万游客,东南亚拼性价比,马来西亚以4220万人次居首,越南增速达20.4%。

三条路都能走通,但只有日本做到了“量价齐升”——人均消费从2019年15.9万日元涨到22.9万日元,增幅44%,这才是优质文旅的核心标志。

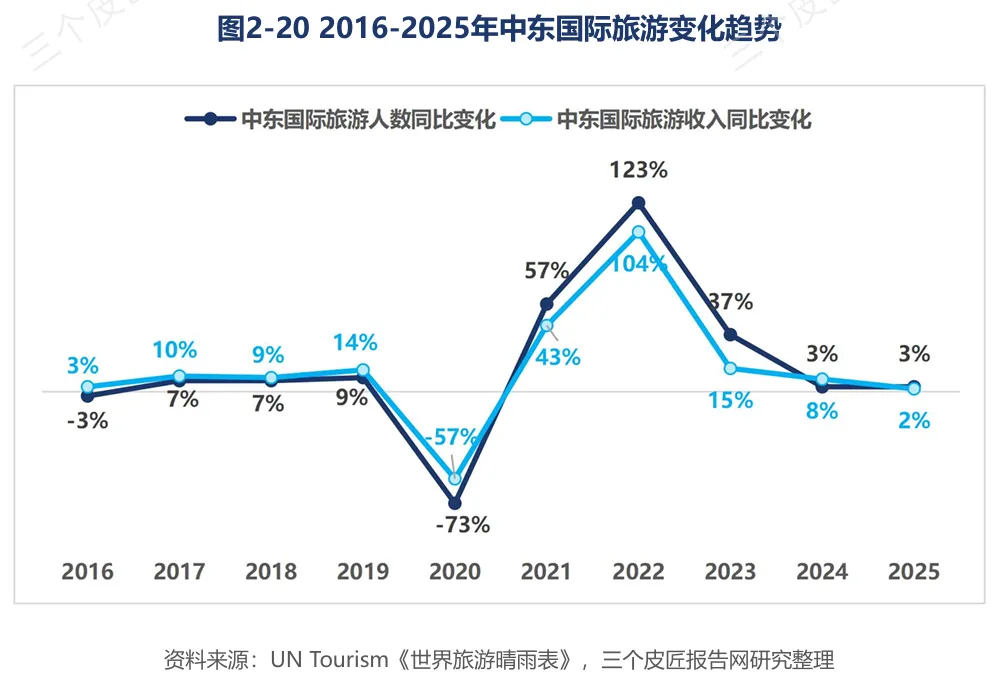

中东:用石油钱换产业时间

沙特旅游投资已超4000亿美元,目标2030年接待1.5亿游客。阿联酋迪拜机场旅客吞吐量9520万人次,全球最忙。

中东国际游客比疫情前高出39%,增速全球第一——别人靠历史积累,他们靠资本堆。能不能成,关键看市场培育能不能跟上投资节奏。

中国国内游:

人次涨,人均花得少,消费结构见真章

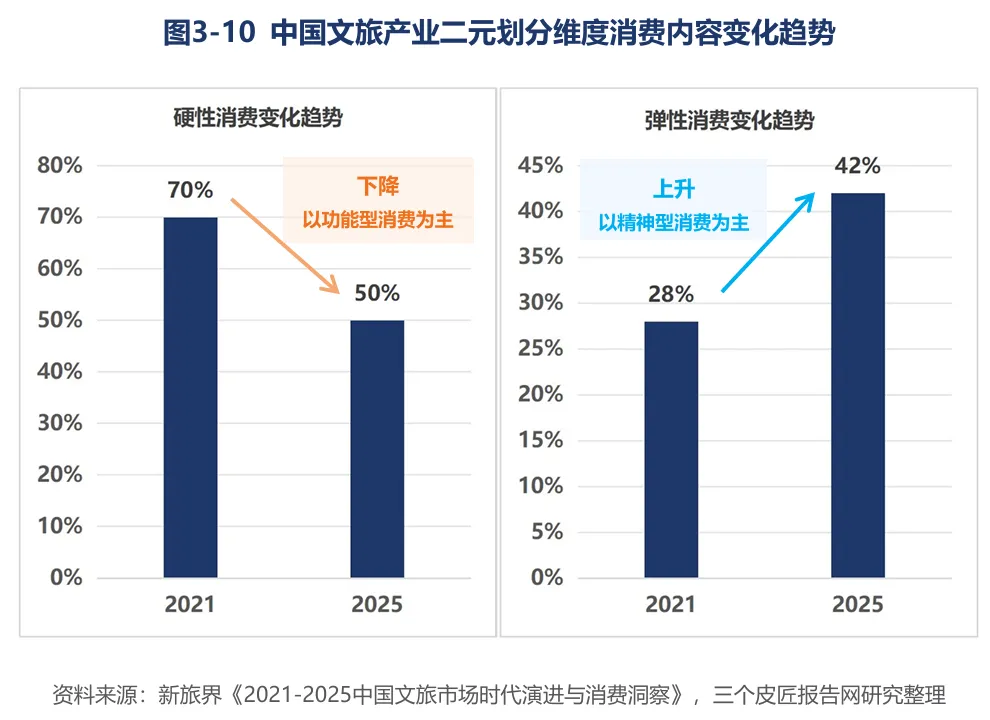

2025年国内出游65.2亿人次,总花费6.3万亿元,都比2019年高,但人均花费只有966元,比2024年少56块。

不是游客没钱了,而是花钱的逻辑变了。

交通、住宿、门票这些“必花项”占比从70%降到50%,其中门票占比从14%暴跌到6%;而沉浸式体验、文创、特色餐饮、文化演艺这些“为开心买单”的花费占比从28%升到42%。

核心结论很明确:游客不再为“到此一游”付费,只愿为“让自己爽”的体验买单。这组数据戳破了“消费降级”的说法,真正的问题是:谁能接住这42%的弹性消费?

消费主力:

Z世代和银发族,两头撑起市场

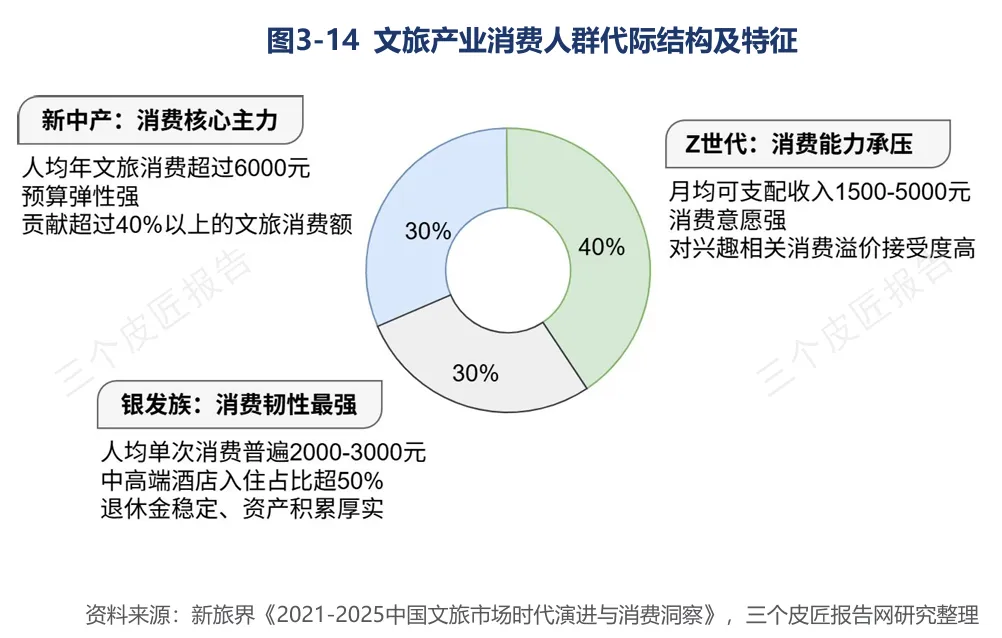

Z世代(18-30岁)

占文旅消费人群约40%,是规模最大的客群。他们月均可支配收入不算高,但对兴趣消费的溢价接受度超过100%。

超六成把情绪价值当核心驱动,超九成会为一场演出、一个展览、一个文化活动专门出行。一张演唱会门票、一个能出片的打卡地、一件国潮文创——价格不是障碍。

银发族(60岁以上)

是消费最稳的群体。人均单次花费2000-3000元,中高端酒店入住占比过半,10万元以上的极地邮轮,九成乘客是银发族。

退休金的稳定现金流加上多年资产积累,让他们的消费基本不受短期经济波动影响。

Z世代带火演出、沉浸式、国潮;银发族撑起康养、邮轮、长线深度游;中间的80后、90后(新中产)是兼顾品质与规模的压舱石。

一个目的地要活下去,必须同时满足三种需求:年轻人要出片社交,银发族要舒适深度,新中产要质价比。这是产品设计的硬考题,也是真正的竞争壁垒。

入境游逆袭:

免签政策的真实红利

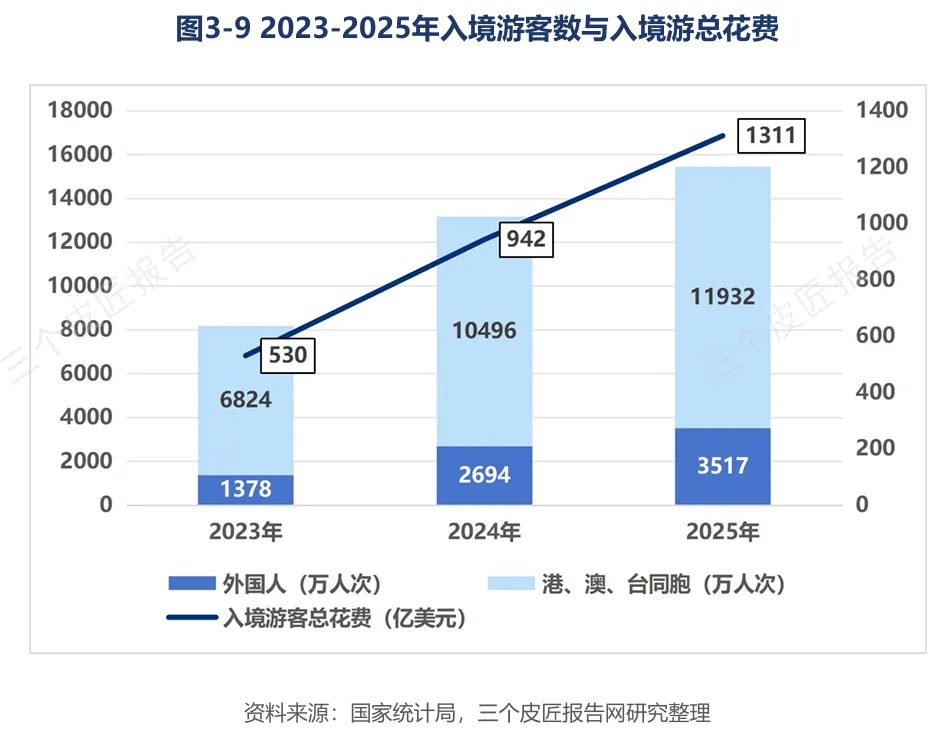

2025年入境游客15450万人次,三年增长近九成。其中外国人3517万人次,同比涨30.6%,免签入境的就有3008万人次,占外国人入境总数的85.5%。

截至2026年4月,我国单方面免签50国、全面互免29国、240小时过境免签55国——制度红利正在真金白银地兑现。

海外社交媒体#ChinaTravel标签视频,2025年前5个月播放量超70亿次,同比增长1.8倍。外国游客自己拍的高铁、移动支付、夜市小吃,比任何宣传片都管用。

小红书数据显示,外国游客足迹已覆盖近500座中国城市,二三线城市热度飙升。

入境游不只是赚外汇,更是最真实的文化输出。当外国游客在TikTok上晒汉服、吃烤串、逛菜市场,他们就是行走的“中国代言人”。

文旅产业链:

钱怎么流,谁在赚真钱?

游客的每一笔消费,背后都有完整的产业链。看懂上中下游的分工,就懂了产业的价值分配。核心结论就三条:上游资本有退路,中游运营靠科技,下游渠道被抖音搅局。

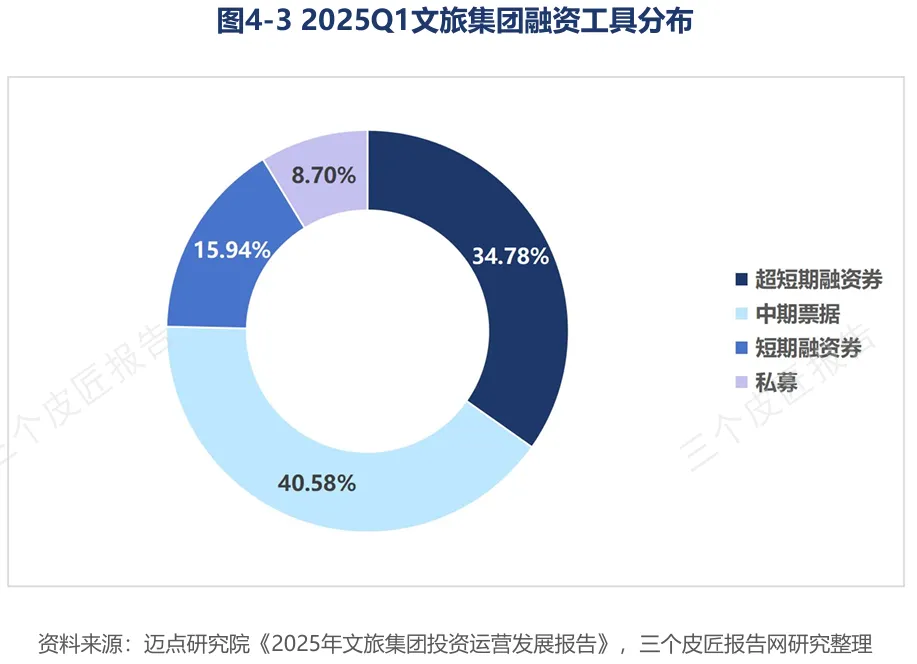

上游:资本玩法升级

文旅项目离不开融资,2024年Q1到2025年Q1,文旅集团单季融资维持在380-538亿元,中期票据占比超40%。

关键变化是:数据资产能当质押物了。浙江舟山旅游集团靠“客流量数据集”拿到2000万元授信,这是文旅数据资产变现的首单。

2026年4月,隋唐洛阳城REITs在上交所发行,总规模13.01亿元,打通了“投资-运营-退出-再投资”的闭环。这意味着,文旅项目不再只能靠门票和地产回笼资金,资本市场有了明确的退出通道,行业吸引力会越来越强。

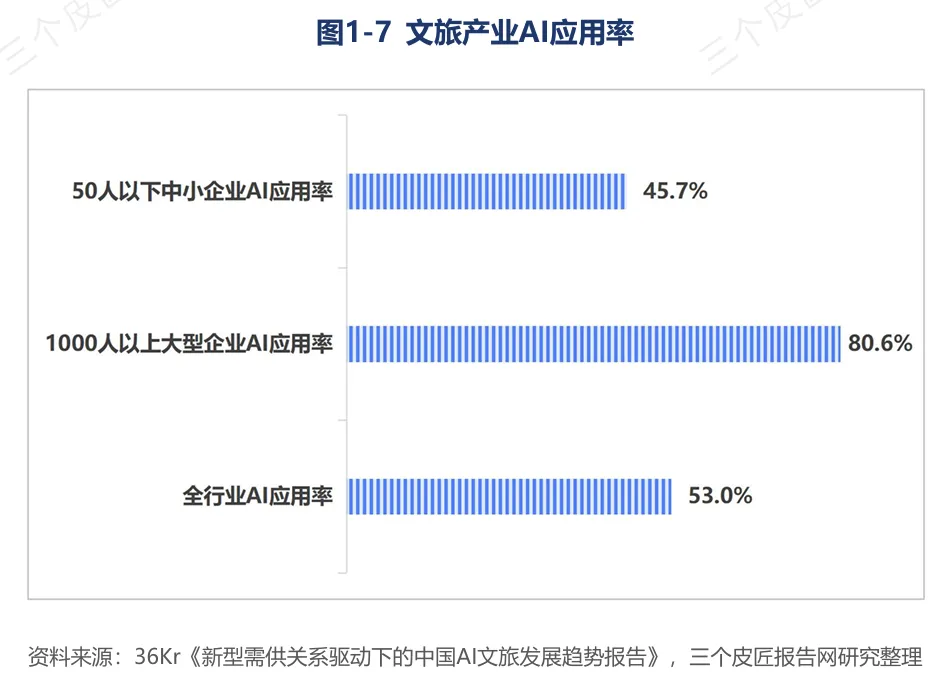

中游:运营是核心竞争力

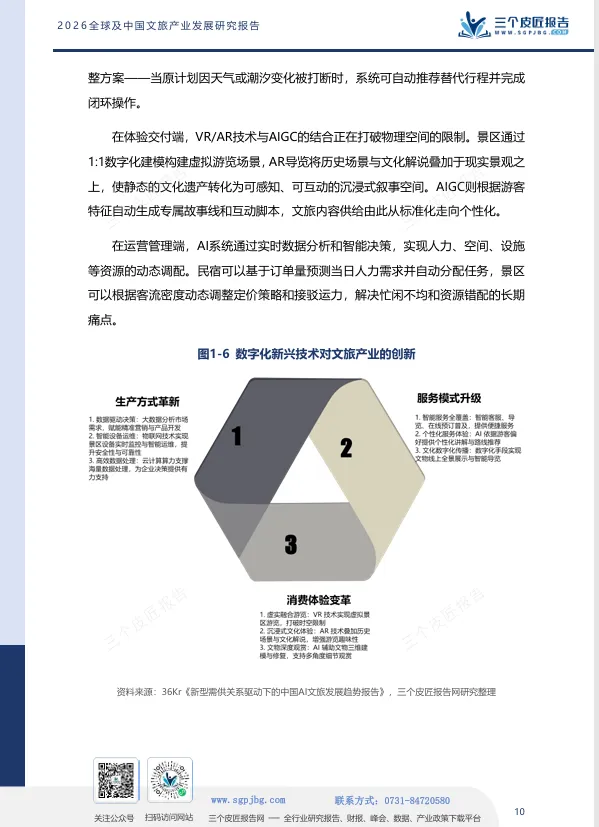

景区、演艺、主题公园的竞争力,全看运营方的内容迭代能力和成本控制水平。2025年文旅行业AI应用率已达53%,大型企业超80%。

智能客服、个性化推荐、营销内容生成已经普及,AI不再是辅助工具,而是降本增效的核心。沉浸式演艺、研学课程、康养服务这些新业态能爆发,本质就是中游运营能力升级的结果。

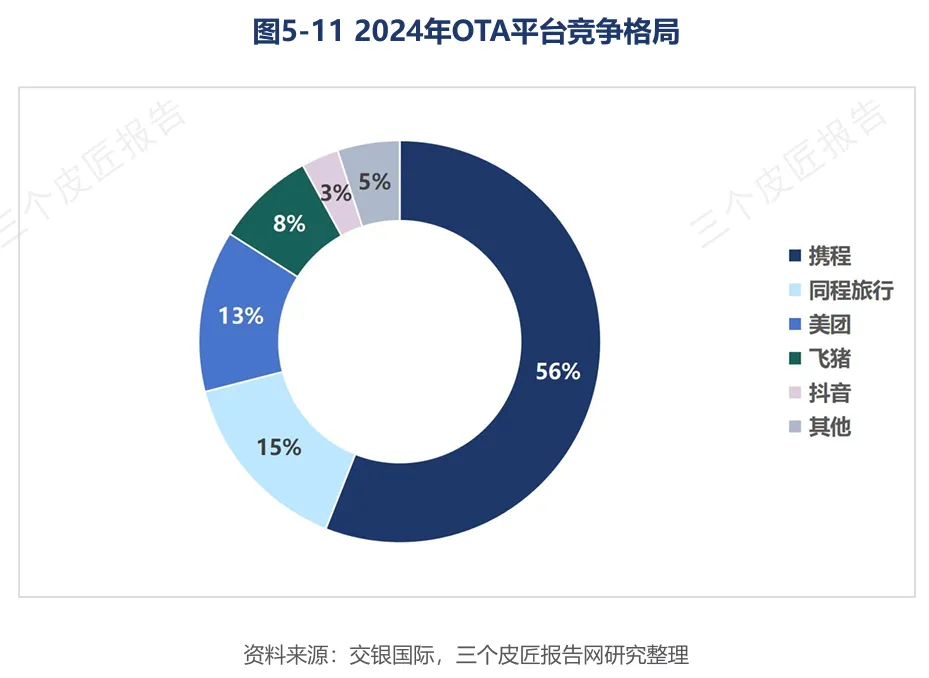

下游:渠道集中度高,格局在变

消费者订机票、酒店、门票,大多靠OTA平台。2024年OTA市场携程占56%,同程15%,美团13%,飞猪8%,抖音3%,前五家合计95%。

抖音份额虽小,但增速极快——它用内容推送把目的地从“被搜索的货架”变成“被推送的故事”,直接切中年轻客群的决策链路。携程等传统OTA正在加速补内容生态,这场竞争才刚开始。

细分业态:七个最赚钱的增长极

理解了产业链,再看具体哪些业态在涨。以下七个细分赛道是当前最活跃的增长极,记住两个关键:演出和沉浸式是增速最快的。

演艺市场

2025年全国演出市场总收入837亿元,票房616.55亿元。

5000人以上大型演出票房324.48亿元,直接带动关联消费超2200亿元——每1元票房拉动6.85元其他消费,一场3小时的演出,能让一座城市多赚72小时的停留收入,杠杆效应人。

旅游演艺方面,大中型项目票房174.42亿元,演出近20万场,观众近8800万人次。

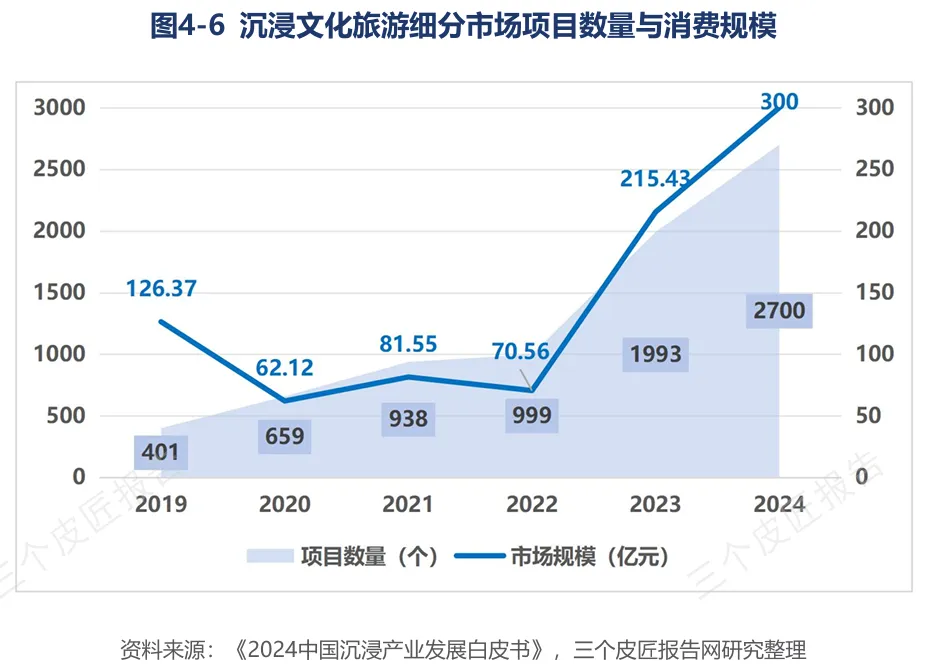

沉浸式体验

2024年沉浸式文旅项目达2700个,市场规模破300亿元,年增速超30%。大空间VR全球年复合增长58%,中国占全球40%以上。

2025年五一假期,国家级夜间文旅消费集聚区一夜客流7595万人次,沉浸式项目是夜间消费的核心。

文创产品

2025年文创市场规模超3500亿元,年增28%以上。苏州博物馆2023年文创销售额超9000万元,比2020年增长近4倍。

数字娱乐IP衍生品规模753亿元,同比增62.8%。博物馆馆藏资源数字版权交易已经落地,北京奥运博物馆11项IP资源完成公开挂牌授权。

研学旅行

2025年研学市场规模2132亿元,同比增19%。新东方文旅密集签约青海湖、内蒙古大兴安岭、西沙群岛,主打“研学+银发”双赛道。

研学已覆盖国学、非遗、红色、生态、工业等多个领域,需求稳定。

康养旅游

2025年康养旅游市场规模超4500亿元,年增20%以上。云南“旅居云南”前三季度旅居人数393万人,同比增51.5%。

四川攀枝花连续六年入选全国康养20强,海南博鳌乐城靠特许医疗政策做医养融合产品。康养正从“银发专属”向全龄渗透。

工业遗产

国家工业遗产已认定264项。北京首钢园2024年入园客流超1300万人次,带动消费约2.6亿元。

景德镇陶溪川改造22栋老厂房为美术馆和研学基地,吸引5000余名“景漂”创作者入驻,把旧资产变成了香饽饽。

低空文旅

海南开通全国首个全域低空改革试点,跨琼海峡谷直升机观光常态化。深圳光明区推首条空中公园观光线,政府发“低空飞行券”刺激消费。

eVTOL在景区先行验证,未来会向城市空中交通延伸,想象空间很大。

竞争格局:谁在赢,谁在亏?

同样在产业链中游运营,企业表现分化明显。核心结论就一条:靠二次消费的赢了,靠门票或地产的输了。

景区企业:二次消费定生死

不同景区企业的营收表现和发展趋势,直观反映出盈利模式的优劣。

黄山和长白山靠索道、温泉等二次消费撑起增长;华侨城和曲江文旅过度依赖地产或门票,自然陷入低谷。

门票经济彻底走不通了。2024年全国A级景区接待67.6亿人次,总收入仅4814亿元,单个景区营收比2019年还低,这个模式已经没有未来。

OTA平台:携程独大,抖音来势汹汹

携程以56%份额稳居第一,核心壁垒是商务客群和强履约能力。同程靠微信生态做下沉市场,美团主打性价比,承接本地生活用户。

抖音虽只占3%,但增速极快,2025年入境游订单同比增长超100%。“内容种草→即时预订”的链路,对年轻客群杀伤力极大,传统OTA必须应对。

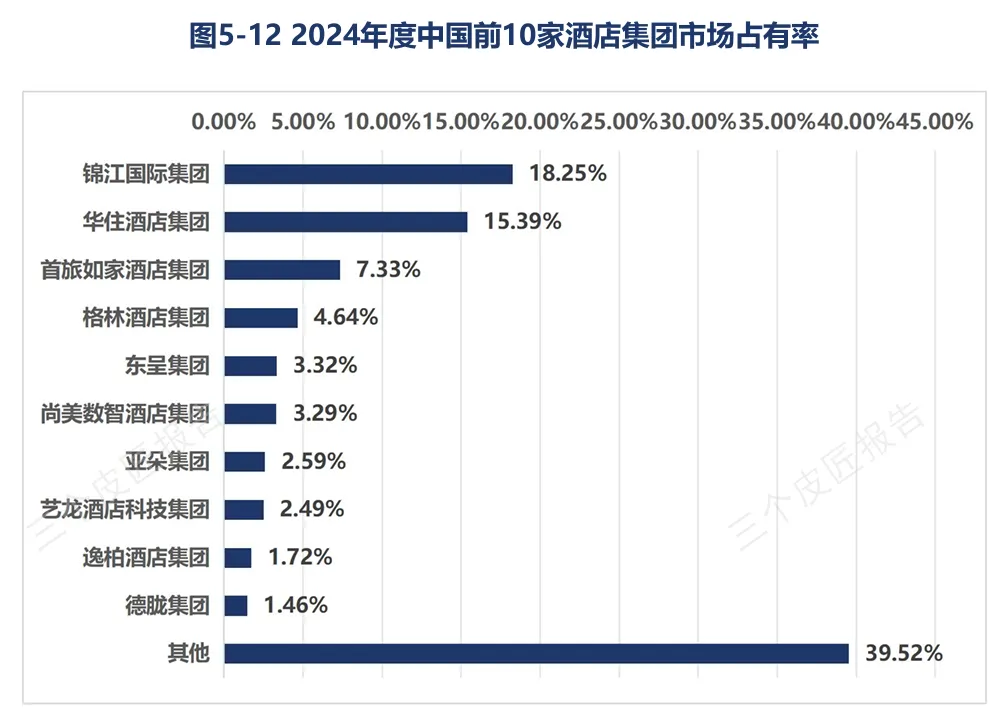

酒店集团:集中度提升,品牌仍分散

锦江国际(18.25%)、华住(15.39%)、首旅如家(7.33%)三家合计市占超41%,前十集团占60.48%。

但品牌层面仍高度分散——前十大品牌合计仅占29%,维也纳、汉庭、全季位列前三。亚朵靠中高端生活方式突围,市占率已接近如家。

资料来源:中国饭店协会《2025中国酒店集团及品牌发展报告》,三个皮匠报告网研究整理

跨界玩家:外来者改写规则

跨界企业凭借自身核心资源入局文旅,正在重塑行业竞争规则。

这些玩家不是来开旅行社的,而是用自身优势重构文旅体验。他们进来后,竞争不再是传统景区和旅行社之间的内战,而是扩大到科技、制造、教育等跨界领域,行业玩法彻底变了。

挑战:人才缺口,承载力承压

人才缺口越来越大。2025年文旅技能人才总需求达2800万人,净增800万岗位。但劳动力供给跟不上,未来十年全球旅游业将缺4300万人,中国是缺口最大的地区之一。

过度旅游也不是欧洲的专利。国内热门景区同样面临承载力压力,旺季怎么分散客流、提升体验,是每个目的地都要解决的硬问题。

写在最后

放眼当下这些火热的文旅现象,从来都不是偶然走红的流量热点,而是游客需求、经营模式、产业路径全面转向的真实写照。

大众出行不再只看重实惠,更在意精神体验;行业经营不再死守门票收入,开始深挖多元消费;赛道发展也不再局限单一景区,向着全域跨界融合稳步迈进。

往后文旅市场的增长逻辑已然清晰,年轻群体与老年客群合力撑起基本盘,体验式消费扛起增长主力,跨境客流与跨界业态不断打开全新增量。

褪去资源观光的旧外衣,穿上体验经济的新内核,谁能读懂大众真实出行需求,做好沉浸式内容体验,顺势踩准产业融合大势,谁就能在这一轮行业大变局里站稳脚跟,稳稳吃下文旅行业新一轮发展红利。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。

报告下载

全文查阅