海工公司的财报,收入增长,不一定代表新签了很多订单;现金充裕,也不一定代表公司手里有大量闲钱;在手订单下降,有时反而说明项目正在正常执行。尤其是FPSO承包商,单看收入、利润和股价,很容易把一家长期项目型公司,误读成普通制造企业。

我们以MODEC的2026年第一季度业绩报告为样本,拆开看一家FPSO公司的真实生意。

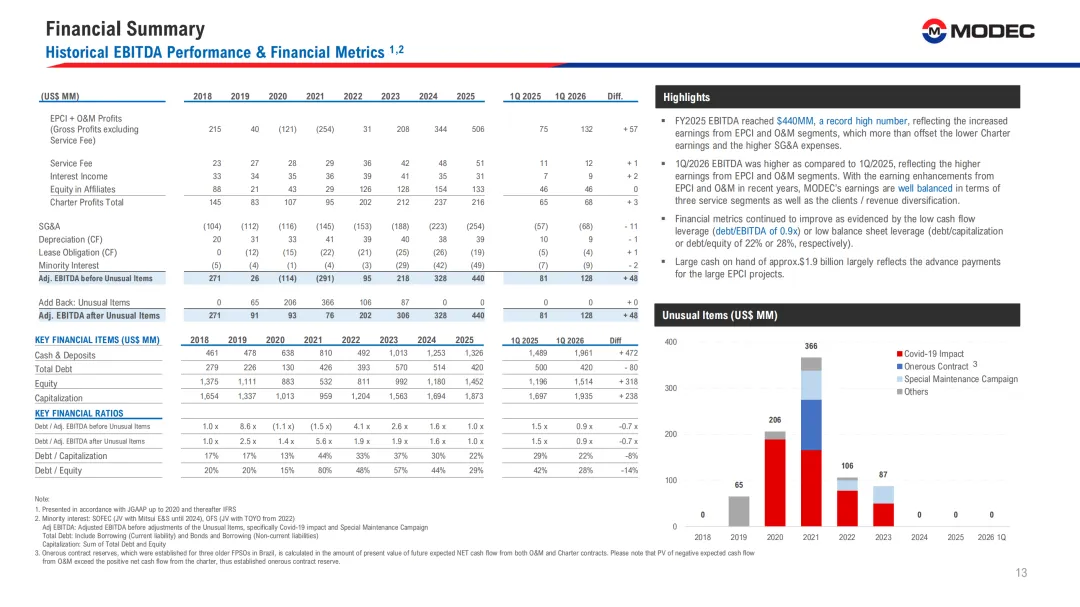

这份报告核心信息很密集。一季度收入10.77亿美元,净利润9900万美元,在手订单259亿美元,EPCI、O&M和Charter三类业务同时贡献业绩。一个FPSO巨头项目如何转化为收入,订单如何支撑未来,运营和租赁如何形成长期收益,现金和利润之间又为什么不能简单画等号。

先看公司靠什么赚钱

先判断这家公司属于哪一种商业模式。

MODEC不是传统意义上的船厂,也不是单纯的设备供应商。它更接近于“FPSO项目开发商、总包集成商、运营服务商和长期资产持有人”的组合体。它的收入主要来自三类业务:EPCI、O&M和Charter。

EPCI是工程、采购、建造和安装。就是把一艘FPSO从工程方案、设备采购、船体改造或新建、模块集成,一路推到交付和投产前准备。这个阶段收入规模大,项目周期长,对工程管理、供应链协调和成本控制要求很高。

O&M是运营维护。FPSO投产后,需要长期有人管理运行、维护设备、保障安全、处理生产过程中的各种异常情况。O&M收入通常没有EPCI那么集中爆发,但合同期长、连续性强,是FPSO公司稳定收入的重要来源。

Charter是租赁业务。部分FPSO由MODEC参与投资或持有权益,再长期出租给石油公司使用。这个业务更接近长期资产收益。只要装置保持合同要求的可用性,就能获得相对稳定的收益。

第二步看项目表:财报一定程度上是项目进度表

海工公司的收入不是凭空来的,最终都要落到一个个项目上。

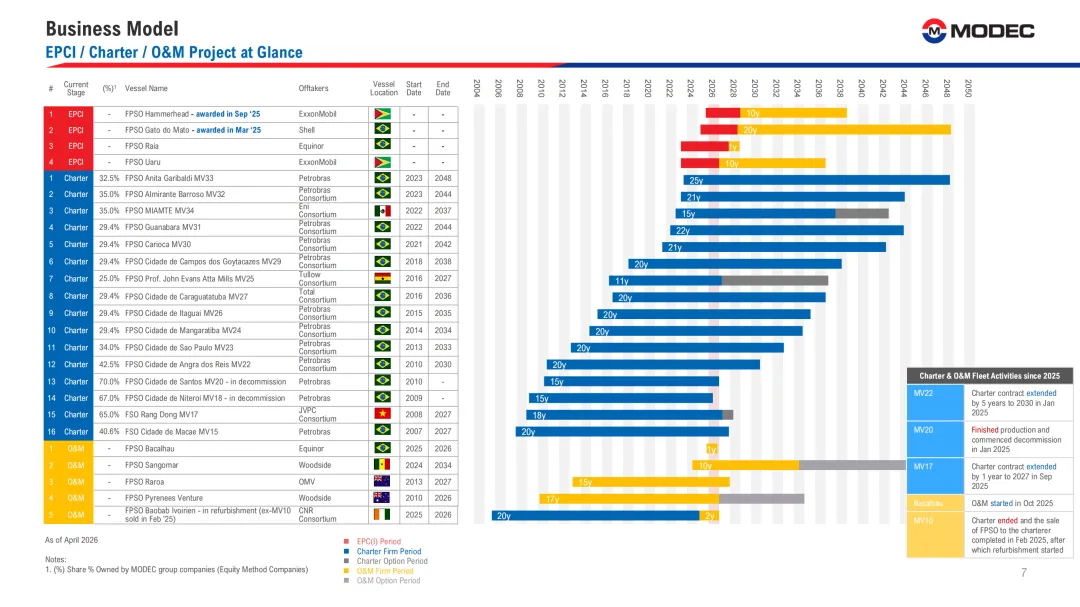

MODEC报告第7页列出了EPCI、Charter和O&M项目的时间轴。对新入行的人来说,这一页比利润表更重要。它告诉我们哪些项目正在建造,哪些FPSO已经进入租赁期,哪些资产已经接近合同尾声,哪些项目还有十几年甚至二十多年的运营期。

报告中列出的EPCI项目包括FPSO Hammerhead、FPSO Gato do Mato、FPSO Raia和FPSO Uaru。

Charter项目则包括FPSO Anita Garibaldi MV33、FPSO Almirante Barroso MV32、FPSO Guanabara MV31等。

O&M项目包括FPSO Bacalhau、FPSO Sangomar、FPSO Raroa等。

这类项目表要重点看三件事。

第一,客户是谁。FPSO项目客户通常是国际石油公司、国家石油公司或大型能源公司。客户资质越强,长期合同的可执行性越强。

第二,项目在哪个阶段。在建EPCI项目决定未来几年收入确认节奏,已投产项目决定后续O&M和Charter收入稳定性。

第三,合同期限。FPSO不是短周期产品。一个项目从建造到运营,可能横跨十几年到二十多年。对于FPSO公司来说,项目表就是未来收入曲线的预演。

第三步看Backlog

在海工财报里,Backlog是在手订单,几是最关键的指标之一。

Backlog是已经签约、未来可以逐步确认的合同收入。对项目型公司来说,Backlog代表未来收入的可见度。对FPSO公司来说,Backlog还代表客户资源、项目储备和业务稳定性。

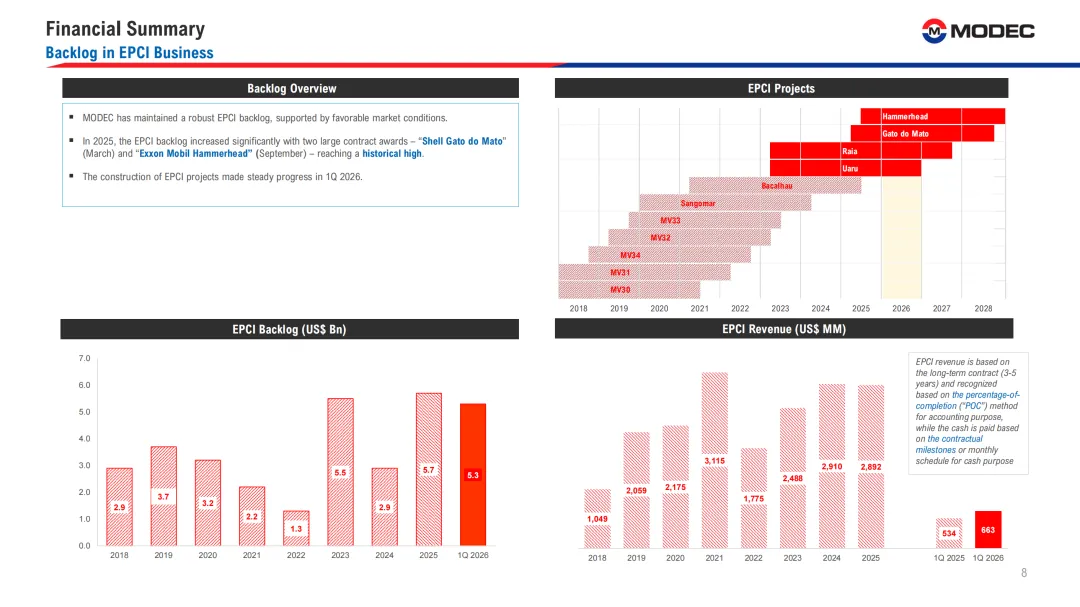

MODEC一季度总Backlog为259亿美元,比2025年底下降约3%。报告解释,下降主要来自现有项目持续推进,订单随着项目执行被逐步消化。

EPCI Backlog代表未来几年工程建造工作量。MODEC在2025年获得Shell Gato do Mato和ExxonMobil Hammerhead两项大合同后,EPCI在手订单达到较高水平,2026年一季度仍保持在约53亿美元。

O&M Backlog代表未来长期运营服务收入。报告显示,O&M Backlog为119亿美元,剩余平均期限达到14.2年。这说明公司并不只是依赖新项目建造,而是有相当一部分收入来自长期运营合同。

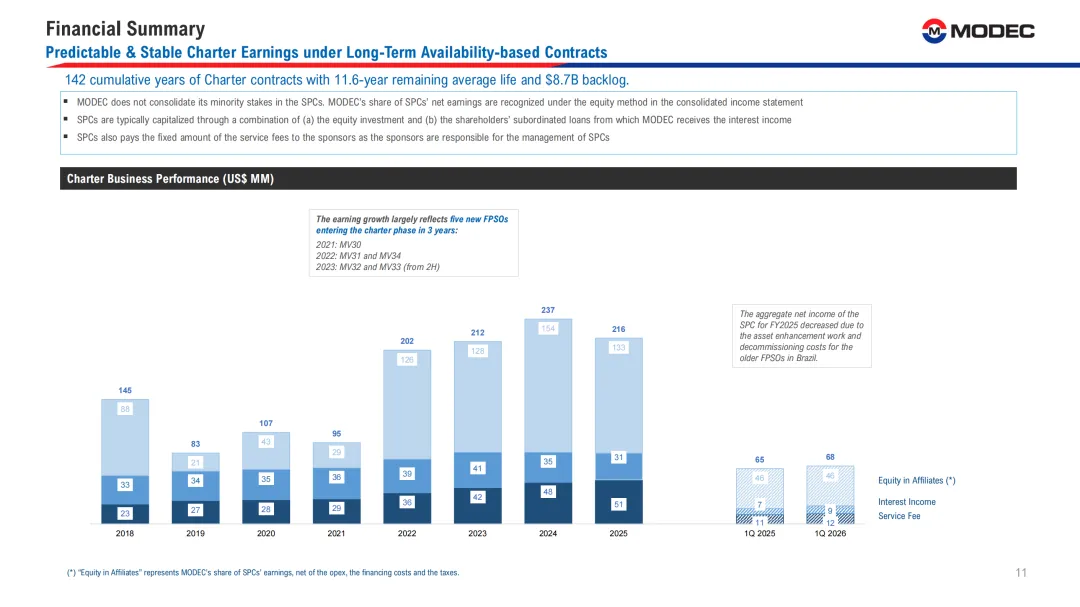

Charter Backlog则代表长期租赁收益。报告提到MODEC拥有累计142年的Charter合同,剩余平均期限11.6年,对应87亿美元Backlog。对FPSO公司来说,这是相当重要的压舱石。

第四步看收入增长:增长来自新签订单,还是项目进入执行高峰?

MODEC 2026年一季度收入为10.77亿美元,同比增长23%。其中,EPCI收入从2025年一季度的5.34亿美元增至2026年一季度的6.63亿美元;O&M收入从3.11亿美元增至3.94亿美元。

EPCI收入增长主要来自Gato do Mato和Hammerhead两个项目进入建造第二年,项目进度推进带动收入确认增加。O&M收入增长则来自现有船队稳定运营,以及Bacalhau、Uaru等新O&M项目带来的增量。

这背后涉及一个重要会计概念:POC,即percentage-of-completion,完工百分比法。

EPCI项目通常不是等FPSO交付那一天一次性确认收入,而是按照项目完成进度逐步确认。一个大型FPSO项目周期可能持续三到五年,前期设计和采购阶段收入确认较少,进入大规模建造、模块集成和关键设备采购阶段后,收入确认会明显加快。

这就是为什么看FPSO公司财报时,必须把收入和项目阶段放在一起看。收入增长可能来自新签合同,也可能来自旧合同进入执行高峰;收入放缓也不一定代表业务恶化,可能只是部分项目进入尾声,而新项目尚未进入大规模收入确认阶段。

第五步看利润:重点看主业利润,而不是净利润

海工公司的利润会受到项目执行、会计处理、汇率、融资成本、税费、特殊项目、资产减值和老旧资产维护等因素影响。只看净利润,容易忽略利润来源。

MODEC 2026年一季度净利润为9900万美元,同比增加4400万美元,增幅约80%。Adjusted EBITDA为1.28亿美元,同比增加4800万美元,增幅约59%。

EPCI和O&M合计利润从2025年一季度的7500万美元提高到2026年一季度的1.32亿美元。Charter业务利润也从6500万美元小幅提升至6800万美元。也就是说,MODEC一季度利润改善主要来自EPCI和O&M主业,而不是一次性收益。

2026年一季度没有Unusual Items加回。Adjusted EBITDA before unusual items和after unusual items均为1.28亿美元。这说明这一季度的经营改善相对干净,不是靠特殊调整美化出来的结果。

第六步看Charter:长期稳定,但不是没有风险

在MODEC的业务结构中,Charter并不是简单的“收租”。很多FPSO资产通过SPC,也就是特殊目的项目公司持有。MODEC不一定完全并表这些项目公司,而是通过权益法确认部分收益,同时还可能获得服务费、股东贷款利息等收益。

这类结构在FPSO行业很常见,单个FPSO资产投资额巨大,项目周期很长,通常需要多方资本、债务融资和项目公司结构共同支撑。

Charter的优势是长期、稳定、抗周期。这类合同通常是availability-based contracts,即基于可用性的长期合同。只要FPSO保持合同要求的可用状态,收入就相对稳定。

但稳定不等于没有风险。

报告提到,2025年SPC合计净收入下降,受到巴西老旧FPSO资产提升工作和退役成本影响。这个信息很关键。它说明一艘FPSO进入运营后期,维护成本、升级改造、停产检修、退役安排都可能侵蚀收益。

第七步看现金:现金多不等于随便花的钱多

MODEC 2026年一季度现金及存款约19.61亿美元,总债务约4.2亿美元。公司现金充足,债务压力不高。第13页显示,Debt / Adjusted EBITDA为0.9倍,Debt / Equity为28%,资产负债指标明显改善。

报告里也明确说明,大量现金在很大程度上来自大型EPCI项目的预付款。预付款是客户根据合同节点提前支付给承包商的资金,后续需要用于项目采购、建造、分包、设备付款和执行成本。

对海工公司来说,现金流比利润更敏感。利润可以按进度确认,但现金要看合同节点、客户付款、供应商付款和项目执行节奏。大型EPCI项目一旦出现成本超支或节点延迟,现金流压力会比利润表更早暴露。

第八步看资产负债表

资产负债表能回答这家公司能不能扛住项目波动。

MODEC 2026年一季度总资产为48.62亿美元,权益为15.14亿美元,现金及现金等价物为19.61亿美元,合同负债为11.27亿美元。

合同负债通常意味着客户已经付款,但公司还没有完全履行相应义务。对EPCI公司来说,这往往和项目预付款、进度款相关。合同负债越高,说明未来还有对应工作要完成。

MODEC有大量项目通过SPC持有,报告中的“investment accounted for using equity method”规模较大。这意味着MODEC的部分FPSO资产和收益并不简单体现在传统并表收入里,而是通过权益法投资和股权收益进入报表。

第九步看股价和估值

MODEC报告最后一部分是股价表现和关键股票数据。2024年以来,MODEC股价明显上行,市值约60亿美元,PBR约4.30倍,过去12个月PER约14.88倍,按业绩指引计算PER约16.91倍。FPSO市场需求改善,大型项目储备充足,盈利和资产负债表明显修复。

海工公司,尤其是FPSO承包商,本质上是长期项目型公司。它的经营结果,往往不是某一个季度突然发生的,而是过去几年项目获取、工程执行、资产投入、运营维护和合同管理连续累积的结果。

读这类财报要抓住一条主线:先看公司靠什么赚钱,再看项目处在哪个阶段;先看Backlog能支撑多久,再看收入为什么变化;先看利润来自主业还是一次性因素,再看净利润是否真实改善;先看现金的来源和用途,再判断财务安全边际;最后才看股价和估值。

本文仅选取MODEC 2026年第一季度业绩报告的部分关键内容做拆解。

后续我们也会持续跟踪MODEC、SBM Offshore、Saipem、Subsea7等海工巨头的财报和项目动态。

对原报告感兴趣、希望进一步对照阅读的读者,可以私信获取。

对本文内容有疑问,或需获取更深入的数据和市场解读,请联系本文作者:180 0175 2841 [微信同号]。期待与你一起交流行业洞察。

本文作者

加入社群

参会咨询

分享

点赞

在看