免责声明:本报告仅供参考,不构成投资建议

五羊-本田摩托(广州)有限公司作为中国最早的摩托车合资企业之一,在中国摩托车市场深耕超过30年。2025年全年,五羊-本田实现燃油摩托车销量59.48万辆,排名行业第9位。

未来核心机会可能在于中排量玩乐车型市场拓展与东南亚出口布局,主要风险在于产品电动化转型滞后与品牌溢价能力下降。

01

行业界定与画像

1

行业定义

中国摩托车行业是指以燃油摩托车和电动摩托车整车制造为核心,涵盖发动机、变速箱、车架、覆盖件等零部件生产,以及销售服务、售后服务等后市场环节的完整制造业体系。本报告重点聚焦燃油摩托车细分领域,特别关注125cc及以下排量通路车型、150CC和250cc及以上排量中大排量玩乐车型等市场。

2

行业范围与边界

研究范围界定:

产品边界:二轮燃油摩托车(跨骑、踏板、弯梁),不含三轮摩托车。

排量边界:涵盖50cc入门级至1200cc大排量。

地域边界:以中国市场为主,兼顾出口市场分析。

品牌边界:重点分析五羊-本田、广汽本田、新大洲本田等本田系合资品牌,以及豪爵(铃木)、建设雅马哈等其他合资品牌。

3

生命周期阶段

中国摩托车行业整体处于成熟期,呈现"整体稳定、结构分化"特征:

传统通路车市场(125cc及以下):成熟期后期,市场增长趋缓,竞争激烈,利润微薄。

中大排量玩乐市场(250cc及以上):快速增长期,年增速超过30%,成为行业新引擎。

电动摩托车市场:成长期向成熟期过渡,政策驱动减弱,市场进入整合阶段。

4

发展里程碑

02

市场规模与空间测算

1

当前市场规模

根据中国摩托车商会数据,2025年1-12月:

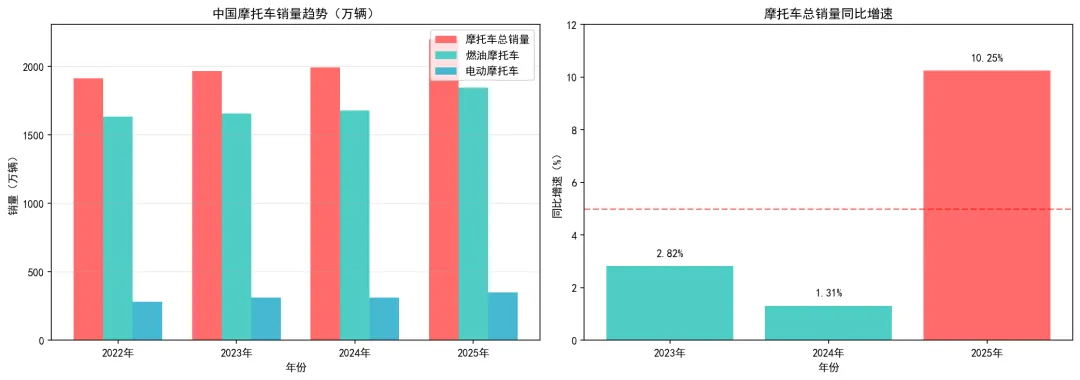

全行业摩托车总销量:2196.77万辆,同比增长10.25%。

燃油摩托车销量:1846.15万辆,同比增长12.16%。

电动摩托车销量:350.62万辆,同比增长1.14%。

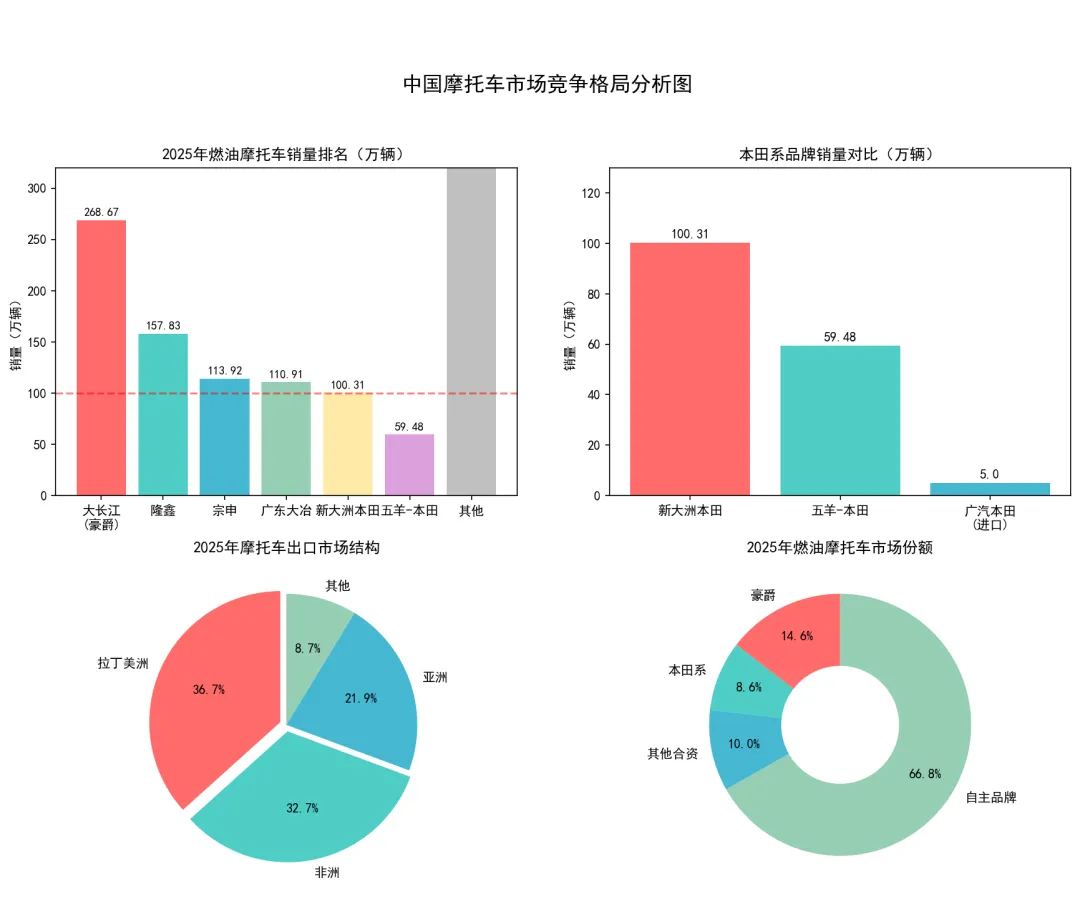

摩托车出口:1823.46万辆,同比增长25.77%,出口额113.89亿美元。

2

历史增长趋势

趋势判断:

2025年行业增速创近年新高,主要驱动因素包括:

1. 出口市场持续高增长(+25.77%)。

2. 国内大排量玩乐车型需求爆发。

3. 政策边际改善(驾考年龄放宽、禁摩令松动)。

3

市场空间测算模型

测算逻辑:国内燃油摩托车市场空间。

市场规模 = 城镇通勤需求 + 农村替代需求 + 休闲玩乐需求 + 出口需求

2025年各细分市场测算:

核心洞察:

通路车仍是市场主体,但玩乐车型增速远超行业平均,代表消费升级方向。

150cc细分市场深度分析

市场定位:

150cc在中国摩托车市场中占据特殊位置,介于纯通勤通路车(125cc)和玩乐车型之间。根据行业数据,150cc全年销量约占摩托车总销量的8-10%,是一个被低估但竞争激烈的细分市场。

150cc排量档位特征:

2025年150cc踏板市场竞争格局:

根据市场零售数据,150cc踏板市场呈现"豪爵+本田系双寡头"格局,两大系品牌合计占据市场50%以上份额。

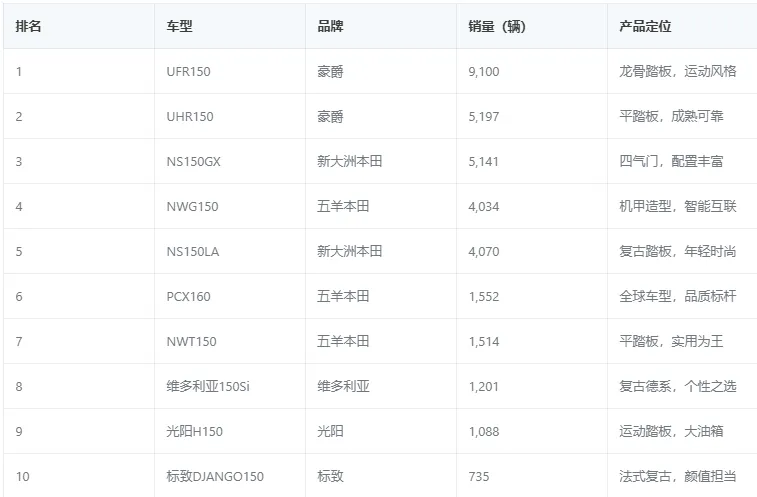

2025年9月150cc踏板销量TOP10:

初步发现:

五羊-本田在150cc踏板市场有NWG150、NWT150、PCX160三款车型布局,但单款销量均不及豪爵爆款车型。本田系在新大洲本田的带动下,与豪爵形成两强对峙。

150cc跨骑与踏板产品深度对比

五羊-本田150cc产品矩阵:

竞争对手150cc产品对比:

竞争格局深度分析:

1.豪爵的竞争策略:

豪爵在150cc市场采用"多车型、多版本"策略,覆盖不同用户需求:

UHR150:主打成熟可靠,终端价已降至1.2万区间,性价比极高。

UFR150:升级四气门+TCS,对标本田系高配车型。

DKS150/DF150:跨骑市场,主打实用载货。

五羊-本田应对:

CB150S以"合资品质+ABS配置+智能互联"组合拳,直面豪爵DKS150竞争。

16L大油箱续航800km是核心卖点,优于豪爵DKS150的16.5L。

智能Wi-Box系统是差异化优势。

2.本田系内部竞争(新大洲本田 vs 五羊本田):

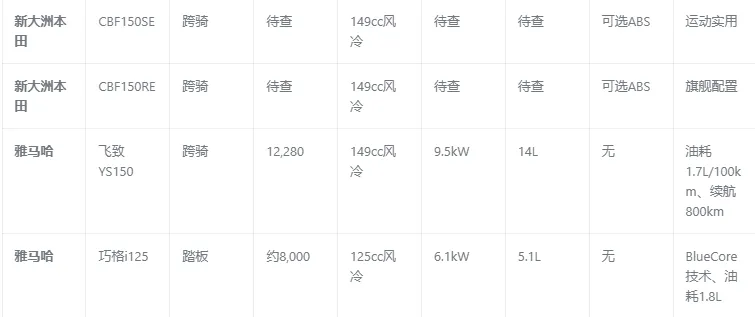

3.雅马哈的竞争定位:

雅马哈飞致YS150以"极致油耗+长续航"为卖点:

百公里油耗仅1.7L(优于本田幻影150的1.93L)。

14L油箱续航800km。

12,280元定价适中,但无ABS是硬伤。

五羊-本田CB150S机会点:

以相近价格(9,000-11,000元)提供ABS选项。

16L大油箱续航更优。

智能Wi-Box系统是加分项。

五羊-本田150cc市场机会与挑战

1.市场机会:

(1)平踏板市场潜力巨大

- NWT150验证了"超大纯平踏板"的刚需。

- 满足装载快递、接娃、购物等真实生活场景

- 市场数据显。示NWT150月度销量稳定在1,500辆+。

(2) ABS配置成为标配趋势

- 2025款CB150S新增ABS版本,填补了五羊本田在入门150cc ABS的空白。

- 对比豪爵DKS150无ABS,五羊本田ABS版形成差异化竞争。

(3)智能互联是年轻用户刚需

- NWG150接入大疆生态系统,差异化创新。

- Wi-Box系统支持车辆定位、异动提醒、SOS求救。

2.市场挑战:

(1)单品销量不及豪爵爆款

- 豪爵UFR150单月销量9,100辆,五羊本田NWT150仅1,514辆。

- 需要打造更具竞争力的爆款车型。

(2)本田系内部竞争加剧

- 新大洲本田NS150GX以"四气门+TCS+TFT"压配置。

- 五羊本田需在配置和定价间找到平衡。

(3)雅马哈油耗优势明显

- 飞致YS150的1.7L油耗是本田幻影150的追赶目标。

- 需要在发动机效率上持续优化。

3.战略建议:

五羊-本田市场地位:

2025年1-12月燃油摩托车销量排名:

市场占有率测算:

五羊-本田燃油摩托车市场占有率:3.22%(59.48/1846.15)。

本田系合计市场占有率:8.65%(约160万辆)。

本田系在国内燃油摩托车市场排名第三位(前两位为自主龙头)。

可视化分析

03

产业链结构分析

1

产业链全景图

上游:零部件供应

发动机总成(潍柴动力、全柴动力等)

车架及结构件(铝合金、钢管)

电子电控(电喷系统、ECU)

轮胎(正新、朝阳)

覆盖件塑料件

中游:整车制造

合资品牌(五羊-本田、新大洲本田、豪爵铃木、建设雅马哈)

自主品牌(隆鑫无极、宗申赛科龙、春风动力、钱江QJMOTOR)

新兴品牌(升仕、凯越)

下游:销售与服务

4S店/品牌专卖店

综合经销商

电商平台(京东、天猫)

后市场服务(维修、配件、改装)

2

各环节详解

上游:关键零部件利润分布

中游:整车制造利润分布

3

利润分配分析

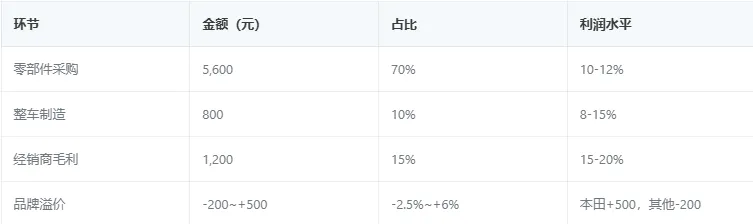

以一辆125cc踏板车(终端零售价8000元)为例:

关键推测:

本田品牌存在正200-500元品牌溢价。

自主品牌通路车面临价格竞争压力,溢价能力弱。

经销商毛利相对稳定,但渠道成本高。

4

钱流方向

一句话点明:钱从消费者流向整车厂,再分配给零部件供应商和经销商;利润主要留存于具备品牌溢价能力的合资企业和掌握核心技术的零部件商。

04

行业发展驱动力

1

行业所处阶段

中国摩托车行业整体处于成熟稳定期,但存在明显的结构性分化:

成熟期特征:市场总量增速趋缓(5年CAGR约3%),集中度提升

分化特征:通路车市场饱和,玩乐车型高速增长;出口强劲,内销疲软

2

核心驱动力分析

出口市场(最强驱动力)

2025年摩托车出口量1823.46万辆,同比增长25.77%,是行业增长核心引擎。

政策边际改善(重要驱动力)

2025年1月:摩托车驾考年龄上限放宽至70周岁。

多城市禁摩令松动:北京增设摩托车泊位、西安推出牌照"送货上门"。

国四标准全面实施,淘汰落后产能。

消费升级(中长期驱动力)

大排量玩乐车型需求爆发(250cc+同比增长26.1%)。

年轻用户追求个性化、社交属性。

摩托车文化从小众走向大众。

电动化转型(不确定性驱动力)

电动摩托车渗透率约16%,增长放缓。

新国标实施(2025年9月)带来短期调整压力。

本田等日系品牌电动化布局相对滞后。

3

驱动力未来判断

05

竞争格局与核心玩家

1

市场集中度分析

燃油摩托车市场CR10约65%,呈现"一超多强"格局:

本田系品牌合计市场占有率约8.65%,在合资品牌中位居第二(第一位为铃木系,核心为豪爵铃木)。

2

本田系品牌深度对标

五羊-本田摩托(广州)有限公司

企业概况:

成立时间:1992年7月14日

股东结构:广州汽车集团50%、本田技研工业40%、本田技研工业(中国)10%

注册资本:4900万美元

年产能:125万辆

员工规模:约2600人

总部地址:广州市增城区新塘镇

产品矩阵:

骑式车:CB190TR、CB125M

踏板车:NX125、佳御110

弯梁车:CG125系列

电动自行车:净原系列

中排量:CB400F/NX400

2025年销量:

59.48万辆(燃油摩托车,行业第9)

核心优势:

1. 华南市场根基深厚:广东省销量领先,渠道覆盖完善。

2. 品质口碑积淀:30年合资经验,产品可靠性高。

3. 保值率高:二手市场残值表现优于自主品牌。

4. 集团背景支持:广汽集团资源支持,智能化升级有保障。

核心不足:

1. 产品更新速度慢:新车型推出节奏滞后于市场。

2. 中大排量布局不足:250cc+玩乐车型缺失明显。

3. 全国渠道覆盖有待增强:与豪爵相比渠道下沉不足。

4. 品牌溢价下滑:相较新大洲本田优势缩小。

2024-2025年动态:

2024年3月:发布全新品牌口号"翼动你的梦"。

2024年:产销量约62万辆。

2025年:获评省级企业技术中心、先进级智能工厂。

2024年:入选国家级5G工厂名单。

新大洲本田摩托(苏州)有限公司

企业概况:

成立时间:2001年10月10日

股东结构:新大洲控股50%、本田技研50%

注册资本:1.29亿美元

工厂地址:江苏省太仓市

产品矩阵:

踏板车:NS125LA(复古网红)、SquareX125、DM7/DM8

跨骑车:CBF190R、CRF190L

中排量:CM300、佛沙350(进口销售)

2025年销量:

100.31万辆(行业第5),首次突破百万辆大关

核心优势:

1. 爆款车型打造能力:NS125LA成为网红车型,年轻用户认可度高。

2. 新品推出速度快:2025年秋季发布SquareX125等新品。

3. 全国渠道覆盖广:销售服务网点超过9000家。

4. 产品年轻化定位:FUN玩乐属性明确。

核心不足:

1. 品牌历史积淀不如五羊-本田。

2. 在华南市场根基较弱。

3. 太仓工厂产能相对有限。

广汽本田(产品进口销售)

广汽本田在中国市场主要通过进口方式销售本田中大排量摩托车(如CMX500、CB1100等),基本不涉及本土化生产,在中国摩托车市场销量占比较低,主要服务高端玩乐用户群体。

3

本田系品牌横向对比

竞争态势研判:

新大洲本田已在销量规模上实现对五羊-本田的反超,且差距呈扩大趋势。五羊-本田面临"守擂者"困境。

3

其他合资品牌竞争态势

豪爵铃木(最强势合资品牌)

股东结构:

大长江集团与铃木汽车合资

核心优势:

年销268万辆,行业绝对第一。

与铃木联合研发EN150发动机,口碑卓越。

渠道覆盖全国最强。

产品性价比高,品质可靠。

对本田系的威胁:

豪爵铃木是燃油摩托车市场最强大的竞争对手,在通路车市场对五羊-本田形成直接压制。

建设雅马哈

股东结构:

中国兵器装备集团与雅马哈合资

市场表现:

2025年1-12月燃油摩托车销量约40-50万辆。

主要产品:巧格i125、飞致150等通路车型。

技术亮点:BlueCore发动机技术,油耗表现出色。

与五羊-本田的竞争:

产品定位相似,均以125cc通路车为主,竞争激烈。

05

护城河分析

06

风险与变量

1

灰犀牛风险(可预见的重大风险)

电动化转型滞后风险

1.本田系品牌在电动摩托车领域布局滞后。

2.2025年电动摩托车渗透率约16%,且以雅迪、爱玛等传统电动品牌主导。

3.五羊-本田净原系列电动车型销量有限。

影响:

若电动化加速,本田系可能错失新赛道。

产品竞争力下滑风险

五羊-本田新品推出速度慢于竞争对手。

中大排量车型缺失玩乐市场红利。

影响:

市场份额可能被持续蚕食。

出口依赖度过高风险

2025年摩托车出口占内销比例约83%(1823/2196)。

出口市场面临汇率波动、贸易壁垒风险。

影响:

出口市场波动将显著影响行业整体

2

黑天鹅风险(颠覆性变量)

政策突变风险

禁摩令全面收紧(可能性低,但影响极大)。

电动摩托车新国标进一步加严。

影响:

可能导致行业整体萎缩。

技术颠覆风险

固态电池技术突破,电动摩托车续航痛点解决。

氢能源摩托车商业化。

影响:

重新定义行业竞争格局。

新玩家跨界进入

蔚来、理想等新能源车企进入摩托车领域。

小米生态链企业进入电动摩托市场。

影响:

带来智能化、互联网思维竞争。

4

竞争风险

来自自主品牌的挑战

春风动力、钱江、无极等在玩乐车型领域快速崛起。

产品力提升缩小与合资品牌差距。

价格优势明显(同等配置便宜20-30%)。

来自新大洲本田的内部竞争

新大洲销量已超越五羊-本田40%。

产品创新能力更强。

本田资源可能向新大洲倾斜。

PEST分析、波特五力模型、情景分析、财务指标对比分析详见补充版。

07

核心推测与建议

1

核心推测

本田系在中国摩托车市场的黄金期已过:

从早期的技术垄断优势,到如今面临自主品牌的性价比挑战,本田系整体市场份额呈下降趋势。

五羊-本田面临"前有狼后有虎"的双重压力:

前有豪爵铃木的绝对规模优势,后有新大洲本田的快速增长追赶。

中大排量玩乐车型可能是本田系的破局关键:

本田在全球拥有强大的大排量产品线,但在中国市场导入不足,错失玩乐市场红利。

2

关键机会

加速中大排量产品导入

建议五羊-本田加快导入本田全球明星产品(如PCX、CBR系列)。

参考新大洲本田CM300成功经验,打造爆款玩乐车型。

潜在增量: 若能在250cc+市场占据5%份额,可新增5-8万辆销量。

深化华南渠道优势

华南是五羊-本田传统优势区域,保有量大。

强化售后服务网络,提升用户粘性。

打造"老用户换购"生态体系。

出口市场拓展

借助本田全球网络拓展东南亚、南美市场。

五羊-本田作为广州企业,可依托广汽国际化资源。

潜在市场: 东南亚摩托车年需求超过1500万辆。

电动化补短板

加大净原系列研发投入。

探索换电模式、共享电动车等新业态。

潜在合作:与广汽埃安共享三电技术资源。

3

主要风险

产品导入决策机制缓慢:

合资企业新品引入需中日双方审批,流程冗长。

电动化转型方向不明:

本田全球电动化技术储备尚待验证。

内部竞争资源分散:

本田系双合资模式可能导致资源内耗。

3

战略建议

五羊-本田:

本田系整体:

免责声明:本报告仅供参考,不构成投资建议

数据来源:

企业信息

[1] 五羊-本田官网企业介绍

[2] 企查查五羊-本田企业信息

[3] 启信宝五羊-本田企业信息

[4] 新大洲本田官网

[5] 新大洲本田太仓工厂环评验收文件

行业数据

[6] 中国摩托车商会2025年统计数据

[7] 中国摩托车商会2025年1-12月出口数据

[8] 中国摩托车商会2025年度要闻回顾

[9] 2025年摩托车产销明显增长,外贸出口稳步攀升

[10] 2025年燃油摩托车销量10强分析

[11] 2025年最受消费者喜爱燃油摩托车品牌排行榜

[12] 2025年燃油摩托销量TOP10分析

媒体报道

[13] 人民日报整版聚焦"张雪效应"与中国摩托车品牌逆袭

[14] 重庆"雨林生态"助"燃"张雪机车

[15] 民生证券摩托车行业2025年中期投资策略

[16] 摩托车产业全景调研及发展趋势预测

[17] 2025年中国摩托车行业竞争格局分析

上市公司年报

[18] 隆鑫通用2025年年度业绩预增公告

[19] 隆鑫通用2025年年度报告

[20] 春风动力2025年年度报告

[21] 钱江摩托2025年年度报告

免责声明:本报告仅供参考,不构成投资建议