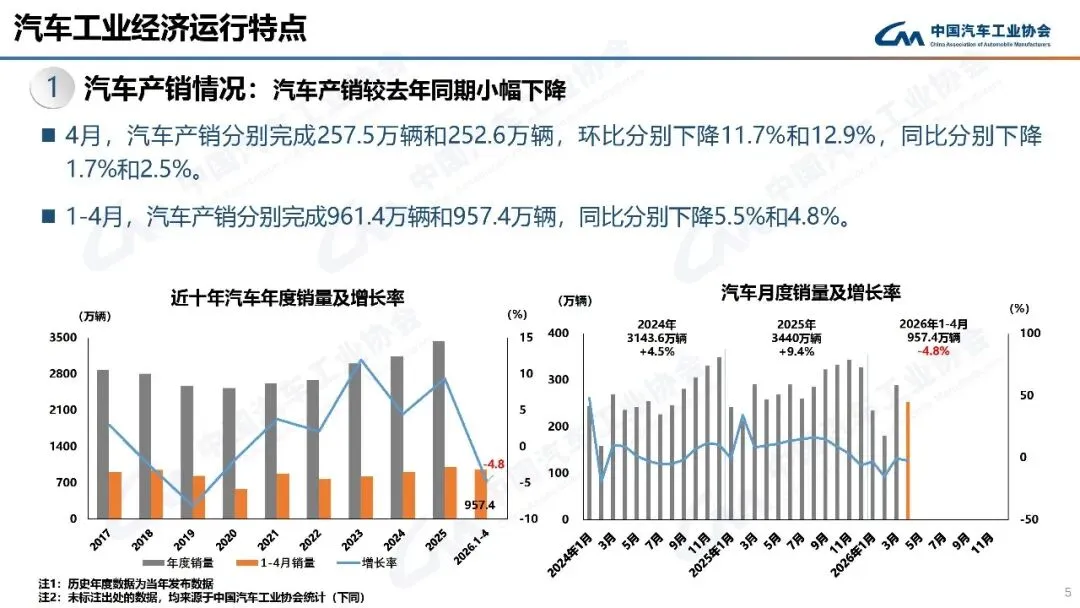

总体产销:累计降幅收窄,内需仍待提振

据最新统计,2026年4月,我国汽车产销分别完成257.5万辆和252.6万辆,环比分别下降11.7%和12.9%,同比分别下降1.7%和2.5%。1-4月累计产销分别为961.4万辆和957.4万辆,同比分别下降5.5%和4.8%,降幅较一季度有所收窄。

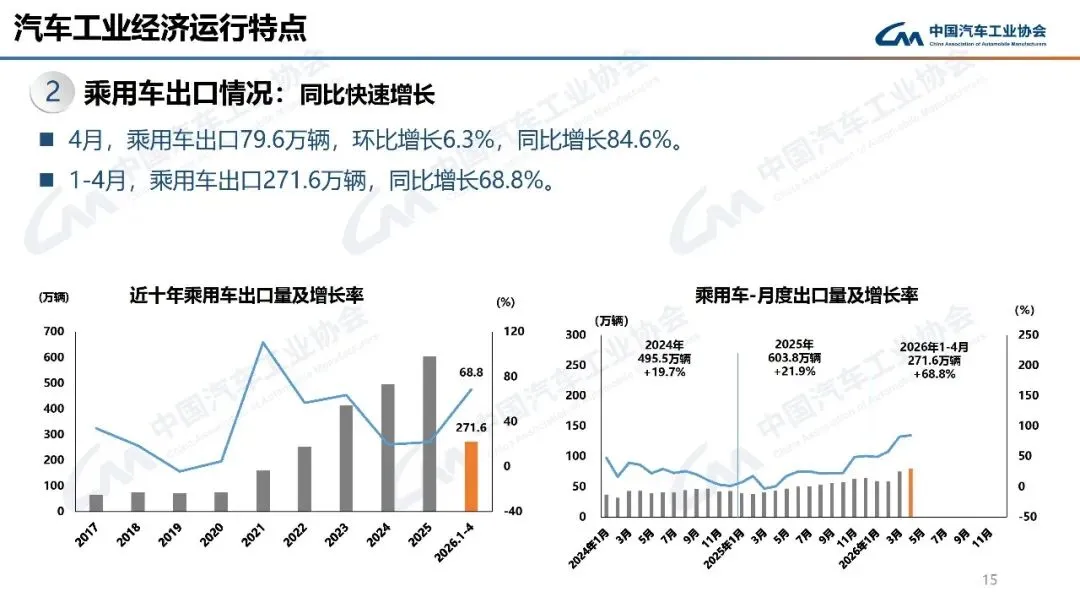

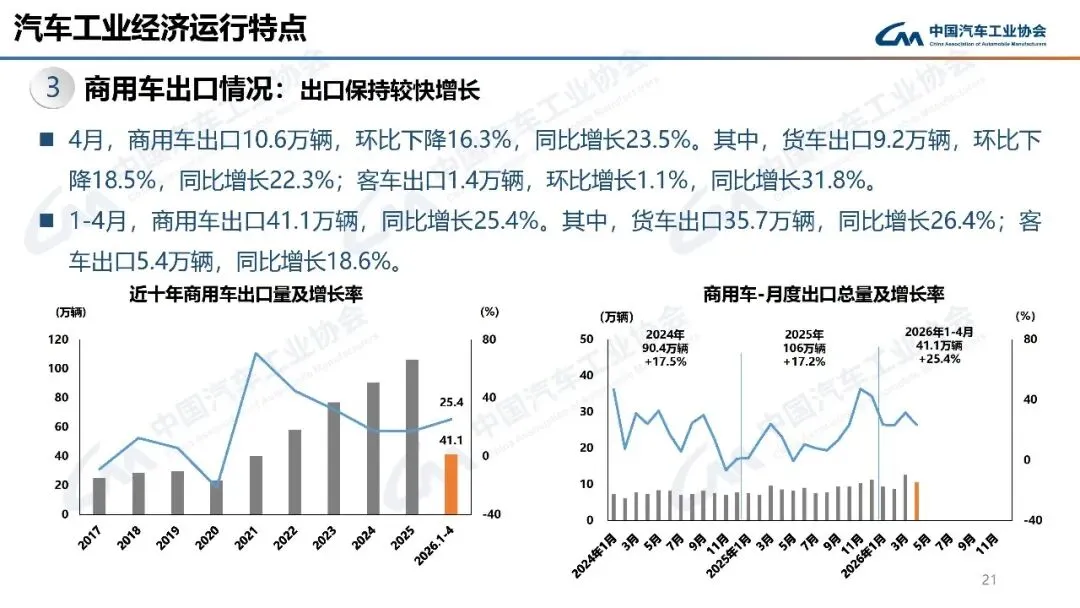

分析认为,内需疲软仍是当前行业面临的主要挑战。相比之下,出口市场持续高增长,对整体销量形成了有力支撑。

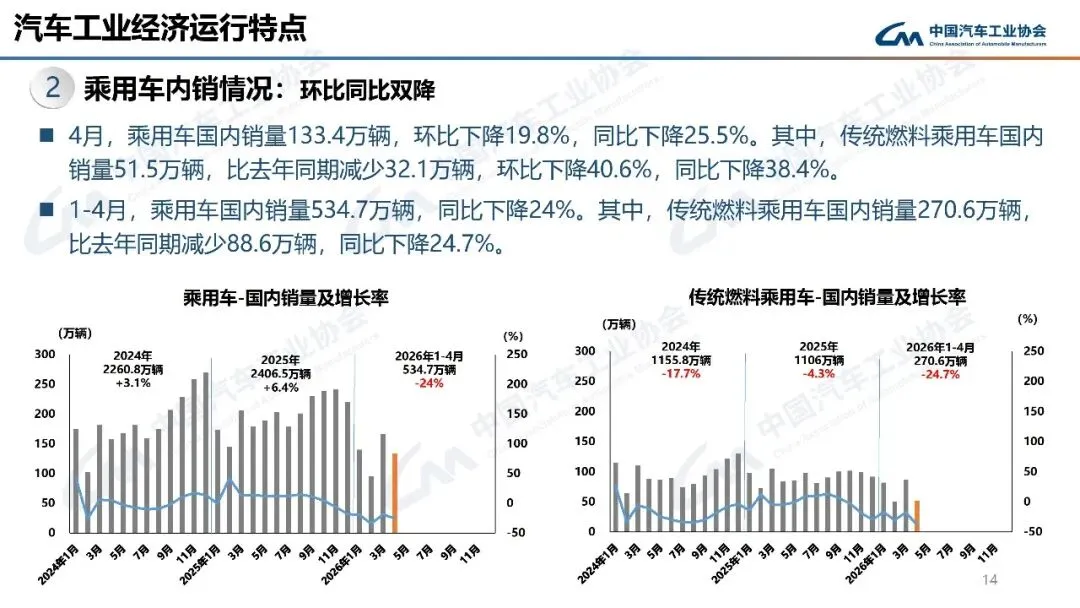

乘用车:整体下滑,SUV独撑增长

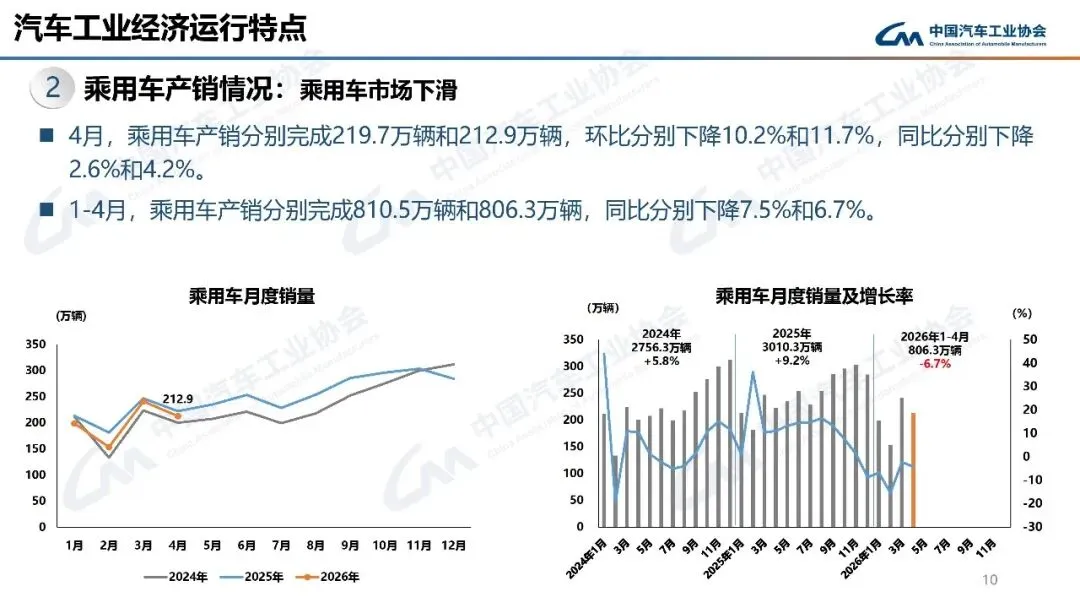

4月,乘用车产销分别为219.7万辆和212.9万辆,同比分别下降2.6%和4.2%。从车型结构看,运动型多用途乘用车(SUV)是唯一实现同比增长的品类,产销增幅均超过10%,而轿车、MPV和交叉型乘用车均呈现不同程度下降。

1-4月累计,乘用车产销810.5万辆和806.3万辆,同比分别下降7.5%和6.7%。其中,SUV累计产销小幅增长,其余品类降幅均达两位数。

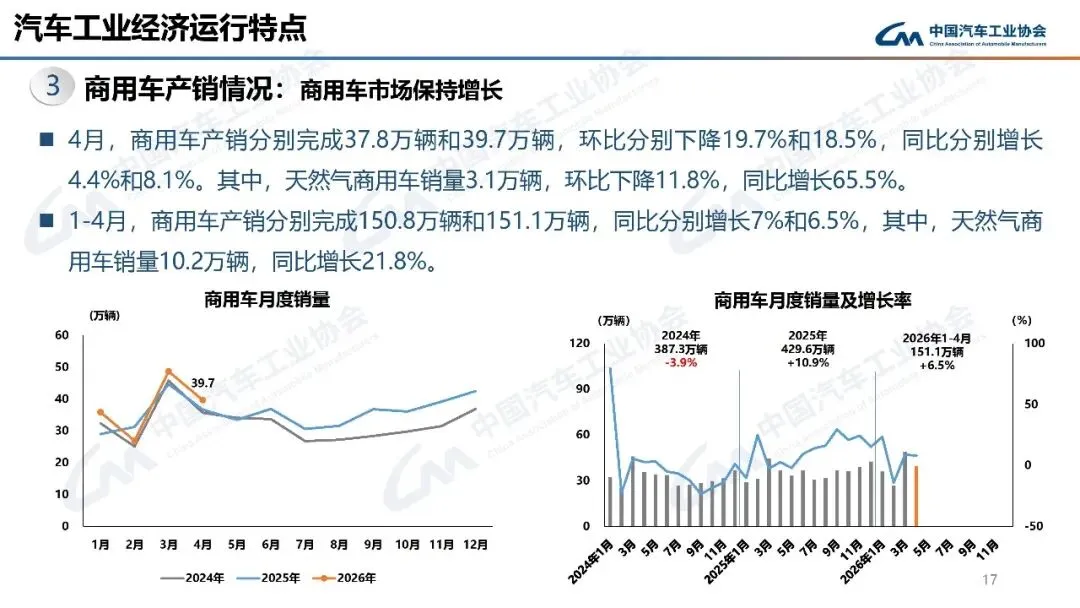

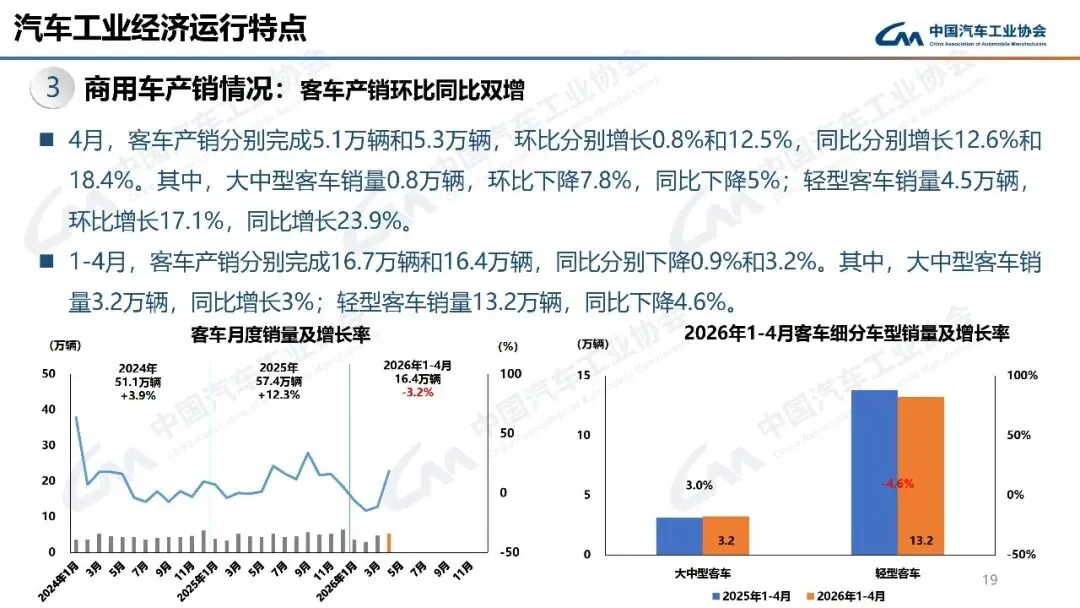

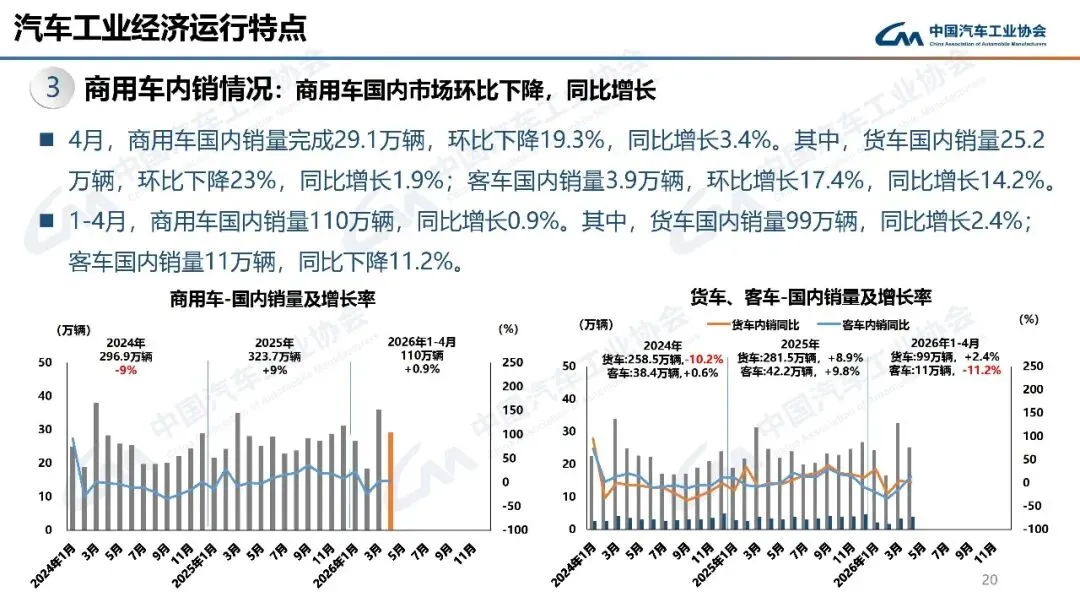

商用车:逆势增长,货车表现分化

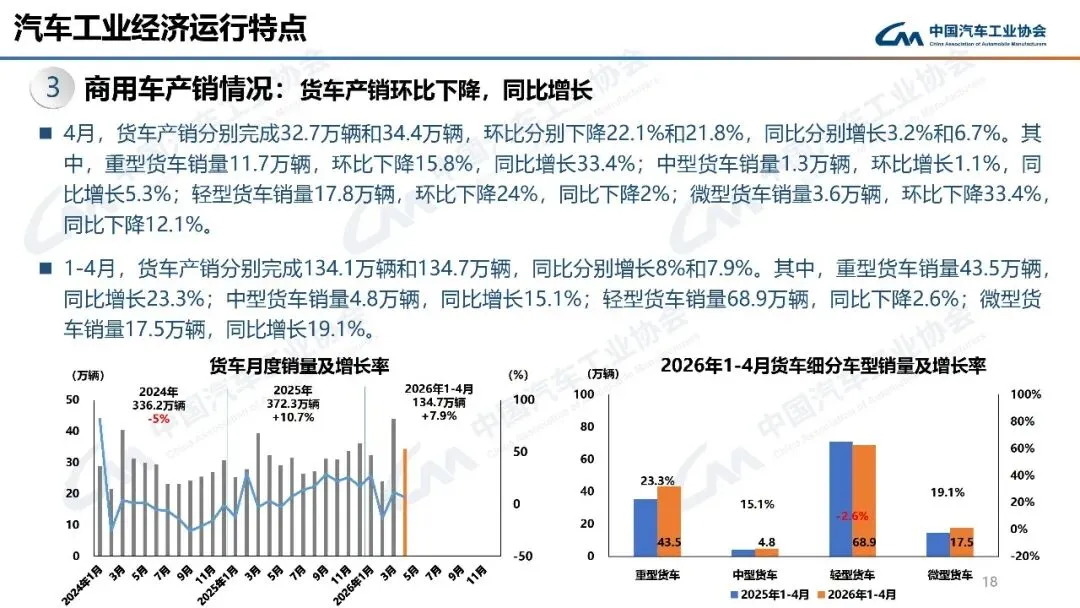

与乘用车形成对比,商用车市场保持增长态势。4月商用车产销分别为37.8万辆和39.7万辆,同比分别增长4.4%和8.1%。其中,客车产销环比增长,货车则出现明显下降。从同比看,货车和客车均实现正增长。

细分车型中,重型和中型货车表现优于轻型及微型货车;轻型客车则成为客车品类中增长最为突出的子类。

1-4月累计,商用车产销150.8万辆和151.1万辆,同比分别增长7%和6.5%,货车整体小幅增长,客车则有所回落。

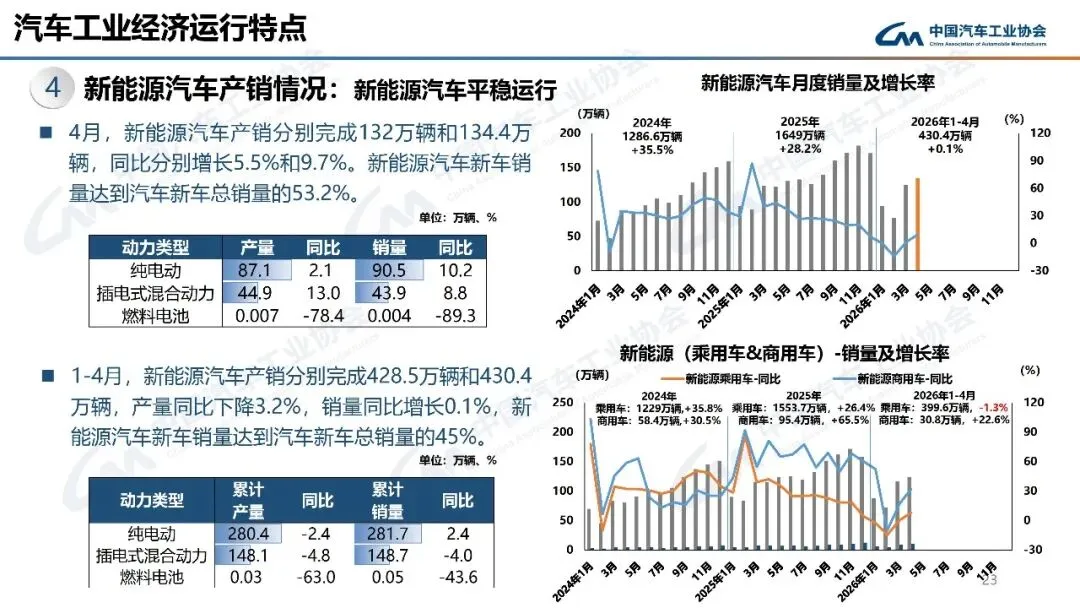

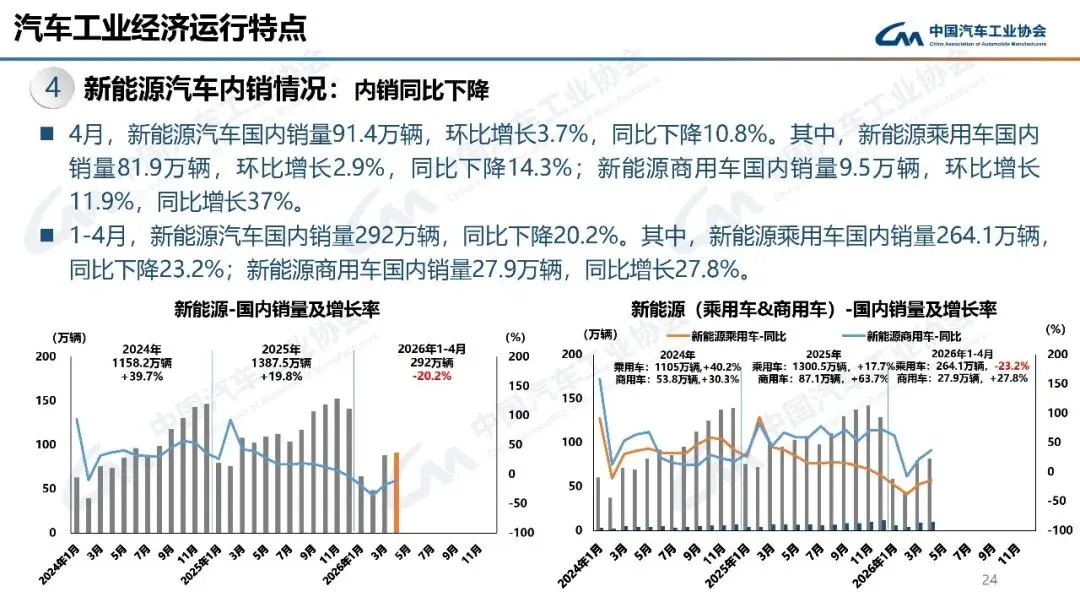

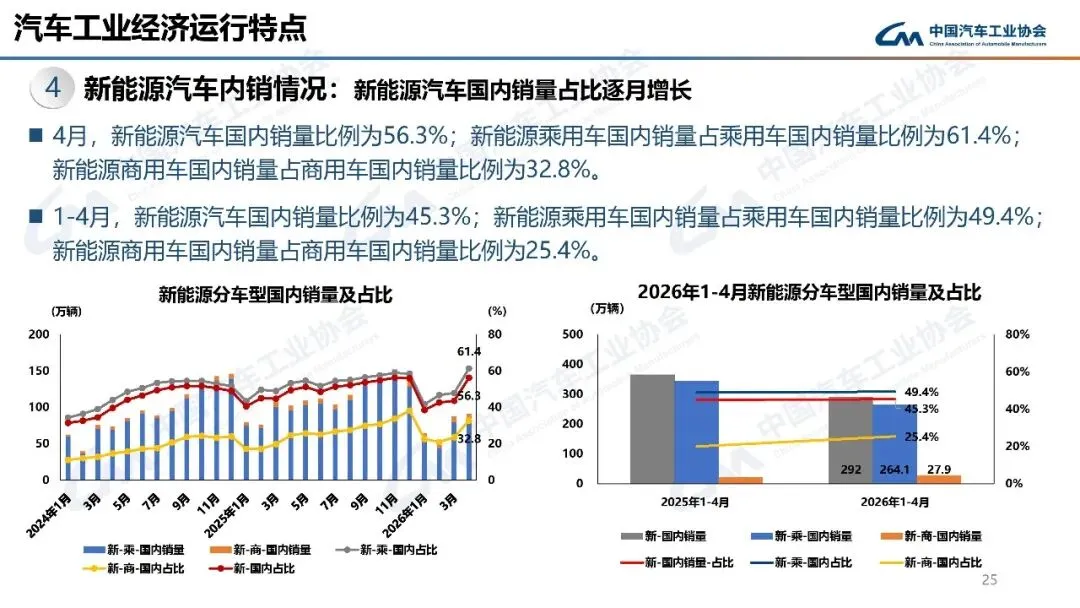

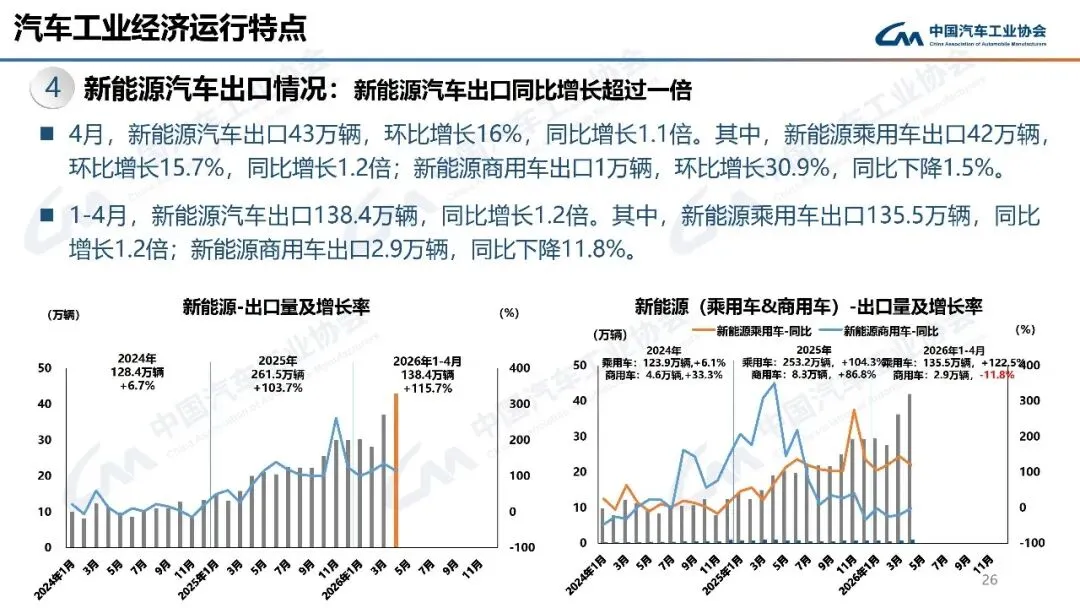

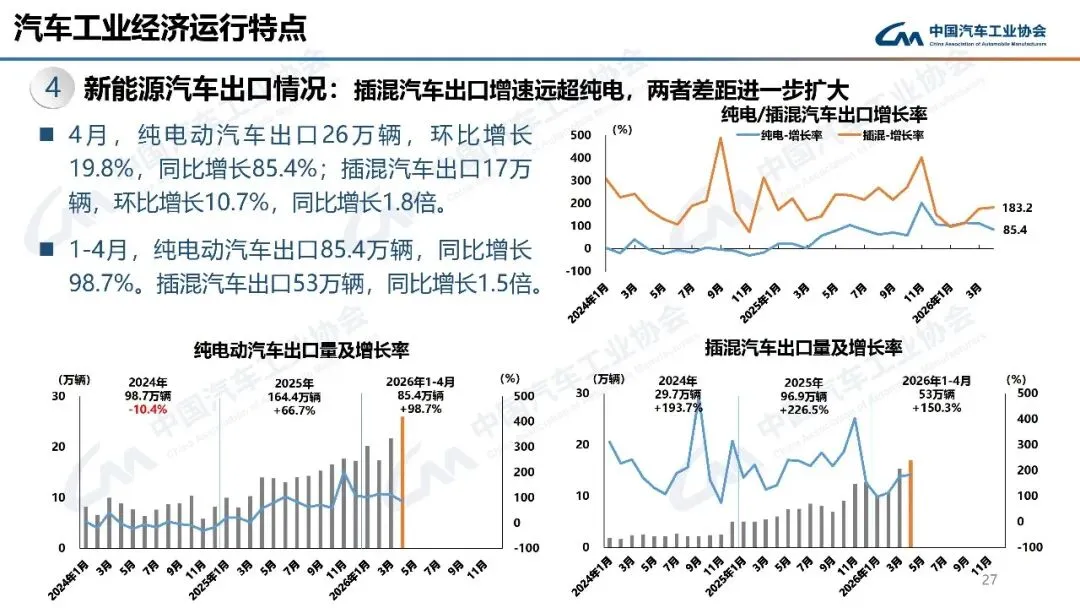

新能源汽车:渗透率突破53%,增速稳健

新能源汽车继续保持增长势头。4月产销分别完成132万辆和134.4万辆,环比增长7.2%和7.4%,同比增长5.5%和9.7%。新车销量占汽车总销量的比例达到53.2%,创历史新高。

从技术路线看,纯电动和插电式混合动力车型产销均实现同比增长,而燃料电池汽车则出现明显下滑。

1-4月累计,新能源汽车产销428.5万辆和430.4万辆,销量同比微增0.1%,产量小幅下降3.2%,市场渗透率为45%。

企业格局:头部企业分化明显

1-4月,汽车销量排名前十的企业集团合计销售806万辆,占行业总销量的84.2%。其中,吉利控股、奇瑞控股、东风公司、广汽集团和长城汽车实现销量同比增长,其余企业则出现不同程度下滑,显示出企业之间的竞争格局进一步分化。

政策展望:宏观政策加力,有望提振内需

4月28日召开的中央政治局会议明确提出,要深入挖掘内需潜力,加快建设现代化产业体系,系统应对外部冲击。分析认为,相关政策落地后,有望改善汽车消费环境,激发市场活力,尤其对新能源和智能网联汽车等领域形成实质性利好。

End

来源:中国汽车工业协会

责任编辑:赵敏

审核人:刘世博