手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2026年长丝织造行业一季度经济运行分析

日期:2026-05-18 18:21:07 来源:网络整理 作者:本站编辑

评论:0

2026年长丝织造行业一季度经济运行分析

今年以来,面对国际环境复杂演变和国内转型压力等多重挑战,我国坚持稳中求进工作总基调,国民经济实现良好开局,一季度GDP同比增长5%,为全年经济平稳运行奠定了坚实基础。在此背景下,我国长丝织造行业总体保持平稳运行,规模优势继续巩固。行业

通过

优化产品结构、拓展多元市场

等

,

积极化解

原料价格波动加剧、贸易环境更趋复杂等

风险挑战

,展现出较强的发展韧性。

一、经济运行面临压力

今年一季度,我国纺织行业运行总体平稳,但受内需恢复偏弱、外部环境复杂以及原料成本上涨等因素影响,行业修复改善仍面临较大压力。

据国家统计局

数据

,1~

3

月,我国规模以上纺织全行业营业收入同比下降

0.4

%,利润总额

与上年同期基本持平

,利润率为

2.2

%。分行业看,

一季度

化纤织造及印染精加工业(规模以上)营业收入同比增长

7.5

%,利润总额同比

增长0.7

%,利润率为

1.5

%,较

上

年同期减少0.

1

个百分点。其中,化纤织造行业(规模以上)营业收入同比增长

8.5

%,利润总额同比

增长2.4

%,利润率为

1.4

%,较

上

年同期减少0.

1

个百分点。

2026年一季度,我国长丝织造行业整体呈现“增收不增利”现象,

行业运行呈现出明显的短期压力和结构性分化特征。

据协会对行业企业

一季度

生产经营情况调查问卷(以下简称调查问卷)

结果显示

,34.6%的长丝织造样本企业营业收入较去年同期上涨,26.9%的企业利润总额实现提升,61.5%的企业营业成本同比上升。营收增长主要源于上游原料价格上涨带动了产品售价提升,然而产品售价涨幅不及原料成本涨幅,利润增速显著低于营收增速,成本传导不畅挤压盈利空间。此外,汇率波动也对企业营收和利润产生一定影响。据协会调研了解,由于原料价格波动加剧,企业生产成本显著增加,接单意愿趋于谨慎,部分企业即便有订单也不敢承接,进一步制约了效益改善。

二、生产形势承压

据协会统计,202

6

年

一季度

,长兴、秀洲、

龙湖、

平望

、泗阳、小海、

邓州、淮滨

、罗田九地化纤长丝织物总产量同比增长2.1%,其中

传统产业集群长兴、秀洲、

龙湖、

平望

四

地化纤长丝织物总产量同比减少

3

%

;

新兴产业集群

泗阳、小海、

邓州、淮滨

、罗田五

地化纤长丝织物总产量同比增长

14

%

,新增产能持续释放

。

从企业开工情况来看,年后复工复产进度总体正常,但

自

3月以来受地缘政治冲突引发的原料价格波动影响,企业产能利用水平出现阶段性调整。据调查问卷结果,一季度仅有15.4%的企业实现满负荷生产,26.9%的企业产能利用率较去年同期下降;订单方面,仅有11.5%的企业订单饱和度超过90%,53.8%的企业订单饱和度不足70%。除订单不足因素外,原料价格上涨过高导致生产亏损,企业主动限产也是产能利用率承压的重要原因。

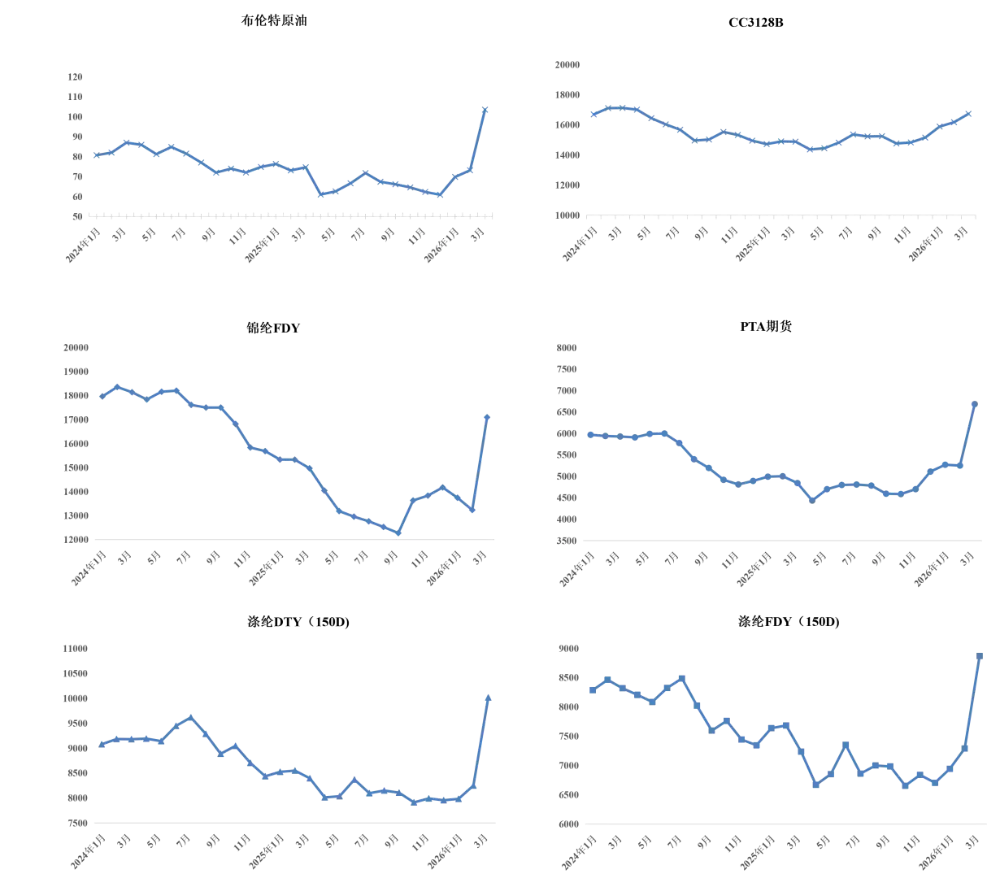

三、原料价格快速上涨

图1为我国

主要

化纤长丝、棉花、PTA期货及布伦特原油价格走势变化情况。

2026年一季度,

受地缘政治局势动荡

、航运受阻及产油国减产

等多重因素影响,

原

油价

格

呈现

逐月加速上行态

势,

尤其是三月份,地缘冲突加剧导致原油供应担忧急剧升温,油价强势上涨

。作为原油下游核心化工品

,

PTA

在

成本端支撑

下同步走

强

,3月份受成本推动涨幅进一步扩大,成本传导效应突出

。

受到上游原料成本压力的逐级传导,

涤纶

DTY

(150D)、

FDY(150D)

价格

同样

呈现逐月加速上行的走势

,3月份出现急剧攀升。锦纶FDY方面,1~2月因上游原料己内酰胺供应宽松等因素影响,价格持续下行;3月受上游原料价格暴涨带动,锦纶FDY价格强劲反弹。

图1:202

4

年1月~202

6

年

3

月我国化纤长丝、棉花、PTA期货及布伦特原油价格走势

单位:美元/桶、元/吨

资料

来源:

中国长丝织造协会

四、出口韧性释放

(1)长丝织物出口稳中有增

今年以来

,

全球经济增长动能依然偏弱,贸易保护主义持续抬头,叠加地缘政治风险与供应链调整相互交织,我国纺织行业面临的外部环境仍较为严峻

。据中国海关统计,202

6

年1~

3

月,我国纺织品服装出口额为

670.8

亿美元,同比

增长1.2

%。其中,服装出口

328.9

亿美元,同比下降

0.4

%;纺织品出口

341.9

亿美元,同比增长

2.8

%。

依托坚实的产业基础与前瞻的市场布局,我国长丝织造产业在复杂环境中展现出较强韧性,出口金额和出口数量均保持增长态势

,出口规模优势持续扩大

。我国化纤长丝织物202

6

年1~

3

月累计出口金额

48.3

亿美元,同比增长0.

2

%

,在纺织织物出口中贡献率达29.4%

;累计出口数量

66.8

亿米,同比增长

9.7

%

。

尽管

地缘政治冲突

导致

上游原料成本

大幅上涨

,

但由于下游市场需求偏弱、行业竞争激烈,原料价格高企未能有效传导至产品售价。

我国化纤长丝织物202

6

年1~

3

月出口单价0.

7

美元/米,同比下降

8.6

%

;扣除汇率影响,以人民币计价,单价同比下降10.6%。

从主要产品出口来看,

202

6

年1~

3

月涤纶长丝织物累计出口金额

40.2

亿美元,

较去年同期增长0.5%

;

累计出口数量

57.5

亿米,同比增长

9

%

;出口单价0.7美元/米,同比下降7.8%。

锦纶长丝织物1~

3月

累计出口金额

3.1

亿美元,同比

下降4

%;

累计出口数量

2.2

亿米,同比

下降1.4

%

;出口单价1.4美元/米,同比下降2.6%。全球通胀压力与欧美货币环境收紧,海外市场消费降级,中高端产品购买力不足,锦纶长丝织物出口量价走弱。

从化纤长丝织物终端市场制成品出口表现来看,化纤长丝织物应用领域

呈现出结构性分化

。中国海关数据显示,

一季度

,长丝机织家用纺织品出口额增长5.6%,化纤长丝机织服装、产业用纺织品出口额分别同比下降3.6%、1%。

化纤机织制成品在终端市场竞争优势进一步巩固,化纤机织家用、产业

用制成品占纺织制成品出口总额比重为40.3%,化纤机织服装占机织服装出口总额比重达56.6%。结合织物出口,化纤长丝机织产品

202

6

年1~

3

月

整体出口贡献超过180亿美元,约占纺织行业总出口额的27.1%。

(2)出口市场情况分析

一季度,我国化纤长丝织物出口在总量增长的同时,市场结构持续优化,多元化布局更趋稳固,新兴市场拉动作用明显增强,行业应对复杂国际贸易环境的韧性进一步彰显

。

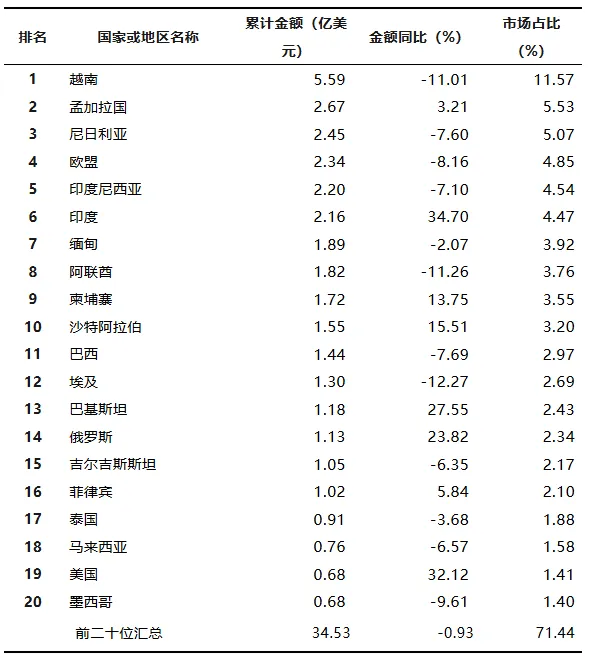

202

6

年1~

3

月

,

我国化纤长丝织物累计出口额超过1亿美元的单一市场有

15

个,主要出口市场中出口额排名前二十的国家和地区累计出口份额占我国长丝织物出口总额的7

1.4%

。从主要市场来看,共建

“

一带一路

”

国家在我国出口市场中占据主导地位且重要性持续提升

。

202

6

年1~

3

月

我国对共建

“一带一路”

国家长丝织物总计出口额

同比增长0.4%,

占我国长丝织物出口总额的8

7.8

%,占比较去年同期扩大

0.4

个百分点。在出口额排名前二十的国家和地区中,共建

“一带一路”

国家占据十

六

席,其中越南依旧是我国长丝织

物第一大出口国,但出口额同

比下降

11

%

,

在我国出口市场所占份额

缩减了1.5个百分点。(表1)

表

1:

202

6

年

1~

3

月

我国化纤

长丝织物主要出口市场

情况

(

按出口额排名

)

资料来源:中国长丝织造协会

一季度,我国化纤长丝织物出口市场格局持续分化,传统市场需求表现不一,新兴市场作用持续提升。

1~

3

月

,

我国对印度、巴基斯坦的化纤长丝织物出口额分别同比增长34.7%和27.6%,南亚市场潜力持续释放。长丝织造企业积极拓展南亚等新兴市场潜力,推动市场结构优化升级,全球市场布局更加均衡。

五、内销市场压力明显

一季度,我国宏观经济开局起步良好,消费市场延续恢复态势,内需潜力持续释放。随着促消费系列政策效应持续释放,以旧换新政策平稳衔接,叠加假日消费升温,消费品市场继续扩容。在此背景下,我国纺织服装内销实现较好增长。

根据国家统计局数据,

一季度全国居民人均衣着消费支出同比增长5.6%;

全国限额以上服装、鞋帽、针纺织品类商品零售额同比增长

9.3%

;网上穿类商品零售额累计同比增长

11.6

%。

根据协会调查问卷

,

26.9

%的长丝织造样本企业

一季度

内销订单

较去年同期

增长,

其中增幅1

0%以上

的

企业

占比7.7%

,其主营产品为防晒面料和

防寒服、冲锋衣等户外运动面料

;42.3%的企业内销订单与去年持平

。

企业经营分化明显。主营高端、差异化成品面料的企业依托高附加值优势,订单储备较充足、回款状况良好;

部分生产常规白坯布企业

则

反映产成品库存较高

。

此外,调查问卷显示,一季度企业订单以中单(1~3个月)、短单(1个月内)为主,中单占比57.7%,短单占比38.5%,长期订单不足,企业订单结构短期化、碎片化,反映出市场需求依然存在不确定性,对企业生产灵活性与快速响应能力提出更高要求。

六、趋势展望

展望

全

年,国际环境依然复杂严峻。地缘政治冲突持续演变、贸易保护主义有所升温、能源及大宗商品价格高位波动等外部压力难以在短期内缓解,我国长丝织造行业稳定运行仍面临一定挑战。

与此同时,我国拥有超大规模内需市场的独特优势,为行业抵御外部冲击提供了坚实依托。今年以来,国家宏观政策持续发力,财政与货币政策协同推进,积极扩大国内需求,深入推进“以旧换新”等促消费举措,持续优化营商环境,加大对实体经济的金融支持力度,并着力降低企业综合成本。一系列稳增长、促发展政策的落地见效,有力支撑了消费市场的稳步恢复,为长丝织造行业平稳运行奠定了坚实基础。

在此基础上,行业将坚定不移走高质量发展之路,以创新为根本动力,推动发展方式从规模扩张向质效提升转变,不断增强产业链韧性和可持续发展能力。同时,面对复杂多变的外部环境,长丝织造企业需持续关注贸易环境变化、原料价格走势及人民币汇率等关键变量,切实提升风险预判与应对能力。唯有如此,行业方能在挑战中保持平稳运行,最终迈向更高质量、更有效率、更可持续的发展新阶段。

打赏

更多

>

同类资讯

• 副高评审加分关键|专业技术工作�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中外摄影博士教育比较研究:以瑞士商学院文化艺术管理专业为视角 开题

0

2

高盛报告:AI投资的“烧钱”模式还能维持多久?

0

3

中国固态变压器(SST)产业分析研究报告

0

4

2026十大前景行业

0

5

美国游戏市场回暖,ESA最新报告:文娱消费大幅回暖,美国游戏消费26年有望创纪录

0

6

Ai视频生成把握行业发展趋势

0

7

编制、就业、行业趋势?学医、考公、当老师?女生高考志愿分科报考逻辑

0

8

中国半导体行业研究报告

0

9

深度|浙江省资本市场观察报告【6月刊】

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved