--棉纺织企业调查报告(2026年4月)

旺季后期生产转弱

企业采购趋于谨慎

2026年4月,棉纺织行业传统消费旺季逐步收尾,市场运行较3月略有走弱,订单和产量小幅回落;棉花价格持续上行,但棉纱价格跟涨乏力,企业盈利压力加大,原料采购趋于谨慎,棉花和纱线库存均有所下降。随着传统淡季临近,下游需求存在转淡风险,企业信心走弱,市场观望情绪上升。

一、开机率高位回落 产量稳中有降

4月国内棉纺织订单仍然较为充裕,新增订单集中于中高支纱品类,低支纱市场需求偏弱。

本月纯棉纱产量环比下降1.2%,同比增长1.5%。

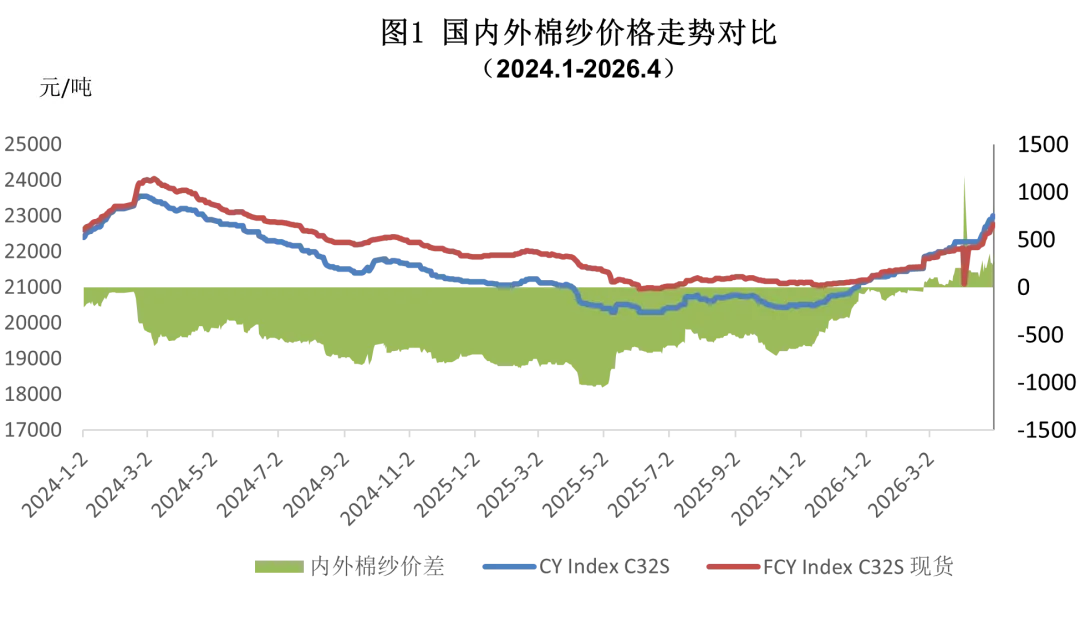

二、棉价涨幅显著 纱价跟涨乏力

受新疆植棉面积调减预期等因素影响,4月国内棉价涨幅显著,但纱价涨幅明显低于棉花,纱棉价差回落至年内偏低水平,企业盈利压力进一步加大。

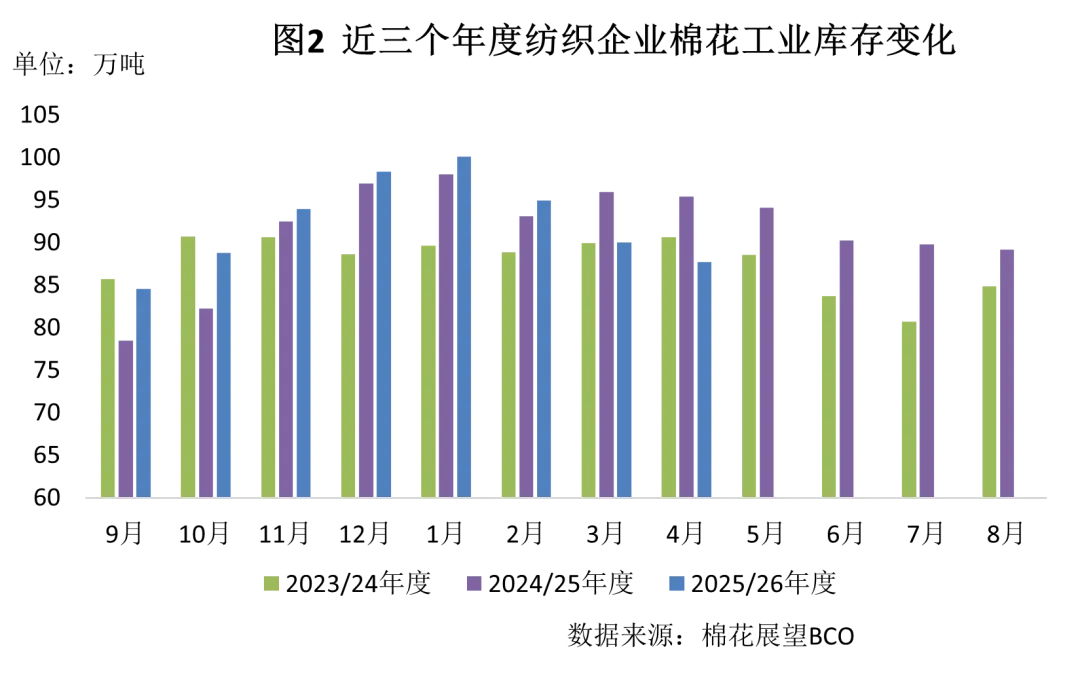

三、采购趋于保守 原料库存稳中有降

4月国内棉价维持高位震荡,企业对后市棉价走势判断分化,采购行为更为保守,普遍采取“刚需补库、少量多次”的策略,坚决规避高价囤货风险。

纺纱用棉继续以消化国内棉花为主,其中新疆棉占总用棉量的72.2%,环比增加0.3个百分点,同比减少13个百分点;地产棉比重为6.5%,环比增加0.1个百分点,同比增加0.4个百分点;进口棉比重为21.3%,环比减少0.4个百分点,同比增加12.6个百分点。

四、产销衔接维持顺畅 成品库存继续下降

4月棉纺织行业产销衔接保持顺畅,前期订单集中交付带动纱、布产销基本稳定,企业主动去库效果持续显现,成品库存进一步优化。

五、纺织品服装出口环比回升

受季节性扰动消退及外需有所改善等因素影响,4月我国纺织品服装出口环比显著回升,累计出口保持增长态势,行业出口韧性持续显现。