免责声明:本文仅为个人基于公开数据的学习笔记与逻辑梳理,文中所有观点仅代表个人立场,不构成任何投资建议或操作指示。老六目前未持有药明康德相关仓位。股市有风险,入市需谨慎。

这次写药明康德,咱们就从它最近半年搞的两个资本动作说起。

第一、2026年5月15日公司公告拟发行人民币67.8亿元(美元结算)零息可转债,2027年到期,可转H股、初始转股价153港元,比5月14日(签认购协议那天)H股收盘价130.10港元溢价17.60%。这是公司继2019年(3亿美元,2023年股价低于转股价、债权人转股不合算、公司主动按面值的104.5%提前赎回)和2024年(5亿美元,2025-10股价高于转股价、债权人全部转股退市)后第三次发H股可转债。前两次的结果正好相反,第三次结果会是怎么样得看2027年前H股能不能站上153港元:

1、若H股2027到期前股价高于153港元,债券全部转股将新增5,114.7万股H股,占稀释后总股本1.69%(现有股东权益相应摊薄1.72%)。公司不需要现金兑付债券本金,债券持有人手里的「看涨期权」行权变成股东。2024年那笔就是这种结果,最后转股退市;

2、若股价低于153港元,2027年到期时公司需按100%面值现金兑付67.8亿人民币(按当前汇率约10亿美元)。零息条款 + 按面值103.5%发行等于公司实质以负利率融资:发行时收到70.17亿、到期还67.8亿,2年净赚2.37亿(扣除发行费用前)。资金成本 = 发行费用 + 2年内人民币兑美元汇率波动(双向)。

三笔可转债条款对比:2019那笔5年期、母公司直接发行,到期按面值的106.43%赎回(公司给债权人5年累计6.43%,隐含年化1.25%),2023-04公司主动按面值的104.5%提前赎回(3.54年实际年化1.25%);2024那笔由境外子公司药明香港发行、母公司无条件提供担保,到期按面值的100%赎回、无持有人选择赎回,2025-10股价高于转股价、全部转股退市;2026这次母公司直接发行,投资者按70.17亿(=面值67.8×103.5%)认购,若到期没转股,公司到期只需还67.8亿(面值的100%),公司白赚2.37亿(占面值3.5%)。

这次募资的投向有新调整,2024年那笔20%用于「债务再融资」,这次90%投向全球产能和能力发展、10%用于一般公司用途,跟2026 Q1在手订单597.7亿(+23.6%)的业务扩张需求相匹配。

第二、2025年10月29日公司公告,实际控制人李革控制的G&C IV/V/VI/VII Hong Kong Limited等17名股东计划合计减持不超过2%股份(5,967.51万股)。2025-11-20至2026-01-05期间通过集中竞价和大宗交易方式已实施完毕,实际减持金额53.43亿元,减持价格区间84.66~95.08元/股,减持理由是「自身资金需求」。减持完毕后实控人控制股东合计持股从18.211%降至16.211%(占公司总股本A+H合计;含G&C IV/V/VI/VII + 嘉兴/上海合伙企业等18家股东)。

这是公司自A股2021年5月IPO限售股解禁后第4轮组团减持,前3轮分别发生在2022-06-10(拟减3%、实际减持金额22.05亿)、2022-11-25(拟减2.2%、实际减持金额55.25亿)、2023-04-17(拟减3%、实际减持金额42.76亿),4轮减持理由均为「自身资金需求」,4轮累计减持金额约173亿元。

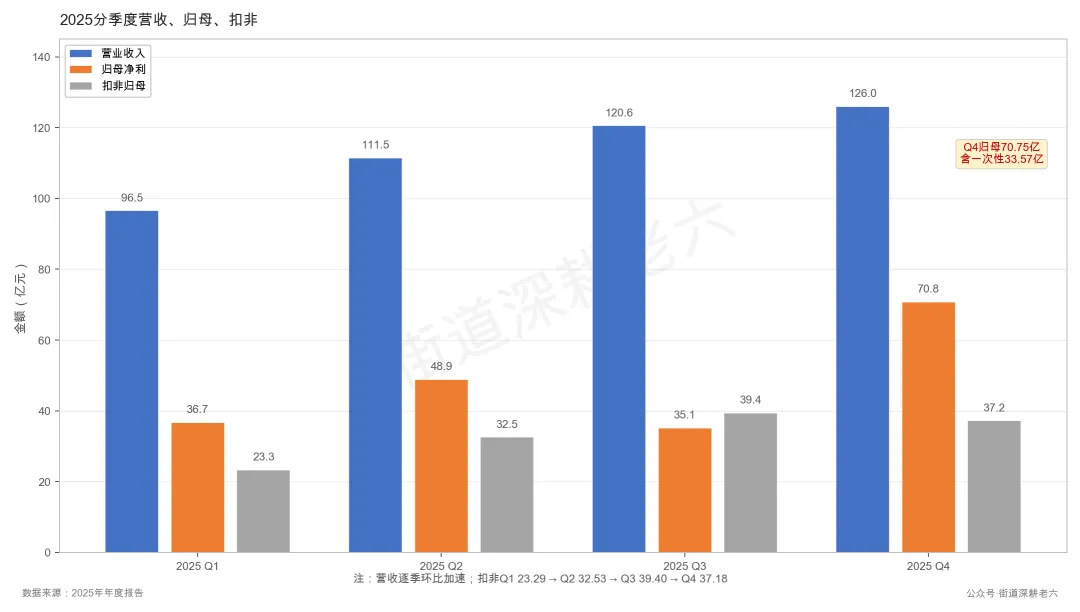

对照2025年报的业绩数据:2025营收454.56亿(同比涨了15.84%)、归母191.51亿(同比涨了102.65%)、扣非132.41亿(同比涨了32.56%)。归母涨了一倍,但里面有59.10亿是一次性损益(出售药明合联部分股权 + 剥离ATU/医疗器械测试业务)。

下面分5章梳理2018-2025年报、2026Q1季报、近一年10余份重大公告。

一、药明系的拆分史和关联公司网络

1、李革,从化学博士到CRDMO龙头

实际控制人李革(Ge Li),1967年出生,北大化学系本科 + 哥伦比亚大学化学博士。上世纪90年代在哥大读书期间学的是组合化学,毕业后跟导师一起创立Pharmacopeia(美股上市公司,后并入Ligand Pharmaceuticals)。

2000年12月,李革带4个合伙人回到无锡创立药明康德,注册地江苏无锡市滨湖区马山五号桥。

2、2007美股IPO → 2015私有化 → 多平台分阶段拆分

2007年8月,药明康德在纽交所首次IPO,融资约1.85亿美元。

2015年12月,李革和管理层联合财团以33亿美元对价将药明康德从纽交所私有化退市。退市后陆续拆出多个独立融资平台(不是一次性拆分,按时间线如下):

① 2015年4月:合全药业(小分子CDMO业务)新三板挂牌(2019年6月终止挂牌);截至2025末药明康德间接持股98.90%、少数股东持股1.10%

② 2017年6月:药明生物港股IPO(大分子CRO/CDMO,由李革团队控制,药明生物和药明康德是平行公司,互不持股)

③ 2018年5月:药明康德上交所A股IPO;2018年12月:港交所发行H股,自此A+H双重上市

④ 2023年11月:药明合联港股IPO(ADC业务,2020年由药明生物和药明康德子公司合全药业联合设立)

3、药明系关联企业网络

2025年报披露的关联公司:

① 药明合联(WuXi XDC Cayman Inc),2023年港股IPO,主营ADC(抗体偶联药物)CRDMO服务。药明康德2024-11、2025-01、2025-04、2025-10共4次大宗交易出售药明合联股份,全年合计减持约1.6亿股,对应投资收益52.08亿计入非经常性损益。截至2025末仍是联营企业(权益法核算),按持股比例从药明合联净利润里分得3.11亿(经常性损益)。

② 常州合全药业,全资子公司,2025年总资产325.62亿、净资产275.99亿、营收149.03亿、净利67.64亿。

③ STA Pharmaceutical Hong Kong Investment Limited(合全药业的100%子公司、药明康德间接持股98.90%),2025年净利47.22亿(含出售药明合联收益)。

4、实控人持股 + 最近一次减持

截至2026 Q1末,G&C IV/V/VI/VII Hong Kong Limited等家族信托系列合计持有A股约10.93%(占公司总股本,G&C系列无H股披露;这是前文实控人控制股东16.211%的子集,剩下5.28% 通过嘉兴/上海合伙企业持有)。2025-10-30至2026-01-05期间,G&C IV Hong Kong Limited因「自身资金需求」减持5,967.5万股A股(占总股本2%)。减持前G&C IV单家持有1.046亿股。

二、业务结构、客户分布、产业投资组合

1、CRDMO一体化业务模式

CRDMO是Contract Research、Development and Manufacturing Organization(合同研究、开发与生产)的缩写。到2025年末,公司全球员工33,834名、研发人员25,983名(占76.8%)、海外资产416亿(占总资产40.38%)。

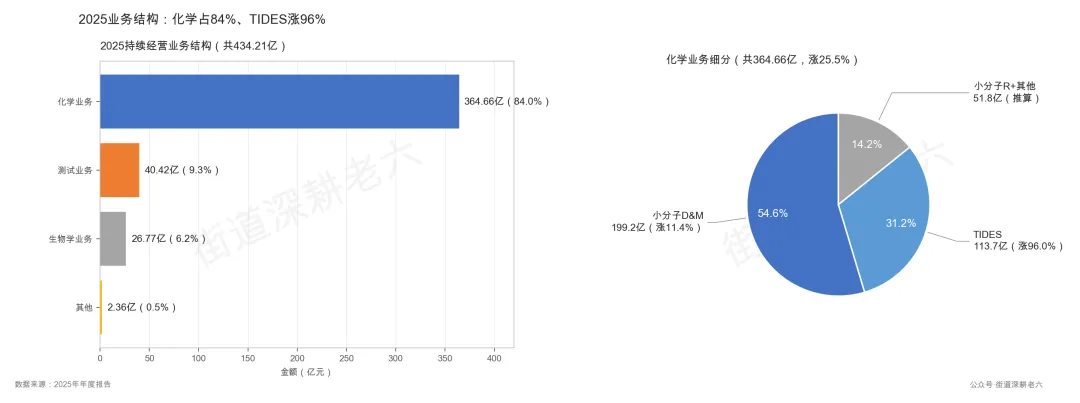

2、2025持续经营业务结构

2025年报把已经卖掉和准备卖掉的业务(ATU细胞基因疗法、医疗器械测试)单独列成「终止经营业务」,下面分析只看还在持续经营的业务。

化学业务(WuXi Chemistry)2025营收364.66亿、同比涨了25.52%、占持续经营营收84.0%、毛利率51.89%(涨了5.5个百分点)。

化学业务再细分:

① 小分子药物发现业务(R,Research)。为下游持续引流,过去12个月给客户成功合成并交付了超过42万个新化合物。

② 小分子工艺研发和生产业务(D&M)。2025营收199.2亿、同比涨了11.4%。管线总数3,452个分子,含83个商业化项目 + 91个临床III期 + 377个临床II期 + 2,901个临床前和I期。

③ TIDES业务(寡核苷酸和多肽)2025营收113.7亿、同比涨了96.0%,2024同比涨了70.1%、2026 Q1同比涨了6.1%。同行的Lonza、Catalent、印度CDMO都在扩大多肽产能。

测试业务(WuXi Testing)2025营收40.42亿、同比涨了4.69%,毛利率29.26%(跌了6.32个百分点),年报说毛利率下行主要受市场价格因素影响。

生物学业务(WuXi Biology)2025营收26.77亿、同比涨了5.24%,毛利率34.66%(跌了3.04个百分点)。毛利率下行原因同测试业务。

3、客户地区分布和集中度

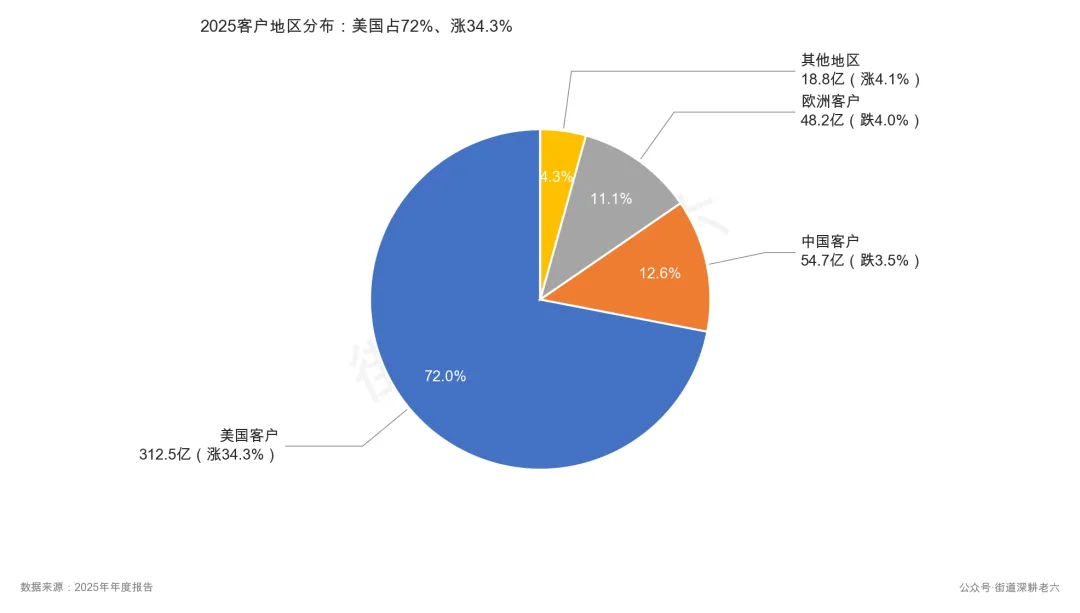

美国客户312.5亿(占持续经营营收72.0%、同比涨了34.3%,详见第五章BIOSECURE Act影响)、中国客户54.7亿(12.6%、同比跌了3.5%)、欧洲客户48.2亿(11.1%、同比跌了4.0%)、其他地区18.8亿(4.3%、同比涨了4.1%)。

2025年前五大客户销售额218.68亿、占年度销售总额48.11%,客户集中度偏高。前五大客户都是独立第三方客户,公司没有向关联企业销售。

4、在手订单

2025-12末持续经营业务在手订单580.0亿、同比涨了28.8%;2026-03末持续经营在手订单597.7亿、同比涨了23.6%。

5、产业投资组合

截至2025末,公司私募基金投资账面金额18.39亿 + 非上市股权投资账面金额50.37亿 + 上市股权账面金额10.87亿 = 合计79.63亿,占总资产7.72%。

2024-2025报告期内私募基金进展:

① SOFINNOVA BIOVELOCITA II SLP:认缴1,000万欧元,占该基金已募集份额6.89%。基金总规模1.75亿欧元。

② Sofinnova Capital XI SCSp SICAV-RAIF:认缴1,000万欧元,占已募集份额4.40%。基金总规模6.5亿欧元。

③ AGP Healthcare Fund VCC:认缴1,000万新加坡元,占已募集份额7.66%。基金总规模1.48亿新加坡元。

④ 华平大健康产业投资(无锡宜兴)认购6,000万元A份额,2025年9月清算,已收回投资本金2.4亿元。

上市股权重点持仓(按账面):

① 英矽智能:账面6.76亿(自有资金),AI制药公司

② 汉邦科技:账面1.94亿(自有资金),色谱分离公司

③ 北海康成-B:账面0.93亿(自有资金),罕见病药物公司

2025产业投资公允价值变动损失1.37亿。英矽智能、北海康成-B都是还在亏损的Biotech公司,股价涨跌直接影响药明的利润。

6、2026业绩指引vs Q1实际业绩

2026全年业绩指引:整体收入513-530亿、持续经营业务收入同比涨18%-22%(2025年报披露)。

Q1实际业绩:持续经营业务收入涨了39.44%、TIDES涨了6.1%(基数高)。

三、8年业绩走势 + 资产负债表变化

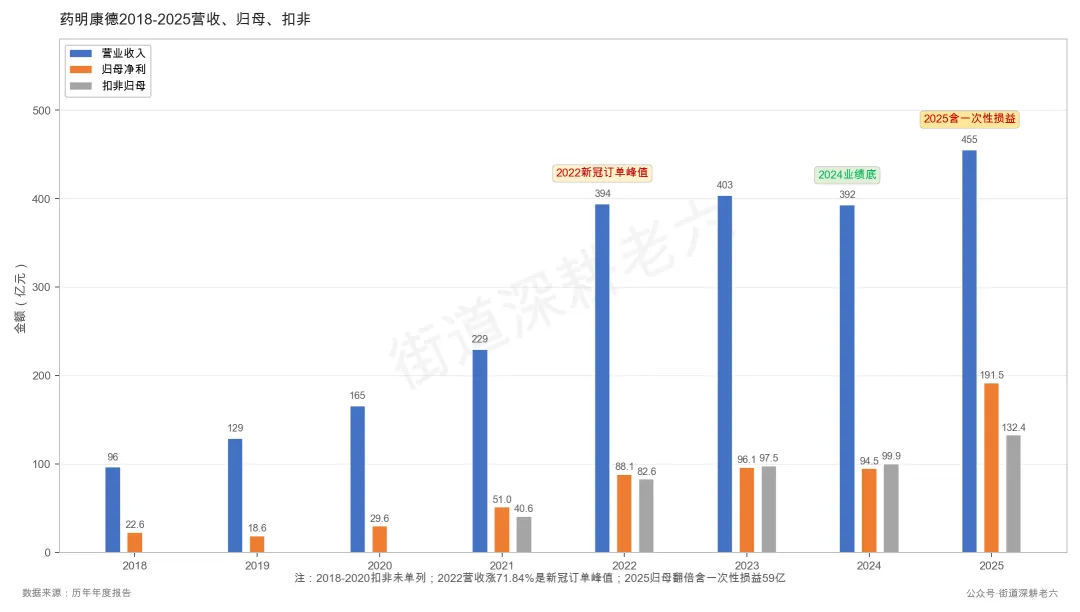

1、2018-2025八年关键数据

8年的走势:2018-2021稳健成长 → 2022新冠订单暴涨峰值(营收涨71.84%、归母涨72.91%)→ 2023-2024新冠订单退潮(营收基本持平、归母轻微下行)→ 2025一次性损益叠加业务回升。

公司毛利率从2021的36.29%提升到2025的47.64%,累计提升了11个百分点。年报说主要原因是临床后期和商业化项目占比增加 + 产能利用率/人员/运营效率提升。此外毛利率还受订单价格、汇率等因素影响。

2、2022营收暴涨71.84% 的客观因素

2022年营收393.55亿、同比涨了71.84%,归母88.14亿、同比涨了72.91%,扣非82.60亿、同比涨了103.27%。

驱动因素是辉瑞Paxlovid(奈玛特韦/利托那韦)2022年全球销售放量,药明承接了Paxlovid的中间体和原料药生产订单。新冠订单具有「一次性、不可重复」特征,Paxlovid在2022之后全球需求迅速下行,2023-2024营收增速明显回落。

3、2024业绩下行

2024营收392.41亿(跌了2.73%)、归母94.50亿(跌了1.63%)、扣非99.88亿(涨了2.47%)。2024持续经营业务实际营收357.78亿。

主要下行因素:特定商业化生产项目(Paxlovid新冠订单)退潮(年报口径剔除这部分后实际同比增长5.2%)。

2024年1月初到4月中,药明股价从约68元跌到约38.5元,跌幅约43%,但年末反弹到约53元(仍低于年初约68元)。

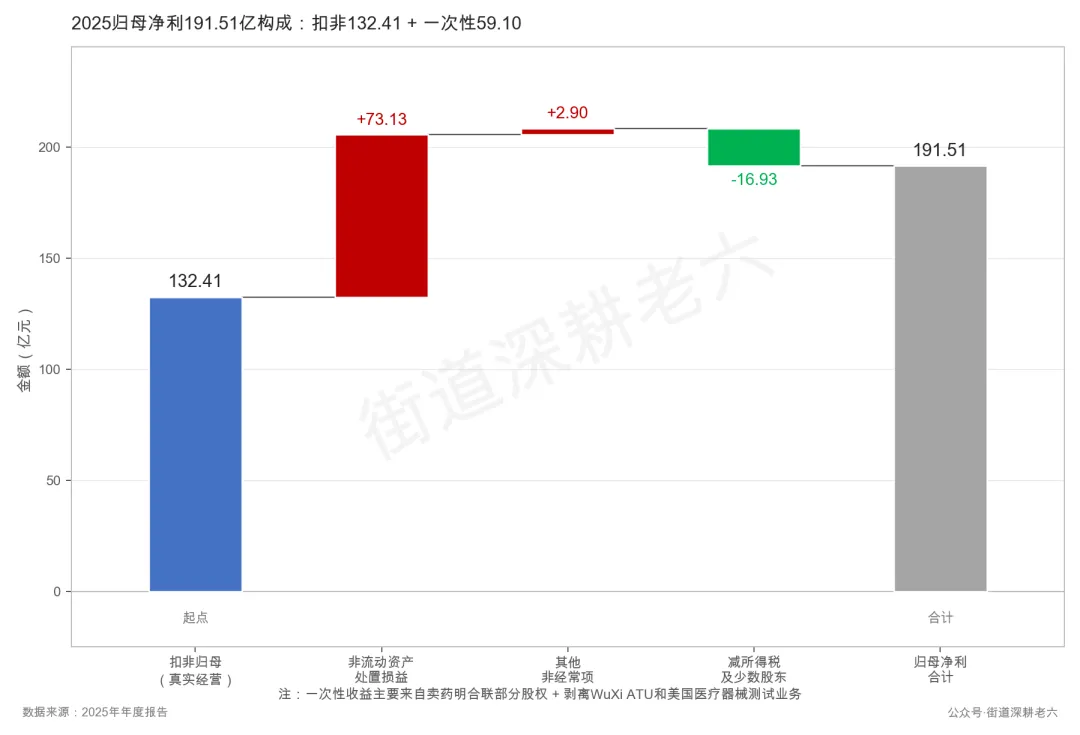

4、2025归母191.51亿构成

2025归母191.51亿,由两部分构成(扣非132.41 + 非经常性损益59.10):

① 扣非归母132.41亿、同比涨了32.56%。

② 非经常性损益59.10亿,主要来自:(a)出售药明合联(WuXi XDC Cayman Inc)部分股权,2024-11、2025-01、2025-04、2025-10共4次大宗交易,全年合计出售约1.6亿股,投资收益52.08亿。(b)剥离WuXi ATU + 美国医疗器械测试业务 + 上海康德弘翼 + 上海药明津石。2025-10-27公告以28亿元对价向上海世和融 + 上海世和慕转让康德弘翼 + 药明津石100%股权,第一期15.4亿已到账。另外:扣除股份支付费用后归母197.96亿、同比涨了102.88%(股份支付是公司给员工的股权激励按会计准则计入的非现金费用,2025约6.45亿)。

5、2025资金来源

① 经营活动现金流172.03亿、涨了38.66%。

② H股配售(2025-08-07完成)到账70.46亿。

③ 卖股权 + 剥离业务现金到账约80亿(剥离业务29.03亿 + 卖药明合联约50亿)。

三个资金来源的可重复性观察:① 卖股权与剥离业务收益是非经常性损益;② H股配售已于2025年内完成;③ 经营现金流172亿来自公司核心CRDMO业务,是经常性资金来源。

同时现金分红67.55亿(年度+中期+特别三笔)+ 回购注销20亿 = 现金回报87.55亿,占归母45.72%。同期大股东G&C IV减持2%(53.43亿)前后几个月内相继发生。

6、资产负债表关键科目

资产负债表里的几个关键科目变化(2025末vs 2024末):

① 货币资金18.32 → 35.13亿(涨了91.74%),主要H股配售70.46亿到账。

② 交易性金融资产12.34 → 58.06亿(涨了370.53%),主要是理财产品。

③ 存货53.99 → 89.93亿(涨了66.55%),年报口径「随着业务持续发展,在手订单增长,在产品和产成品存货相应增长」。存货增速66.55%远高于营收增速15.84%。

④ 应交税费12.11 → 27.63亿(涨了128.21%),年报口径「主要系报告期内公司出售联营企业WuXi XDC Cayman Inc部分股权和剥离部分业务产生的收益对应的所得税」。

⑤ 短期借款12.43 → 59.86亿(涨了381.71%),「新增借款用于补充营运资金及满足各类项目投资需求」。

⑥ 长期借款29.60 → 18.19亿(跌了38.53%),「优化融资结构」。

借款类合计净增36亿(一年内的新增47亿,一年以上的减少11亿)。结合人民币67.8亿元可转债拟发行,公司2026年新增融资规模超100亿,说明公司在加杠杆扩张产能 + 全球化建设阶段。

7、Q1 2026数据

2026 Q1营收124.36亿(涨了28.81%)、归母46.52亿(涨了26.68%)、扣非42.76亿(涨了83.56%)、经营现金流35.96亿(涨了12.53%)。

8、外汇套期保值

2025公司开展美元远期外汇合约对冲汇率风险。报告期内购入8.33亿美元、售出12.59亿美元,期末账面12.59亿美元,累计公允价值变动25,409.46万人民币(亏损)。套保规模12.59亿美元,覆盖海外营收对应美元收入约24%。

四、估值数据

1、估值基础数据

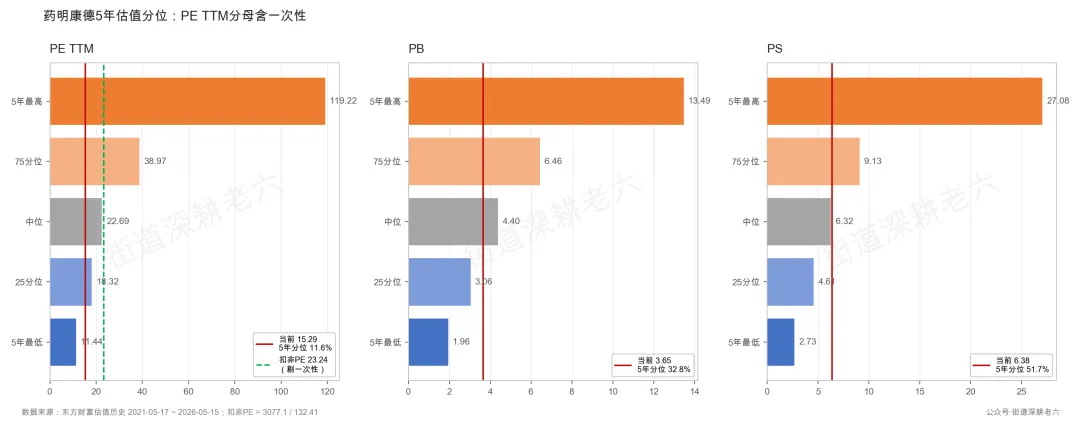

药明康德当前估值(2026-05-15收盘价):股价103.13元、总市值3077.1亿、PE TTM 15.29、PB 3.65、PS 6.38。

三个估值维度的5年分位:PE TTM 5年分位11.6%、PB 5年分位32.8%、PS 5年分位51.7%。

PE TTM 5年分位看起来很低,但分母含水分:PE TTM分母是过去4个季度归母净利合计,2025全年归母191.51亿里有59.10亿是一次性损益(出售药明合联部分股权 + 剥离ATU/医疗器械测试业务)。

剔除非经常性损益后,按扣非132.41亿测算:扣非PE = 3077.1 / 132.41 = 23.24倍,跟历史PE中位22.69几乎齐平。即PE TTM 5年分位11.6%和扣非PE 23.24是两种不同算法,对应的同期分位也不同。

2、A股CXO同行估值数据

按2026-05-15收盘,药明康德PE TTM 15.29跟同行(康龙28.84 / 泰格52.19 / 凯莱英38.34)相比低很多。但药明PE TTM分母含59.10亿非经常性损益。

用药明扣非PE 23.24(剔除非经常性损益)跟同行PE TTM比,跟康龙28.84接近,跟泰格、凯莱英差距没那么大。业务结构差异也让同行PE没有可比性。药明是CRDMO一体化(小分子化学+TIDES+测试+生物学)、康龙是CRO+CDMO+大分子+CGT、泰格是临床CRO、凯莱英是小分子CDMO。

五、BIOSECURE Act时间线和影响

1、BIOSECURE Act时间线

BIOSECURE Act(美国生物安全法案)是2024年美国国会启动的立法草案,草案文本点名了药明康德等中国生物医药企业;若通过,美国联邦机构和承包商将不能跟名单公司业务往来。

① 2024-01:美国国会众议院首次提出H.R.7085法案,把药明康德、药明生物、华大基因、华大智造、Complete Genomics等公司列入「值得关切的外国生物技术公司」名单。

② 2024-09-09:众议院以306票赞成、81票反对通过法案。

③ 2024全年:参议院未审议法案,立法过程暂时停滞。

④ 2025年:新一届国会重新提案,版本调整后仍在讨论。

⑤ 2024年1月初到4月中,药明A股从约68元跌到约38.5元,跌幅约43%,法案首次提出在2024-01(见上面 ①)。

2、法案通过的可能影响

美国市场:法案核心是限制美国联邦政府机构及接受联邦资金的实体跟「值得关切的外国生物技术公司」有业务往来。美国客户营收占公司持续经营营收72%(312.5亿)。

3、其他经营风险

2025年报第31页「可能面对的风险」章节列出 10条,BIOSECURE Act在第 (5) 条「全球化经营及国际政策变动风险」范畴内。

年报10条里跟2025实际数据有印证的:

① 汇率风险(年报第 (8) 条):2025财务费用从2024收益7.87亿变成2025损失3.98亿,差额约-12亿主要是美元贬值汇兑损失。

② 行业竞争加剧(年报第 (3) 条):测试业务毛利率2025跌了6.32个百分点、生物学业务跌了3.04个百分点,反映行业层面价格因素仍在传导。

年报没列但2025实际数据反映的:

③ 客户集中度:前五大客户占年度销售总额48.11%。

数据来源:2018-2025年度报告、2026 Q1季度报告、2025年内重大公告。