1、行业龙头

中粮糖业2025年食糖总经营量为370万吨,其中自产糖128万吨。我国每年食糖的消费量在1500万吨至1600万吨之间,其中进口约500万吨。中粮糖业在国内食糖的市场份额超过10%。

中粮糖业另外一项业务是番茄,2025年产番茄制品约33 万吨,占全国总产量约三分之一。

从市场规模上讲,是糖业中的龙头无疑。

2、央企身份,牌照壁垒

中粮糖业的大股东是中粮集团有限公司,占股50.73%,是国家队。在国内的500万吨的配额中,中粮糖业约占一半。国外糖价远低于国内,配额就是利润。

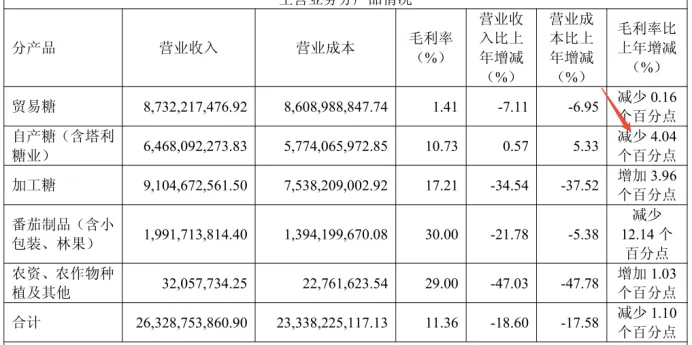

2025年财报,贸易贡献毛利1.3亿元,自产糖毛利7亿元,加工糖贡献毛利15.6亿元,番茄贡献毛利6亿元。贸易主要是套期保值业务,进口业务主要体现在加工糖中。加工糖的毛利对整体的贡献率为52%,是中粮业务的压舱石。

3、估值不高,向下空间有限

当前中粮糖业市盈率34倍,接近近十年平均市盈率,估值不高。

从公司的质地上看,公司总资产220亿元,负债合计101亿元,资产负债率46%。公司长期负债很少,应付账款约15亿元,合同负债约9亿元,实际的有息负债率为26%,资产负债表基本健康。

中粮糖业目前的股息率2.2%,即使股价腰斩,4.4%的股息率可以当价值股来投资。总体向下空间有限。

4、糖价对业绩影响巨大,向上爆发力强

资产中的存货92亿元,2025年计提减值7.7亿元。相比2025年利润9.6亿元,如果糖价回到去年的水平,自产糖的毛利将迅速提升,叠加减值冲回,业绩将轻松翻倍。如果迎来白糖的向上周期,中粮糖业的业绩具有很强的向上的爆发力。

5、未来糖价看天气

根据预测,2026/27年度中国糖料种植面积1461公顷,较上年度增1.5%,预计食糖产量1293万吨,较上年度增1%。进口量预计480万吨,较上年减20万吨。

随着2025/26榨季的结束,将库存的消化期。国内期货和现货的价格已反映了当前的供需状况,目前总体处于一个弱平衡的状态。

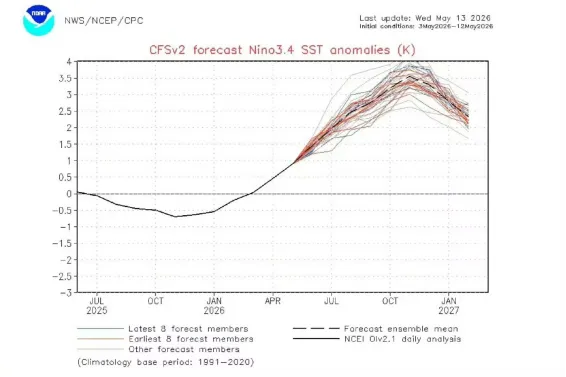

未来,对糖价预期影响最大的变量是天气。根据预测,今年5月开始进入厄尔尼诺状态,时间至少持续到年底,强度在中等及以上。

本次厄尔尼诺之所以备受关注,主要原因是在全球气候暖的情况下,叠加厄尔尼诺现象,可能会造成很多极端的气候现象,对农产品的影响将是实质的破坏性的。

上图是美国国家海洋和大气管理局NOAA在2026年5月13日最新的预测。

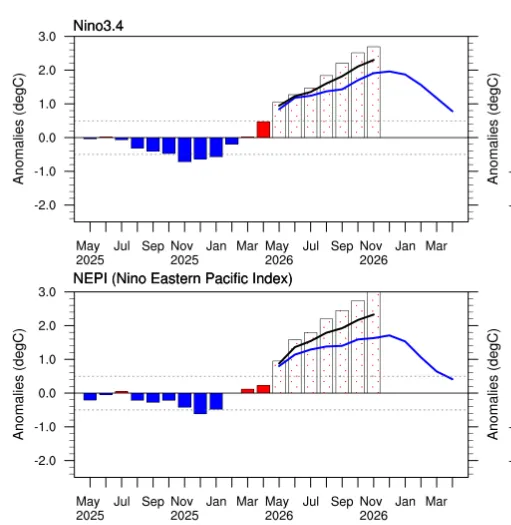

上图是我国国家气候中心2026年5月最新的预测。

两张图都快爆表了。

6、总结

白糖作为典型的强周期性商品,有"三年牛市、三年熊市"的说法。自2006年郑州商品交易所白糖期货上市以来,市场已经经历了三个完整的周期,每个周期持续时间在5-6年左右。本轮周期自2023年6月以来,已历经了3年。

目前白糖市场是“弱现实,强预期”。弱现实,表明供大于求。强预期,表明对未来有所期待。有分歧才有机会。

中粮糖业是行业龙头,资产质量尚可,目前估值不高,向下空间有限,向上业绩爆发力强,可持续关注。