作者 | 王奕凯

封面 | 德州仪器

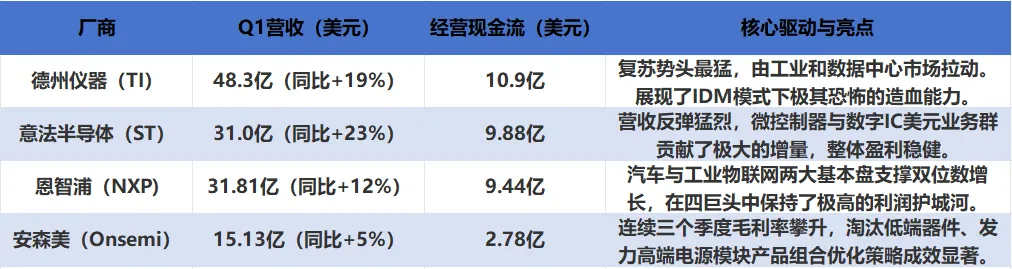

2026年第一季度,就在半导体业界普遍判断行业仍处于调整性周期时,德州仪器、意法半导体、恩智浦与安森美四大国际巨头,已用实打实的财报数据做出了回答——低谷,或已终结。

剖析四份财报,一个清晰的趋势正浮出水面——由AI算力基础设施与汽车、工业架构升级双轮驱动的“结构性重塑”,正在加速到来。而这种底层逻辑的转变,已经切实反映在了四大巨头披露的财务数据中。

高质量增长取代低端铺量:增长不靠卷价格,而是以产品组合优化驱动。安森美营收微增,毛利率却连续三季度攀升,低附加值器件正被加速淘汰,高壁垒产品成为真正利润引擎。 充沛现金流构筑底层制造护城河:四大IDM巨头造血能力依然强悍。以德州仪器为例,TI过去12个月运营现金流高达78亿美元,使其能重注投资12英寸晶圆厂,在规模与成本上对轻资产同行形成碾压。 业务重心向高端赛道迁徙:业绩增量高度一致地脱离消费电子内卷,深度绑定工业控制、高压电动汽车与云端数据中心等高附加值、高门槛赛道。

安森美:AI业务加速狂飙。 安森美CEO在财报中明确指出“我们的AI数据中心业务正在加速,实现了超过30%的环比增长。” 这一数据印证了高压高密电源架构带来的庞大增量市场。

意法半导体:ST在云端基建同样势头凶猛。一季度ST宣布扩大与亚马逊云科技(AWS)的多年数十亿美元级战略合作,为其AI和云数据中心提供关键的电源与连接芯片。同时,ST紧跟英伟达参考设计,推出了专为AI数据中心打造的800V直流电源转换方案(成功实现12kW的超高密度电力传输),直击超大规模算力集群的供电痛点。

德州仪器:工业与数据中心双擎驱动。TI并没有大肆炒作AI概念,但其CEO Haviv Ilan在财报开篇便一针见血地定调:当季19%的营收大增正是“由工业和数据中心拉动”。作为全球模拟芯片龙头,TI依靠数万种标准电源和信号链器件,稳稳吃到了算力基建全面扩张的泛化红利。

恩智浦:发力高级物理AI。 NXP高调宣布与英伟达合作交付高级物理AI创新方案,并推出新的eIQ Agentic AI框架。其目标十分明确——将AI算力下沉至医疗急救(如与GE HealthCare合作)、机器人工厂与汽车终端,精准卡位“云边协同”的另一半版图。

恩智浦:汽车业务依然是恩智浦的定海神针。NXP在Q1重磅强调了其全新推出的S32N7芯片,该产品旨在“释放软件定义汽车(SDVs)的全部潜能”。这意味着NXP正试图主导整车电子电气架构从传统的分布式MCU向强大的中央计算网关彻底演进。

意法半导体:ST的Q1财报明确提及了其“对恩智浦MEMS传感器业务的收购”。通过将恩智浦在MEMS领域的感知节点收入囊中,并与ST自身强大的微控制器(MCU)阵列深度协同,ST正在车工感知与控制层布下一张难以被替代的大网,实现了在智能物联网与汽车安全感知层的生态扩张。

本文为半导体器件应用网原创文章,未经允许和授权,不得转载,否则将严格追究法律责任。如需转载,请留言申请。

免责声明:文章部分素材及图片来自网络,其版权归原作者所有。若有侵权行为,请留言告知小编进行删除处理。

如您有公众号推广需求

请联系:18028512486 (黄女士)

— 往 期 推 荐 —

制裁7年,中国半导体增速跑赢全球3倍!资本市场为何持续押注?

智能汽车电机需求激增,谁能打破驱动芯片国产替代“不敢用”魔咒?

星标我们不错过每一篇推送

①点击名片栏“…”

②点击“设为星标”

更多精品公众号推荐 ↓↓↓↓

点击关注↑

专注电子变压器和电感器产业最新资讯和权威解读

点击关注↑

提供半导体行业最新资讯及解析电机电控技术趋势

点击转发支持我们