银保领跑、高股息打底!中国平安:低估值+高权重,配置价值再凸显

作为A 股市场综合金融龙头,中国平安的一举一动始终牵动着机构与投资者的目光。东吴证券最新深度报告明确指出:公司正迎来银保业务高速增长、分红持续稳健、估值处于历史低位、机构显著低配的多重利好共振,配置价值已经十分清晰。

本文用最通俗的逻辑,把这份42 页深度报告拆解得明明白白,看完就能懂平安的核心价值与投资逻辑。

一、公司底色:综合金融龙头,经营稳、分红硬

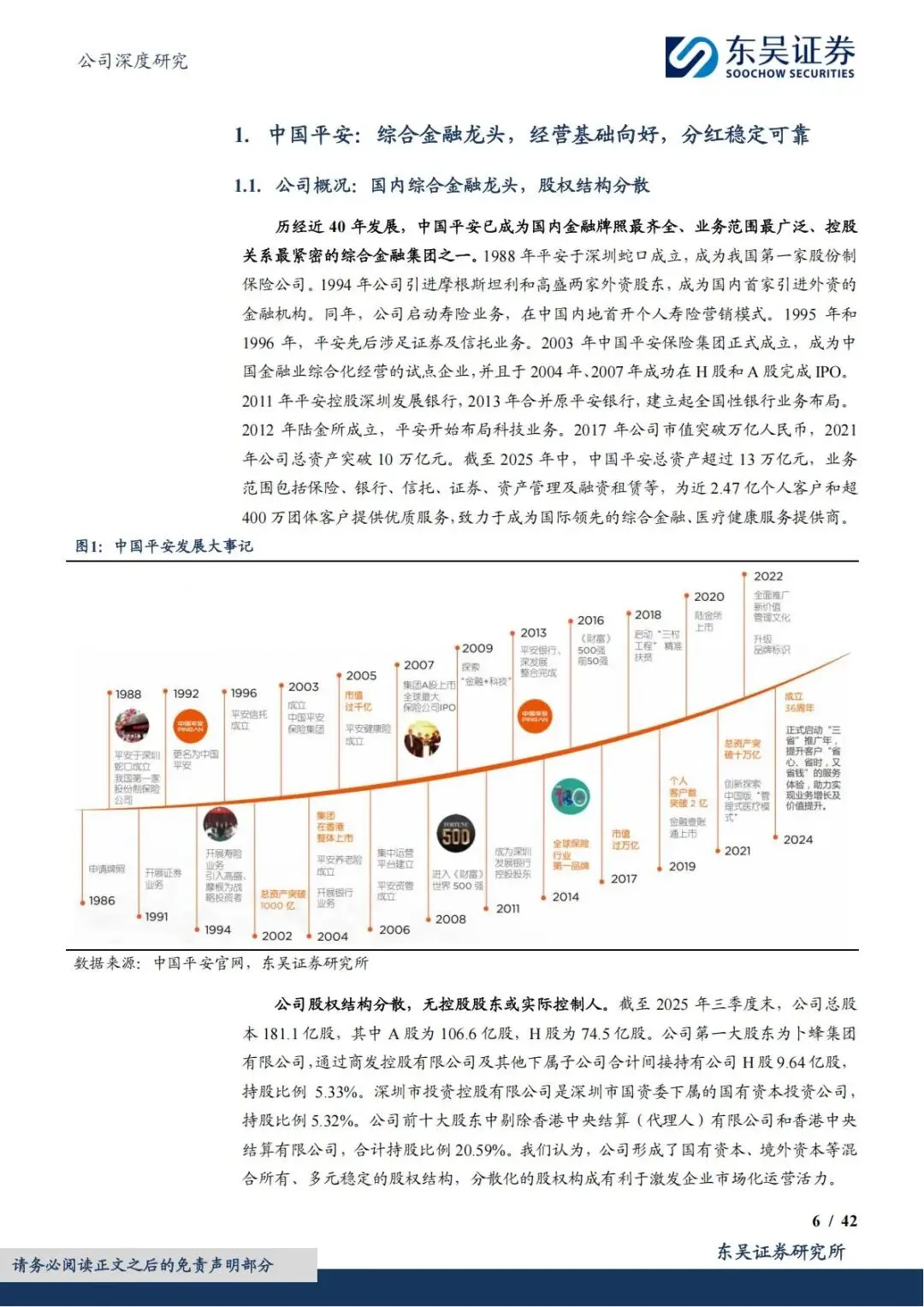

中国平安是国内牌照最齐全、业务协同最强的综合金融集团,业务覆盖保险、银行、信托、证券、资管、科技、医疗养老等,客户基数超2.47 亿个人客户、400 万团体客户,是真正的金融“巨无霸”。

1、经营基本面扎实,ROE 同业领先

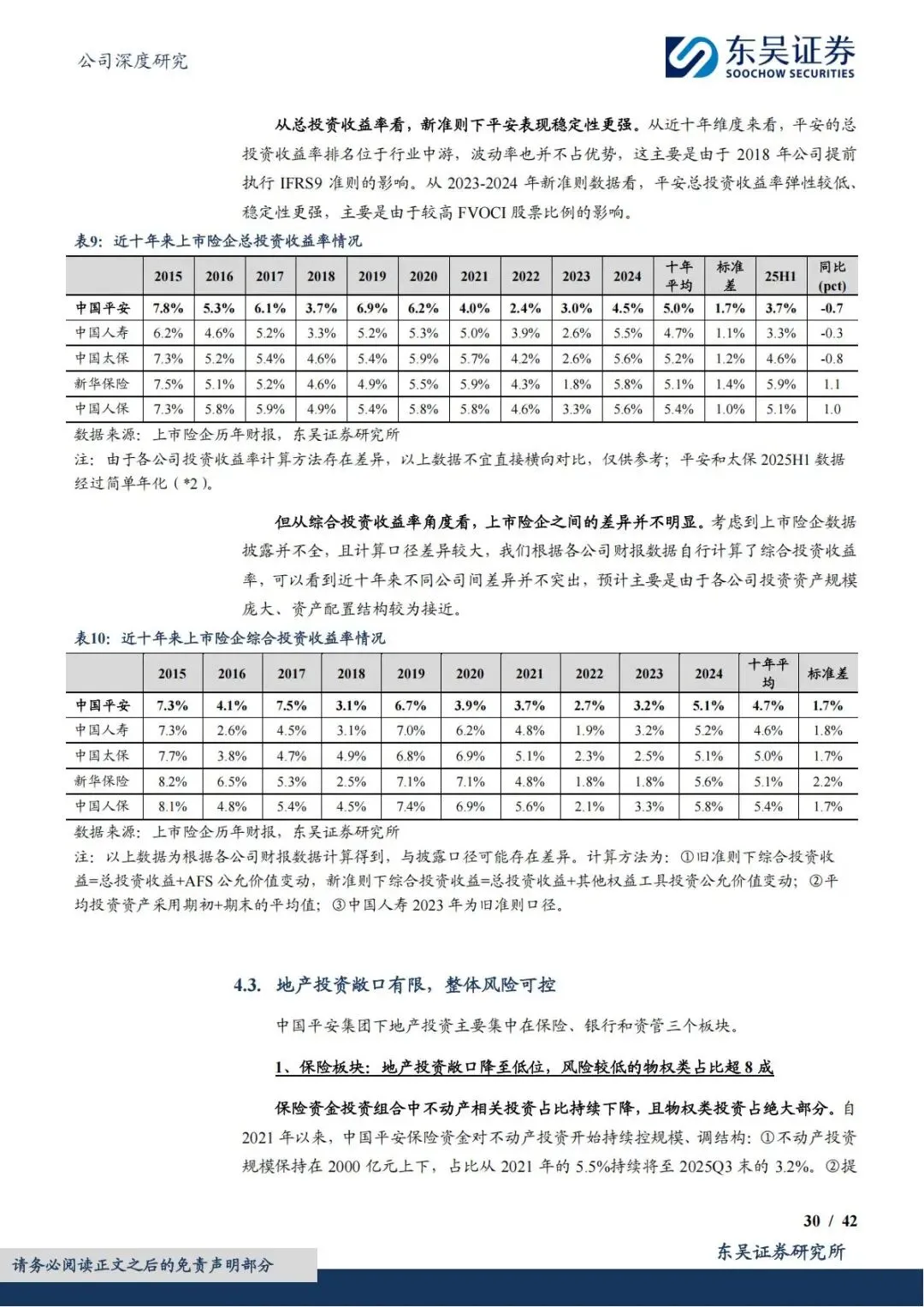

•2015-2024 年平均ROE 达 16.7%,为上市险企最高,长期盈利能力突出。

•2024 年归母净利润1266 亿元,同比大增47.8%,重回高增长轨道。

•2025 年前三季度净利润继续保持两位数增长,业绩韧性极强。

2、分红连续 13 年增长,股息率超 4%

•每股股息13 年连续增长,2015-2024 年复合增速19.1%,分红率稳定在30% 以上。

•当前A/H 股股息率均在4% 左右,在保险板块中属于第一梯队,高股息属性明确。

•分红以营运利润为基础,CSM 余额即将转正,未来分红更有保障。

3、股权分散、治理成熟,长期经营稳定

•无实际控制人,国有资本、境外资本多元持股,市场化机制完善。

•管理层经验丰富、战略清晰,“综合金融 + 医疗养老” 双轮驱动路径明确。

二、寿险核心:银保成增长引擎,个险提质、分红险降本

寿险是平安利润的核心来源,本轮改革成效全面释放,呈现银保爆发、个险提质、产品优化三大特征。

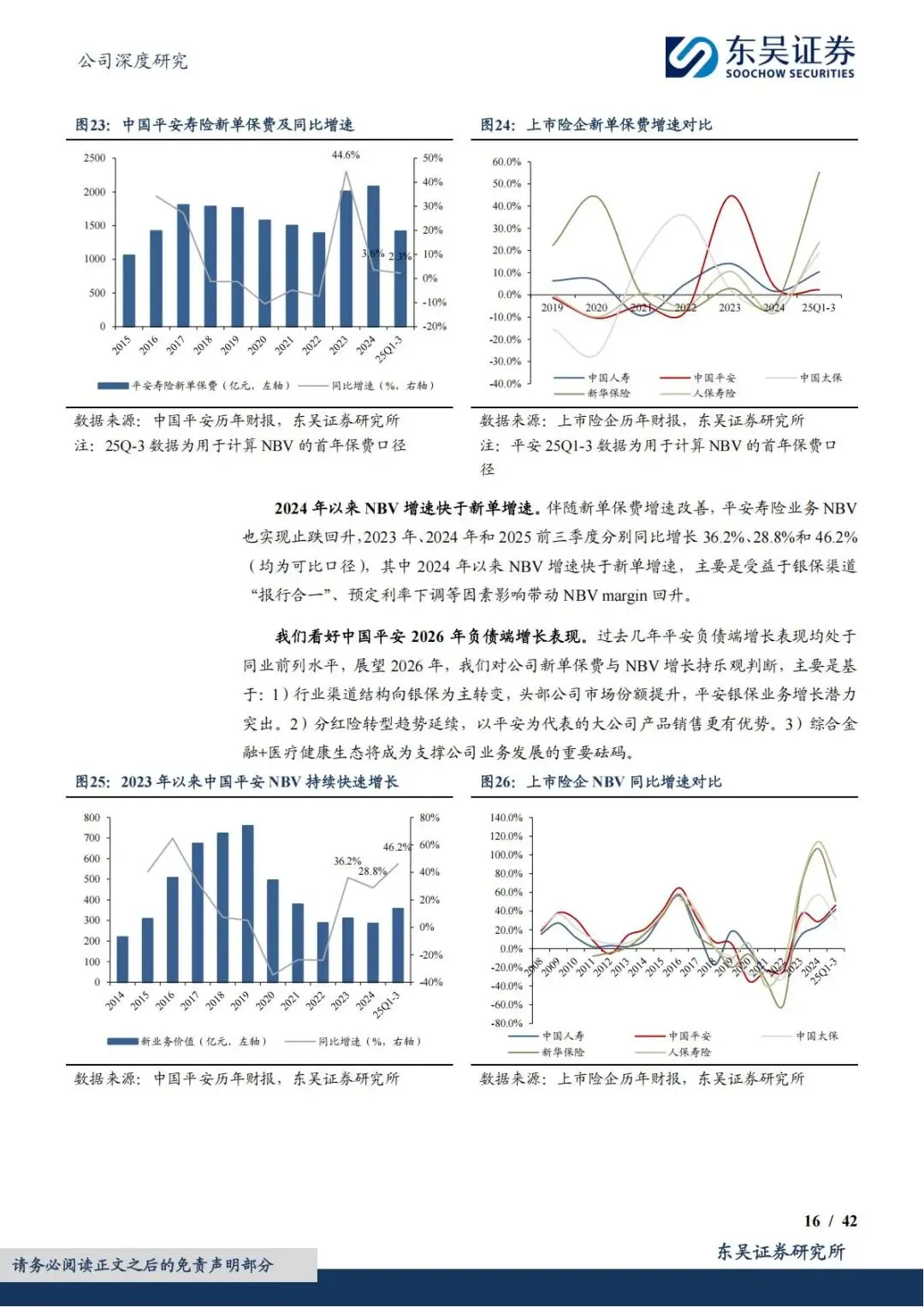

1、寿险改革见效,NBV 连续高增

•2023 年以来NBV 持续保持 20%+ 增速,2025 年前三季度同比大增46.2%。

•NBV margin 显著高于同业,价值创造能力领先。

•新单保费摆脱低迷,重回稳健增长通道。

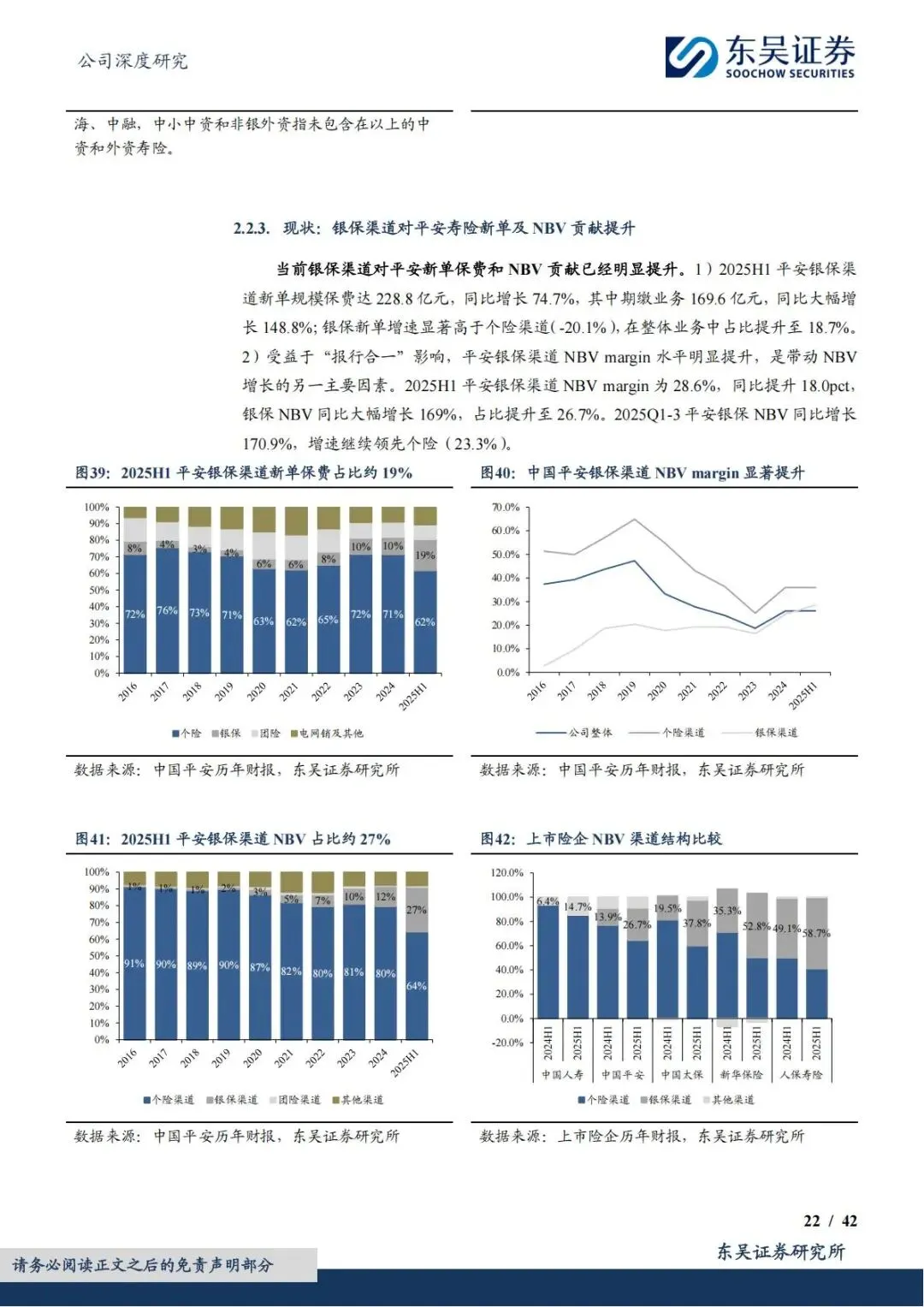

2、银保业务:最确定的增长主线

这是报告最核心的亮点——银保成为负债端第一增长动力。

•2025 年上半年银保 NBV 占比接近30%,同比增速超160%。

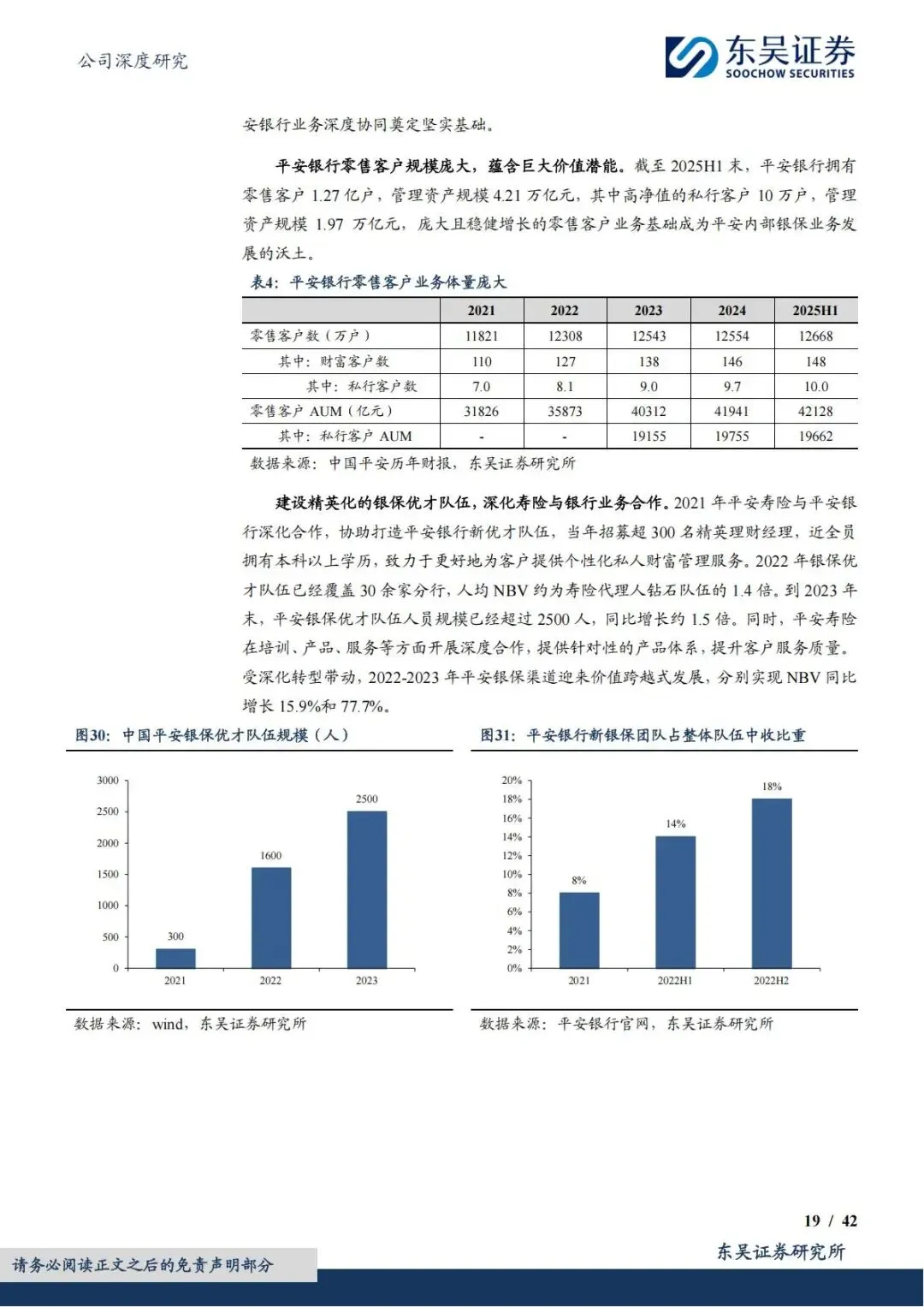

•平安银保走“内外兼修”路线:1)内部:依托平安银行,打造**银保优才 精英队伍,人均产能极高。2)外部:对接国有大行、股份行、优质城商行,合作网点快速扩张,空间巨大。

•行业“报行合一” 后,银保NBV margin 大幅提升,头部险企集中度上升,平安最受益。

3、个险基本盘:规模企稳、人均产能飙升

•代理人规模已触底企稳,不再大幅下滑。

•人均NBV持续高于同业,队伍向高学历、高产能转型。

•短期新单波动不影响长期提质逻辑。

4、分红险转型:优化负债成本,降低长期风险

•大力推动分红险销售,2025 年上半年 NBV 贡献约40%。

•分红险刚性成本更低,能有效降低负债成本、缓解利差损压力。

•预计2026 年占比继续提升,负债结构持续改善。

三、财险业务:风险出清,重回稳健盈利

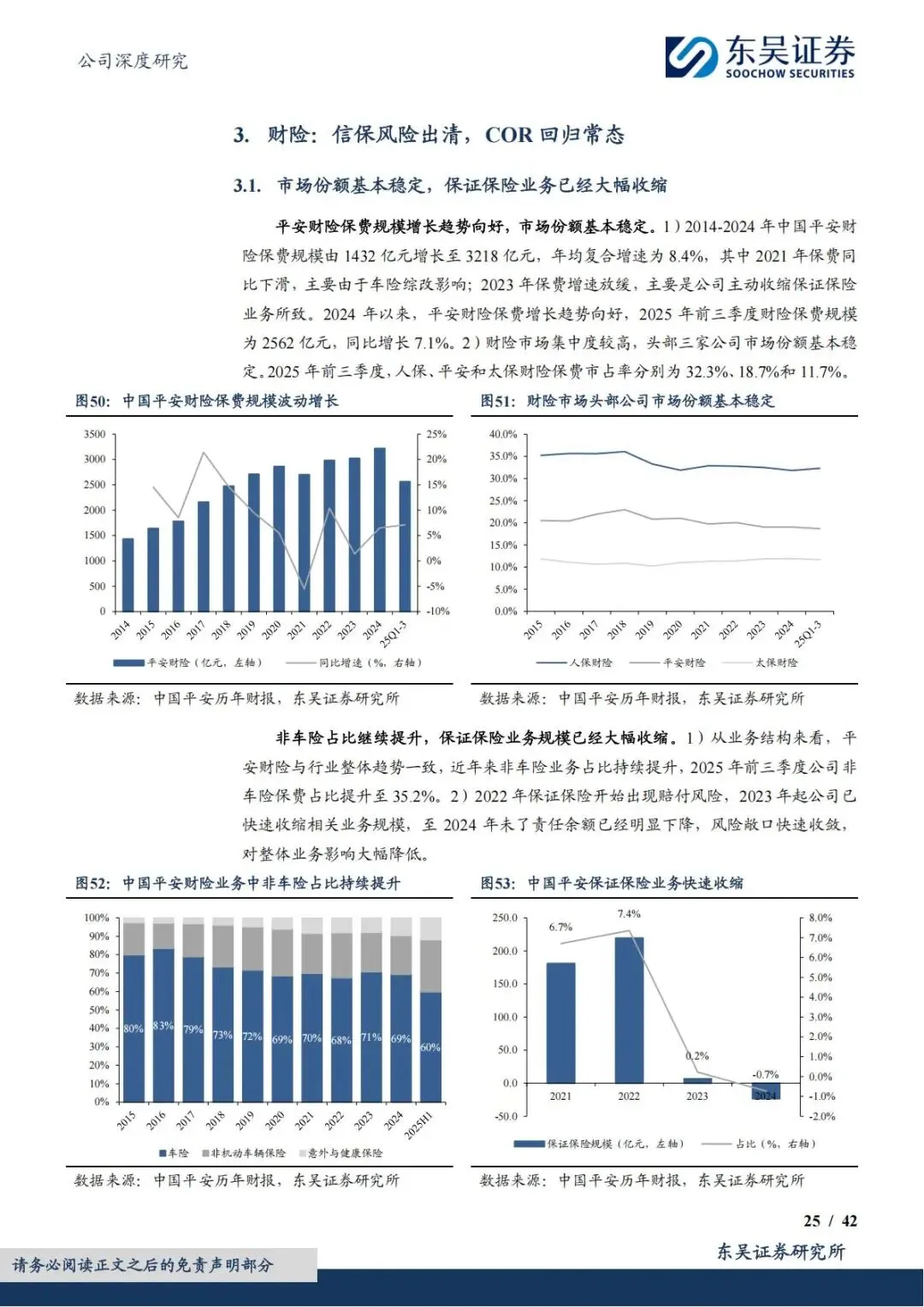

财险板块已经完成风险出清,重回健康增长轨道。

1、信保风险彻底收敛

•保证保险业务大幅收缩,风险敞口快速下降,不再拖累业绩。

•非车险占比持续提升,业务结构更均衡。

2、盈利回到健康区间

•综合成本率降至98% 以下,2025 年上半年承保利润大幅增长。

•车险、非车险均实现承保盈利,盈利能力恢复至历史较好水平。

•市场份额保持稳定,龙头地位稳固。

四、投资端:风格稳健,地产风险完全可控

投资端一直是市场担忧点,报告明确:平安投资稳健、地产敞口极低、风险可控。

1、资产规模持续扩张,配置 “双哑铃型”

•投资资产超6.4 万亿元,年均复合增速14.5%。

•增配债券与二级权益,固收打底、权益增强,久期匹配合理。

2、FVOCI 占比高,报表更稳定

•股票投资中FVOCI 占比达 65%,为同业最高,利润波动更小。

•重点配置高股息蓝筹,举牌多家优质银行与险企,长期收益有保障。

3、地产投资风险已充分释放

•保险资金地产投资占比仅3.2%,创多年新低。

•80% 以上为物权类资产(收租型物业),债权、股权敞口极小。

•平安银行房企贷款持续压降,个人房贷质量优良。

•资管板块减值计提充分,后续计提空间有限,不再构成业绩拖累。

五、配置价值:高权重+ 低估值 + 机构低配,三重催化

这是报告最具爆发力的结论:中国平安是被严重低估的核心宽基权重股。

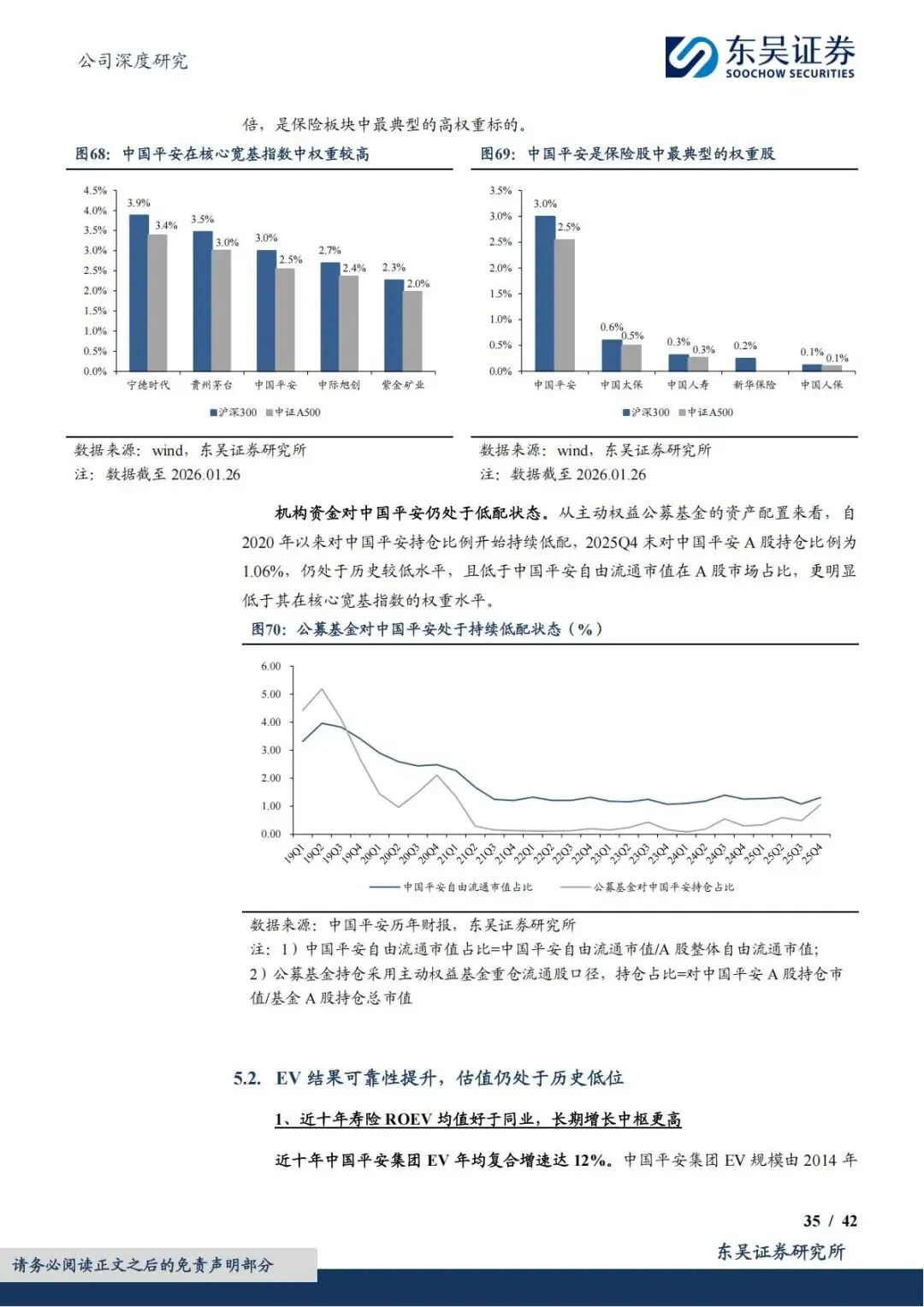

1、宽基指数权重极高

•在沪深300、中证 A500中权重均排第三,远超其他保险股。

•是保险板块唯一真正的大盘权重标的。

2、公募基金持续低配

•2025 年四季度主动基金持仓仅1.06%,处于历史低位。

•远低于其在指数中的权重,未来补配空间巨大。

3、公募基金改革带来强催化

•新规要求基金业绩基准更贴合宽基指数,权重股配置需求上升。

•平安作为高权重、低持仓标的,最受益于机构“补配”。

4、估值处于历史底部

•2026 年预测PEV 仅 0.74 倍,处于近十年43% 分位、近五年72% 分位。

•即使在更谨慎的假设下,估值依然低估,安全边际极高。

六、盈利预测与投资评级

东吴证券维持买入评级,核心判断如下:

1.2026 年归母净利润预计1555 亿元,同比增长16.9%。

2.银保业务持续高增,NBV 保持快速增长。

3.营运利润稳健,分红持续可靠。

4.估值修复+ 机构补配,有望迎来戴维斯双击。

七、风险提示

1.长端利率持续下行,利差损压力加大。

2.权益市场大幅波动,影响投资收益。

3.新单保费短期承压,分红险转型不及预期。

简要总结

中国平安依托银保高增驱动业绩,个险提质、分红险降本,财险与投资风险出清。公司高股息、低估值、宽基高权重且机构低配,在公募改革背景下估值修复动力强,当前配置价值突出,维持买入评级。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告