本周观点:腾讯和阿里巴巴于5月13日披露财报,对未来CAPEX和AI业务的发展进行了更多阐述。阿里强调6月份季度包含百炼MaaS平台在内的AI模型与应用服务年化经常性收入(ARR)将突破100亿元,年底突破300亿元,且未来资本支出将超过原计划的3800亿元。而腾讯也强调随着国产算力芯片下半年逐步到位,云业务算力瓶颈将缓解,资本开支将大幅提升。我们建议继续围绕大厂产业链的算力需求和AI业务延展做布局。同时,部分公司开始探索Token运营新模式,例如建立“大模型API 聚合与分发平台”等。我们认为该趋势顺应近期国产大模型能力突破带来全球权重提升,同时有望一定程度解决AI能力建设的隐性成本(如prompt调试、多模型选型与自有业务系统建设等),并且方便统一模型API接口,推动应用发展。我们建议关注积极推进业务尝试,且具备渠道资源和优质国内和海外客情资源的公司。

AI应用方向:腾讯和阿里财报中均对未来Capex做了展望,核心是AI业务渗透率提升,并且逐渐形成明晰且真实的场景需求。我们认为目前AI仍是全球产业叙事中最重要的方向之一,建议重视产品落地且有收入结构的应用方向,并且关注对算力和Token运营业务做积极尝试的公司。相关方向梳理:1)具备模型能力和流量优势的平台公司:腾讯控股、阿里巴巴、快手、智谱、minimax等;2)聚焦大厂产业链布局的相关公司:① 字节链:以广告+内容体系为主(漫剧、影视等):营销公司包括引力传媒、蓝色光标、利欧股份、易点天下、天龙集团等,及内容IP公司包括荣信文化、中文在线、掌阅科技、博纳影业等;②阿里链:以电商模式为主:值得买、光云科技、焦点科技等,及代运营公司壹网壹创、青木科技等;③ 腾讯链:以C端产品微信/元宝体系为主:微盟、有赞、线上线下等。

互联网方向:腾讯、阿里巴巴于5.13日披露财报,头部互联网公司继续强化对AI业务的描述和Capex指引。同时,AI Agent技术能力侧的持续推进,及入口竞争的演绎,生态层互联网时代原有的核心商业模式(例如流量广告、激励等)可能被影响,关注产业进度。我们认为【腾讯控股】【阿里巴巴】【美团】【快手】【腾讯音乐】【网易云音乐】【哔哩哔哩】等头部企业平台优势体现在业绩基本面韧性之中,建议持续关注头部公司在内部组织架构主动调整的战略价值。同时,互联网头部公司AI底层技术的研发和投入、AI应用产品的落地和执行仍然是产业发展和市场交易的核心,我们建议持续重视头部公司在内部组织架构主动调整的战略价值,以及中长期在AI等方向的叙事和执行进度。关注【腾讯控股】【阿里巴巴-W】【快手】【哔哩哔哩】【腾讯音乐】【网易云音乐】【美图公司】【赤子城科技】【汇通达网络】【美团】【京东】等。

游戏方面:A股游戏公司陆续完成26年一季报披露,头部产品在财务中贡献逐步凸显,部分公司展现较好的业务经营韧性。同时,产品周期仍是关键,我们建议关注优质产品的长线运营,此外建议重视头部游戏公司在AI+陪伴+游戏化范式探索上的示范效应,相关产品表现如果超预期有望推动相关上市公司的价值重估。建议关注【腾讯控股】【网易】【完美世界】【恺英网络】【巨人网络】【心动公司】【三七互娱】【吉比特】【神州泰岳】【电魂网络】【百奥家庭互动】【友谊时光】【冰川网络】【名臣健康】【祖龙娱乐】等。

电影/电视剧方向:国内长剧剧集制作方和长视频平台方在新政指导下,有望迎来内容创制和发展的新阶段。建议关注:1)长视频平台和 IPTV/OTT 平台:芒果超媒、爱奇艺、大麦娱乐、新媒股份、海看股份等;2)剧集制作方:华策影视、华智数媒、慈文传媒、欢瑞世纪、柠萌影视、百纳千成、中国儒意、阅文集团、稻草熊娱乐等。

卡牌潮玩方向:泡泡玛特、布鲁可等陆续披露财报,Suplay、TopToy等公司陆续提交港股招股书,潮玩体系公司有望继续扩列。建议关注【泡泡玛特】【姚记科技】【巨星传奇】【大麦娱乐】【浙数文化】【奥飞娱乐】【阅文集团】【布鲁可】【量子之歌】【华立科技】【上海电影】【实丰文化】【广博股份】【创源股份】【天龙集团】【羚邦集团】【奥雅股份】【京基智农】【卡游】(港股已提交申请书)【TopToy】(港股已提交申请书)等。

国有出版等方向:部分出版公司在教育等新业态探索落地,并且强化分红的持续性。同时,我们建议重视国有传媒公司积极推动产业并购整合的意向和真实进度。建议关注【皖新传媒】【南方传媒】【山东出版】【中文传媒】【中南传媒】【凤凰传媒】【长江传媒】【时代出版】【中原传媒】【浙文互联】【吉视传媒】。

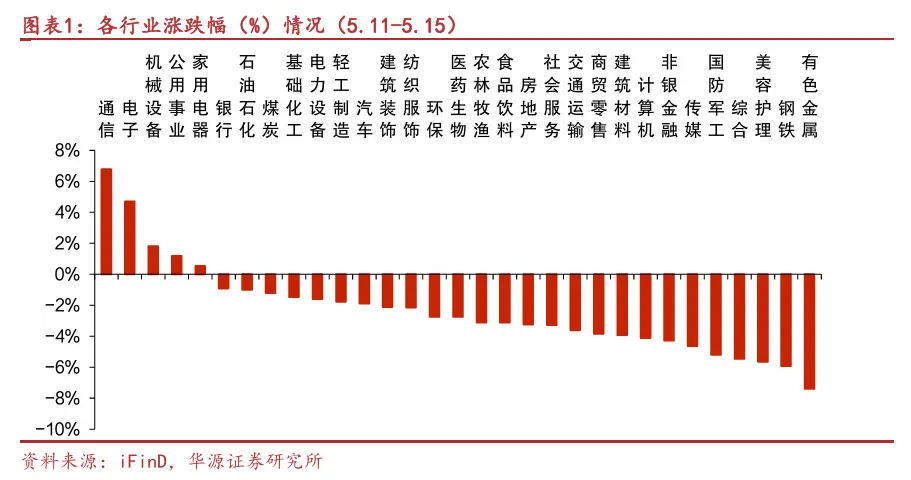

Ø 市场回顾。A股方面,2026年5月11日到2026年5月15日,上证综指(-1.07%),深证成指(-0.02%),沪深300(-0.25%),创业板指(+3.5%)。按照申万行业分类,在所有行业中,传媒(申万)(-4.62%)排名第26。

Ø 行业要闻。阿里电话会:AI ARR年底超过300亿元 ,资本支出将超过3800亿元;顺网科技联合华为发布“全光毫秒算网”算力服务解决方案,共筑算网应用新生态;上海电信率先发布Token资费套餐,1元对应25万额度点。

Ø 公司动态。【腾讯控股发布一季度财报】腾讯控股发布一季度财报,受益于AI战略加速,腾讯一季度营收1964.6亿元,同比增长9%;经营盈利为673.75亿元,同比增长17%。今年一季度,腾讯控股用于AI相关投入的资本开支付款为370亿元,计入当期的资本开支为319.36亿元,同比增长16%,环比大增63%。

Ø 投资分析意见。建议持续把握AI+应用逐步落地,以及B端、C端用户真实反馈,关注商业模式的延展。目前传媒行业景气度仍在持续提升,调整中建议继续沿新渠道+新内容方向布局。

风险提示。新电影上线表现不及预期、新技术发展不及预期、行业竞争加剧、新产品研发上线及表现不及预期。

1.1.传媒行业涨跌幅

A股方面,2026年5月11日到2026年5月15日,上证综指(-1.07%),深证成指(-0.02%),沪深300(-0.25%),创业板指(+3.5%)。按照申万行业分类,在所有行业中,传媒(申万)(-4.62%)排名第26。

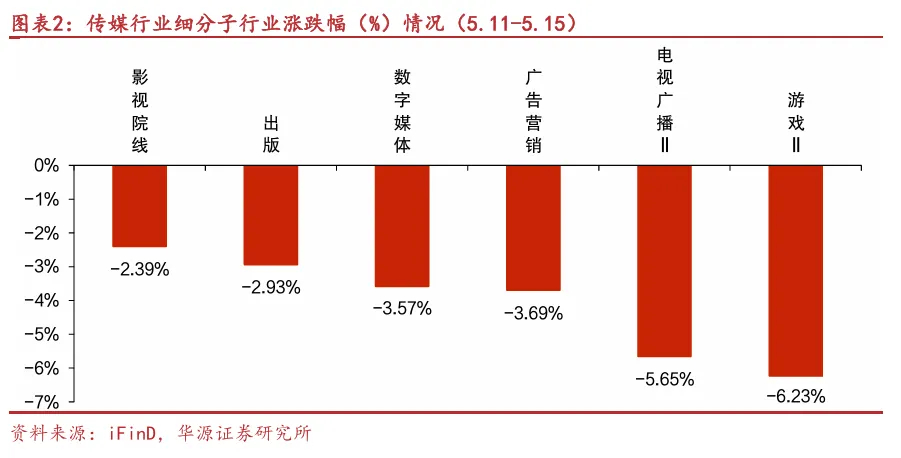

2026年5月11日到2026年5月15日,申万传媒细分行业中,影视院线/出版/数字媒体三大子板块涨跌幅居前,广告营销/电视广播/游戏三大子板块涨跌幅靠后。个股方面,涨跌幅前五名分别是:三人行(+16.67%)、中视传媒(+16.49%)、中国科传(+11.59%)、游族网络(+11.15%)、中体产业(+8.08%);涨跌幅后五名分别是:完美世界(-8.83%)、东方明珠(-9.23%)、巨人网络(-9.41%)、三五互联(-10.9%)、中文在线(-11.09%)。

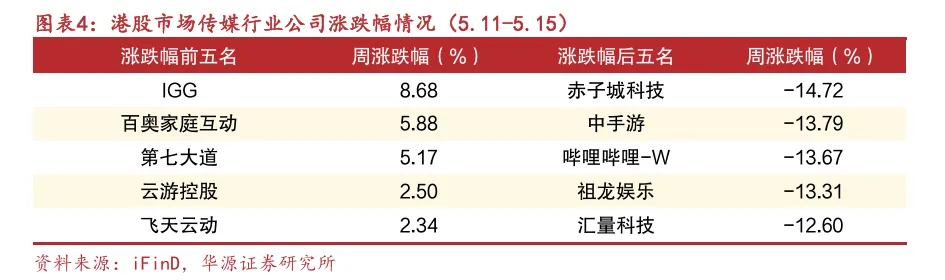

港股方面,2026年5月11日到2026年5月15日,涨跌幅前五名分别是:IGG(+8.68%)、百奥家庭互动(+5.88%)、第七大道(+5.17%)、云游控股(+2.5%)、飞天云动(+2.34%);涨跌幅后五名分别是:汇量科技(-12.6%)、祖龙娱乐(-13.31%)、哔哩哔哩-W(-13.67%)、中手游(-13.79%)、赤子城科技(-14.72%)。

1.2. 港股资金面变化

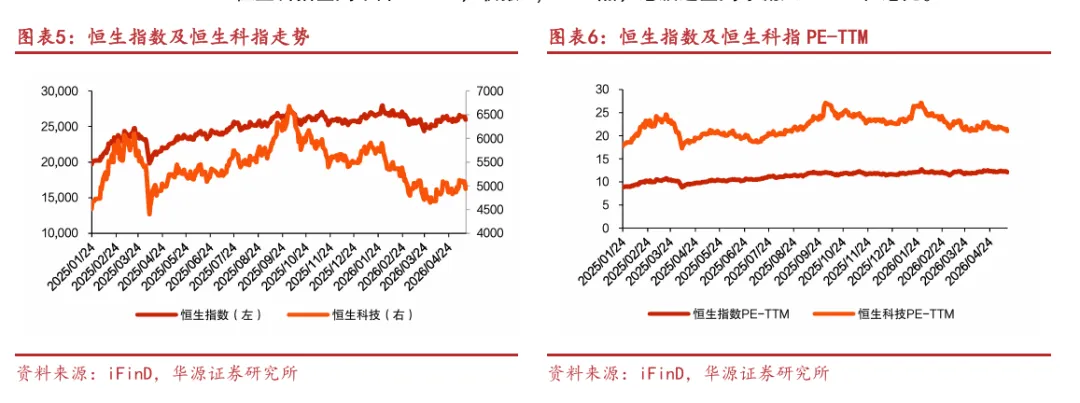

2026年5月11日到2026年5月15日,恒生指数全周下降1.63%,收报25,962.7点。恒生科指全周下降3.17%,收报4,941.1点,港股通全周净流入93.33亿港元。

1.3.本周行业新闻

【阿里电话会:AI ARR年底超过300亿元,资本支出将超过3800亿元】

阿里巴巴CEO吴泳铭预计,6月份季度,AI模型与应用服务年化经常性收入(ARR)将突破100亿元,年底突破300亿元。预计未来一年,AI相关产品收入占比将突破50%,成为阿里云收入增长的主要引擎。(华尔街见闻,2026年5月13日)

【顺网科技联合华为发布“全光毫秒算网”算力服务解决方案,共筑算网应用新生态】

5月14日,顺网科技与华为在杭州联合举办以“光算协同·以智赋网”为主题的“全光毫秒算网”算力服务解决方案发布会。本次发布会旨在联合行业生态伙伴及运营商,共同探索云电竞、教育、家庭、企业、校园、社区等多样化算网应用场景,推动算网应用生态的丰富与升级。(顺网科技官微微信公众号,2026年5月15日)

【上海电信率先发布Token资费套餐,1元对应25万额度点】

上海电信宣布,即日起面向上海电信用户正式推出Token算力服务,成为上海首个发布Token资费套餐运营商。具体来说,一是按量订购,1元对应25万额度点(以KiMi-K2.5模型为例,约可支持调用25万输入Tokens);二是按需选择,用多少买多少,多买可享折扣,支持话费账单支付。另据上海电信,用户购买额度点后,通过标准API接口即可调用30余款主流大模型(文本、多模态),将AI能力集成到自己的软件、脚本或自动化流程中。以10元购买250万额度为例,约可让程序自动总结100本10万字的电子书。(上观新闻,2026年5月16日)

1.4.本周公司公告

【快手:董事会正在评估拟议重组可灵AI之相关资产及业务的方案 尚未就此签署任何最终协议】

快手向股东及投资者作出更新,为了进一步利用外部财务资源,公司董事会正在评估拟议重组可灵AI之相关资产及业务的方案,其中或涉及引入外部融资。于本公告日期,上述拟议方案仍处于初步阶段,本公司尚未就此签署任何最终协议。概不保证该等拟议方案将会进行。

【泡泡玛特:2026年第一季度整体收益同比增长75%-80%】

泡泡玛特2026年第一季度整体收益同比增长75%-80%,其中,中国区收益同比增长100%-105%,亚太地区(不含中国)收益同比增长25%-30%,美洲同比增长55%-60%,欧洲及其他地区同比增长60%-65%。

【腾讯控股发布一季度财报】

腾讯控股发布一季度财报,受益于AI战略加速,腾讯一季度营收1964.6亿元,同比增长9%;经营盈利为673.75亿元,同比增长17%。今年一季度,腾讯控股用于AI相关投入的资本开支付款为370亿元,计入当期的资本开支为319.36亿元,同比增长16%,环比大增63%。

【阿里巴巴发布一季度财报】

今年一季度,阿里巴巴实现营收2433.8亿元,同比增长3%。阿里云外部商业化收入增长加速至40%,其中AI相关产品收入占比首次突破30%,成为新的增长引擎。阿里巴巴集团高管表示,阿里的相关AI技术投入已经正式跨越初期培育阶段,进入正向的规模商业化回报周期。

【京东集团发布一季度财报】

2026年第一季度,京东集团实现收入3157亿元,同比增长4.9%;截至一季度,京东年度活跃用户数超7.4亿,季度活跃用户数实现连续10个季度的同比双位数增长。京东方面表示,京东正在用AI构建从基础设施、产业到用户体验的全链条布局,例如在零售运营环节,京东AI已经深度嵌入采销、定价、库存、营销全流程。

2.1.游戏

2.2.1.畅销游戏表现情况

在本周(5.11-5.15)中国iOS手游畅销榜上,《王者荣耀》持续稳居第一;《三角洲行动》稳定位列第二;《和平精英》整体表现强势,多数时间稳居第三;《无尽冬日》《无畏契约》《梦幻西游》《开心消消乐》等游戏在榜单中呈现不同程度的波动变化。

2.1.2.休闲游戏及超休闲游戏榜单

截至2026年5月15日,微信平台畅销小游戏排行榜中,腾讯的《QQ经典农场》位居榜首;颂悦信息的《永远的蔚蓝星球》、点点互动的《无尽冬日》、盛昌网络的《向僵尸开炮》、欢游互动的《三国:冰河时代》分列第二至第五位,麟贝互娱、益世界网络等公司的多款游戏也进入前十榜单。

截至2026年5月15日,中国App Store畅销游戏排行榜中,乐元素的消除类游戏《开心消消乐》位居分类榜首,爱的番茄科技的《时尚百货城》、麟贝互娱的《我的花园世界》、盛昌网络的《向僵尸开炮》等游戏也进入分类前十。

美国Google Play畅销游戏排行榜中,King的消除类游戏《Candy Crush Saga》位居榜首,Moon Active的《Coin Master》、Playrix的《Township》分列第二、第三,多款消除、模拟类游戏位列榜单前列。

2.2.影视

2.2.1.电影表现情况

本周(5.11-5.15)电影市场中,《给阿嬷的情书》以1.75亿元周票房领跑,票房占比65.9%、排片占比30.2%;《消失的人》《寒战1994》分别以3854.91万元、1874.31万元票房位列第二、第三,其余影片票房占比均不足3%。

2.2.2.电视剧表现情况

截至本周(5.11-5.15)的剧集市场中,《低智商犯罪》以2.68亿正片播放量和23.81%市占率位居第一;《主角》《佳偶天成》分别以1.07亿、1.01亿正片播放量位列第二、第三,市占率分别为9.55%和8.96%;《黑夜告白》《雨霖铃》《蜜语纪》等剧集也进入本周播放量前十榜单。

2.2.3.综艺表现情况

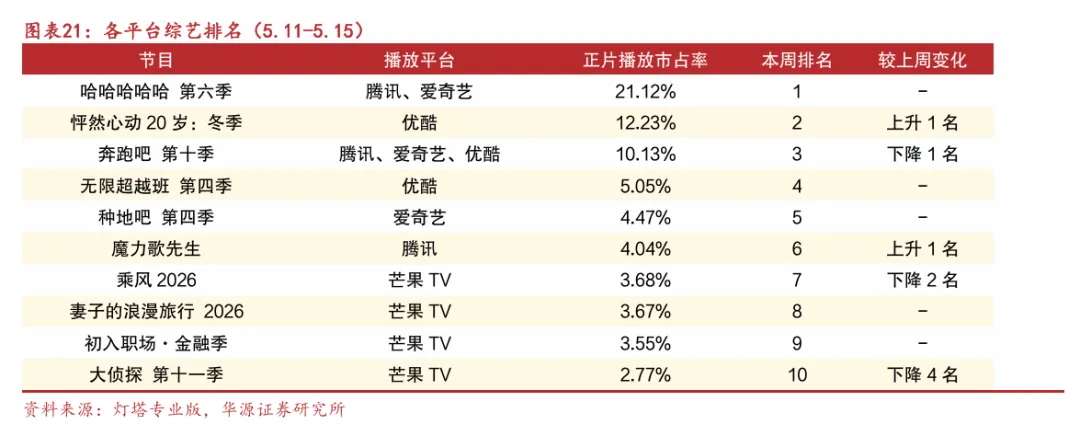

截至本周(5.11-5.15)的综艺节目市场中,《哈哈哈哈哈 第六季》以21.12%的正片播放市占率位居榜首;《怦然心动20岁:冬季》上升1名至第二,市占率12.23%;《奔跑吧 第十季》下降1名至第三,市占率10.13%;《无限超越班 第四季》《种地吧 第四季》等节目位列前十,部分节目排名出现不同程度波动。

建议持续把握AI+应用逐步落地,以及B端、C端用户真实反馈,关注商业模式的延展。比如3D建模和动画AI工具及复杂AIGC 能力的提升,推动工具化渗透,带来技术管线的变革与重组,深化产业变革。同时AI技术革新有望驱动AIGC应用跳跃式创新落地,激发产业的用户量、时长和ARPU值的增长,打开行业空间。积极拥抱新技术的公司,或将深度受益于这轮技术革命带来的行业新机遇。

同时,目前传媒行业景气度仍在持续提升,调整中建议继续沿新渠道+新内容方向布局。包括苹果Vision Pro以及Meta的VR设备等硬件保持更新迭代,随着硬件终端的推广,软件应用侧有了更好的承载场景,创新应用产品有望实现落地。

1)新电影上线表现不及预期。由于电影上线的最终表现由实际口碑、用户消费等多种因素共同决定,存在新电影上线表现不及预期的风险。

2)新技术发展不及预期。由于AI和MR等相关技术仍在关键发展阶段中,存在新技术革新进程不及预期。

3)行业竞争加剧。目前游戏、影视内容制作仍处于竞争状态,若后续行业竞争加剧,可能会影响公司的毛利率水平,进而影响相关公司的盈利能力。

4)新产品研发上线及表现不及预期。目前游戏及影视内容的制作和上线受到多方面影响,可能导致产品上线时间延后,并且产品上线后,需要用户验证,可能存在表现不及预期的风险。

重要提示

通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。