(本文共1,287字,整体阅读时长约6.5分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

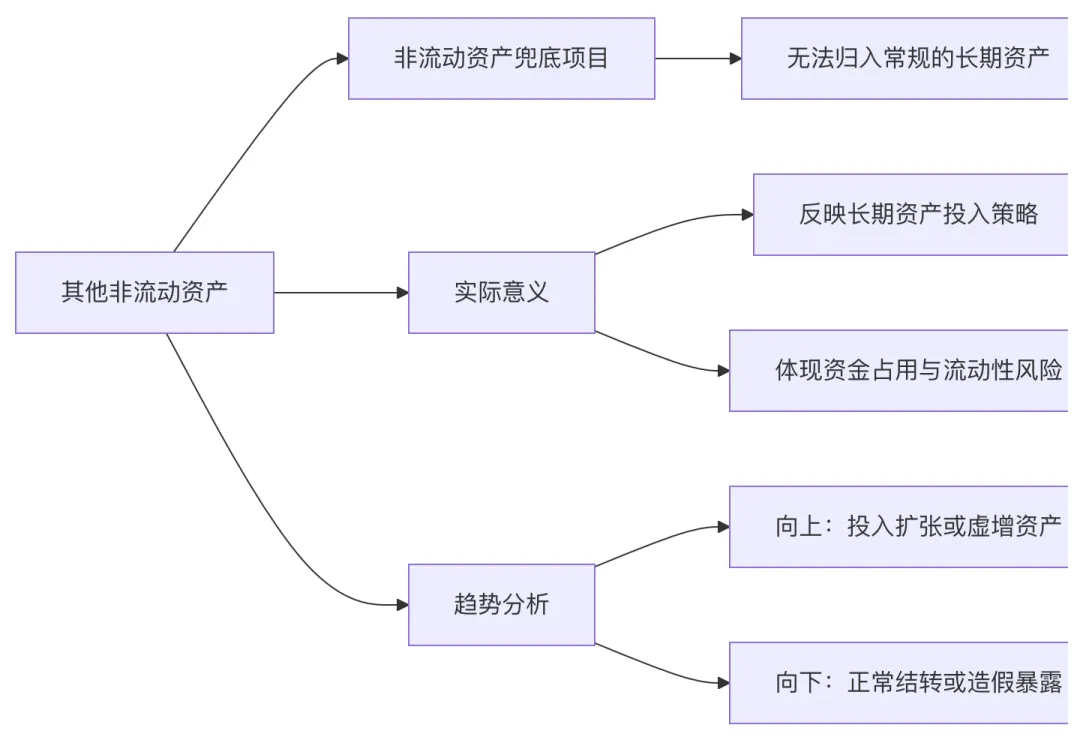

其他非流动资产,位于资产负债表中非流动资产第18项。其他非流动资产科目作为非流动资产的兜底项,通常位于非流动资产的最后一个科目。

会计英语:

科目包含内容:

其他非流动资产归集无法归入常规非流动资产项目的所有非流动资产,具体包括:

| 长期预付款项 | 预付超过一年的工程设备款、土地房产款等 |

| 长期待摊费用之外的长期资产,如长期押金、长期保证金、超过一年的定期存款等 | |

受限资金 | 法院冻结资产、质押存款、保函保证金等 |

其他杂项 |

03

—

会计意义:

1. 其他非流动资产的计量方式:按实际成本或摊余成本计量,需进行减值测试,如长期预付款项计提减值等;

2. 流动性限制:非流动属性意味着不能在1年内变现或耗用,是资金被无息长期占用。

实际意义:

1. 其他非流动资产的核心功能是承接所有超过一年、又无法归集到其他固定科目的非流动资产;

2. 其他非流动资产科目的具体内容因行业特征及企业性质而高度差异化(如建筑业多见预付工程款,制造业多见预付设备款);

3. 其他非流动资产可能反映企业长期资产投入增加,但也可能说明资金被长期无息占用,降低企业资金流动性使用效率。

04

—

余额持续增长 | 1. 长期资产投入扩张 2. 分期收款业务扩大 | 若增速远超营收或投资计划,警惕资金长期被占用 |

企业资产结构长期化、重资产化 | 可能暗含企业资金流动性下降 |

余额大幅下降 | 正常下降属健康信号,也可能预示投资收缩 | |

05

—

1. 其他非流动资产是资产负债表的非流动资产兜底项目,用于归集不能归入常规非流动资产的长期资产。其金额变化反映企业长期资产投入策略,增长可能暗示业务扩张,下降则多为正常结转或收回;

2. 其他非流动资产对应个人经济活动:个人因生产需要提前支付的款项,或者部分欠款长期暂未收回,如预付购买生产设备等支出;

3. 其他非流动资产因行业特征和企业性质不同而具有差异性,因此在估值时因穿透至具体明细科目,如长期应收款等因做减值处理。