noai;noimageai

一、什么是保险?

很多人第一次接触保险,可能都是从买车开始的。车买好了,4S 店或者保险公司会提醒你:车险也要一起买。这时候很多人会觉得,保险好像就是一笔不得不交的钱。平时用不上,真出了事才知道它有用。但如果我们换个角度看,保险其实解决了一个非常现实的问题:

生活里有些风险,平时看起来离我们很远,一旦发生,损失又大到普通人很难自己扛。比如开车出事故,可能一次维修就要几万块。比如家里主要收入来源突然重病,整个家庭现金流都会被打乱。比如一家小企业遇到火灾、货损、重大赔偿,可能一年利润都不够填。这些事情不是天天发生,但只要发生一次,就足够难受。

保险公司为什么会出现?本质上就是为了把这种风险拆小分摊。把少数人无法承受的大损失,分摊给大量愿意支付小额保费的人。你交几千块车险,不是因为你一定会撞车,而是因为你不想在真撞车的时候,一个人承担几万甚至几十万损失。

保险公司的生意,就建立在这个逻辑上——它先把很多人的保费收进来,形成一个资金池。大多数人这一年不会出险,少数人出了险,就从这个资金池里赔付。

这件事要长期做下去,需要三个条件。

第一,风险必须可以统计。

保险公司要知道类似事故大概多久发生一次、平均损失多少。如果完全算不清概率和损失,就没法定价。

第二,投保人数量必须足够多。

对一个人来说,车祸是偶然事件;对几千万车主来说,每年一定会有人发生事故。人数越多,保险公司越能稳定预测赔付。

第三,保费要让双方都觉得划算。

客户愿意花小钱买确定性;保险公司则通过精算定价、控制赔付、降低费用和长期投资,让这门生意长期有利润。

所以,现代保险公司不是慈善组织,也不是简单互助会。它是把风险管理做成了专业化、规模化、可持续经营的金融服务机构。

它的社会价值很简单:让个人和企业敢于买车、创业、雇人、投资和长期规划,因为很多极端风险可以被转移出去。

它的商业价值也很清楚:保险公司通过风险定价收取保费,通过承保管理控制赔付,再通过长期资金投资获得收益。

二、商业模式

保险公司不是简单的“收保费、赔钱”的公司。

更准确地说,保险公司有两门生意:

第一门是承保生意:卖保险、收保费、控制赔付和费用。

第二门是资金生意:保险公司先收保费,未来再赔付,中间形成长期资金池,用于债券、股票和其他资产投资。

所以普通投资者看保险公司,不能只看保费收入,也不能只看净利润,而要同时看四件事:

寿险新业务价值有没有增长; 财险综合成本率有没有控制住; 保险资金投资收益率是否稳定; 估值是否已经反映这些改善。

用中国平安 2025 年数据看,这几个指标都出现了比较清晰的改善:

2025 年,中国平安归母营运利润为 1344.15 亿元,同比增长 10.3%;寿险及健康险新业务价值为 368.97 亿元,同比增长 29.3%;平安产险综合成本率为 96.8%,同比优化 1.5 个百分点;保险资金投资组合规模达到 6.49 万亿元,综合投资收益率为 6.3%。

这说明中国平安 2025 年的改善不是单点改善,而是寿险、财险和投资端同时改善。

因此保险公司的商业模式可以拆成两层。

第一层是保险产品本身。

客户担心低概率、高损失风险,比如车祸、疾病、身故、养老支出,于是支付保费。保险公司把大量客户的保费集中起来,少数客户出险时获得赔付。

如果保险公司收取的保费,大于赔付和经营费用,就形成承保利润。

第二层是保险资金投资。

保险公司不是收到保费后立刻全部赔出去。尤其是寿险和年金险,保单期限很长,有些赔付可能在几十年以后发生。这个时间差形成保险资金池,也就是常说的浮存金。

保险公司拿这笔钱做投资,投资收益就成为利润的重要来源。

因此,分析保险公司一定要同时看:

承保能力:保单卖得多不多,赔付和费用控制得好不好; 投资能力:浮存金规模有多大,投资收益率能不能覆盖长期负债成本。

以寿险和财产险为例

寿险:重点看新业务价值

寿险保费收入只能说明公司卖出了多少保单,不能说明这些保单未来能赚多少钱。

真正重要的是新业务价值,也就是当年新销售保单未来预计能创造的利润现值。

如果保费增长,但新业务价值不增长,说明公司可能只是卖了更多低利润产品。如果保费增长,新业务价值也增长,说明公司业务规模和质量同时改善。

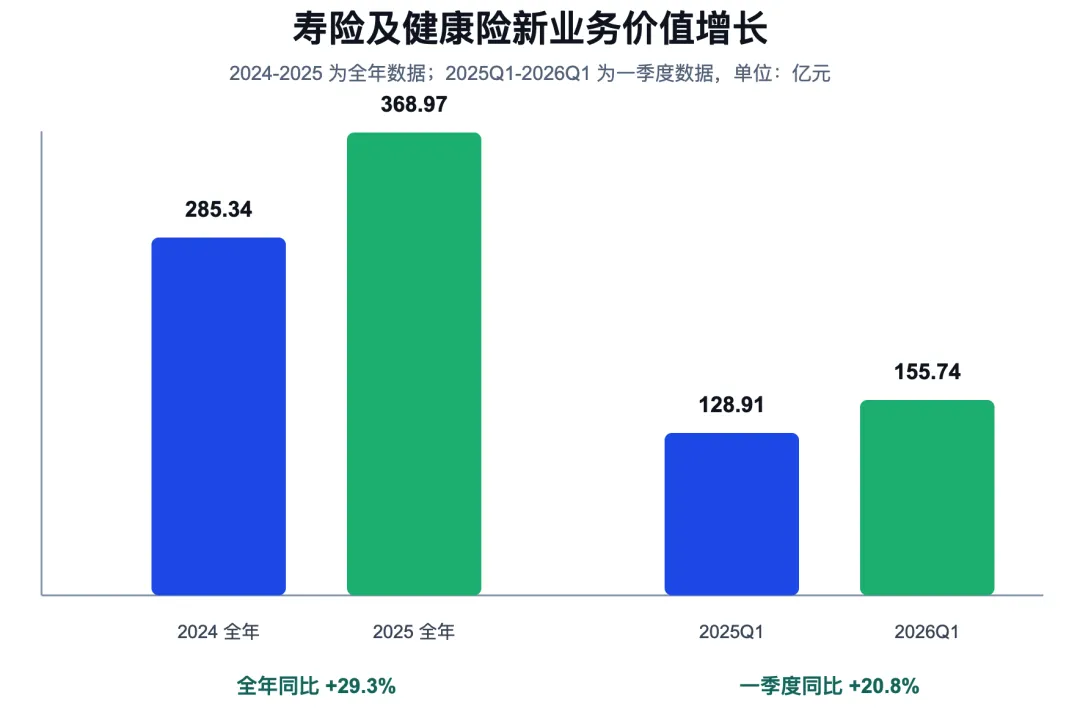

中国平安 2025 年寿险及健康险新业务价值为 368.97 亿元,同比增长 29.3%。2026 年一季度,新业务价值为 155.74 亿元,同比增长 20.8%。

这张图说明两个问题。

第一,2025 年全年新业务价值明显修复。第二,2026 年一季度仍然保持双位数增长,说明寿险修复不是只发生在 2025 年某一个阶段。

但这里也要注意一个风险:寿险新业务价值会受到精算假设、利率假设和产品结构影响。普通投资者不能只看单年数字,要连续跟踪至少两三年。

财险:重点看综合成本率

财险最重要的指标是综合成本率。

综合成本率 = 赔付成本率 + 费用率如果综合成本率低于 100%,说明承保业务本身赚钱。如果综合成本率高于 100%,说明承保业务亏损,需要靠投资收益弥补。

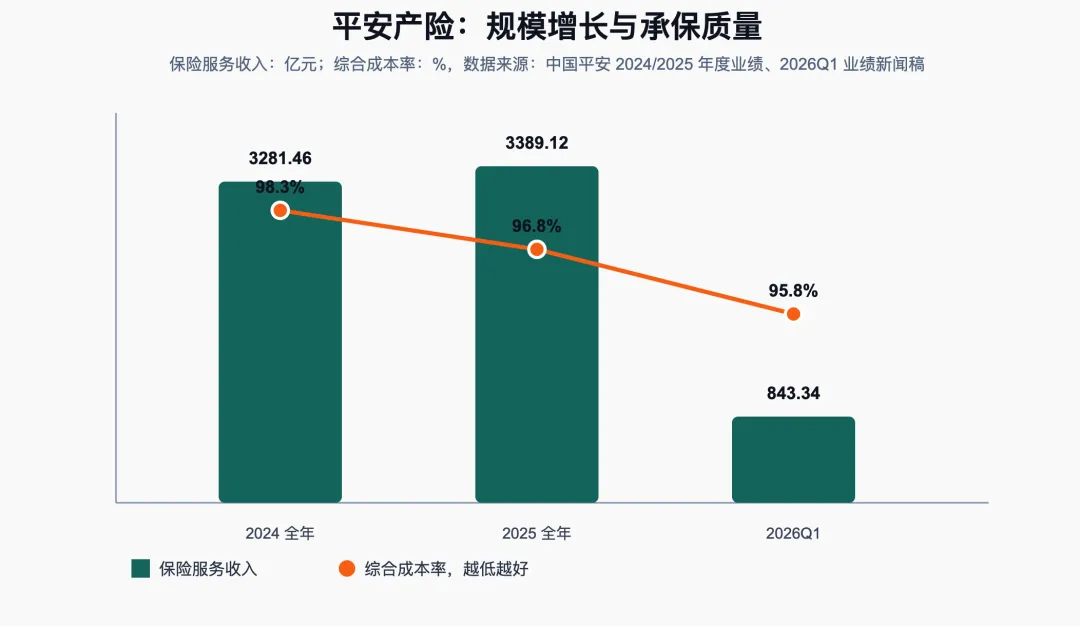

中国平安的财险业务近两年有明显改善。

2024 年,平安产险保险服务收入为 3281.46 亿元,综合成本率为 98.3%。2025 年,平安产险保险服务收入增长至 3389.12 亿元,综合成本率降至 96.8%。2026 年一季度,平安产险保险服务收入为 843.34 亿元,综合成本率进一步降至 95.8%。

这张图的重点是:收入在增长,综合成本率在下降。

对财险来说,这是比较好的组合。因为收入增长说明业务规模扩大,综合成本率下降说明赔付和费用控制更好。

不过财险也有明显风险。极端天气、新能源车维修成本、车险价格竞争,都可能推高赔付率。投资者不能只看某一个季度的综合成本率,要看它能否长期维持在 100% 以下。

四、投资端:保险公司真正的长期杠杆

保险公司最特殊的地方,是它拥有庞大的保险资金投资组合。

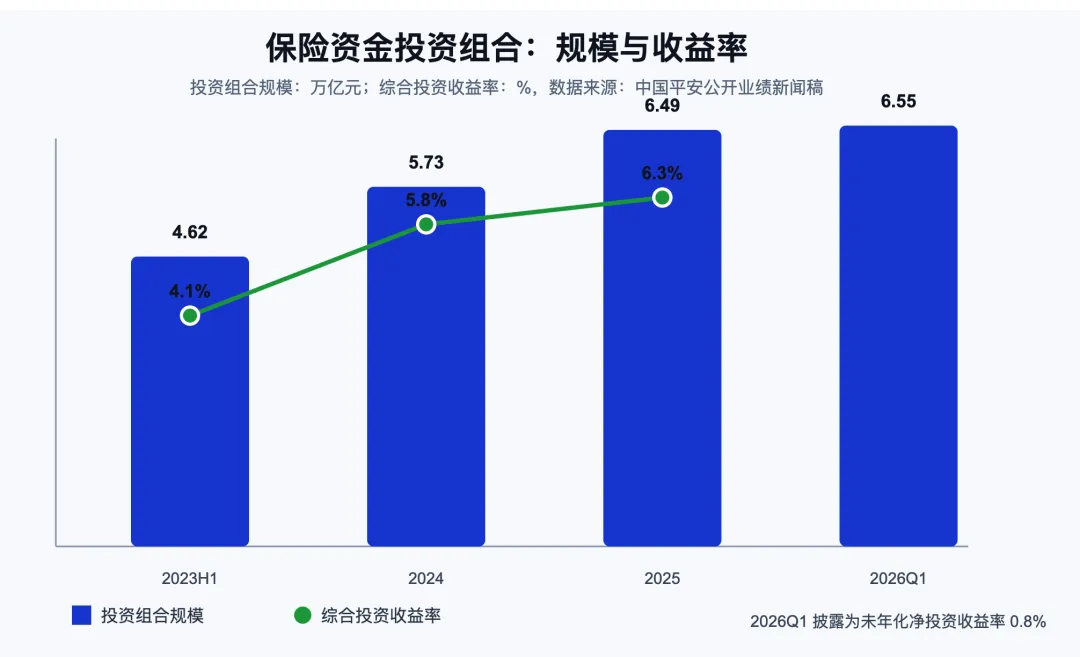

中国平安的数据很直观:

2023 年上半年,保险资金投资组合规模接近 4.62 万亿元,年化综合投资收益率为 4.1%。2024 年末,投资组合规模超过 5.73 万亿元,综合投资收益率为 5.8%。2025 年末,投资组合规模达到 6.49 万亿元,综合投资收益率为 6.3%。2026 年一季度末,投资组合规模约 6.55 万亿元;一季度披露的是未年化净投资收益率 0.8%,(因为与全年综合投资收益率口径不同,所以不直接放在同一条收益率曲线里比较)。

为什么投资端这么重要?

因为保险资金规模巨大。对 6 万多亿元投资组合来说,收益率变化 1 个百分点,就可能对应数百亿元级别的投资收益差异。

但保险公司的投资不能简单追求高收益。它必须考虑三件事:

安全性:不能承担过高本金损失; 流动性:每年都有赔付和满期给付; 期限匹配:寿险负债周期很长,资产期限也要匹配。

所以保险公司的投资组合通常会以债券等固定收益资产为主,再配置一定比例权益资产,提高长期收益弹性。

普通投资者看投资端,不需要评价每一笔资产,而要看三类问题:

投资收益率是否长期稳定; 投资收益率是否能覆盖保单负债成本; 权益市场和房地产相关资产波动时,净利润是否大幅受伤。

五、普通投资者应该怎么形成判断

基于真实数据,可以把中国平安的分析框架简化成下面这张检查清单。

如果只看 2025 年和 2026 年一季度,中国平安的经营改善比较清晰:寿险价值增长、财险成本率下降、投资收益改善、营运利润增长。

但投资判断不能只看经营改善,还要看估值和风险。

七、总结

用真实数据看,中国平安是一个很适合用来学习保险行业分析的案例。

它同时具备寿险、财险、银行、资产管理、医疗养老等业务,结构复杂,但也正因为复杂,能帮助我们理解保险公司的核心逻辑。

普通投资者分析保险公司,可以记住这条主线:

寿险看新业务价值,财险看综合成本率,投资端看投资收益率,利润端看营运利润,最后再看估值是否合理。

数据来源

中国平安 2025 年年度业绩新闻稿|中国平安官网 中国平安 2026 年一季度业绩新闻稿|中国平安官网 中国平安 2024 年年度业绩新闻稿|中国平安官网 中国平安 2023 年年度业绩新闻稿|中国平安官网 中国平安 2023 年中期业绩新闻稿|中国平安官网