01347.HK / 688347.SH | 2026年Q1 | 2026-05-17

评级:B- (观望谨慎)|H股现价:HK$115.9|A股现价:¥150.09|H股目标价:HK$125|上行空间:+7.9%

用Qclaw跑出来的效果还是没有直接用cli命令跑出来的效果完整,目标接部分的计算逻辑是缺失的。技术面看回调应该到HK$100左右。

? 业绩速览

指标 | 26Q1 实际 | 同比 | 环比 | 评价 |

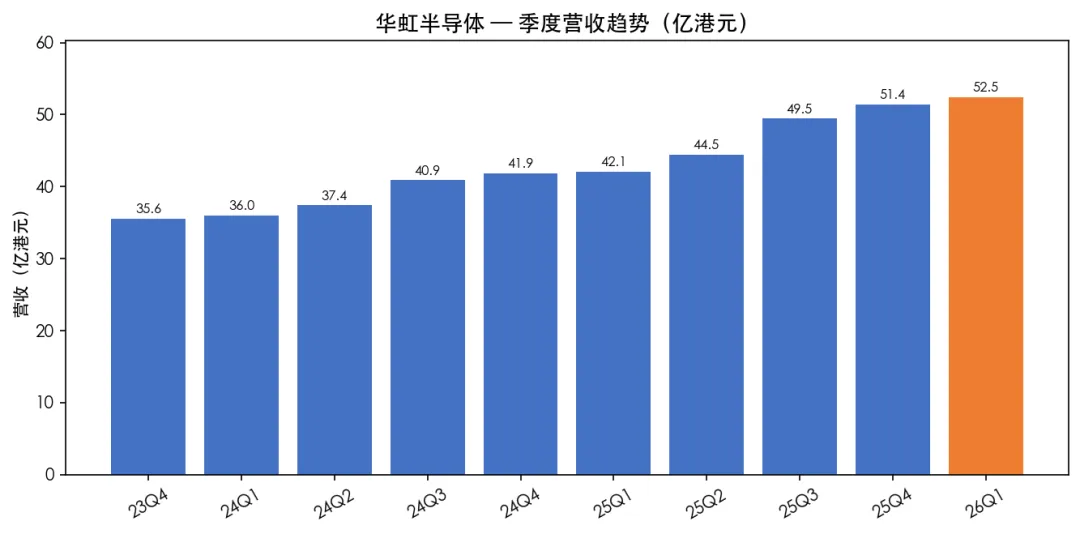

营收 | 52.45亿港元 | +24.7% | +2.1% | ✅ 稳健增长 |

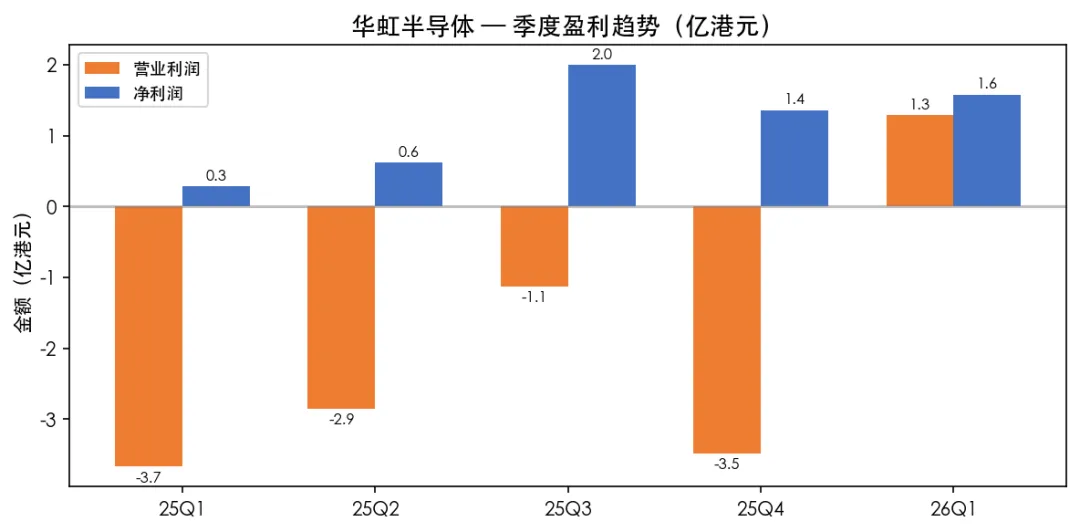

营业利润 | 1.29亿港元 | 扭亏 (+135%) | 扭亏 | ✅ 时隔6季重回正值 |

净利润 | 1.58亿港元 | +442.4% | +16.5% | ✅ 大幅改善 |

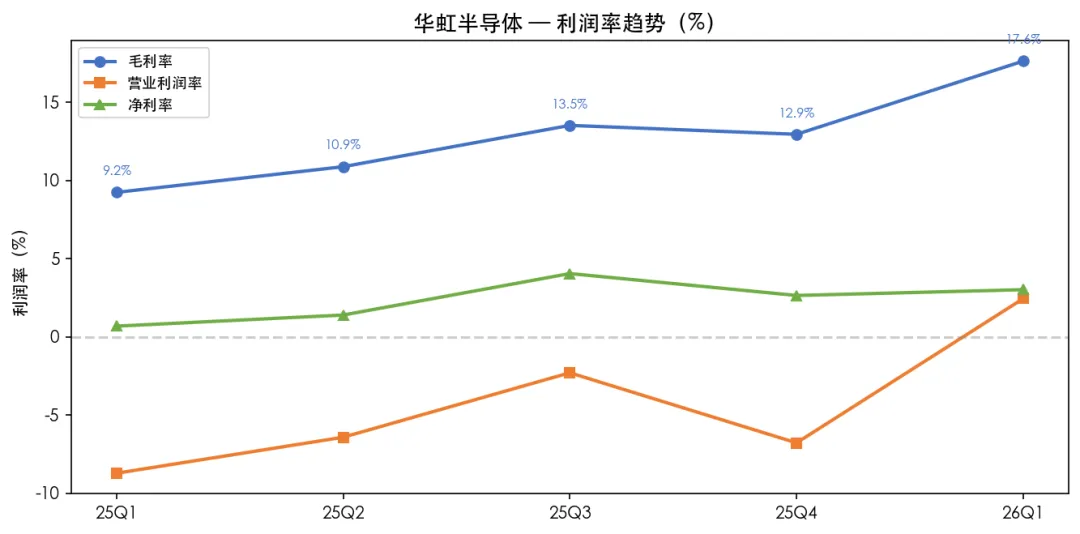

毛利率 | 17.63% | +8.39ppt | +4.68ppt | ? 恢复中 |

净利率 | 3.02% | +2.33ppt | +0.37ppt | ⚠️ 仍极薄 |

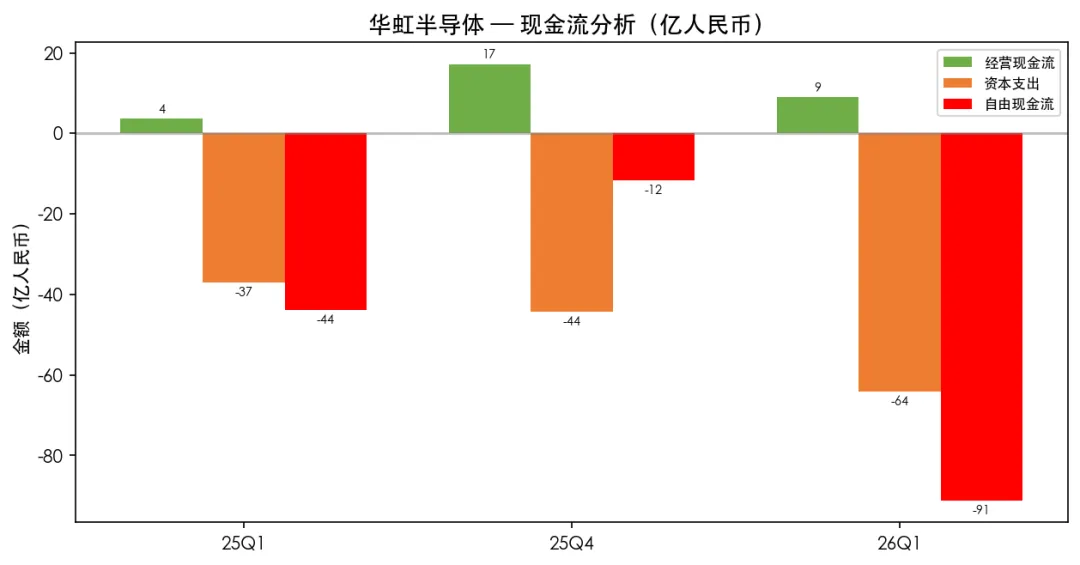

自由现金流 | -91.23亿人民币 | 恶化 | 恶化 | ? 严重风险 |

? 核心要点

■ V型复苏延续,但恢复速度偏慢:营收连续5个季度改善,同比+24.7%;毛利率从底部9.24%升至17.63%。但距离2021-2022年30%+的毛利率中枢仍有巨大差距,市场显然对恢复速度感到失望(H股当日下跌8.74%)。

■ 盈利重回正值,但绝对值极薄:Q1营业利润+1.29亿港元、净利润+1.58亿港元均为2023Q3以来首次转正。但相对于千亿资产规模和52亿季度营收,3%的净利率几乎可以忽略不计,显示公司定价能力和规模效应仍然不足。

■ 资本开支失控,FCF加速恶化:Q1资本支出达64.17亿人民币(同比+73%),推动自由现金流转为-91.23亿。12英寸无锡二期+三期扩产持续烧钱,尽管公司当前持有342亿现金及短投,但按此速度1.5-2年内将耗尽。

■ 估值缺乏安全边际:A股PB 5.8x、H股PB 4.2x,对于一家净利率仅3%、ROE极低的重资产代工厂而言明显偏贵。市场给予的估值隐含了较高的毛利率恢复预期,一旦恢复不及预期将面临估值修正风险。

? 季度营收趋势

数据来源:Longbridge CLI financial-report,华虹半导体季度报告

? 利润率趋势

数据来源:Longbridge CLI financial-report

? 季度盈利对比

数据来源:Longbridge CLI financial-report

? 现金流分析

⚠️ 核心风险:Q1自由现金流 -91.23亿人民币创历史新低。 Capex(64.17亿)同比+73%,反映12英寸产线大规模扩产。经营现金流9.11亿(+150% YoY)虽有改善,但远不足以覆盖资本开支。资金缺口依靠举债/再融资弥补(Q1融资流入44.30亿)。

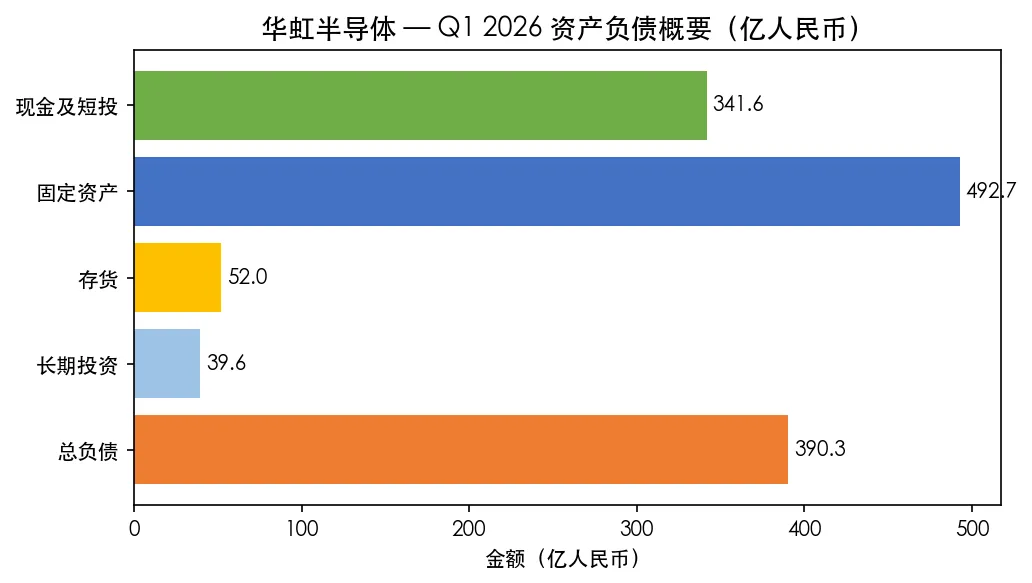

? 资产负债表概要(2026Q1)

数据来源:Longbridge CLI financial-report,688347.SH

项目 | 金额(人民币) | 备注 |

总资产 | 1,019.49亿 | — |

总负债 | 390.33亿 | 资产负债率38.3% |

净资产(归属母公司) | 629.16亿 | — |

现金及短期投资 | 341.62亿 | 占总资产33.5%,充裕 |

固定资产净值 | 492.70亿 | 占总资产48.3%,重资产 |

存货 | 52.05亿 | 占总资产5.1%,可控 |

净债务 | -70.70亿 | ✅ 净现金状态 |

每股净资产 (BPS) | ¥25.94 | YoY -2.0% |

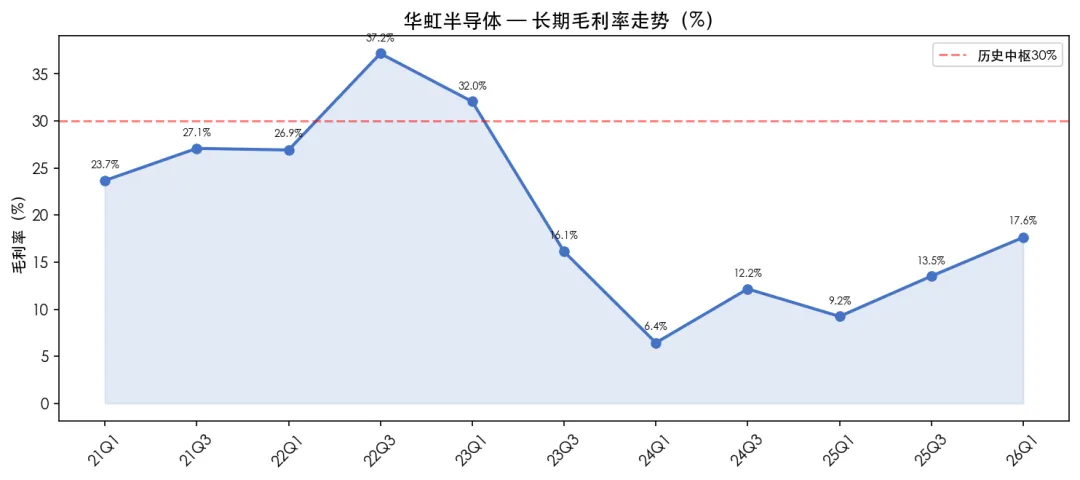

? 长期毛利率走势

从上图可见,华虹毛利率自2021-2022年30%+平台断崖式下跌后,2024Q1触底6.44%,此后缓慢回升。Q1 2026的17.63%较底部已有显著改善,但仍远低于历史中枢。

? 投资论点更新

? 行业回暖:营收连续5季度改善,同比+24.7%,但增速落后于台积电/SMIC

? 毛利率恢复:Q1达17.63%,6季度以来最高,但仍远低于历史30%+水平

? 12英寸扩产:单季Capex 64亿,FCF -91亿,快速消耗现金储备

? 财务稳健:净现金70.7亿人民币,权益乘数1.62,无债务风险

? 估值偏贵:H股PB 4.2x / A股PB 5.8x,对应净利率3%的晶圆代工

? 综合评级

评级:B- (观望谨慎)(3星)

华虹半导体在正确的恢复轨道上——营收连续改善、毛利率逐季回升、盈利重回正值,这些都表明半导体下行周期已结束。但恢复速度不够快,且巨额资本开支正在快速消耗现金。考虑到当前估值(H股PB 4.2x / A股PB 5.8x)对于一家净利率仅3%的晶圆代工厂而言缺乏安全边际,Q1季报发布后H股大跌8.74%恰恰反映了市场对恢复速度的失望。 建议观望,等待以下信号: ① Q2毛利率能否突破20% ② 自由现金流是否边际改善(Capex节奏放缓) ③ 12英寸产能利用率是否达到盈亏平衡点 ④ 估值回落至更具吸引力的水平(H股PB <3.0x)

⚠️ 核心风险

Capex失控·FCF巨亏 · 毛利率恢复偏慢 · 12英寸产能爬坡不及预期 · 晶圆代工价格竞争 · 地缘政治风险 · H/A高溢价估值回归

? 免责声明

本报告仅为个人研究用途,不构成任何投资建议。数据来源于华虹半导体公开披露的季度报告、Longbridge CLI金融数据接口、以及公开发布的分析师报告。报告中的评级和观点仅代表个人看法,可能包含错误或不完整信息。投资者应独立判断并自行承担投资风险。