语

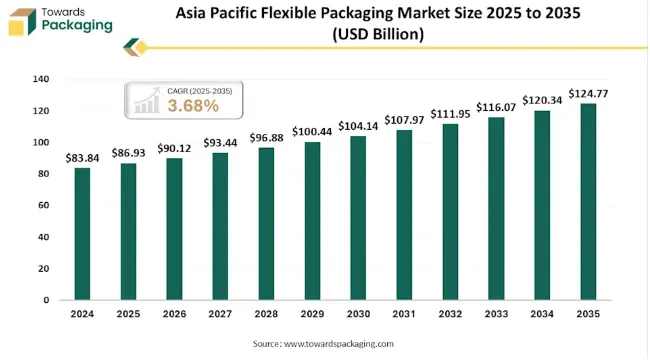

语本报告聚焦2026-2035年亚太柔性包装市场发展趋势,基于Precedence Research姊妹公司Towards Packaging的研究数据,系统分析市场规模、增长动力、政策导向及核心特征。据调研,亚太区柔性包装市场2025年规模已达869.3亿美元,预计2035年将攀升至1247.7亿美元,预测期内复合年增长率达3.68%。快速城市化、食品饮料消费升级、电子商务扩张及生活方式转变成为市场增长核心引擎,而各国环保政策的持续收紧的同时,也推动行业向可持续方向转型,本报告将全面拆解这一周期内市场的发展逻辑与未来走向。

亚太地区柔性包装,是指由塑料、纸张、铝箔或其组合制成、易于变形的包装材料,凭借便利性、延长产品保质期、减少材料消耗及高效运输等优势,广泛应用于食品饮料、医药、日化等多个领域,成为亚太包装市场的核心增长板块。

2026-2035年,亚太柔性包装市场将保持稳步增长态势,核心驱动因素呈现多元化特征。快速城市化进程推动居民消费习惯升级,对便捷、轻便的包装解决方案需求激增;食品饮料行业的持续扩张,尤其是预制食品、零食及饮料领域的需求增长,直接带动柔性包装的广泛应用;电子商务活动的蓬勃发展,进一步提升了对轻量化、防破损柔性包装的需求,成为市场增长的重要助力。同时,柔性包装相较于传统刚性包装的成本优势,也推动其在各行业的渗透率持续提升。

政策监管成为塑造市场趋势的关键力量,2026年起亚太各国纷纷出台相关举措,推动行业向绿色可持续转型。中国实施新再生塑料标准,严格规范包装回收设计,减少标签、粘合剂等难回收成分的使用;印度通过国家包装倡议,完善基础设施建设,推广“印度制造”理念;马来西亚将生产者延伸责任(EPR)计划转为强制要求,澳大利亚、新加坡、越南、韩国也分别通过回收目标、押金系统、生态标签、回收成分强制令等政策,推动柔性包装行业的环保升级。

此外,市场也呈现出明显的结构优化趋势,生物基材料、可回收单材料等环保型柔性包装的研发与应用加速,数字印刷、智能包装等技术的融入,进一步提升产品附加值。预计未来十年,亚太柔性包装市场将在增长中实现转型,可持续性、功能性与智能化将成为行业核心竞争焦点,中国、印度等新兴经济体将持续成为市场增长的主要引擎。