1.1 全球奶业产业发展概况

全球奶业产业保持稳健增长态势,市场规模持续扩大。根据FAO(联合国粮农组织)数据,2025年全球牛奶产量约9.85亿吨,市场规模超过6000亿美元,预计到2030年将突破8600亿美元以上。印度是全球最大的牛奶生产国(年产量约2.3亿吨),其次为美国(约1亿吨)、巴基斯坦(约5800万吨)、巴西(约3700万吨)和欧盟27国(约1.6亿吨)。

从品种结构看,全球液态原奶以荷斯坦奶牛(Holstein)品种为主,约占全球牛奶产量的80%以上;水牛奶主要产于南亚(印度、巴基斯坦)和部分东南亚国家;羊奶主要产于中东、北非和中国陕西、山西等地区。从产品结构看,全球乳制品消费以液态奶(约占32%)、奶酪(约占26%)、酸奶(约占18%)、黄油(约占14%)和婴幼儿配方奶粉(约占5%)为主。

全球奶业产业呈现明显的区域集中特征。欧洲(西欧和北欧)是传统奶业核心区,荷兰、德国、法国、丹麦是全球优质乳制品的主要出口国;大洋洲(新西兰、澳大利亚)是全球最大乳制品出口基地,以恒天然(Fonterra)、a2牛奶等为代表;美洲美国是重要的奶源生产和出口地区,阿根廷、乌拉圭是次要出口国。中国是全球最大的乳制品净进口国,新西兰、欧盟、澳大利亚是中国乳制品进口的主要来源地。

从消费市场看,欧盟人均年液态奶消费量约45—55公斤,北美约60公斤,而中国仅约22公斤(2024年),亚洲发展中国家乳制品消费潜力巨大。随着新兴市场(中印非等)经济快速增长和饮食结构升级,全球奶业市场需求将持续扩大。

1.2 中国奶业产业链结构

中国奶业产业链由上中下游三大环节构成,已形成覆盖牧草种植、奶牛养殖、乳制品加工、流通销售的完整链条。

上游为牧草种植与奶牛养殖环节。2025年全国奶牛存栏约600万头,牛奶产量约4091万吨,约有3600余个规模化奶牛牧场(年存栏100头以上),规模化养殖比例超过75%。近10年来,内蒙古牛奶产量稳居全国首位,在全国总产量中占比常年保持在20%左右;河北、宁夏、黑龙江、山东则常年位列全国前5位,在全国总产量中占比合计常年保持在40%以上。

中游为乳制品加工环节。中国规模以上乳制品加工企业600余家。伊利、蒙牛是绝对的双巨头,2025年合计营业收入超2000亿元,约占全国乳制品市场的40%;光明、君乐宝、飞鹤、三元、新希望等形成第二梯队。乳制品加工涵盖超高温灭菌(UHT)常温奶、巴氏杀菌低温奶、酸奶(凝固型/搅拌型)、奶酪、黄油、婴幼儿配方奶粉、乳饮料等多个品类。

下游为乳制品流通与消费环节。乳制品流通以商超(占比约45%)、便利店(约38%)、电商(约12%)、社区团购(约5%)为主要渠道。2025年全国乳制品零售额约5300亿元,城镇人均乳制品消费量约22公斤/年,农村约8公斤/年,城乡消费差距明显。随着健康中国战略推进和居民消费升级,中国乳制品消费仍有较大增长空间。

1.3 中国奶业产业核心数据

2025年中国奶业产业核心数据如下:

1.4 政策环境分析

国家层面对奶业的支持政策体系日益完善。农业农村部2025年发布的《关于加快奶业纾困提升奶业高质量发展水平的通知》提出引导企业加大科技投入,鼓励不同类型企业结合自身优势特色,开发出更多适合国人饮食习惯和营养需求的乳酪、特色发酵乳、稀奶油和功能性乳清蛋白等深加工产品。2026年农业农村部发布强农惠农政策,农业保险保费补贴覆盖奶牛等养殖品种,在省级财政补贴不低于25%的基础上,中央财政对东部、中西部和东北地区养殖业保险分别补贴40%、50%,同时通过以奖代补支持地方优势特色养殖保险。

地方层面,云南省出台《云南省加快奶牛产业高质量发展三年行动方案(2023—2025年)》提出力争到2025年,全省奶牛存栏达到35万头以上、牛奶产量达到150万吨以上、百头以上规模养殖比重达到60%以上、荷斯坦奶牛平均单产达到8.5吨以上,全面提升奶牛产业竞争力。

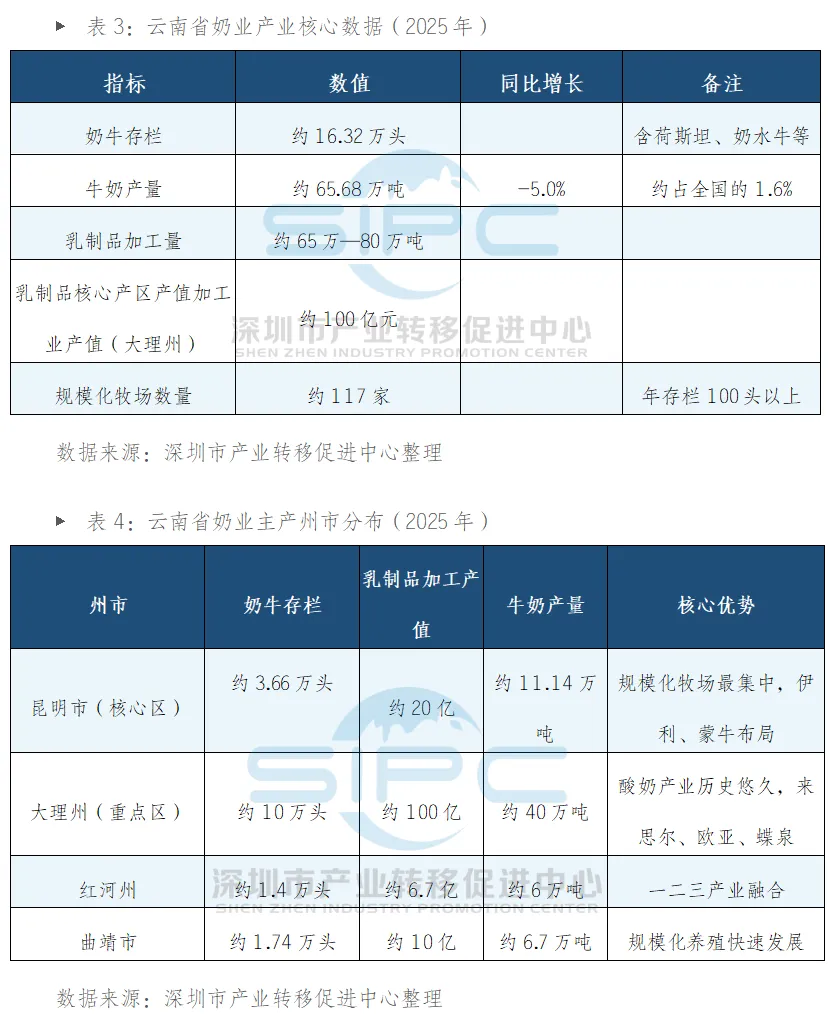

2.1 云南省奶业产业核心数据一览

云南省奶业以荷斯坦奶牛养殖为支柱,是南方重要的奶源基地和乳制品消费市场。2025年全省奶牛存栏约16.32万头,牛奶产量约65.68万吨,乳制品加工业产值约140亿元。全省从事奶业相关产业人员约30万人,是高原特色农业的重要组成部分。

从区域分布看,大理州是全省最大的奶源基地,存栏约占全省的60%;昆明是现代规模化养殖和加工集群的代表;红河州优质奶源基地;曲靖正通过引入龙头企业成为“后起之秀”。从品种看,荷斯坦奶牛约占全省存栏的67%,其次为杂交奶水牛(约20%)和本地黄牛改良品种(约13%)。

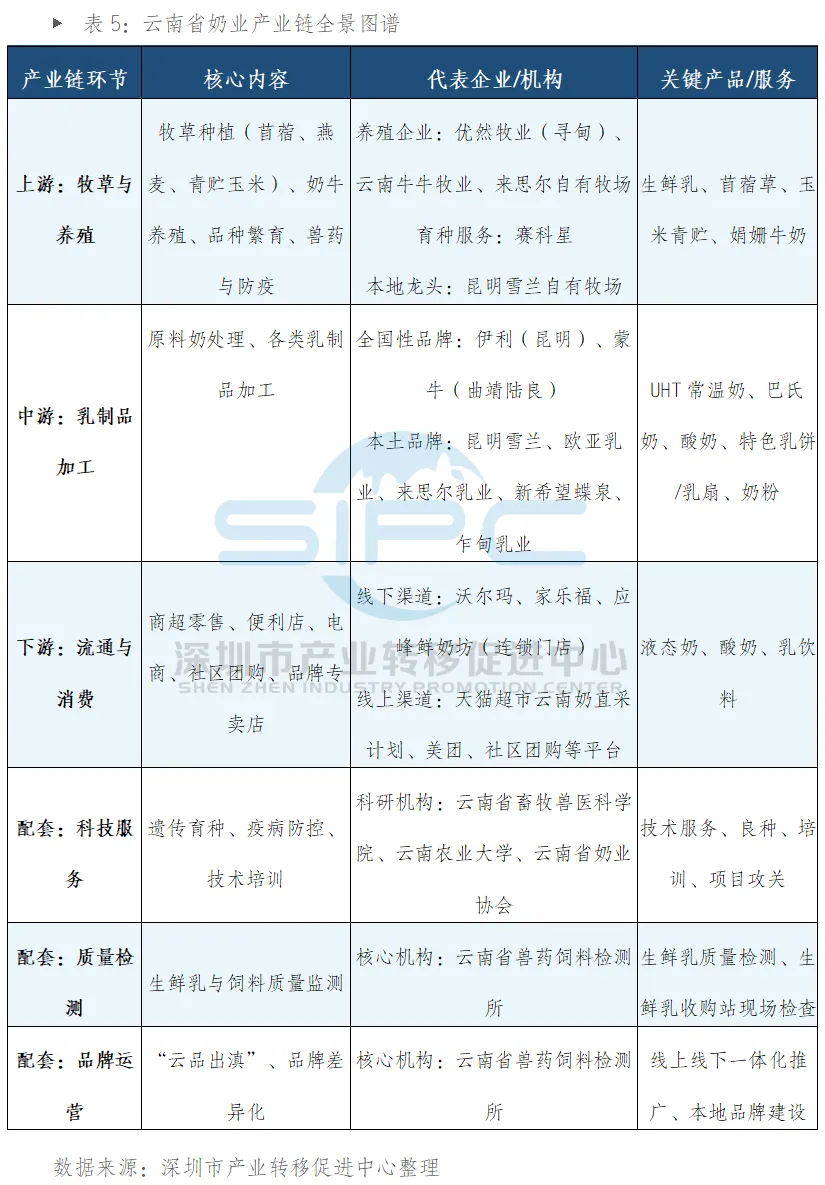

2.2 云南省奶业产业链全景图谱

云南省奶业产业链涵盖上游牧草种植与奶牛养殖、中游乳制品加工、下游流通消费三大核心环节,附加科技服务、质量检测、品牌运营等配套环节,已形成较为完整的产业生态体系。

上游环节以规模化奶牛养殖和牧草种植为核心,代表性企业包括伊利、蒙牛旗下规模化牧场,以及优然牧业、赛科星等独立养殖企业。

4.2 中游代表性企业

中游乳制品加工环节呈现“全国龙头+本地特色”的双轨格局,伊利、蒙牛与雪兰、欧亚、来思尔等本地企业差异化竞争。

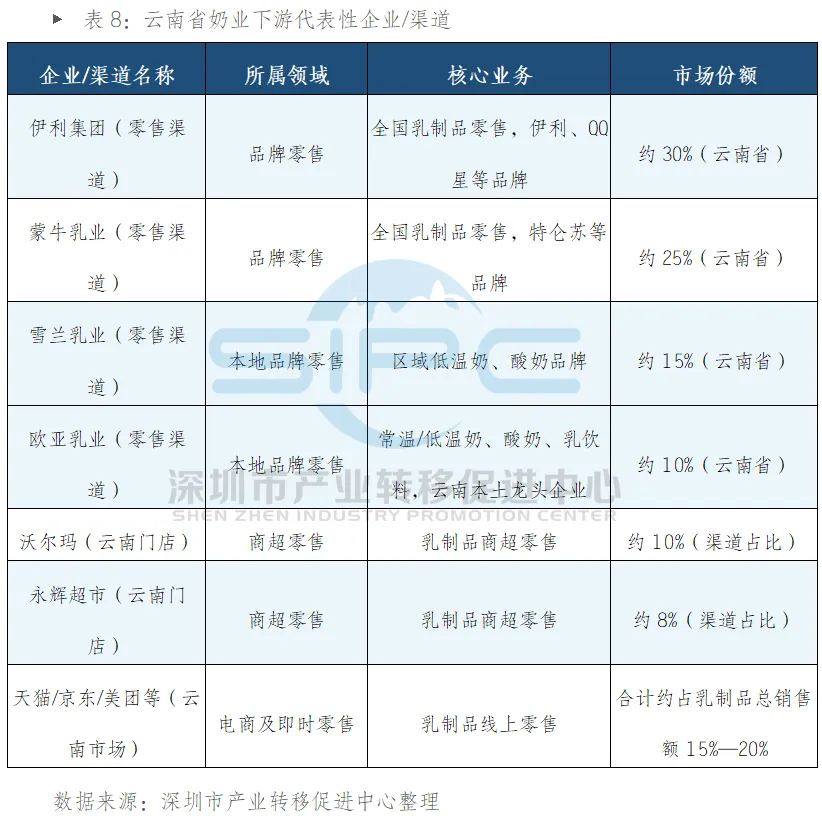

4.3 下游代表性企业

下游流通与消费环节以全国性乳企零售渠道和本地零售终端为主,共同服务云南省乳制品消费市场。

云南奶业产业发展载体与园区布局

5.1 云南省奶业产业空间布局

云南省奶业产业呈现“两大核心鼎立,多点开花”的空间格局。滇中奶源核心区(昆明市为核心,包括嵩明县、寻甸县、晋宁区、石林县;曲靖为辅助,以陆良为主);大理奶源生产基地核心区(大理市、洱源县、鹤庆县),“多点”包括红河个旧、保山腾冲等分散的奶源基地。

5.2 核心奶业产业园区

云南省奶业产业园区以滇中(昆明、陆良)、大理州为核心,形成覆盖养殖—加工—流通的全产业链园区体系。

5.3 其他重点载体

除核心奶业产业园区外,云南奶业产业还依托以下重点载体发展:

云南省畜牧兽医科学院奶业技术研发中心(昆明市)。该机构是云南省奶业科技创新的核心载体,承担奶牛品种改良(冻精和胚胎移植)、饲料营养配方优化、乳房炎综合防治、数字化牧场管理等科研任务。建有国家奶牛产业技术体系昆明综合试验站,为全省奶业提供技术支撑。

云南省奶业协会及质量追溯平台。云南省奶业协会(设在昆明市)是全省奶业行业管理组织,负责制定行业标准、组织技术培训、推动质量追溯体系建设。云南省已建成生鲜乳质量追溯平台,覆盖规模化牧场约117个(2024年末),实现从牧场到加工企业的全链条信息追溯,保障乳制品质量安全。

伊利、蒙牛西南分仓及冷链物流体系。伊利在昆明设有西南分仓(日处理能力约1000吨),蒙牛在昆明设有南部物流中心,覆盖云南、贵州、四川等省份的乳制品配送。两大企业的冷链物流体系是云南省低温乳制品流通的重要基础设施。

来源:深圳市产业转移促进中心

声明:1、未经授权,禁止使用或转载本公众号原创文章。转载请注明来源奶牛微看官方微信;2、本平台内容部分来源转载于网络,如涉及侵权请联系删除。