本文聚焦2026年Q1北方华创、中微公司、拓荆科技、盛美上海四家半导体设备龙头企业财报,从营收、毛利、净利、现金流等核心维度展开对比分析。四家企业呈现差异化发展态势:北方华创营收破百亿,主业盈利与现金流表现最优,彰显龙头地位;拓荆科技营收增速领跑,订单储备充足但盈利质量待提升;中微公司主业高增,净利受一次性减持收

益拉动大幅增长;盛美上海毛利率稳居首位,短期受汇率及海外验收节奏扰动业绩承压。整体来看,行业正处于先进制程国产替代关键阶段,研发投入与订单储备成为企业长期竞争力的核心支撑。

一、营收规模及同比

核心洞察

1. 北方华创单季营收突破百亿,依托全品类设备布局及国内晶圆厂成熟制程扩产需求集中交付,营收规模稳居行业首位,彰显龙头供给能力与产业链话语权。

2. 拓荆科技营收增速领跑行业,核心系存储晶圆厂资本开支回暖,叠加28nm及以下先进制程ALD设备顺利导入逻辑芯片厂供应链,订单放量驱动营收高增。

3. 中微公司受益于先进刻蚀设备海内外双轮放量,5nm以下高深宽比刻蚀设备进入台积电供应链,同时国内成熟制程订单持续交付,支撑营收稳健增长。

4. 盛美上海营收增速承压,主要受海外客户产线调整导致设备验收延后、国内存储晶圆厂资本开支阶段性收缩影响,短期交付节奏受阻。

二、毛利&毛利率

核心洞察

1. 盛美上海毛利率仍居行业首位,核心得益于3nm以下高端单片清洗设备的技术壁垒与高溢价能力;毛利率同比下滑系美元兑人民币汇率波动、高端零部件进口成本上行及中端产品结构占比小幅提升共同导致。

2. 拓荆科技毛利率实现跨越式修复,核心系产品结构优化,高毛利先进制程ALD设备占比提升至60%以上,叠加批量交付带来的规模效应,单位生产成本显著下降。

3. 北方华创、中微公司毛利率小幅回落,属于行业战略性短期调整,主要因两家企业加大先进制程设备研发投入,研发费用分摊及高端零部件成本上涨小幅侵蚀毛利,核心产品盈利壁垒未发生松动。

三、归母净利&净利率

核心洞察

1. 四家企业净利表现呈现极端分化,核心驱动因素为非经常性损益、汇兑波动及研发投入,而非主业经营基本面的实质性差异。

2. 拓荆科技、中微公司净利高增均依赖非经常性损益:拓荆科技主要得益于金融资产公允价值变动收益,中微公司则来自减持拓荆科技股权的一次性收益,均不具备可持续性。

3. 北方华创净利增速偏低,系公司主动前置研发投入(研发费用同比增长超40%),短期牺牲利润以巩固先进制程设备技术壁垒,属于长期战略布局。

4. 盛美上海净利大幅下滑,核心系美元汇率波动导致大额汇兑损失,叠加研发投入增加,主业盈利能力未发生实质性恶化。

四、扣非净利润(主业真实盈利)

核心洞察

1. 主业盈利质量排序:北方华创>盛美上海>中微公司>拓荆科技,扣非净利占比直接反映企业主业造血能力。

2. 北方华创、盛美上海扣非净利占比接近100%,盈利完全依托主业经营,业绩真实性高、可持续性强,不受非经常性损益扰动。

3. 中微公司扣非净利同比高增60.09%,彰显刻蚀设备主业高景气度,一次性减持收益仅为净利补充,不影响主业核心增长逻辑。

4. 拓荆科技扣非净利占比极低,主业盈利仍处于培育期,当前净利规模主要依赖非经常性损益,主业造血能力有待进一步释放。

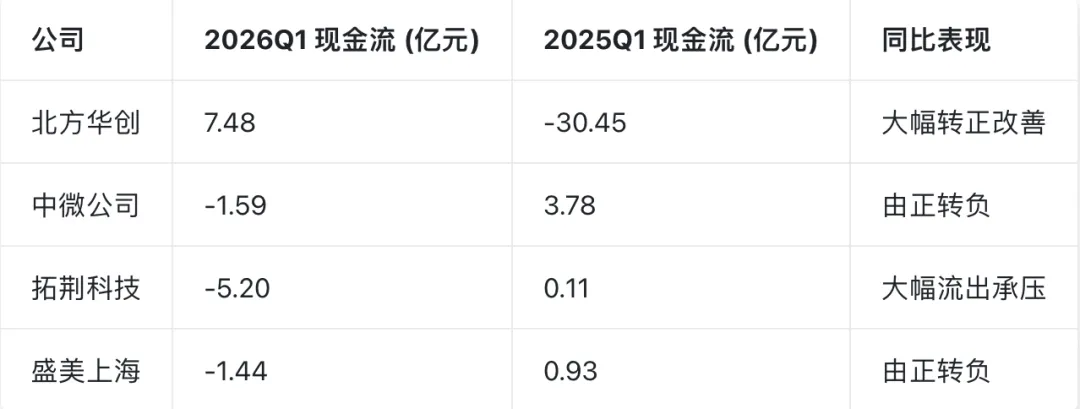

五、经营活动现金流

核心洞察

1. 北方华创是唯一实现经营活动现金流转正且大幅改善的企业,核心系产品供不应求带动回款效率提升,叠加供应链付款节奏优化,彰显其在产业链中的绝对议价权,为研发投入及产能扩张提供充足现金支撑。

2. 中微公司、拓荆科技现金流承压,系高成长阶段的阶段性特征:主要因在手订单饱满,企业前置采购核心零部件备货,同时加大先进制程设备研发投入,导致经营现金流出增加。

3. 盛美上海现金流转负,主要受海外客户验收延后导致回款周期拉长、汇率波动带来的汇兑现金损失影响,后续随海外验收落地及汇率企稳,现金流有望逐步修复。

六、合同负债(在手订单先行指标)

核心洞察

1. 拓荆科技合同负债规模最高且同比高增62.66%,核心系先进制程ALD设备订单持续落地,存储及逻辑晶圆厂订单储备充足,为未来1-2年营收增长提供坚实保障,增长确定性最强。

2. 北方华创、中微公司合同负债同比下滑,系前期在手订单集中交付导致存量消化,并非订单获取能力弱化,两家企业依托技术壁垒,后续先进制程订单落地有望推动合同负债回升。

3. 盛美上海合同负债规模最小且同比下滑明显,反映其海外订单拓展及国内高端清洗设备国产替代进度慢于同行,订单储备对未来营收的支撑力度较弱。

七、投资收益

核心洞察

1. 中微公司投资收益为当期净利核心增量,5亿元一次性减持收益占归母净利比重超50%,该收益不具备可持续性,后续业绩增长将回归刻蚀设备主业驱动。

2. 拓荆科技投资收益规模较小,主要系金融资产公允价值变动,对净利的提振作用有限,仅为短期利润美化,无法反映主业真实盈利水平。

3. 北方华创、盛美上海投资收益对业绩影响极小,盈利完全由主业经营主导,业绩稳定性及估值合理性更具优势。

八、整体总结&行业Insight

1. 北方华创:全品类半导体设备龙头,营收、主业盈利、现金流三维度表现最优,研发前置短期压制净利增速,长期技术壁垒与行业话语权持续巩固,是行业稳健配置核心标的。

2. 中微公司:刻蚀设备龙头,主业高景气度明确,扣非净利高速增长彰显核心竞争力,当期净利高增系一次性减持收益扰动,剥离非经常性损益后基本面依旧强劲。

3. 拓荆科技:高成长赛道标的,营收增速、订单储备领跑行业,毛利率拐点明确,但主业盈利质量偏低、现金流阶段性承压,短期业绩波动较大,需重点跟踪主业造血能力释放。

4. 盛美上海:高端清洗设备技术壁垒突出,毛利率稳居行业首位,短期业绩受汇率波动及海外验收节奏扰动,主业韧性未减,后续随外部环境改善有望实现业绩修复。

免责声明:文章内容基于多方消息和公开资料整理,发布/转载只作交流分享,不作投资建议。如有异议请及时联系,谢谢。

LEAP的核心业务是中高端人才招聘,主要涵盖大制造、AI 高科技、半导体、智能硬件、互联网、消费品、HR、 财务法务等职能。

同时,LEAP 将为有海外业务招聘需求的企业及有海外职业发展需求的高端人才提供高品质服务。

联系我们

如有合作意向或半导体求职匹配需求,欢迎咨询