万代2025财报深度分析

一、数据总览:一张图看清格局

*宝可梦在"国内"表中有数据,说明万代在日本有宝可梦授权商品;但严格来说它是外部IP

二、五大核心结论

? 结论1:高达不是"一个IP",是一个"经济体"

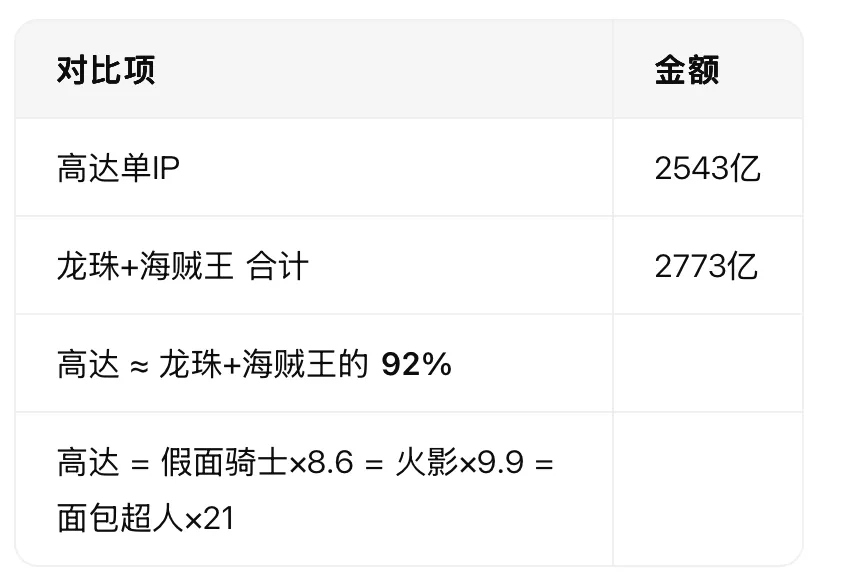

2543亿日元是什么概念?

这不是"刷新记录",这是另一个次元的数字。

为什么高达能做到?

关键洞察:高达的成功 = "参与型消费"的胜利

消费者不是买一个摆件,而是花3000-15000日元买一个要拼10-50小时的模型。这是时间+金钱的双重投入,客单价和粘性远超传统手办。

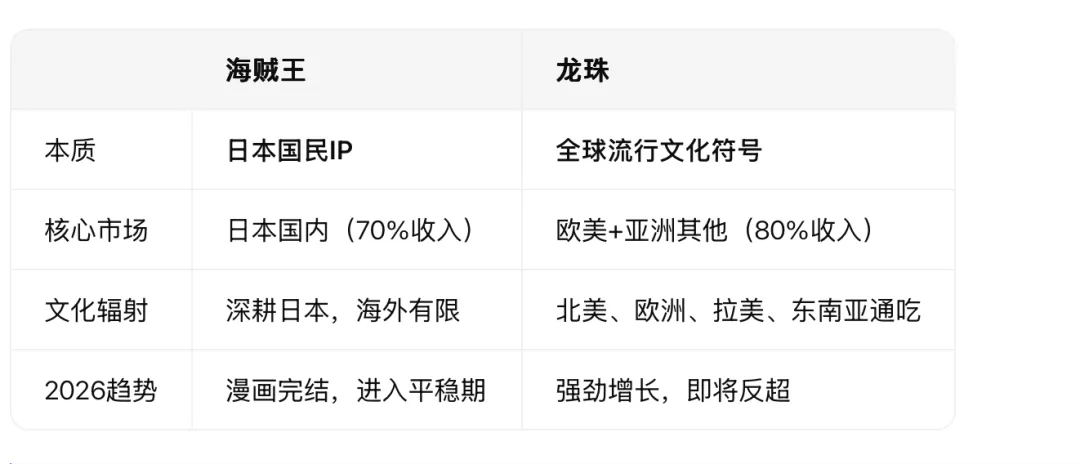

? 结论2:海贼王 vs 龙珠 —— "日本王" vs "世界王"

这是本财报最有故事性的变化:

这意味着什么?

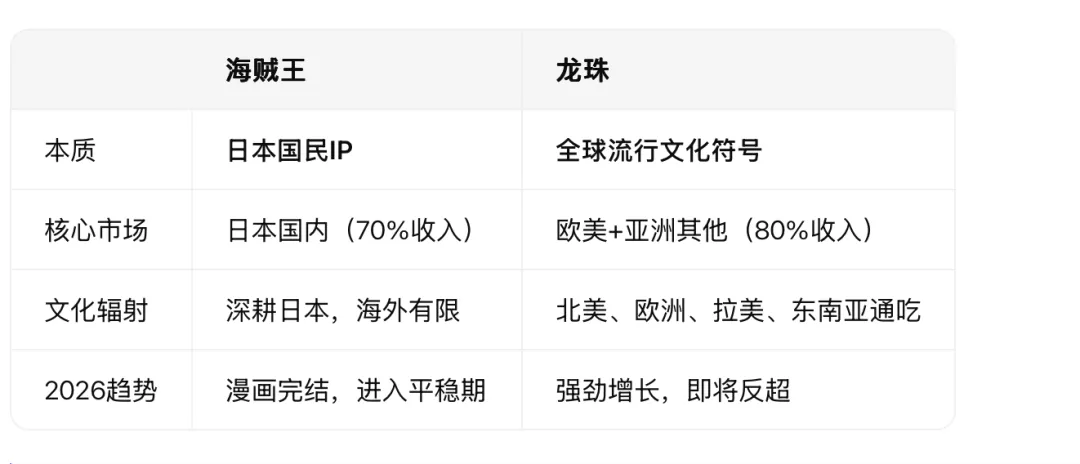

? 一句话总结:海贼王是"日本人的海贼王",龙珠是"全世界的龙珠"。

海贼王在日本国内951亿,是龙珠国内294亿的3.2倍。但龙珠在海外1086亿,是海贼王海外442亿的2.5倍。

这反映了一个深刻的文化差异:

日本人更吃"长期连载+情感羁绊"(海贼王的伙伴叙事) 欧美人更吃"视觉冲击+简洁设定"(龙珠的战斗力+变身)

? 结论3:成人向市场是子供向的8倍 —— 手办市场的"成年化"

成人向 : 子供向 = 8.2 : 1

这说明万代的玩具/模型生意,本质上是卖给20-45岁男性的,不是卖给小孩的。

? 手办市场不是在"缩小",而是在"升级"——从小孩玩具变成了成年人的精神消费品。

? 结论4:中国市场是万代的"第二故乡"

虽然财报没有直接给中国数据,但可以通过"国内(日本)vs 全球"反推:

中国市场对万代的贡献估算:

? 中国单一市场可能贡献了万代IP总收入的25-30%,是仅次于日本的第二大市场,甚至在龙珠品类上已经是第一大市场。

这解释了为什么:

万代拼命出中文版、开天猫旗舰店 高达在中国的营收(1063亿日本国内 + ~888亿中国 ≈ 1951亿)已经接近全球总营收的80% 龙珠在中国的消费力甚至超过日本本土(652亿 vs 294亿)

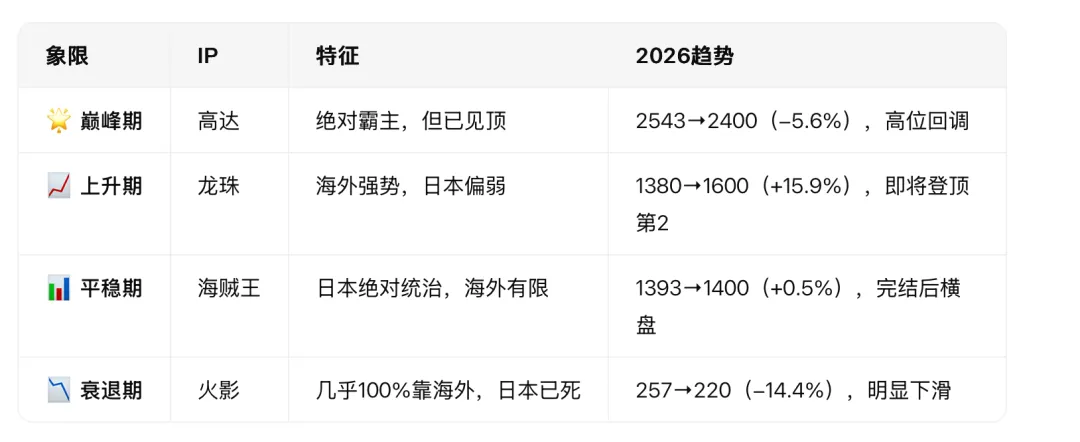

? 结论5:IP生命周期的"四象限"

| IP | 生命周期判断 ||---|| 高达 | ? 超高热度后的理性回归,不是衰退,是从"狂热"回到"常态" || 龙珠 | ? 第二春,可能受益于新游戏/新动画/北美市场持续扩张 || 海贼王 | &完结红利消退中**,但日本基本盘太深,短期不会崩 || 火影 | ? 明显老化,在日本已经没有存在感,海外靠情怀续命 || 奥特曼 | ? 新生代红利,新奥特曼系列持续吸引新粉丝 || 宝可梦 | ? 稳健增长,全球化+游戏联动双轮驱动 |

三、国内外市场对比:两个平行宇宙

?? 日本市场 TOP5

日本市场的特点:

✅ 极度偏好"长期连载+情感羁绊"型IP(海贼王 > 龙珠) ✅ 成人向消费是绝对主力(TOP5全是成人向或跨年龄) ✅ 子供向IP(面包超人/光美)在国内虽有基本盘,但总量很小 ❌ 龙珠在日本"被低估"——明明全球第二,国内只排第三

??? 海外市场(以中国+欧美为主)TOP5

海外市场的特点:

✅ 龙珠是海外真正的王者(1086亿,海外第一) ✅ 高达全球化最成功(58%来自海外) ✅ 火影在海外靠"情怀"活着,但在衰退 ❌ 海贼王的海外扩张明显不如龙珠——文化壁垒(日本式幽默/叙事在海外有折扣) ❌ 假面骑士几乎出不了日本(26%海外占比)

四、手办/模型市场的五大趋势

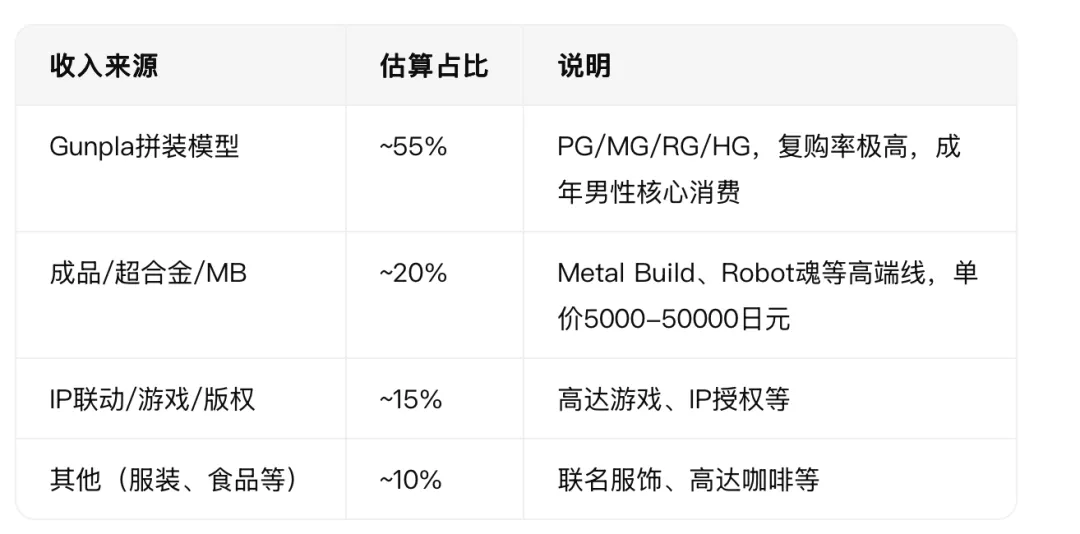

趋势1:? "拼装"碾压"成品"

高达2543亿中,估计1500-1800亿来自Gunpla拼装模型。拼装模型市场规模已经是完成品手办的2倍。

这意味着:消费者要的不是"拥有一个手办",而是"拥有一段拼装的体验"。

趋势2:? 客单价持续升级

万代的策略很清晰:用低价HG拉新,用中高端RG/MG赚钱,用MB/PG收割核心粉丝。

趋势3:? 中国市场正在"重新定义"IP价值

? 中国消费者正在重塑IP的全球价值排序。龙珠在中国的消费力超过日本,这在5年前不可想象。

趋势4:? "怀旧经济" vs ? "新IP孵化"

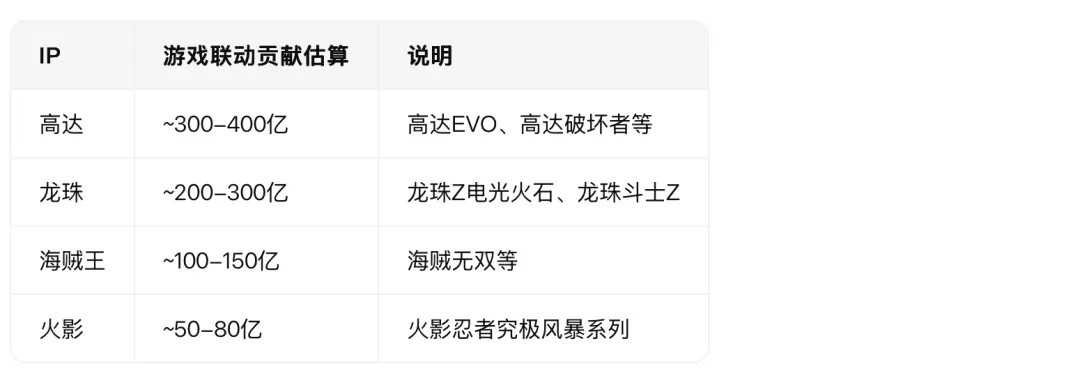

趋势5:? "IP+游戏"成为第二增长曲线

IP的价值不再只是"卖模型",而是"模型+游戏+动画+联名"的生态收入。高达2543亿中,非模型收入可能高达500-800亿。

最终判断

2025年的万代财报告诉我们:手办市场没有死,它只是"长大了"——从小孩的玩具变成了成年人的精神消费品。而中国市场,已经不是"海外市场",而是万代的"第二主场"。

高达2543亿不是一个数字,是一个信号:当一个IP能让成年人愿意花50小时拼一个模型、花3万日元买一个合金成品时,这个IP就不再是"动漫周边",而是"文化基础设施"。

国内IP近几年发展趋势

一、国内IP市场全景:一个被严重低估的"第二战场"

在万代财报中,我们看到的是一个日本IP统治的世界。但把镜头转向中国,一个完全不同的故事正在上演。

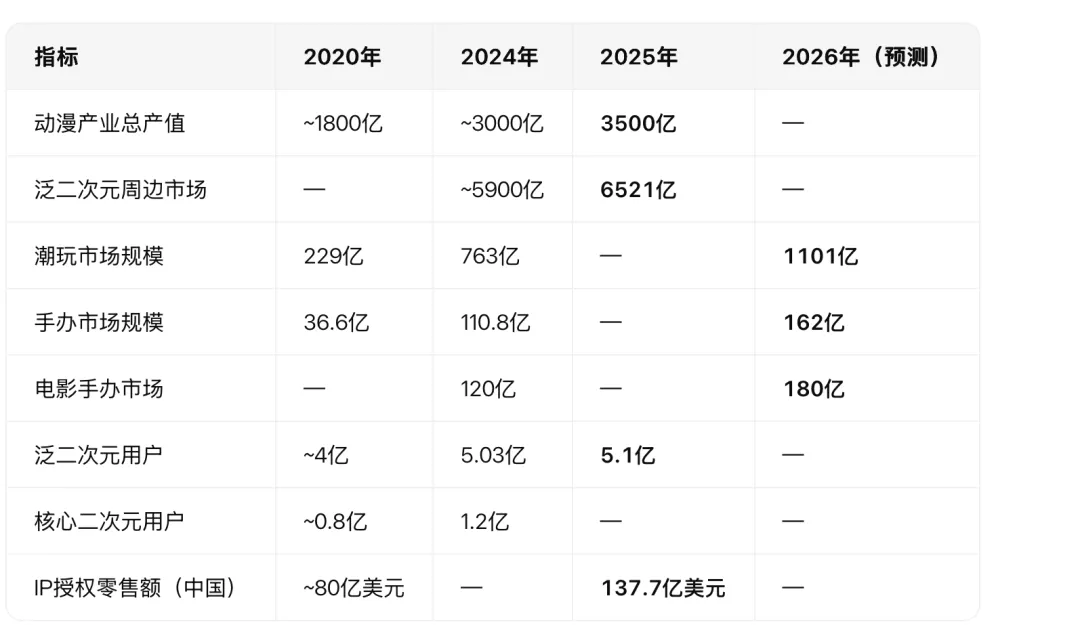

? 一句话:中国动漫+衍生品市场在2025年已达万亿级别,是万代全球IP收入(约3900亿日元≈260亿美元)的近30倍体量。万代在中国,只是这个巨量市场中的一条鱼。

二、国产IP的"三级火箭":从网文到全球

? 第一级:网文——IP的"母矿"

根据中国人民大学创意产业技术研究院《中国文化产业IP影响力报告(2024)》:

TOP50 IP榜:

? 网文不再是"地摊文学",它是中国IP产业的"印钞机"。庆余年、斗罗、斗破——这些名字在东南亚的知名度已经不输龙珠。

? 第二级:爆款IP——从国内屠杀到全球输出

? "新三强"出海:网文、影视、游戏已取代传统制造,成为中国文化出海的核心载体。黑神话悟空在单一平台视频播放破百亿——这是龙珠和海贼王都没做到的事。

? 第三级:国产IP手办——从"代工"到"品牌"

这是最值得万代警惕的变化:

国产手办品牌崛起路径:

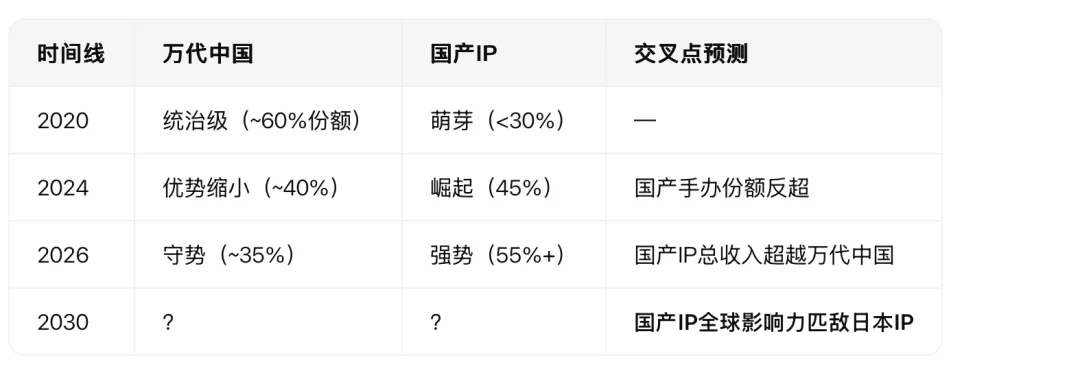

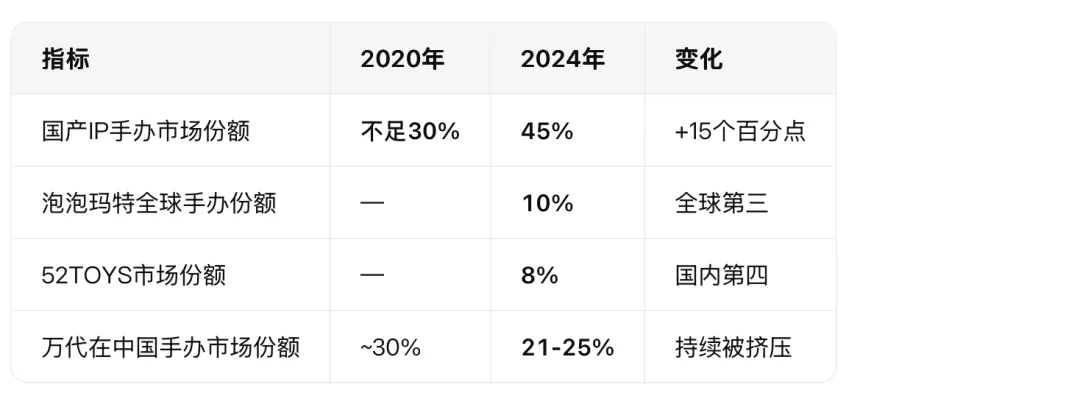

? 国产IP手办份额从30%→45%,只用了4年。万代在中国的"护城河"正在被国产IP从内部瓦解。

三、消费者画像:中国 vs 日本,两个平行宇宙

? 中国市场的关键词是"女性化+高端化+直播化"。75%女性用户意味着IP审美正在从"高达式硬核"转向"情感向+颜值向"。这对万代是结构性威胁——高达的核心用户是男性,而中国市场正在被女性消费者重新定义。

四、国内IP vs 万代IP:正面战场的攻守易位

? 市场份额对比(2024-2025)

& 正面交锋案例

? 在万代最核心的"完成品手办"战场,国产已经完成反超。在万代最坚固的"拼装模型"堡垒,国产正在用1/20的份额发起冲锋。唯一万代还能躺赢的,是"高达"这个IP本身的宗教级地位——但即便是高达,在中国也有~888亿的市场,国产机甲IP正在蚕食边缘。

五、国内IP发展的四大趋势(2025-2030)

趋势1:? "网文→动漫→游戏→手办"全链路打通

案例:斗罗大陆

网文(起点)→ 动漫(腾讯视频)→ 游戏(多款)→ 手办(预售10万件+)→ 主题乐园 → 影视剧

这条链路的总商业价值已超百亿,是万代单个IP开发模式的"中国进化版"。

趋势2:?️ 传统文化IP的"潮玩化"革命

? 当故宫和敦煌开始卖手办,万代的"日本文化垄断"就被从根基上动摇了。中国IP不需要"出海",因为它本身就是主场。

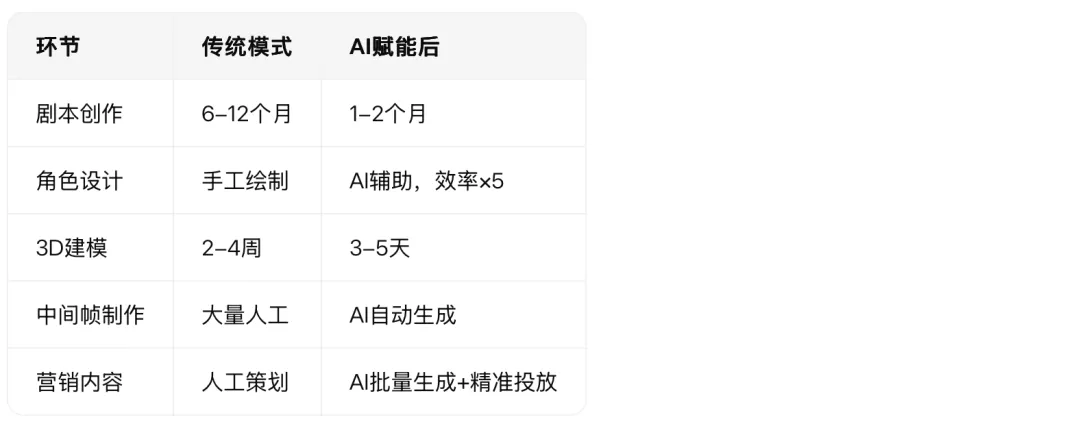

趋势3:? AI重构IP开发全流程

据优酷×CTR《2026动漫营销航海书》:98%广告主认同动漫营销能带来规模化新用户增长,57%计划增加预算。AI让国产IP的开发成本降低40%,速度提升3倍——这是对万代"手工匠人心态"的降维打击。

趋势4:? 出海从"产品出口"到"品牌输出"

? 中国IP出海已不是"便宜货",而是"高品质文化输出"。黑神话悟空在欧美的影响力,已经超过了任何一部日本动漫在欧美的表现。

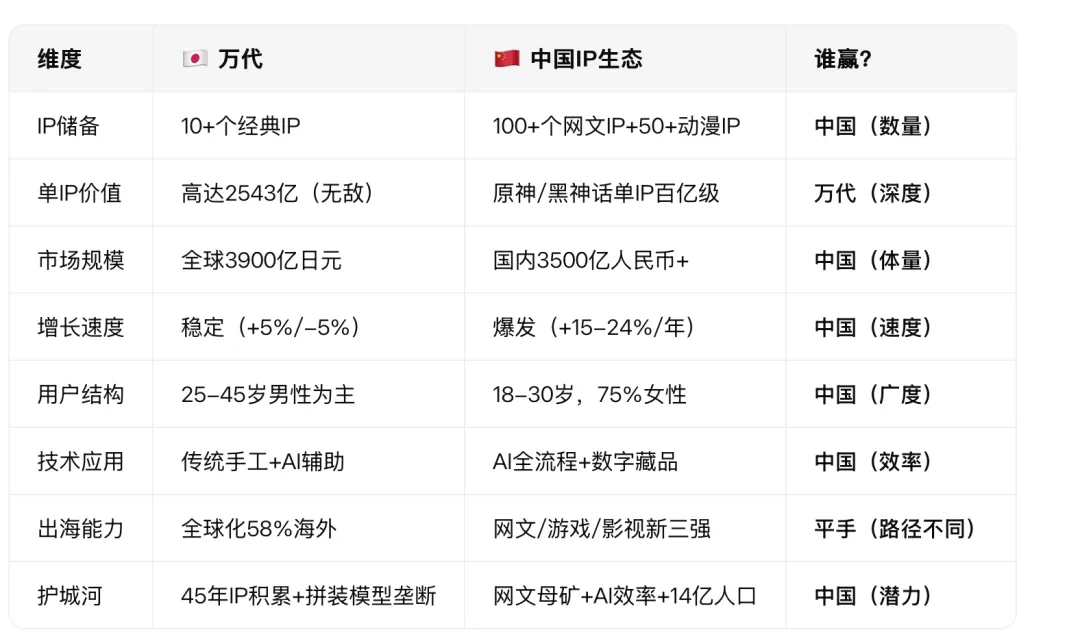

六、终极对比:万代 vs 中国IP生态

七、结论:万代的"中国焦虑"

万代2025财报告诉我们一个事实:高达2543亿日元,是万代的天花板,也是万代的" comfort zone "。

而中国市场正在发生的事,是万代舒适区之外的"地震":

国产IP手办份额45%,4年前还不到30% 中国授权市场全球第4,本地IP占比已超美国 泛二次元用户5.1亿,是日本总人口的4倍 AI让国产IP开发成本降40%,速度翻3倍 黑神话悟空在欧美的声量,超过了任何日本IP 万代在中国的1063亿日元(国内)+ ~888亿(海外估算)= 1951亿日元,占全球3900亿的50%。

但这个50%,正在以每年5-10%的速度被国产IP蚕食。

如果说高达是万代的"信仰",那么中国市场就是万代的"命"。而这个命,正在被一群用AI写网文、用3D打印做手办、用抖音卖盲盒的中国创业者们,一点一点地改写。