жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»Ӣпјҡ

ж№–еҢ—е…ҙзҰҸз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢиӮЎзҘЁд»Јз Ғ688545пјҢз®Җз§°е…ҙзҰҸз”өеӯҗпјҢжҲҗз«ӢдәҺ2008е№ҙпјҢжҳҜеӣҪеҶ…иҫғж—©дёҖжү№д»ҺдәӢж№ҝз”өеӯҗеҢ–еӯҰе“ҒдёҡеҠЎзҡ„дјҒдёҡд№ӢдёҖгҖӮе…¬еҸёжіЁеҶҢең°еқҖдҪҚдәҺж№–еҢ—зңҒе®ңжҳҢеёӮзҢҮдәӯеҢәпјҢеҠһе…¬ең°еқҖеңЁе®ңжҳҢеёӮдјҚ家岗еҢәжІҝжұҹеӨ§йҒ“188-9еҸ·20еұӮгҖӮе…¬еҸёжҺ§иӮЎиӮЎдёңдёәж№–еҢ—е…ҙеҸ‘еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲжҢҒиӮЎ39.93%пјүпјҢе®һйҷ…жҺ§еҲ¶дәәдёәе…ҙеұұеҺҝдәәж°‘ж”ҝеәңеӣҪжңүиө„дә§зӣ‘зқЈз®ЎзҗҶеұҖгҖӮе…¬еҸёдәҺ2025е№ҙ1жңҲ22ж—ҘеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖ科еҲӣжқҝдёҠеёӮпјҢйҰ–ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁ1дәҝиӮЎпјҢеҸ‘иЎҢеҗҺжҖ»иӮЎжң¬3.6дәҝиӮЎгҖӮ

е…¬еҸёдё»иҰҒд»ҺдәӢйҖҡз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“ҒеҸҠеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜйўҶеҹҹз”өеӯҗе…ғеҷЁд»¶ж№ҝжі•е·ҘиүәеҲ¶зЁӢзҡ„иҡҖеҲ»гҖҒжё…жҙ—зӯүе·ҘиүәзҺҜиҠӮгҖӮдё»иҰҒдә§е“ҒеҢ…жӢ¬з”өеӯҗзә§зЈ·й…ёгҖҒз”өеӯҗзә§зЎ«й…ёгҖҒз”өеӯҗзә§еҸҢж°§ж°ҙзӯүйҖҡз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҢд»ҘеҸҠиҡҖеҲ»ж¶ІгҖҒжё…жҙ—еүӮгҖҒеүҘиҶңж¶ІзӯүеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒгҖӮе…¬еҸёдә§е“Ғиҝҳж¶өзӣ–е·Ҙдёҡзә§зЎ«й…ёгҖҒе·Ҙдёҡзә§еҸҢж°§ж°ҙгҖҒе·Ҙдёҡзә§ж°Ёж°ҙгҖҒеәҹй…ёеӣһ收еҲ©з”ЁзӯүдёҡеҠЎпјҢд»ҘеҸҠз”өеӯҗзү№ж°”дә§е“ҒеҰӮз”өеӯҗзә§ж°Ёж°”гҖҒз”өеӯҗзә§ж°Ёж°ҙзӯүгҖӮ

е…¬еҸёж——дёӢжӢҘжңүеӨҡ家еӯҗе…¬еҸёпјҢеҢ…жӢ¬е…Ёиө„еӯҗе…¬еҸёдёҠжө·е…ҙзҰҸз”өеӯҗжқҗж–ҷжңүйҷҗе…¬еҸёгҖҒеӨ©жҙҘе…ҙзҰҸз”өеӯҗжқҗж–ҷжңүйҷҗе…¬еҸёгҖҒж–°еҠ еқЎе…ҙзҰҸпјҲSINOPHORUS SINGAPORE PTE.LTD.пјүпјҢжҺ§иӮЎеӯҗе…¬еҸёж№–еҢ—е…ҙиҝңиҠҜж°”дҪ“жңүйҷҗе…¬еҸёгҖҒе№ҝдёңе…ҙзҰҸз”өеӯҗжқҗж–ҷжңүйҷҗе…¬еҸёпјҢд»ҘеҸҠеҸӮиӮЎе…¬еҸёеӨ©жҙҘзҺҜжёӨж–°жқҗж–ҷжңүйҷҗе…¬еҸёгҖҒдёҠжө·дёүзҰҸжҳҺз”өеӯҗжқҗж–ҷжңүйҷҗе…¬еҸёзӯүгҖӮе…¬еҸёжһ„е»әдәҶд»Ҙе®ңжҳҢеҹәең°дёәж ёеҝғпјҢиҰҶзӣ–дә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзҸ дёүи§’зӯүеҚҠеҜјдҪ“йӣҶиҒҡеҢәзҡ„дә§дёҡеёғеұҖпјҢ并з§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢйҮҚзӮ№еӣҙз»•ж–°еҠ еқЎгҖҒйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫзӯүеёӮеңәгҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өпјҡ

е…ҙзҰҸз”өеӯҗзӣ®еүҚеӨ„дәҺеҝ«йҖҹжҲҗй•ҝжңҹеҗ‘жҲҗзҶҹжңҹиҝҮжёЎзҡ„йҳ¶ж®өгҖӮиҝҷдёҖеҲӨж–ӯеҹәдәҺд»ҘдёӢеҮ дёӘе…ій”®зү№еҫҒпјҡ

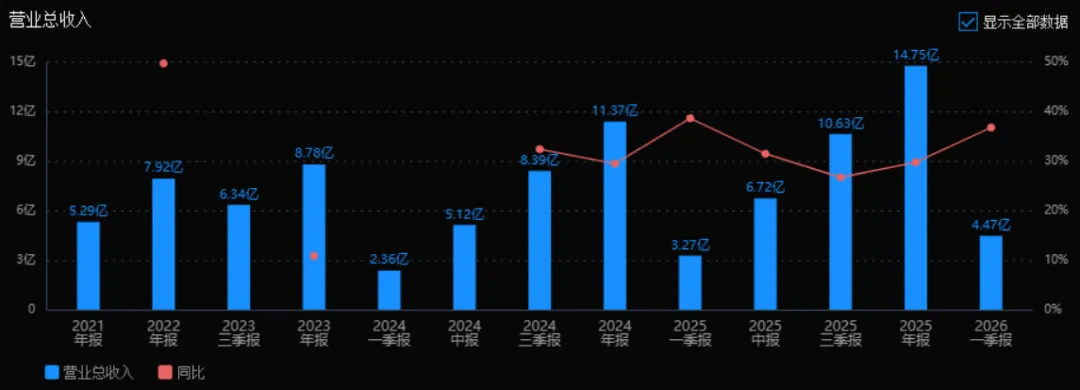

第дёҖпјҢе…¬еҸёеҲҡе®ҢжҲҗ科еҲӣжқҝдёҠеёӮпјҢеӨ„дәҺиө„жң¬жү©еј жңҹгҖӮ2025е№ҙ1жңҲе…¬еҸёжҲҗеҠҹIPOпјҢеӢҹйӣҶиө„йҮ‘еҮҖйўқ10.71дәҝе…ғпјҢдёәе…¬еҸёеҗҺз»ӯеҸ‘еұ•жҸҗдҫӣдәҶе……и¶ізҡ„иө„йҮ‘ж”ҜжҢҒгҖӮдёҠеёӮеҗҺе…¬еҸёжҖ»иө„дә§д»Һ2024е№ҙжң«зҡ„29.94дәҝе…ғеӨ§е№…еўһй•ҝиҮі2025е№ҙжң«зҡ„44.17дәҝе…ғпјҢеўһе№…иҫҫ47.51%пјӣеҮҖиө„дә§д»Һ17.49дәҝе…ғеўһиҮі29.56дәҝе…ғпјҢеўһе№…68.97%гҖӮ

第дәҢпјҢе…¬еҸёжӯЈеӨ„дәҺдә§иғҪеҝ«йҖҹжү©еј жңҹгҖӮ2025е№ҙз”өеӯҗзә§зЎ«й…ёеӣһ收综еҗҲеҲ©з”ЁйЎ№зӣ®гҖҒзЎ…еҹәеүҚй©ұдҪ“йЎ№зӣ®гҖҒз”өеӯҗзә§еҸҢж°§ж°ҙж”№жү©е»әзӯүйЎ№зӣ®йЎәеҲ©жҠ•дә§пјҢз”өеӯҗеҢ–еӯҰе“ҒеҸҠй…ҚеҘ—еҺҹжқҗж–ҷжҖ»дҪ“дә§иғҪ规模иҫҫеҲ°40.42дёҮеҗЁ/е№ҙгҖӮеҗҢж—¶пјҢе…¬еҸёжӯЈеңЁеҠ еҝ«жҺЁиҝӣдёҠжө·е…ҙзҰҸ4дёҮеҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗеҢ–еӯҰе“ҒйЎ№зӣ®гҖҒ4дёҮеҗЁ/е№ҙз”өеӯҗзә§зЈ·й…ёйЎ№зӣ®гҖҒ35еҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗзә§зЈ·зғ·зӯүйЎ№зӣ®гҖӮ

第дёүпјҢе…¬еҸёдә§е“Ғз»“жһ„жҢҒз»ӯдјҳеҢ–пјҢд»ҺйҖҡз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“Ғеҗ‘еҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒгҖҒз”өеӯҗзү№ж°”гҖҒе…Ҳиҝӣз”өеӯҗжқҗж–ҷзӯүеӨҡе…ғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ2025е№ҙзҙҜи®Ўз«ӢйЎ№еӮЁеӨҮз ”еҸ‘дә§е“Ғ111ж¬ҫпјҢе…¶дёӯ45ж¬ҫдә§е“ҒеңЁе…ҲиҝӣеҲ¶зЁӢе®ўжҲ·йЎәеҲ©жөӢиҜ•пјҢ18ж¬ҫдә§е“Ғз”ұз ”еҸ‘жөӢиҜ•иҪ¬е…Ҙй”Җе”®йҳ¶ж®өгҖӮ

第еӣӣпјҢе…¬еҸёеӣҪйҷ…еҢ–еёғеұҖеҲҡеҲҡиө·жӯҘгҖӮ2025е№ҙе®һзҺ°еҮәеҸЈеҲӣжұҮ2,589.08дёҮзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ13.78%пјҢ并и®ҫз«ӢдәҶж–°еҠ еқЎе…Ёиө„еӯҗе…¬еҸёдҪңдёәжө·еӨ–иҗҘй”Җе№іеҸ°гҖӮ

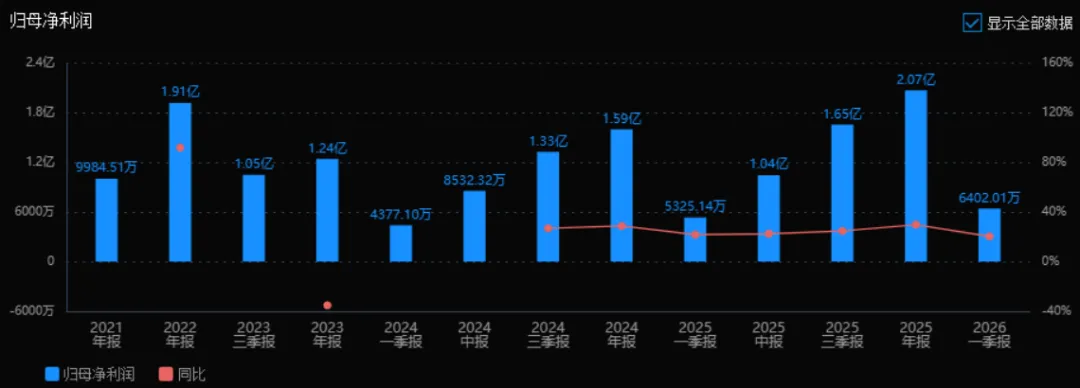

第дә”пјҢе…¬еҸёзӣҲеҲ©иғҪеҠӣжҢҒз»ӯжҸҗеҚҮдҪҶе°ҡжңӘиҫҫеҲ°зЁіе®ҡзҠ¶жҖҒгҖӮ2025е№ҙиҗҘдёҡ收е…Ҙ14.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.73%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ2.07дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.69%гҖӮе…¬еҸёжӯЈеӨ„дәҺ规模ж•Ҳеә”йҖҗжӯҘйҮҠж”ҫгҖҒдә§е“Ғз»“жһ„жҢҒз»ӯдјҳеҢ–зҡ„йҳ¶ж®өгҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№пјҡ

1гҖҒдёҡз»©жғ…еҶөпјҡ

2гҖҒж ёеҝғз«һдәүеҠӣпјҡ

пјҲ1пјүжҠҖжңҜз ”еҸ‘дјҳеҠҝпјҡе…¬еҸёжӢҘжңүдёҖж”Ҝ153дәәзҡ„дё“иҒҢз ”еҸ‘еӣўйҳҹпјҢе…¶дёӯеҚҡеЈ«7дәәгҖҒзЎ•еЈ«91дәәпјҢзЎ•еҚҡеҚ жҜ”64.05%гҖӮ2025е№ҙзҙҜи®ЎжҠ•е…Ҙз ”еҸ‘иҙ№з”Ё9,291.33дёҮе…ғпјҢеҚ й”Җ售收е…Ҙ6.30%гҖӮе…¬еҸёеҪўжҲҗдәҶдә”еӨ§жҠҖжңҜеҲӣж–°з ”з©¶ж–№еҗ‘пјҡйҖҡз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“ҒзәҜеҢ–еә”з”ЁгҖҒеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғй…Қж–№и°ғжҺ§гҖҒй«ҳзәҜз”өеӯҗзү№ж°”еҲ¶еӨҮеә”з”ЁгҖҒе…Ҳиҝӣз”өеӯҗжқҗж–ҷејҖеҸ‘еә”з”ЁгҖҒз”өеӯҗеҢ–еӯҰе“Ғеӣһ收综еҗҲеҲ©з”ЁгҖӮ

е…·дҪ“ж ёеҝғжҠҖжңҜеҢ…жӢ¬пјҡеҺҹж–ҷйҖҗзә§зәҜеҢ–еҲ¶еӨҮи¶…й«ҳзәҜеҢ–еӯҰе“Ғе…ій”®жҠҖжңҜгҖҒй’ӣй“қй’јйҮ‘еұһиҶңеұӮйҖүжӢ©жҖ§иҡҖеҲ»жҠҖжңҜгҖҒе…ҲиҝӣеӯҳеӮЁж°®еҢ–й’ӣй’ЁиҶңеұӮйҖүжӢ©жҖ§иҡҖеҲ»жҠҖжңҜгҖҒе…Ҳиҝӣе°ҒиЈ…еҺҡиғ¶еүҘзҰ»жҠҖжңҜгҖҒйҮ‘еұһдҪ“зі»з•ҢйқўиҡҖеҲ»жҠ‘еҲ¶йҖүжӢ©жҜ”и°ғжҺ§жҠҖжңҜгҖҒжңүжңәдҪ“зі»жә¶иғ¶жҳҫеҪұи°ғжҺ§жҠҖжңҜгҖҒзЎ…иҡҖеҲ»иЎЁйқўеҪўиІҢжҺ§еҲ¶жҠҖжңҜгҖҒж°®еҢ–зЎ…йҖүжӢ©жҖ§иҡҖеҲ»жҺ§еҲ¶жҠҖжңҜгҖҒж°§еҢ–зЎ…зј“еҶІиҡҖеҲ»и°ғжҺ§жҠҖжңҜгҖҒй«ҳж·ұе®ҪжҜ”иҡҖеҲ»жё…жҙ—жҺ§еҲ¶жҠҖжңҜгҖҒеӨҡзә§иҖҰеҗҲзІҫйҰҸзәҜеҢ–жҠҖжңҜгҖҒд»Ӣеӯ”еҗёйҷ„йҷӨжқӮжҠҖжңҜзӯүгҖӮ

дә§е“ҒжҠҖжңҜзӯүзә§ж–№йқўпјҢз”өеӯҗзә§зЈ·й…ёиҫҫеҲ°SEMI C36-1121жңҖй«ҳж ҮеҮҶG3зӯүзә§пјҢз”өеӯҗзә§зЎ«й…ёгҖҒз”өеӯҗзә§еҸҢж°§ж°ҙиҫҫеҲ°SEMIйҖҡз”Ёж ҮеҮҶжңҖй«ҳзӯүзә§G5зӯүзә§пјҢеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғе·Із»Ҹе®һзҺ°еӨҡ家йӣҶжҲҗз”өи·ҜеҺӮе•Ҷзҡ„зЁіе®ҡдҫӣеә”гҖӮ2022е№ҙ11жңҲпјҢз»ҸдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡз»„з»Ү专家组йүҙе®ҡпјҢе…¬еҸёдё»иҰҒдә§е“Ғз”өеӯҗзә§зЈ·й…ёгҖҒз”өеӯҗзә§зЎ«й…ёзӣёе…іжҲҗжһңж•ҙдҪ“жҠҖжңҜиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ

пјҲ2пјүе®ўжҲ·иө„жәҗдјҳеҠҝпјҡе…¬еҸёж№ҝз”өеӯҗеҢ–еӯҰе“Ғе·ІиҺ·еҫ—еҸ°з§Ҝз”өгҖҒSKжө·еҠӣеЈ«гҖҒдёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁгҖҒеҚҺиҷ№йӣҶеӣўгҖҒй•ҝй‘«еӯҳеӮЁгҖҒиҠҜиҒ”йӣҶжҲҗгҖҒGlobalfoundriesгҖҒиҒ”еҚҺз”өеӯҗгҖҒеҫ·е·һд»ӘеҷЁпјҲжҲҗйғҪпјүгҖҒдёүе®үйӣҶжҲҗгҖҒзІӨиҠҜеҚҠеҜјдҪ“гҖҒеҚҺж¶ҰдёҠеҚҺгҖҒжӯҰжұүж–°иҠҜгҖҒй№Ҹж–°ж—ӯгҖҒй№ҸиҠҜеҫ®гҖҒе№ҝе·һеўһиҠҜгҖҒжӯҰжұүй•ҝйЈһгҖҒжҷ¶еҗҲйӣҶжҲҗгҖҒжҜ”дәҡиҝӘеҚҠеҜјдҪ“гҖҒиҠҜжҒ©йӣҶжҲҗгҖҒйҮҚеәҶдёҮеӣҪгҖҒзҮ•дёңеҫ®гҖҒEntegrisгҖҒCMC MaterialsгҖҒSilterraзӯүеӣҪеҶ…еӨ–еӨҡ家зҹҘеҗҚйӣҶжҲҗз”өи·ҜиЎҢдёҡдјҒдёҡзҡ„и®ӨеҸҜгҖӮ2025е№ҙиҚЈиҺ·й•ҝжұҹеӯҳеӮЁжңҖдҪіеҚҸеҗҢеҘ–гҖҒжҲҳз•Ҙдҫӣеә”е•ҶеҘ–д»ҘеҸҠй•ҝ鑫科жҠҖйӣҶеӣўдҫӣеә”е•ҶиҙЁйҮҸеҘ–гҖҒеҚҺж¶Ұеҫ®з”өеӯҗжңҖдҪіеҚҸеҗҢдҫӣеә”е•ҶеҘ–зӯүе®ўжҲ·иҚЈиӘүе…ұи®Ў7йЎ№гҖӮ

пјҲ3пјүеҺҹжқҗж–ҷйҮҮиҙӯдёҺдә§дёҡй“ҫ延伸дјҳеҠҝпјҡе…¬еҸёжҺ§иӮЎиӮЎдёңе…ҙеҸ‘йӣҶеӣўжӢҘжңүдё°еҜҢзҡ„зЈ·зҹҝиө„жәҗеӮЁеӨҮеҸҠиҫғејәзҡ„еҹәзЎҖеҢ–е·ҘеҺҹж–ҷдҫӣеә”дҝқйҡңиғҪеҠӣпјҢжҳҜеӣҪеҶ…дё»иҰҒзҡ„й»„зЈ·з”ҹдә§дјҒдёҡгҖӮе…¬еҸёиҮӘе»әдәҶж¶ІдҪ“дёүж°§еҢ–зЎ«з”ҹдә§зәҝпјҢ并еҲӣж–°з ”еҸ‘дәҶж№ҝз”өеӯҗеҢ–еӯҰе“ҒзЈ·й…ёгҖҒз”өеӯҗзә§зЎ«й…ёеӣһ收зӣёе…іжҠҖжңҜпјҢжһ„е»әдәҶж№ҝз”өеӯҗеҢ–еӯҰе“Ғй—ӯзҺҜдёҡеҠЎжЁЎејҸгҖӮ

пјҲ4пјүиЎҢдёҡз»ҸйӘҢдјҳеҠҝпјҡе…¬еҸёжӢҘжңүеӨҡе№ҙж№ҝз”өеӯҗеҢ–еӯҰе“Ғз ”еҸ‘е’ҢеҲ¶йҖ з»ҸйӘҢпјҢдё“й—ЁжҲҗз«ӢдәҶеҚҠеҜјдҪ“дё“з”Ёз”өеӯҗзә§еҢ–еӯҰе“Ғе·ҘзЁӢжҠҖжңҜз ”з©¶дёӯеҝғгҖӮ

пјҲ5пјүиө„иҙЁиҚЈиӘүдјҳеҠҝпјҡе…¬еҸёжҳҜеӣҪ家科еӯҰжҠҖжңҜиҝӣжӯҘеҘ–дәҢзӯүеҘ–иҺ·еҘ–еҚ•дҪҚпјҲ2019е№ҙпјҢиҠҜзүҮз”Ёи¶…й«ҳзәҜз”өеӯҗзә§зЈ·й…ёеҸҠй«ҳйҖүжӢ©жҖ§иҡҖеҲ»ж¶Із”ҹдә§е…ій”®жҠҖжңҜпјүпјҢ2024е№ҙе…ҘйҖүеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁи®Өе®ҡзҡ„第八жү№еҲ¶йҖ дёҡеҚ•йЎ№еҶ еҶӣзӨәиҢғдјҒдёҡпјҲдә§е“Ғпјҡз”өеӯҗзә§зЈ·й…ёпјүпјҢ2023е№ҙиҺ·жү№з¬¬дә”жү№еӣҪ家зә§дё“зІҫзү№ж–°"е°Ҹе·Ёдәә"дјҒдёҡгҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж ҮеҲҶжһҗпјҡ

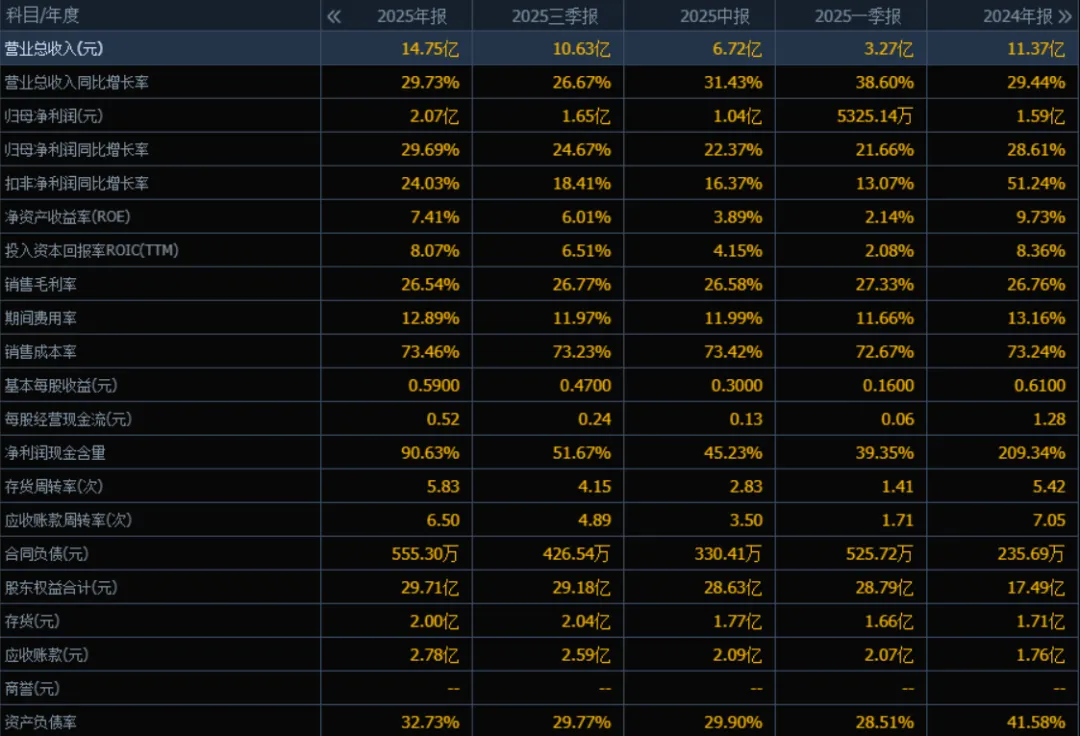

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ2025е№ҙиҗҘдёҡжҖ»ж”¶е…Ҙдёә14.75дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„11.37дәҝе…ғеўһй•ҝ29.73%гҖӮиҜ„д»·пјҡ收е…ҘеўһйҖҹжҺҘиҝ‘30%пјҢдҝқжҢҒиҫғеҝ«еўһй•ҝи¶ӢеҠҝпјҢиҜҙжҳҺе…¬еҸёдё»дёҡжү©еј иғҪеҠӣиҫғејәпјҢеёӮеңәд»ҪйўқжҲ–дә§е“ҒйңҖжұӮеңЁжҸҗеҚҮгҖӮ

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә2.07дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„1.59дәҝе…ғеўһй•ҝ29.69%гҖӮиҜ„д»·пјҡеҲ©ж¶ҰеўһйҖҹдёҺ收е…ҘеўһйҖҹеҹәжң¬еҢ№й…ҚпјҲеқҮзәҰ30%пјүпјҢжҳҫзӨәе…¬еҸёзӣҲеҲ©иғҪеҠӣзЁіе®ҡпјҢжңӘеҮәзҺ°еўһ收дёҚеўһеҲ©зҡ„жғ…еҶөгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM)пјүпјҡ2025е№ҙROEдёә7.41%пјҢROICдёә8.07%пјӣ2024е№ҙROEдёә9.73%пјҢROICдёә8.36%гҖӮдёӨиҖ…еқҮжңүжүҖдёӢйҷҚпјҲROEдёӢйҷҚ2.32дёӘзҷҫеҲҶзӮ№пјҢROICеҫ®йҷҚ0.29дёӘзҷҫеҲҶзӮ№пјүгҖӮиҜ„д»·пјҡе°Ҫз®ЎеҲ©ж¶Ұеўһй•ҝпјҢдҪҶеҮҖиө„дә§жү©еј иҫғеҝ«пјҲиӮЎдёңжқғзӣҠд»Һ17.49дәҝеўһиҮі29.71дәҝпјҢеўһй•ҝ69.8%пјүпјҢеҜјиҮҙROEдёӢйҷҚпјҢиө„жң¬дҪҝз”Ёж•ҲзҺҮйңҖе…іжіЁгҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ2025е№ҙй”Җе”®жҜӣеҲ©зҺҮдёә26.54%пјҢ2024е№ҙдёә26.76%пјҢе°Ҹе№…дёӢйҷҚ0.22дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡжҜӣеҲ©зҺҮеҹәжң¬дҝқжҢҒзЁіе®ҡпјҢжҲҗжң¬жҺ§еҲ¶иғҪеҠӣиҫғеҘҪпјҢжңӘеӣ 收е…Ҙжү©еј иҖҢжҳҺжҳҫдҫөиҡҖеҲ©ж¶Ұз©әй—ҙгҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ2025е№ҙжңҹй—ҙиҙ№з”ЁзҺҮдёә12.89%пјҢ2024е№ҙдёә13.16%пјҢдёӢйҷҚ0.27дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡиҙ№з”ЁзҺҮз•ҘжңүдёӢйҷҚпјҢиҜҙжҳҺ规模ж•Ҳеә”жҳҫзҺ°пјҢз®ЎзҗҶж•ҲзҺҮжңүжүҖжҸҗеҚҮгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ2025е№ҙй”Җе”®жҲҗжң¬зҺҮдёә73.46%пјҢ2024е№ҙдёә73.24%пјҢдёҠеҚҮ0.22дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡдёҺжҜӣеҲ©зҺҮеҸҳеҢ–еҜ№з§°пјҢжҲҗжң¬зҺҮеҫ®еҚҮпјҢжҖ»дҪ“д»ҚеңЁеҸҜжҺ§иҢғеӣҙеҶ…гҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ2025е№ҙеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёә90.63%пјҢ2024е№ҙдёә209.34%пјҢеӨ§е№…дёӢйҷҚгҖӮиҜ„д»·пјҡ2024е№ҙз»ҸиҗҘзҺ°йҮ‘жөҒиҝңй«ҳдәҺеҮҖеҲ©ж¶ҰпјҢ2025е№ҙеӣһеҪ’иҮі90%е·ҰеҸізҡ„еҒҘеә·ж°ҙе№іпјҢзӣҲеҲ©иҙЁйҮҸд»ҚиҫғеҘҪпјҢдҪҶйңҖе…іжіЁзҺ°йҮ‘жөҒжҳҜеҗҰжҢҒз»ӯеҢ№й…ҚеҲ©ж¶ҰгҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ2025е№ҙеӯҳиҙ§е‘ЁиҪ¬зҺҮ5.83ж¬ЎпјҲ2024е№ҙ5.42ж¬ЎпјүпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮ6.50ж¬ЎпјҲ2024е№ҙ7.05ж¬ЎпјүгҖӮиҜ„д»·пјҡеӯҳиҙ§е‘ЁиҪ¬еҠ еҝ«пјҢеә“еӯҳз®ЎзҗҶж”№е–„пјӣеә”收иҙҰж¬ҫе‘ЁиҪ¬з•Ҙжңүж”ҫзј“пјҢеӣһж¬ҫж•ҲзҺҮе°Ҹе№…дёӢйҷҚгҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ2025е№ҙжң«еә”收иҙҰж¬ҫ2.78дәҝе…ғпјҲ2024е№ҙ1.76дәҝе…ғпјүпјҢеӯҳиҙ§2.00дәҝе…ғпјҲ2024е№ҙ1.71дәҝе…ғпјүгҖӮиҜ„д»·пјҡеә”收е’Ңеӯҳиҙ§йҡҸ收е…Ҙеўһй•ҝиҖҢдёҠеҚҮпјҢдҪҶеә”收иҙҰж¬ҫеўһе№…пјҲ58%пјүз•Ҙй«ҳдәҺ收е…Ҙеўһе№…пјҲ30%пјүпјҢйңҖиӯҰжғ•дҝЎз”ЁйЈҺйҷ©жҲ–иҙҰжңҹ延й•ҝгҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ2025е№ҙиө„дә§иҙҹеҖәзҺҮдёә32.73%пјҢ2024е№ҙдёә41.58%пјҢжҳҫи‘—дёӢйҷҚгҖӮиҜ„д»·пјҡиҙҹеҖәзҺҮдёӢйҷҚиҝ‘9дёӘзҷҫеҲҶзӮ№пјҢеҒҝеҖәиғҪеҠӣеўһејәпјҢиҙўеҠЎз»“жһ„жӣҙзЁіеҒҘпјҢдё»иҰҒеӣ иӮЎдёңжқғзӣҠеӨ§е№…еўһеҠ пјҲеҸҜиғҪж¶үеҸҠеўһеҸ‘жҲ–еҲ©ж¶Ұз•ҷеӯҳпјүгҖӮ

з»јдёҠжүҖиҝ°пјҡ

иҜҘе…¬еҸё2025е№ҙж•ҙдҪ“з»ҸиҗҘиЎЁзҺ°иүҜеҘҪпјҢ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰеқҮе®һзҺ°зәҰ30%зҡ„еўһй•ҝпјҢзӣҲеҲ©иҙЁйҮҸе°ҡеҸҜпјҲеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸ90%пјүгҖӮиҙўеҠЎз»“жһ„жҳҫи‘—дјҳеҢ–пјҢиө„дә§иҙҹеҖәзҺҮйҷҚиҮі33%д»ҘдёӢпјҢеҒҝеҖәйЈҺйҷ©дҪҺгҖӮ

дҪҶд№ҹеӯҳеңЁдёҖдәӣйҡҗеҝ§пјҡ

ROEжҳҺжҳҫдёӢйҷҚпјҢе°Ҫз®ЎеҲ©ж¶Ұеўһй•ҝпјҢдҪҶеҮҖиө„дә§жү©еј жӣҙеҝ«пјҢиө„жң¬ж•ҲзҺҮжңүжүҖйҷҚдҪҺпјӣ

еә”收иҙҰж¬ҫеўһй•ҝеҝ«дәҺ收е…ҘпјҢе‘ЁиҪ¬зҺҮе°Ҹе№…дёӢж»‘пјҢйңҖе…іжіЁеӣһж¬ҫйЈҺйҷ©пјӣ

жҜӣеҲ©зҺҮеҫ®йҷҚгҖҒжҲҗжң¬зҺҮеҫ®еҚҮпјҢйңҖе…іжіЁжҲҗжң¬з«ҜеҺӢеҠӣгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢе…¬еҸёеӨ„дәҺ收е…ҘеҲ©ж¶ҰеҸҢеўһй•ҝгҖҒиҙўеҠЎз»“жһ„ж”№е–„зҡ„иүҜжҖ§иҪЁйҒ“пјҢдҪҶйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶ并жҸҗеҚҮиө„жң¬еӣһжҠҘж•ҲзҺҮгҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗпјҡ

е“ҒзүҢеҪұе“ҚеҠӣж–№йқўпјҢе…ҙзҰҸз”өеӯҗжҳҜеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡд№ӢдёҖпјҢеңЁз”өеӯҗзә§зЈ·й…ёйўҶеҹҹе…·жңүзӘҒеҮәзҡ„еёӮеңәең°дҪҚгҖӮ2024е№ҙе…ҘйҖүеӣҪ家еҲ¶йҖ дёҡеҚ•йЎ№еҶ еҶӣзӨәиҢғдјҒдёҡпјҢ2023е№ҙиҺ·жү№еӣҪ家зә§дё“зІҫзү№ж–°"е°Ҹе·Ёдәә"дјҒдёҡпјҢ2019е№ҙиҺ·еӣҪ家科еӯҰжҠҖжңҜиҝӣжӯҘеҘ–дәҢзӯүеҘ–гҖӮе…¬еҸёж·ұеәҰеҸӮдёҺдә§дёҡз”ҹжҖҒе»әи®ҫпјҢеҸӮдёҺгҖҠз”өеӯҗзә§зЈ·й…ёгҖӢгҖҠз”өеӯҗзә§N-з”Іеҹә-2-еҗЎе’Ҝзғ·й…®гҖӢ2йЎ№еӣҪ家ж ҮеҮҶзј–еҲ¶пјҢе®ҢжҲҗгҖҠз”өеӯҗзә§зЎ«й…ёгҖӢгҖҠз”өеӯҗзә§ж°Ёж°ҙгҖӢгҖҠз”өеӯҗзә§ж°Ёж°”гҖӢгҖҠз”өеӯҗзә§иҝҮж°§еҢ–ж°ўгҖӢзӯү6йЎ№дјҒдёҡж ҮеҮҶзј–еҲ¶дёҺеҸ‘еёғгҖӮз”өеӯҗзә§зЎ«й…ёдә§е“ҒиҚЈиҺ·"ж№–еҢ—зІҫе“Ғ"иҜ„д»·гҖӮ

дә§е“ҒиҙЁйҮҸж°ҙе№іж–№йқўпјҢе…¬еҸёз”өеӯҗзә§зЈ·й…ёиҫҫеҲ°SEMI C36-1121жңҖй«ҳж ҮеҮҶG3зӯүзә§пјҢз”өеӯҗзә§зЎ«й…ёгҖҒз”өеӯҗзә§еҸҢж°§ж°ҙиҫҫеҲ°SEMIйҖҡз”Ёж ҮеҮҶжңҖй«ҳзӯүзә§G5зӯүзә§гҖӮ2025е№ҙз”өеӯҗзә§зЈ·й…ёзғӯжі•ж–°е·Ҙиүәе®һзҺ°е“ҒиҙЁзЁіе®ҡеңЁ5ppbд»ҘеҶ…пјҢжҺЁеҠЁз”өеӯҗзә§зЈ·й…ёиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјӣз”өеӯҗзә§зЎ«й…ё0.03Ојmйў—зІ’еәҰйҷҚиҮі40йў—д»ҘеҶ…пјҢ0.02Ојmйў—зІ’еәҰе°ҸдәҺ150йў—пјҢиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјӣз”өеӯҗзә§еҸҢж°§ж°ҙй’ еҸҠе…¶е®ғйҮ‘еұһзҰ»еӯҗеҗ«йҮҸеқҮ<<2pptпјҢйҳҙзҰ»еӯҗеҗ«йҮҸ<<3ppbпјҢдә§е“Ғе“ҒиҙЁиҝӣдёҖжӯҘиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғж–№йқўпјҢе…ҲиҝӣеӯҳеӮЁиҠҜзүҮз”ЁиҡҖеҲ»ж¶Ідә§е“ҒеҠҹиғҪеҸҠжҖ§иғҪиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢй«ҳжҖ§иғҪBOEиҡҖеҲ»ж¶ІгҖҒе°ҒиЈ…з”Ёз”өеӯҗеҢ–еӯҰе“ҒзӯүиҫҫеҲ°еӣҪеҶ…йўҶе…Ҳж°ҙе№ігҖӮ

е®ўжҲ·еҲҶеёғж–№йқўпјҢе…¬еҸёе®ўжҲ·дё»иҰҒйӣҶдёӯеңЁйӣҶжҲҗз”өи·ҜиЎҢдёҡпјҢеҗҢж—¶иҰҶзӣ–жҳҫзӨәйқўжқҝзӯүйўҶеҹҹгҖӮе…·дҪ“е®ўжҲ·еҢ…жӢ¬пјҡеӣҪйҷ…е®ўжҲ·еҰӮеҸ°з§Ҝз”өгҖҒSKжө·еҠӣеЈ«гҖҒGlobalfoundriesгҖҒиҒ”еҚҺз”өеӯҗгҖҒеҫ·е·һд»ӘеҷЁпјҲжҲҗйғҪпјүгҖҒEntegrisгҖҒCMC MaterialsгҖҒSilterraзӯүпјӣеӣҪеҶ…еӨҙйғЁе®ўжҲ·еҰӮдёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁгҖҒй•ҝй‘«еӯҳеӮЁгҖҒеҚҺиҷ№йӣҶеӣўгҖҒиҠҜиҒ”йӣҶжҲҗгҖҒдёүе®үйӣҶжҲҗгҖҒзІӨиҠҜеҚҠеҜјдҪ“гҖҒеҚҺж¶ҰдёҠеҚҺгҖҒжӯҰжұүж–°иҠҜгҖҒй№Ҹж–°ж—ӯгҖҒй№ҸиҠҜеҫ®гҖҒе№ҝе·һеўһиҠҜгҖҒжҷ¶еҗҲйӣҶжҲҗгҖҒжҜ”дәҡиҝӘеҚҠеҜјдҪ“гҖҒиҠҜжҒ©йӣҶжҲҗгҖҒйҮҚеәҶдёҮеӣҪгҖҒзҮ•дёңеҫ®гҖҒжӯҰжұүй•ҝйЈһзӯүгҖӮ2025е№ҙеүҚдә”еҗҚе®ўжҲ·й”Җе”®йўқ6.93дәҝе…ғпјҢеҚ е№ҙеәҰй”Җе”®жҖ»йўқ47%пјҢе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳдҪҶз»“жһ„еҒҘеә·пјҢеқҮдёәиЎҢдёҡйўҶе…ҲдјҒдёҡгҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖпјҡ

1гҖҒиЎҢдёҡзҡ„жҖ»дҪ“жғ…еҶөпјҡ

ж№ҝз”өеӯҗеҢ–еӯҰе“ҒеҸҲз§°и¶…еҮҖй«ҳзәҜиҜ•еүӮпјҢжҳҜи¶…еӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜгҖҒж–°еһӢжҳҫзӨәгҖҒеӨӘйҳіиғҪз”өжұ зӯүеҲ¶йҖ е·ҘиүәиҝҮзЁӢдёӯдёҚеҸҜзјәе°‘зҡ„е…ій”®еҹәзЎҖеҢ–е·Ҙжқҗж–ҷпјҢдё»иҰҒеә”з”ЁдәҺжё…жҙ—гҖҒеҲ»иҡҖгҖҒз”өй•Җе’ҢиЎЁйқўеӨ„зҗҶзӯүзҺҜиҠӮгҖӮдёҠжёёжҳҜеҹәзЎҖеҢ–е·Ҙдә§е“ҒпјҢдёӢжёёжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡпјҢеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬йӣҶжҲҗз”өи·ҜгҖҒжҳҫзӨәйқўжқҝе’ҢеӨӘйҳіиғҪе…үдјҸзӯүиЎҢдёҡгҖӮ

ж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡе…·жңүжҠҖжңҜеҗ«йҮҸй«ҳгҖҒз ”еҸ‘жҠ•е…ҘеӨ§гҖҒе“ҒиҙЁжҺ§еҲ¶дёҘгҖҒдә§е“Ғи®ӨиҜҒе‘Ёжңҹй•ҝгҖҒдҫӣеә”е•ҶиҪ¬жҚўжҲҗжң¬й«ҳзӯүзү№зӮ№гҖӮдә§е“Ғе“ҒиҙЁеҜ№дёӢжёёдә§е“ҒиҙЁйҮҸе’ҢиүҜзҺҮжңүзқҖиҫғеӨ§еҪұе“ҚпјҢеӣ жӯӨдёӢжёёе®ўжҲ·еҜ№дҫӣеә”е•ҶжңүиҫғдёәдёҘж јзҡ„е®ЎжҹҘзЁӢеәҸпјҢеёёйҮҮз”Ёи®ӨиҜҒйҮҮиҙӯжЁЎејҸгҖӮ

2гҖҒиЎҢдёҡзҡ„еёӮеңәе®№йҮҸеҸҠжңӘжқҘеўһй•ҝйҖҹеәҰпјҡ

ж №жҚ®SIAжңҖж–°з»ҹи®ЎжҠҘе‘ҠпјҢ2024е№ҙе…ЁзҗғеҚҠеҜјдҪ“еёӮеңәй”Җе”®йўқеҲӣеҺҶеҸІж–°й«ҳпјҢиҫҫ6,276дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ19.1%гҖӮ

ж №жҚ®дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡгҖҠ2025зүҲж№ҝеҢ–еӯҰе“Ғдә§дёҡз ”з©¶жҠҘе‘ҠгҖӢпјҡ

2024е№ҙдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә规模иҫҫ958.6дәҝе…ғпјҢе…¶дёӯжҷ¶еңҶеҲ¶йҖ жқҗж–ҷеёӮеңә规模496.4дәҝе…ғпјҢе°ҒиЈ…жқҗж–ҷеёӮеңә规模462.2дәҝе…ғпјӣ

2024е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”Ёж№ҝеҢ–еӯҰе“ҒжҖ»дҪ“еёӮеңә规模иҫҫеҲ°79.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10%пјӣ

2024е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеүҚйҒ“жҷ¶еңҶеҲ¶йҖ з”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңәйңҖжұӮиҫҫеҲ°118.85дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ31%пјҢйў„и®Ў2026е№ҙеёӮеңәйңҖжұӮе°Ҷеўһй•ҝиҮі158дёҮеҗЁпјӣ

2024е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеҗҺйҒ“е°ҒиЈ…з”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңәйңҖжұӮиҫҫеҲ°6.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.2%пјҢйў„и®Ў2026е№ҙе°ҶиҝӣдёҖжӯҘеўһй•ҝиҮі8.1дёҮеҗЁпјӣ

з»јеҗҲеүҚйҒ“жҷ¶еңҶеҲ¶йҖ дёҺеҗҺйҒ“е°ҒиЈ…йўҶеҹҹжқҘзңӢпјҢ2024е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”Ёж№ҝеҢ–еӯҰе“ҒжҖ»дҪ“еёӮеңәйңҖжұӮиҫҫеҲ°125.35дёҮеҗЁпјҢйў„и®Ў2026е№ҙе°ҶиҝӣдёҖжӯҘеўһй•ҝиҮі166.1дёҮеҗЁгҖӮ

жҳҫзӨәйқўжқҝйўҶеҹҹпјҡ

2024е№ҙдёӯеӣҪTFT-LCDз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңә规模44.8дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.3%пјҢйў„и®Ў2026е№ҙе°Ҷеўһй•ҝиҮі46.8дәҝе…ғпјӣ

2024е№ҙдёӯеӣҪOLEDз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңә规模30.4дәҝе…ғпјҢйў„и®Ў2025е№ҙе°ҶиҫҫеҲ°39.7дәҝе…ғпјӣ

2024е№ҙдёӯеӣҪж–°еһӢжҳҫзӨәз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңә规模75.2дәҝе…ғпјҢйў„и®Ў2026е№ҙе°Ҷеўһй•ҝиҮі86.5дәҝе…ғпјӣ

2024е№ҙдёӯеӣҪж–°еһӢжҳҫзӨәз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңәйңҖжұӮ102.8дёҮеҗЁпјҢйў„и®Ў2026е№ҙе°Ҷеўһй•ҝиҮі123.1дёҮеҗЁгҖӮ

е…үдјҸйўҶеҹҹпјҡ

2024е№ҙдёӯеӣҪе…үдјҸеӨӘйҳіиғҪз”өжұ з”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңә规模69.1дәҝе…ғпјҢйў„и®Ў2025-2026е№ҙеёӮеңә规模йғҪе°Ҷе‘ҲдёӢйҷҚжҖҒеҠҝпјҢйў„и®Ў2026е№ҙеёӮеңә规模е°ҶйҷҚдҪҺиҮі56.1дәҝе…ғгҖӮ

е…ЁзҗғеёӮеңәж–№йқўпјҢ2024е№ҙеңЁйӣҶжҲҗз”өи·ҜгҖҒж–°еһӢжҳҫзӨәгҖҒе…үдјҸеӨӘйҳіиғҪз”өжұ дёүдёӘеә”з”ЁеёӮеңәдҪҝз”Ёзҡ„ж№ҝз”өеӯҗеҢ–еӯҰе“ҒеёӮеңә规模еҲҶеҲ«иҫҫеҲ°70.9дәҝзҫҺе…ғгҖҒ138.7дәҝе…ғгҖҒ75.8дәҝе…ғгҖӮ

3гҖҒе…¬еҸёзҡ„еёӮеңәең°дҪҚпјҡ

е…ҙзҰҸз”өеӯҗжҳҜеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡд№ӢдёҖпјҢзү№еҲ«жҳҜеңЁз”өеӯҗзә§зЈ·й…ёйўҶеҹҹе…·жңүзӘҒеҮәзҡ„еёӮеңәең°дҪҚгҖӮ2024е№ҙ3жңҲпјҢе…¬еҸёе…ҘйҖүеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁи®Өе®ҡзҡ„第八жү№еҲ¶йҖ дёҡеҚ•йЎ№еҶ еҶӣзӨәиҢғдјҒдёҡпјҢдә§е“Ғдёәз”өеӯҗзә§зЈ·й…ёпјҢжңүж•Ҳжңҹдёә2024е№ҙиҮі2026е№ҙпјҢиҝҷе……еҲҶиҜҒжҳҺдәҶе…¬еҸёеңЁз”өеӯҗзә§зЈ·й…ёйўҶеҹҹзҡ„еӣҪеҶ…еёӮеңәйўҶе…Ҳең°дҪҚгҖӮ

д»Һдә§иғҪ规模жқҘзңӢпјҢжҲӘиҮі2025е№ҙжң«пјҢе…¬еҸёз”өеӯҗеҢ–еӯҰе“ҒеҸҠй…ҚеҘ—еҺҹжқҗж–ҷжҖ»дҪ“дә§иғҪ规模иҫҫеҲ°40.42дёҮеҗЁ/е№ҙпјҢеңЁеӣҪеҶ…еӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚгҖӮе…¬еҸёжҳҜеӣҪеҶ…иҫғж—©дёҖжү№д»ҺдәӢж№ҝз”өеӯҗеҢ–еӯҰе“ҒдёҡеҠЎзҡ„дјҒдёҡд№ӢдёҖпјҢз»ҸиҝҮеӨҡе№ҙз ”еҸ‘жҠ•е…Ҙе’ҢжҠҖжңҜз§ҜзҙҜпјҢе·ІжҲҗдёәеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“Ғдё»иҰҒз”ҹдә§дјҒдёҡд№ӢдёҖгҖӮ

д»Һе®ўжҲ·иҰҶзӣ–жқҘзңӢпјҢе…¬еҸёжҳҜеӣҪеҶ…е°‘ж•°иғҪеӨҹеҗҢж—¶иҝӣе…ҘеҸ°з§Ҝз”өгҖҒSKжө·еҠӣеЈ«зӯүеӣҪйҷ…еӨҙйғЁжҷ¶еңҶеҺӮд»ҘеҸҠдёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁгҖҒй•ҝй‘«еӯҳеӮЁзӯүеӣҪеҶ…дё»иҰҒжҷ¶еңҶеҺӮдҫӣеә”й“ҫзҡ„ж№ҝз”өеӯҗеҢ–еӯҰе“ҒдјҒдёҡпјҢиҝҷдҪ“зҺ°дәҶе…¬еҸёзҡ„жҠҖжңҜе®һеҠӣе’ҢиЎҢдёҡең°дҪҚгҖӮ

д»Һдә§е“Ғз»“жһ„жқҘзңӢпјҢе…¬еҸёеңЁйҖҡз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҲз”өеӯҗзә§зЈ·й…ёгҖҒз”өеӯҗзә§зЎ«й…ёгҖҒз”өеӯҗзә§еҸҢж°§ж°ҙпјүе’ҢеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҲиҡҖеҲ»ж¶ІгҖҒжё…жҙ—еүӮгҖҒеүҘиҶңж¶ІзӯүпјүйўҶеҹҹеқҮжңүеёғеұҖпјҢдә§е“ҒеҸҜеә”з”ЁдәҺ28nmеҸҠд»ҘдёӢе…ҲиҝӣеҲ¶зЁӢпјҢжҳҜеӣҪеҶ…дә§е“Ғе“Ғзұ»иҫғдёәйҪҗе…Ёзҡ„ж№ҝз”өеӯҗеҢ–еӯҰе“Ғдҫӣеә”е•Ҷд№ӢдёҖгҖӮ

4гҖҒе…¬еҸёзҡ„з«һдәүеҜ№жүӢпјҡ

еӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡзҡ„дё»иҰҒз«һдәүеҜ№жүӢеҢ…жӢ¬пјҡ

жұҹеҢ–еҫ®пјҲжұҹйҳҙжұҹеҢ–еҫ®з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјүпјҡеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“Ғдё»иҰҒдјҒдёҡд№ӢдёҖпјҢдә§е“Ғж¶өзӣ–и¶…еҮҖй«ҳзәҜиҜ•еүӮе’Ңе…үеҲ»иғ¶й…ҚеҘ—иҜ•еүӮпјӣ

жҷ¶з‘һз”өжқҗпјҲжҷ¶з‘һз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјүпјҡеӣҪеҶ…з”өеӯҗеҢ–еӯҰе“Ғдё»иҰҒдҫӣеә”е•ҶпјҢдә§е“ҒеҢ…жӢ¬и¶…еҮҖй«ҳзәҜиҜ•еүӮгҖҒе…үеҲ»иғ¶гҖҒеҠҹиғҪжҖ§жқҗж–ҷзӯүпјӣ

дёҠжө·ж–°йҳіпјҡеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷдё»иҰҒдјҒдёҡпјҢдә§е“ҒеҢ…жӢ¬з”өй•Җж¶ІгҖҒжё…жҙ—ж¶Ізӯүпјӣ

ејәеҠӣж–°жқҗпјҡеӣҪеҶ…е…үеҲ»иғ¶дё“з”ЁеҢ–еӯҰе“Ғдё»иҰҒдјҒдёҡпјӣ

еҚ—еӨ§е…үз”өпјҡеӣҪеҶ…з”өеӯҗзү№ж°”еҸҠе…ҲиҝӣеүҚй©ұдҪ“жқҗж–ҷдё»иҰҒдјҒдёҡпјӣ

ж јжһ—иҫҫпјҲжқӯе·һж јжһ—иҫҫз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјүпјҡеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“Ғдё»иҰҒдјҒдёҡпјҢдё“жіЁжҳҫзӨәйқўжқҝйўҶеҹҹпјӣ

йЈһеҮҜжқҗж–ҷпјҡеӣҪеҶ…з”өеӯҗеҢ–еӯҰе“ҒеҸҠжқҗж–ҷдё»иҰҒдјҒдёҡпјӣ

еӣҪйҷ…з«һдәүеҜ№жүӢеҢ…жӢ¬е·ҙж–ҜеӨ«гҖҒй»ҳе…ӢгҖҒйңҚе°јйҹҰе°”гҖҒдҪҸеҸӢеҢ–еӯҰзӯүеӣҪйҷ…еҢ–е·Ҙе·ЁеӨҙпјҢиҝҷдәӣдјҒдёҡеңЁй«ҳз«Ҝж№ҝз”өеӯҗеҢ–еӯҰе“ҒйўҶеҹҹе°Өе…¶жҳҜе…ҲиҝӣеҲ¶зЁӢз”Ёдә§е“Ғж–№йқўе…·жңүиҫғејәз«һдәүеҠӣгҖӮ

5гҖҒе…¬еҸёеҜ№дәҺз«һдәүеҜ№жүӢзҡ„з«һдәүдјҳеҠҝпјҡ

пјҲ1пјүжҠҖжңҜйўҶе…ҲдёҺдә§е“ҒзәҜеәҰдјҳеҠҝпјҡе…¬еҸёз”өеӯҗзә§зЈ·й…ёиҫҫеҲ°SEMI C36-1121жңҖй«ҳж ҮеҮҶG3зӯүзә§пјҢз”өеӯҗзә§зЎ«й…ёгҖҒз”өеӯҗзә§еҸҢж°§ж°ҙиҫҫеҲ°SEMIйҖҡз”Ёж ҮеҮҶжңҖй«ҳзӯүзә§G5зӯүзә§пјҢдә§е“ҒзәҜеәҰжҢҮж ҮиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ2025е№ҙз”өеӯҗзә§зЈ·й…ёзғӯжі•ж–°е·Ҙиүәе®һзҺ°е“ҒиҙЁзЁіе®ҡеңЁ5ppbд»ҘеҶ…пјҢиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№ігҖӮ

пјҲ2пјүе®ўжҲ·и®ӨиҜҒдёҺзІҳжҖ§дјҳеҠҝпјҡж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡе…·жңүдёҘж јзҡ„дә§е“Ғи®ӨиҜҒдҪ“зі»пјҢдҫӣеә”е•ҶиҪ¬жҚўжҲҗжң¬й«ҳгҖӮе…¬еҸёе·Із»ҸжҲҗеҠҹиҝӣе…ҘеҸ°з§Ҝз”өгҖҒSKжө·еҠӣеЈ«гҖҒдёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁзӯүеӣҪеҶ…еӨ–зҹҘеҗҚйӣҶжҲҗз”өи·ҜеҺӮе•Ҷзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢдёҺдёӢжёёе®ўжҲ·е»әз«ӢдәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢе…·жңүиҫғй«ҳзҡ„е®ўжҲ·зІҳжҖ§гҖӮ

пјҲ3пјүдә§дёҡй“ҫдёҖдҪ“еҢ–дјҳеҠҝпјҡе…¬еҸёжҺ§иӮЎиӮЎдёңе…ҙеҸ‘йӣҶеӣўжӢҘжңүдё°еҜҢзҡ„зЈ·зҹҝиө„жәҗеӮЁеӨҮпјҢжҳҜеӣҪеҶ…дё»иҰҒзҡ„й»„зЈ·з”ҹдә§дјҒдёҡпјҢеҸҜдёәе…¬еҸёжҸҗдҫӣеҺҹжқҗж–ҷдҫӣеә”дҝқйҡңгҖӮе…¬еҸёиҮӘе»әж¶ІдҪ“дёүж°§еҢ–зЎ«з”ҹдә§зәҝпјҢ并жһ„е»әдәҶж№ҝз”өеӯҗеҢ–еӯҰе“Ғеӣһ收综еҗҲеҲ©з”ЁдёҡеҠЎпјҢеҪўжҲҗдәҶд»ҺеҺҹжқҗж–ҷеҲ°з»Ҳз«Ҝдә§е“ҒеҶҚеҲ°еәҹж¶Іеӣһ收зҡ„й—ӯзҺҜдә§дёҡй“ҫгҖӮ

пјҲ4пјүдә§е“Ғе“Ғзұ»йҪҗе…ЁдјҳеҠҝпјҡе…¬еҸёдә§е“Ғж¶өзӣ–йҖҡз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“ҒгҖҒеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒгҖҒз”өеӯҗзү№ж°”зӯүеӨҡдёӘе“Ғзұ»пјҢиғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣж№ҝз”өеӯҗеҢ–еӯҰе“ҒдёҖжҸҪеӯҗи§ЈеҶіж–№жЎҲпјҢж»Ўи¶іе®ўжҲ·еӨҡе…ғеҢ–йңҖжұӮгҖӮ

пјҲ5пјүз ”еҸ‘жҠ•е…ҘдёҺдәәжүҚдјҳеҠҝпјҡ2025е№ҙз ”еҸ‘иҙ№з”Ё9,291.33дёҮе…ғпјҢеҚ й”Җ售收е…Ҙ6.30%пјҢз ”еҸ‘дәәе‘ҳ153дәәпјҢзЎ•еҚҡеҚ жҜ”64.05%гҖӮе…¬еҸёзҙҜи®ЎиҺ·еҫ—жҺҲжқғзҹҘиҜҶдә§жқғ180йЎ№пјҢе…¶дёӯеҸ‘жҳҺдё“еҲ©105йЎ№гҖӮ

пјҲ6пјүдә§иғҪеёғеұҖдјҳеҠҝпјҡе…¬еҸёд»Ҙе®ңжҳҢеҹәең°дёәж ёеҝғпјҢз§ҜжһҒеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫзӯүеҚҠеҜјдҪ“йӣҶиҒҡеҢәиҝӣиЎҢеҢәеҹҹеҢ–дә§дёҡеёғеұҖпјҢдёҠжө·е…ҙзҰҸ4дёҮеҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗеҢ–еӯҰе“ҒйЎ№зӣ®е»әжҲҗеҗҺе°ҶиҝӣдёҖжӯҘжҸҗеҚҮе…¬еҸёеңЁй•ҝдёүи§’ең°еҢәзҡ„еёӮеңәе“Қеә”иғҪеҠӣгҖӮ

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙпјҲ2026е№ҙгҖҒ2027е№ҙе’Ң2028е№ҙпјүзҡ„еҲ©ж¶ҰеҸҜиғҪзҡ„еўһй•ҝжғ…еҶөпјҡ

еҹәдәҺеҜ№е…ҙзҰҸз”өеӯҗе№ҙжҠҘзҡ„ж·ұе…ҘеҲҶжһҗпјҢз»“еҗҲе…¬еҸёжӯЈеңЁжҠ•иө„е…ҙе»әзҡ„йЎ№зӣ®е’Ңдә§иғҪгҖҒжүҖеңЁиЎҢдёҡзҡ„еҸ‘еұ•жғ…еҶөд»ҘеҸҠе…¬еҸёзҡ„еҸ‘еұ•зҺ°зҠ¶пјҢеҜ№жңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөеҒҡеҮәеҰӮдёӢжҺЁжөӢпјҡ

2026е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ2.65-2.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ28%-38%гҖӮ

еўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ 第дёҖпјҢдёҠжө·е…ҙзҰҸ4дёҮеҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗеҢ–еӯҰе“ҒйЎ№зӣ®йў„и®Ў2026е№ҙ6жңҲиҫҫеҲ°йў„е®ҡеҸҜдҪҝз”ЁзҠ¶жҖҒпјҢиҜҘйЎ№зӣ®жҠ•иө„жҖ»йўқ7.93дәҝе…ғпјҢдё»иҰҒйқўеҗ‘й•ҝдёүи§’ең°еҢәйӣҶжҲҗз”өи·Ҝе®ўжҲ·гҖӮйЎ№зӣ®жҠ•дә§еҗҺе°Ҷж–°еўһз”өеӯҗзә§зЎ«й…ёгҖҒз”өеӯҗзә§еҸҢж°§ж°ҙзӯүй«ҳз«Ҝдә§е“Ғдә§иғҪпјҢйў„и®Ў2026е№ҙдёӢеҚҠе№ҙејҖе§ӢиҙЎзҢ®ж”¶е…ҘпјҢеҪ“е№ҙж–°еўһ收е…ҘзәҰ1.5-2дәҝе…ғпјҢж–°еўһеҲ©ж¶ҰзәҰ2,000-3,000дёҮе…ғгҖӮ 第дәҢпјҢ4дёҮеҗЁ/е№ҙз”өеӯҗзә§зЈ·й…ёйЎ№зӣ®жҢҒз»ӯжҺЁиҝӣпјҢе°ҶиҝӣдёҖжӯҘе·©еӣәе…¬еҸёеңЁз”өеӯҗзә§зЈ·й…ёйўҶеҹҹзҡ„йўҶе…Ҳең°дҪҚпјҢйў„и®Ўж–°еўһдә§иғҪйҖҗжӯҘйҮҠж”ҫеёҰжқҘ收е…ҘеўһйҮҸзәҰ1дәҝе…ғпјҢеҲ©ж¶ҰеўһйҮҸзәҰ1,500-2,000дёҮе…ғгҖӮ 第дёүпјҢ35еҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗзә§зЈ·зғ·йЎ№зӣ®е»әжҲҗеҗҺе°Ҷжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҢдә§е“Ғйҷ„еҠ еҖјй«ҳпјҢйў„и®Ў2026е№ҙејҖе§Ӣе°Ҹжү№йҮҸдҫӣеә”пјҢиҙЎзҢ®е°‘йҮҸеҲ©ж¶ҰгҖӮ 第еӣӣпјҢ2дёҮеҗЁ/е№ҙз”өеӯҗзә§ж°Ёж°ҙиҒ”дә§1дёҮеҗЁ/е№ҙз”өеӯҗзә§ж°Ёж°”йЎ№зӣ®е·ІдәҺ2024е№ҙе»әи®ҫе®ҢжҲҗ并жҠ•дә§пјҢ2025е№ҙеӨ„дәҺе®ўжҲ·з«ҜйӘҢиҜҒе’Ңе°Ҹжү№йҮҸдҫӣеә”йҳ¶ж®өпјҢйў„и®Ў2026е№ҙе®ўжҲ·йӘҢиҜҒйҖҡиҝҮж•°йҮҸеўһеҠ пјҢдә§иғҪеҲ©з”ЁзҺҮжҸҗеҚҮпјҢд»ҺдәҸжҚҹиҪ¬дёәзӣҲеҲ©пјҢеҲ©ж¶Ұж”№е–„зәҰ1,000-2,000дёҮе…ғгҖӮ 第дә”пјҢеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғж–№йқўпјҢ2025е№ҙж–°еўһ18ж¬ҫдә§е“Ғе®һзҺ°еә”з”ЁпјҢзҙҜи®ЎејҖеҸ‘е®ҢжҲҗ81ж¬ҫеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҢйў„и®Ў2026е№ҙжӣҙеӨҡдә§е“Ғд»ҺйӘҢиҜҒйҳ¶ж®өиҪ¬е…ҘйҮҸдә§йҳ¶ж®өпјҢеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғ收е…ҘеўһйҖҹжңүжңӣеӣһеҚҮиҮі20%д»ҘдёҠгҖӮ 第е…ӯпјҢиЎҢдёҡиҮӘ然еўһй•ҝж–№йқўпјҢйў„и®Ў2026е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңәйңҖжұӮеўһй•ҝзәҰ15%-20%пјҢе…¬еҸёдҪңдёәиЎҢдёҡеӨҙйғЁдјҒдёҡе°Ҷе……еҲҶеҸ—зӣҠдәҺиЎҢдёҡеўһй•ҝгҖӮ 第дёғпјҢе…үеҲ»иғ¶з”Ёе…үеј•еҸ‘еүӮйЎ№зӣ®пјҲ30еҗЁ/е№ҙпјүеҗҜеҠЁе»әи®ҫпјҢйў„и®Ў2026е№ҙеә•жҲ–2027е№ҙеҲқжҠ•дә§пјҢеҪ“е№ҙиҙЎзҢ®жңүйҷҗгҖӮ

з»јеҗҲд»ҘдёҠеӣ зҙ пјҢ2026е№ҙе…¬еҸёеҲ©ж¶Ұеўһй•ҝзәҰ28%-38%пјҢе…¶дёӯзәҰ15дёӘзҷҫеҲҶзӮ№жқҘиҮӘиЎҢдёҡиҮӘ然еўһй•ҝпјҢзәҰ13-23дёӘзҷҫеҲҶзӮ№жқҘиҮӘе…¬еҸёиҮӘиә«дә§иғҪжү©еј е’Ңдә§е“Ғз»“жһ„дјҳеҢ–гҖӮ

2027е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ3.45-3.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ30%-35%гҖӮ

еўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ 第дёҖпјҢдёҠжө·е…ҙзҰҸ4дёҮеҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗеҢ–еӯҰе“ҒйЎ№зӣ®е…Ёйқўиҫҫдә§пјҢйў„и®Ўе…Ёе№ҙиҙЎзҢ®ж”¶е…Ҙ3-4дәҝе…ғпјҢеҲ©ж¶Ұ4,000-5,000дёҮе…ғпјҢжҲҗдёәйҮҚиҰҒеўһй•ҝжһҒгҖӮ 第дәҢпјҢ4дёҮеҗЁ/е№ҙз”өеӯҗзә§зЈ·й…ёйЎ№зӣ®е…ЁйқўжҠ•дә§пјҢйў„и®Ўе…Ёе№ҙиҙЎзҢ®ж”¶е…Ҙ2-3дәҝе…ғпјҢеҲ©ж¶Ұ3,000-4,000дёҮе…ғгҖӮ 第дёүпјҢ35еҗЁ/е№ҙи¶…й«ҳзәҜз”өеӯҗзә§зЈ·зғ·йЎ№зӣ®йў„и®Ў2027е№ҙе®һзҺ°и§„жЁЎеҢ–й”Җе”®пјҢиҜҘдә§е“ҒжҠҖжңҜеЈҒеһ’й«ҳгҖҒжҜӣеҲ©зҺҮй«ҳпјҢйў„и®ЎиҙЎзҢ®ж”¶е…Ҙ5,000-8,000дёҮе…ғпјҢеҲ©ж¶Ұ2,000-3,000дёҮе…ғгҖӮ 第еӣӣпјҢе…үеҲ»иғ¶з”Ёе…үеј•еҸ‘еүӮйЎ№зӣ®йў„и®Ў2027е№ҙжҠ•дә§е№¶е®һзҺ°й”Җе”®пјҢжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҢйў„и®ЎиҙЎзҢ®ж”¶е…Ҙ3,000-5,000дёҮе…ғпјҢеҲ©ж¶Ұ1,000-2,000дёҮе…ғгҖӮ 第дә”пјҢз”өеӯҗзә§ж°Ёж°ҙгҖҒж°Ёж°”дёҡеҠЎйў„и®Ў2027е№ҙиҝӣе…ҘжӣҙеӨҡе®ўжҲ·дҫӣеә”й“ҫпјҢ收е…Ҙ规模жү©еӨ§иҮі5,000дёҮе…ғд»ҘдёҠпјҢе®һзҺ°зЁіе®ҡзӣҲеҲ©гҖӮ 第е…ӯпјҢеҠҹиғҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒжҢҒз»ӯж”ҫйҮҸпјҢ预计收е…ҘзӘҒз ҙ3дәҝе…ғпјҢеўһйҖҹдҝқжҢҒ25%д»ҘдёҠгҖӮ 第дёғпјҢжө·еӨ–еёӮеңәжӢ“еұ•еҠ йҖҹпјҢж–°еҠ еқЎеӯҗе…¬еҸёејҖе§ӢиҝҗиҗҘпјҢйў„и®ЎеҮәеҸЈж”¶е…ҘеҚ жҜ”жҸҗеҚҮиҮі15%д»ҘдёҠгҖӮ 第八пјҢиЎҢдёҡиҮӘ然еўһй•ҝж–№йқўпјҢйў„и®Ў2027е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңә规模дҝқжҢҒ15%е·ҰеҸіеўһйҖҹгҖӮ

з»јеҗҲд»ҘдёҠеӣ зҙ пјҢ2027е№ҙе…¬еҸёеҲ©ж¶Ұеўһй•ҝзәҰ30%-35%пјҢе…¶дёӯзәҰ15дёӘзҷҫеҲҶзӮ№жқҘиҮӘиЎҢдёҡиҮӘ然еўһй•ҝпјҢзәҰ15-20дёӘзҷҫеҲҶзӮ№жқҘиҮӘе…¬еҸёдә§иғҪжү©еј е’Ңж–°дә§е“Ғж”ҫйҮҸгҖӮ

2028е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ4.35-4.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ26%-30%гҖӮ

еўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ 第дёҖпјҢе…¬еҸёIPOеӢҹжҠ•йЎ№зӣ®еҸҠеҗҺз»ӯжү©дә§йЎ№зӣ®е…Ёйқўиҫҫдә§пјҢдә§иғҪ规模иҫғ2025е№ҙзҝ»еҖҚпјҢ规模ж•Ҳеә”е……еҲҶйҮҠж”ҫгҖӮ 第дәҢпјҢдёҠжө·е…ҙзҰҸйЎ№зӣ®гҖҒз”өеӯҗзә§зЈ·й…ёйЎ№зӣ®гҖҒз”өеӯҗзә§зЈ·зғ·йЎ№зӣ®зӯүиҝӣе…ҘзЁіе®ҡиҝҗиҗҘжңҹпјҢжҲҗдёәе…¬еҸёеҲ©ж¶Ұзҡ„йҮҚиҰҒж”Ҝж’‘гҖӮ 第дёүпјҢе…үеҲ»иғ¶з”Ёе…үеј•еҸ‘еүӮдёҡеҠЎйў„и®Ў2028е№ҙе®һзҺ°ж»Ўдә§иҝҗиЎҢпјҢ收е…ҘзӘҒз ҙ1дәҝе…ғпјҢжҲҗдёәж–°зҡ„еҲ©ж¶Ұеўһй•ҝзӮ№гҖӮ 第еӣӣпјҢз”өеӯҗзү№ж°”дә§е“ҒзәҝиҝӣдёҖжӯҘдё°еҜҢпјҢз”өеӯҗзә§ж°Ёж°”гҖҒж°Ёж°ҙгҖҒзЈ·зғ·зӯүдә§е“ҒеҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢз”өеӯҗзү№ж°”жқҝеқ—收е…Ҙйў„и®ЎзӘҒз ҙ1дәҝе…ғгҖӮ 第дә”пјҢе…Ҳиҝӣз”өеӯҗжқҗж–ҷйўҶеҹҹпјҲеүҚй©ұдҪ“жқҗж–ҷгҖҒCMPжҠӣе…үжқҗж–ҷзӯүпјүдә§е“ҒйҖҗжӯҘдә§дёҡеҢ–пјҢејҖе§ӢиҙЎзҢ®ж”¶е…ҘгҖӮ 第е…ӯпјҢжө·еӨ–еёӮеңәеёғеұҖжҲҗж•ҲжҳҫзҺ°пјҢйў„и®ЎеҮәеҸЈж”¶е…ҘеҚ жҜ”жҸҗеҚҮиҮі20%д»ҘдёҠгҖӮ 第дёғпјҢе…¬еҸё"иө°еҮәеҺ»"жҲҳз•Ҙж·ұе…Ҙе®һж–ҪпјҢеҸҜиғҪеңЁйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫзӯүең°и®ҫз«Ӣз”ҹдә§еҹәең°жҲ–иҗҘй”Җе№іеҸ°гҖӮ 第八пјҢиЎҢдёҡиҮӘ然еўһй•ҝж–№йқўпјҢйў„и®Ў2028е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”Ёж№ҝеҢ–еӯҰе“ҒеёӮеңәеўһйҖҹз•Ҙжңүж”ҫзј“иҮі10%-12%пјҢдҪҶе…¬еҸёеҮӯеҖҹдә§иғҪжү©еј е’ҢеёӮеңәд»ҪйўқжҸҗеҚҮпјҢеўһйҖҹд»Қе°Ҷй«ҳдәҺиЎҢдёҡе№іеқҮгҖӮ

з»јеҗҲд»ҘдёҠеӣ зҙ пјҢ2028е№ҙе…¬еҸёеҲ©ж¶Ұеўһй•ҝзәҰ26%-30%пјҢе…¶дёӯзәҰ12дёӘзҷҫеҲҶзӮ№жқҘиҮӘиЎҢдёҡиҮӘ然еўһй•ҝпјҢзәҰ14-18дёӘзҷҫеҲҶзӮ№жқҘиҮӘе…¬еҸёдә§иғҪйҮҠж”ҫе’ҢеёӮеңәд»ҪйўқжҸҗеҚҮгҖӮ

дёүе№ҙе№ҙеқҮеўһй•ҝзҺҮйў„жөӢпјҡ2026-2028е№ҙдёүе№ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰ28%-34%гҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

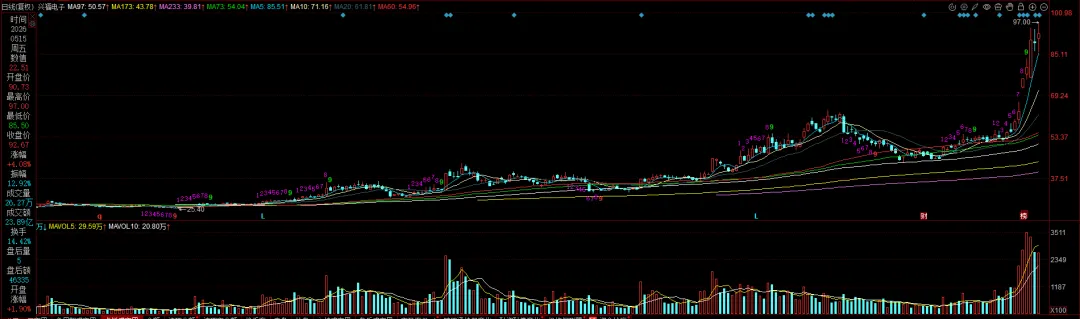

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡ139.30гҖҒ112.50гҖҒ80.00

жіЁпјҡ$е…ҙзҰҸз”өеӯҗ$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ