手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

美的集团财报浅析

日期:2026-05-17 16:37:35 来源:网络整理 作者:本站编辑

评论:0

美的集团财报浅析

(

本文仅为基于公开信息的财务分析,仅供学习交流之用,不构成任何投资建议。投资者据此操作,风险自担。

)

最近由于时间比较自由一些,

喜欢观看上市公司的财务报表,也

跟自己从事工作有一定关联,而美的集团也是我之前一直关注的上市公司,结合自己的财务知识以及上市公司的公开年报,做一些简要的财务分析,供自己学习和大家探讨。(

文中引用的基础数据全部来源于上市公司年报,部分基于这些公开数据进行简要加工而成。

)

一、根据美的集团年报的数据简要加工的美的集团三年合并财务报表的利润表数据如下:

从以上报表可以看出,较之上年同期,美的集团的收入和净利润连续在2024年和2025年保持增长,总收入分别增长约9.5%和12.1%,净利润分别增长约14.9%和14.9%。

另外根据格力电器的2023-2025年年报数据,较之上年同期,其2024年和2025年的收入分别减少约7.3%和10%,其2024年和2025年的净利润分别增长16.8%和减少10.8%。

根据美的集团年报,公司的营业收入分为主营业务收入和其他业务收入,其中主营业务收入又分为智能家居业务板块和商业及工业解决方案板块(商业及工业解决方案板块又进一步细分为工业技术、楼宇科技、机器人与自动化和其他业务)(2025年年报披露口径),2024年年报披露的主营业务板块,较之2025年年报披露不同的是

商业及工业解决方案板块(2024年年报对该板块的细分为新能源及工业技术、智能建筑科技、机器人与自动化和其他业务,跟2025年年报的差异在新能源及工业技术和其他业务,智能建筑科技与楼宇科技的金额相同,机器人与自动化和其他业务没有发生变化),另外2023年年报的主营业务收入披露口径与2024年和2025年差异较大(2023年年报披露的主营业务划分为暖通空调、消费电器、机器人与工业自动化系统以及其他),公司在2024年对2023年年报披露口径进行了重述,但2025年没有对2024年的财务报表注明(经重列)的表达(参见2025年年报223页)。

1、收入分析(分业务板块)

下表为采用2025年报数据(2025年和2024年数据取自2025年年报223页)和2024年年报数据(2023年的数据取自2024年年报245页,其中为方便起见新能源及工业技术对应工业技术、智能建筑科技对应楼宇科技、机器人与自动化对应机器人与自动化、其他业务对应其他业务)

基于以上表格,公司的智能家居业务收入每年

保持

增长,较之上年同期,2024年和2025年分别增长6.1%和12.1%,毛利率2023年-2025年分别为28.69%、29.97%和29.90%。

另外,

根据格力电器的2023-2025年年报数据,较之上年同期,其消费电器收入(2024年将空调和生活电器合并为消费电器)在2024年和205年的收入分别减少约4.3%和10.4%,毛利率

2023年-2025年分别为35.56%、34.91%和35.28%

。

基于以上表格,

商业及工业解决方案(包含工业技术、楼宇科技、机器人与自动化和其他业务)整体的收入也保持每年增长,

较之上年同期,2024年和2025年分别增长6.9%和17.5%,

商业及工业解决方案

毛利率2023年-2025年分别为22.1%、21.4%和20.8%,呈逐年下降趋势。

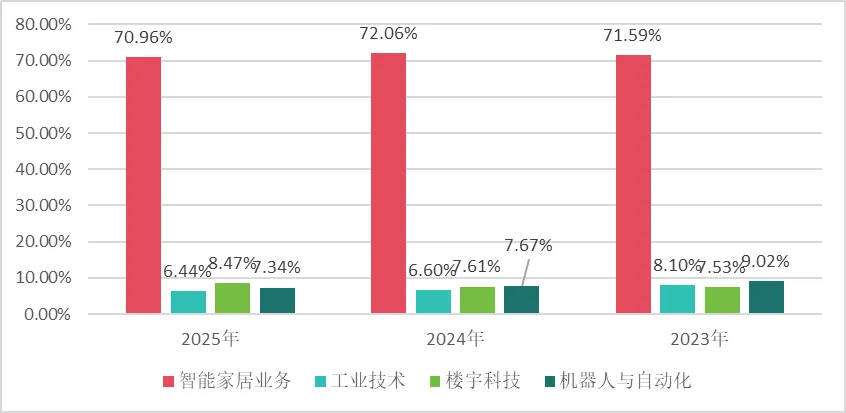

基于以上表格数据整理的各板块收入占当期主营业务收入的比例情况如下表:

智能家居板块的收入占比在2023-2025年度分别为71.59%、72.06%和70.96%,

商业及工业解决方案(包含工业技术、楼宇科技、机器人与自动化和其他业务)在2023-2025年度分别为28.41%、27.94%和29.04%,两大板块整体占比比例波动相对较小。相对于

商业及工业解决方案板块中的

其他主要细分板块,

楼宇科技的占比比例和绝对金额每年都在保持增长。

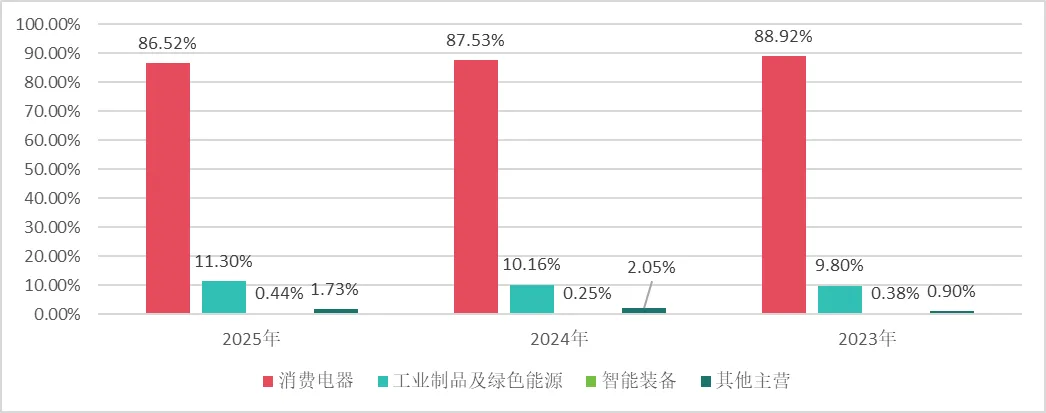

根据格力电器2023-2025年年报整理的主营业务收入占比示意图如下:

2、收入分析(分季度)

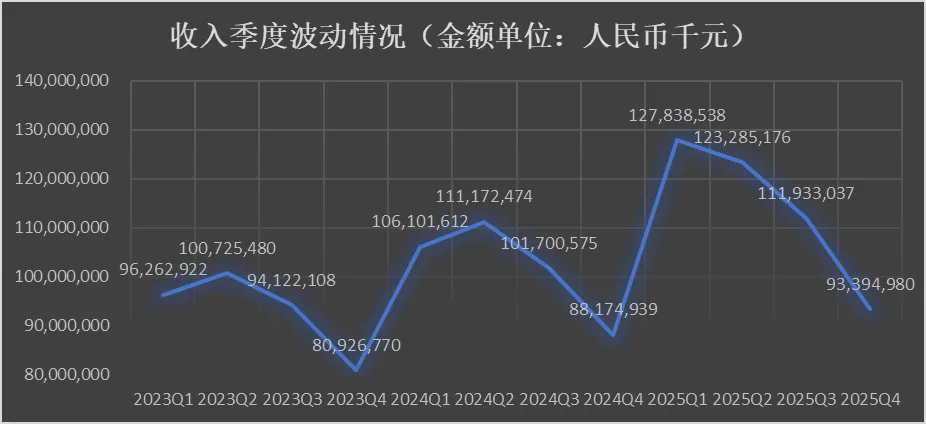

基于美的集团2023-2025年年报的数据整理出如下营业收入(包含主营业务收入和其他业务收入)的季节波动图如下:

整体上看,收入在每年的Q1和Q2的收入大于Q3和Q4的收入,每年的Q4收入最少,2023年和2024年Q2大于Q1的收入,但在2025年Q1的收入大于Q2的收入,公司没有披露具体原因,可能存在一些销售策略调整。

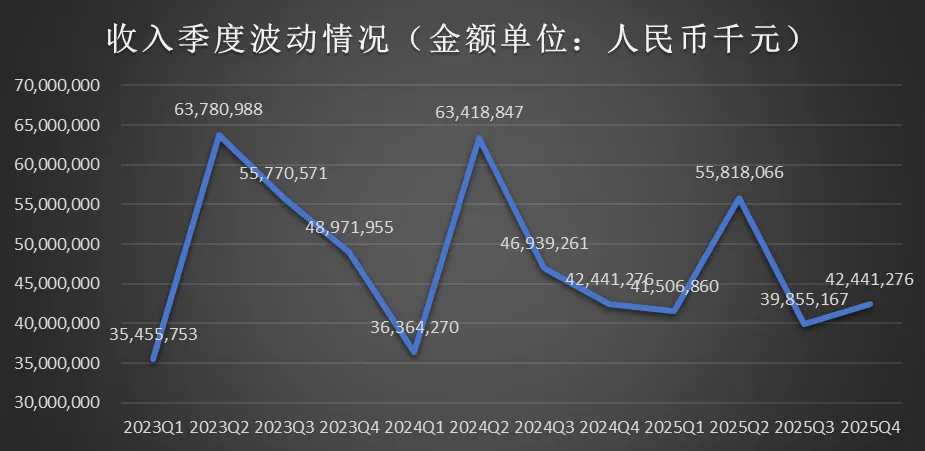

基于格力电器2023-2025年年报的数据整理出如下营业收入(包含主营业务收入和其他业务收入)的季节波动图如下:

格力电器的收入一般在Q2最高,Q3次之,Q1和Q4最低,与上面美的集团的季节波动接近存在一个季度的时间差。

3、收入分析(分销售模式)

基于美的集团

2023-2025年年报的数据整理出分销售模式信息如下:

公司的线上收入占比呈逐年上升趋势,且线上毛利率各年均高于线下毛利率。

4、收入分析(分地区)

基于美的集团

2023-2025年年报的数据整理出分地区信息如下:

公司的国外收入占比呈逐年上升趋势,国外毛利率跟年均高于或略高于国内毛利率。

5、营业成本分析

根据美的集团2023-2025年年报披露的营业成本构成整理的数据如下表所示:

原材料占整体成本的比例在2023-2025年分别为89.72%、90.03%和90.23%,呈逐年上升趋势,人工成本以及折旧等相对固定成本呈逐年下降趋势,可能得益于公司收入规模的不断增长,摊薄了人工成本以及折旧等相对固定成本。

6、产销量分析

根据美的集团2023-2025年年报披露的家用电器行业的销售量、生产量和库存量数据如下表所示:

2023-2025年,美的集团的生产量均小于销售量,可能说明管理层有意减少库存,2025年较之2024年库存量减少约6.17%,但2024年较之2023年的库存量增长为

42.15%

,根据公司年报解释主要系

2024

年底临近春节假期提前备货所致。

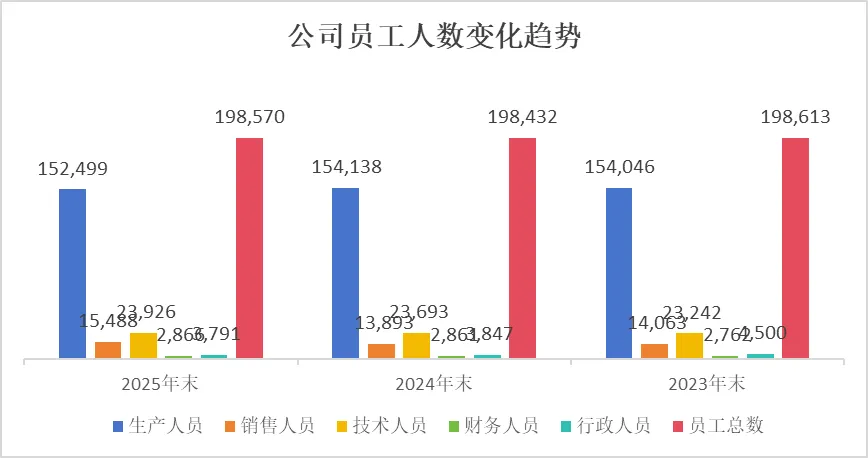

7、员工人数分析

基于美的集团2023-2025年年报的公布的员工人数信息整理的图表如下:

2023-2025年

公司的主要员工在于生产人员,人员数量在2024年少量增加后,2025年降至三年来最低人数,生产人员占整体人员的比例在2023-2025年分别为78%、78%和77%;其次为研发人员,每年占比均为12%,且员工人数呈逐年增加趋势;再次为销售人员,其在2024年人员减少后,2025年增加至三年来最高人数,销售人员占整体人员的比例在2023-2025年分别为7%、7%和8%;行政人员人数逐年下降,由2023年的4500人下降至2025年的3791人。

根据上面的生产人员数量以及对应的主营业务收入,2023-2025年,每名工人对应的收入产出分别约为223.4万元、242.7万元和277.2万元,呈逐年上升趋势。

根据上面的员工总人数以及合并现金量表中的

支付给职工以及为职工支付的现金的数据,2023-2025年,每位人员年平均工资分别约为19.44万元、22.07万元和22.05万元。

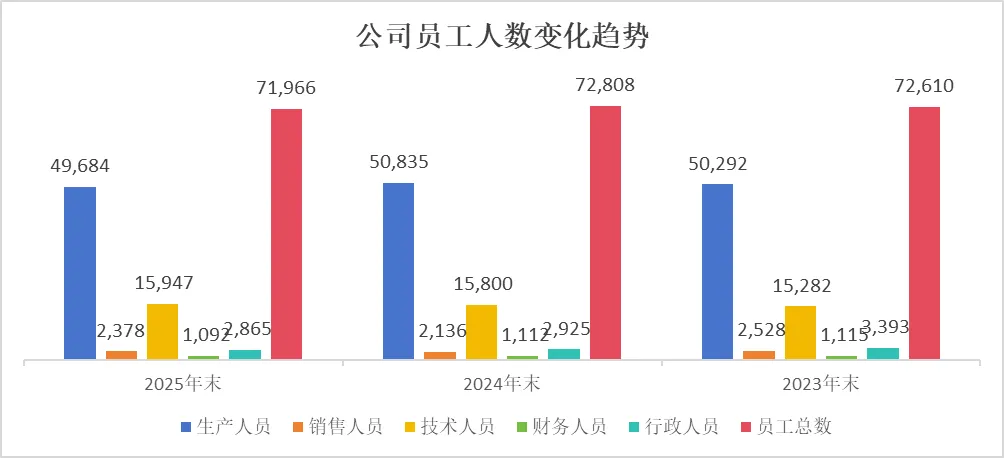

基于格力电器2023-2025年年报的公布的员工人数信息整理的图表如下:

2023-2025年个格力电器

公司的主要员工在于生产人员,人员数量在2024年少量增加后,2025年降至三年来最低人数,生产人员占整体人员的比例在2023-2025年分别为69%、70%和69%;其次为研发人员,员工人数呈逐年增加趋势,研发人员占整体人员的比例在2023-2025年分别为21%、22%和22%

;再次为行政人员,人数呈逐年下降趋势,

由2023年的3393人下降至2025年的2865人,第四为

销售人员,其在2024年人员减少后,2025年增加至2378人,销售人员占整体人员的比例每年均在3%。

根据格力电器上面的生产人员数量以及对应的主营业务收入,2023-2025年,每名工人对应的收入产出分别约为347.1万元、333.9万元和309.5万元,呈逐年下降趋势。

根据格力电器上面的员工总人数以及合并现金量表中的

支付给职工以及为职工支付的现金的数据,2023-2025年,每位人员年平均工资分别约为15.41万元、16.18万元和16.63万元,呈逐年上升趋势。

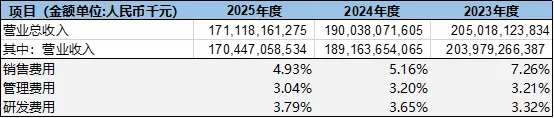

8、期间三费

(销售费用、管理费用和研发费用)

分析

基于美的集团2023-2025年年报的财务报表数据整理的期间三费费用占比(三费与营业收入的比例)如下表所示:

虽然三费费用的绝对值在2023-2025年期间都在增长,但因收入的增长,其在各年的占比基本呈逐年下降趋势(研发费用除外,研发费用逐年增长)。

9、利润表其他科目

分析

基于美的集团2023-2025年年报的财务报表数据,合并利润表其他项目(除营业总收入、营业总成本、税金及附加、期间三费、所得税费用以外的项目)合计贡献的净收益分别占当期利润总额的比例分别为12.0%、18.9%和18.0%。

二、根据美的集团年报的数据简要加工的美的集团三年合并财务报表的现金流表数据如下:

公司在2023-2025年的经营活动产生的现金流量净额均为正,分别约为579.0亿元、605.1亿元和533.5亿元。

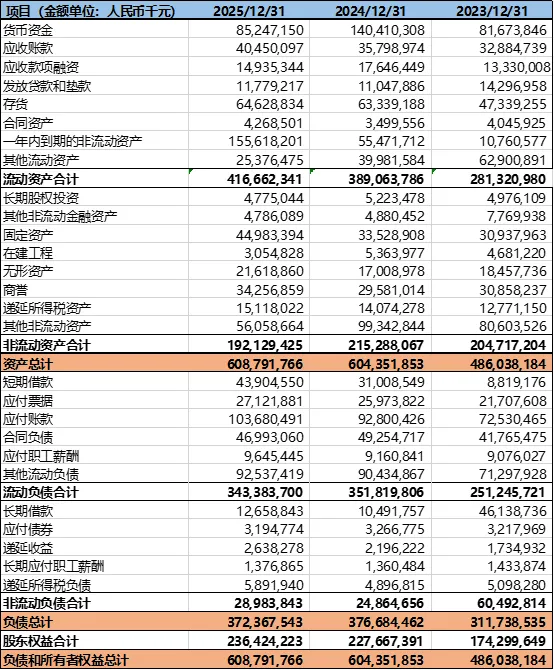

三、根据美的集团年报的数据简要加工的美的集团三年合并财务报表的资产负债表数据如下:

截止至2023-2025年12月31日,公司的资产负债率分别为64.1%、62.3%和61.2%,呈逐年下降趋势。公司的流动资产-流动负债为净流动资产,净额余额分别约为300.75亿元、372.44亿元和732.79亿元;公司的净流动资产/(负债)(不含存货)分别为(172.64亿元)、(260.95亿元)和86.50亿元。

1、商誉分析

基于美的集团2023-2025年年报的财务报表数据,美的集团的商誉信息如下:

根据以上公开信息,美的集团形成的主要商誉来源于KUKA集团、TLSC集团和小天鹅,除小天鹅在2023年12月31日、2024年12月31日和2025年12月31日余额没有发生变动以外,其他两家的余额有一定的波动,波动可能来源于外汇汇率的影响,除此之外,没有看到2023-2025年这三个商誉导致的减值信息。

2、在建工程分析

基于美的集团2023-2025年年报的财务报表数据,美的集团的主要在建工程信息如下:

公司在2023-2025年度,分别投入的在建工程的金额分别约为为43.86亿元、34.27亿元和46.08亿元,转入固定资产的金额分别约为34.67亿元、26.25亿元和66.34亿元,三年合计在建工程新增约为124.22亿元,转入固定资产三年合计约为127.25亿元,尤其是2025年转入固定资产的金额占三年转入固定资产合计数52.1%,其中上海全球创新中心项目转入的金额占三年转入固定资产合计数的28.5%。无法在公开年报中获取各个在建工程建设目的以及转入固定资产后的具体使用方向,但可以了解到公司每年持续不断在加强固定资产建设。

四、总体分析

总的来看,美的集团在2023-2025年度,无论是收入规模还是净利润,都呈现增长向上趋势,在智能家居业务板块和商业及工业解决方案板块都在稳步向上,但智能家居业务板块仍然占据收入的绝大部分(基本在2023-2025年三个年度约占主营业务收入的七成以上),智能家居业务板块的毛利率也高于

商业及工业解决方案板块整体毛利率,可以理解智能解决业务板块属于公司的主要核心业务板块,但也不能忽视商业及工业解决方案板块,该板块的年度增长率均高于智能家居业务业务板块,在2025年还有加速的趋势(2025年

商业及工业解决方案的收入增长率为17.5%,与此相对应的智能家居业务板块为12.1%;2024年

商业及工业解决方案的收入增长率6.9%,智能家居业务板块为6.1%

),商业及工业解决方案板块未来是否仍延续这个增长趋势,有待进一步观察。

公司的线上渠道收入占比在逐年增加,从2023年的20.79%,到2024年的21.03%,增加到2025年的22.14%,线上毛利率在2023-2025年也均高于线下毛利率。线上渠道是否能否持续发力,需要持续观望。

公司的国外收入占比也在逐年增加,

从2023年的40.56%,到2024年的41.52%,增加到2025年的42.93%,在目前的全球经济环境下,未来是否能够继续保持现有的势头,需要将该项结果交给未来去印证。

2023-2025年,公司不断在固定资产建设方面不断投入,包括国内和国外项目的建设,受限于公司披露的信息,虽然无法了解到各个项目建设的具体目的,扩建其生产产能可能是其中的一个方面,未来这些潜在可能的产能是否能够进一步得到利用扩展,需要进一步得到验证。

打赏

更多

>

同类资讯

• 2026年中国电子胶带行业产业链、�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

从创业实践和最新财报,看AI时代软件股的赢家、输家与终极护城河

0

2

人类可食用性研究报告

0

3

【今日】股票事件分析报告

0

4

MLCC离型膜涨价周期下的深度研究报告

0

5

NeurIPS 2025 深度研究报告(17)|Data-centric AI - Data-centric AI methods and tools

0

6

2026问题经济OPC一人公司的核心引擎研究报告(附下载)

0

7

【研究报告】2026年度全球供应链调查:从动荡中发现机遇(节选)

0

8

【研究报告】2026 年全球经济与市场展望(节选)

0

9

行业报告|沙利文-全球分子诊断市场:战略机遇与增长指标——结构性变革驱动下的390亿美元赛道重塑

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved