尽管当下市场环境依然复杂多变,但小企鹅的财报依然稳健,三大主业“印钞”能力一如既往,关于AI方面的各种疑虑,这篇腾讯2026Q1业绩会纪要全文里管理层的回应要比外界各种声音更为客观全面,值得细细一看。

本期的季报比较简单,和往常一样,继续做个常规记录。

一、 主要经营数据

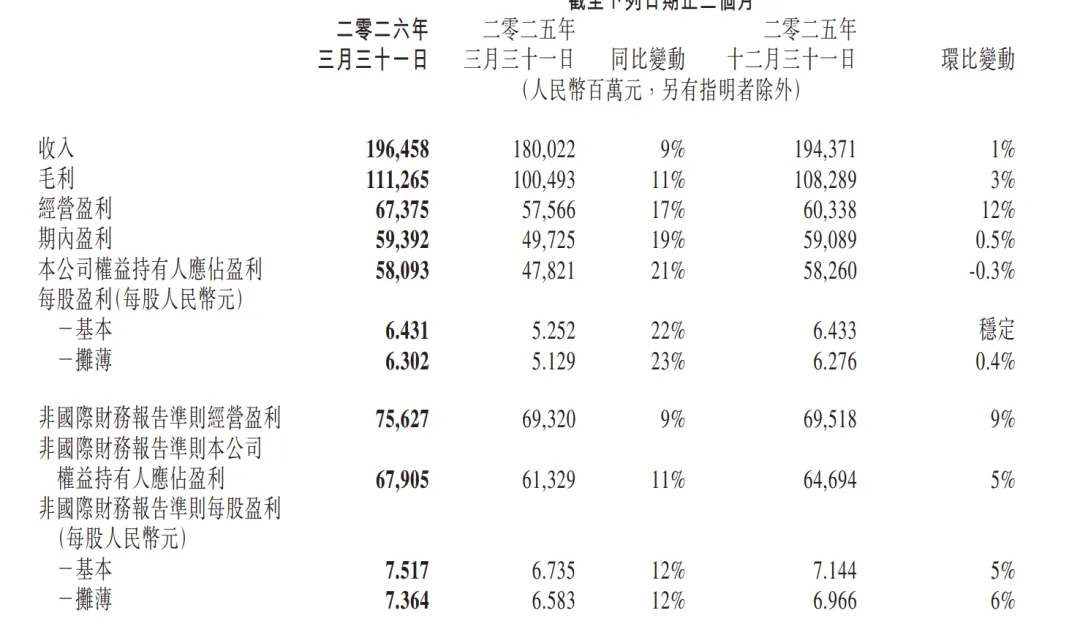

一季度,公司实现营收1965亿,同比增长9%。IFRS净利润为581亿,同比增长21%。Non-IFRS净利润679亿元,同比增长11%。

净利润显著高于营收增速,这得益于高毛利业务的增长和经营效率的持续提升。Non-IFRS净利润增速11%则更能反映主营业务的健康增长态势。

经营利润同比增长 17%,至人民币 674 亿。非国际财务报告准则经营盈利同比增长 9%,至人民币 756 亿。财报显示若剔除新 AI 产品相关影响,非国际财务报告准则经营盈利同比增长 17%,至人民币 844 亿。

也就是说,单季度腾讯光AI新产品这一块就砸了88亿,差不多一天一个亿的节奏,主要投给了混元(Hy)、元宝、WorkBuddy这些新AI产品,这笔钱直接把利润增速拉低了8个百分点。

现在AI这趟车的竞争实在是太卷,就连一向稳健的小马哥也在业绩会上表示,一年前以为腾讯已经顺利搭上AI赛道、站在船上了,结果走着走着发现行业实在变化太快,之前的布局根本不够用,等于坐的船一直在漏水,现在虽然感觉挤上了AI赛道,但根本不敢松懈坐定 。

。

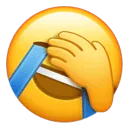

用户数据方面:微信及WeChat月活跃账户数达到14.32亿,这么大基数,还能同比增长2%,国民级应用地位依然稳固。

二、 各业务板块经营数据

1、增值服务业务

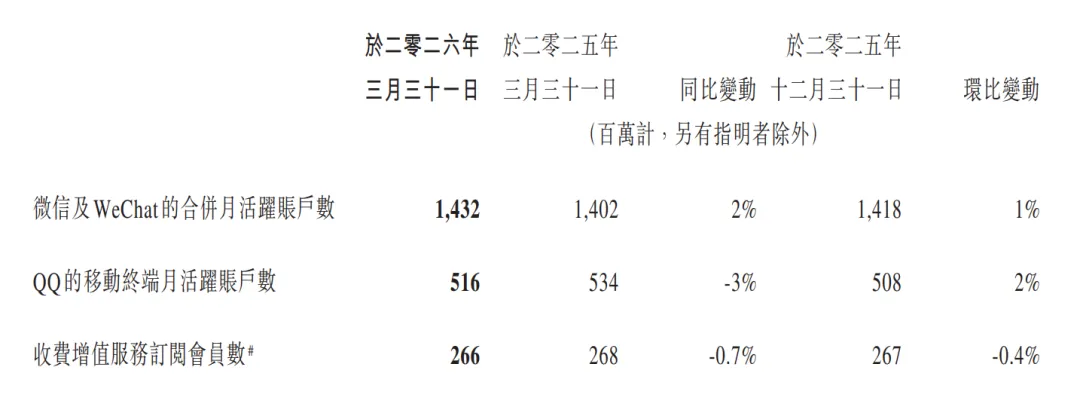

增值服务业务一季度收入同比增长 4%,至人民币 961 亿。

本土市场游戏收入为人民币 454 亿,同比增长 6%;收入增速大幅低于本土市场游戏流水增速,主要是 2026 年春节假期晚于 2025 年,致使更多收入递延至本季度之后才确认入账。从财报上可以看出这个月递延收入这个未来业绩的蓄水池一下子多出了300多亿,这些提前收到的钱会在接下来几个季度慢慢释放确认收入。

本土市场游戏流水同比增速达十几个百分点,主要得益于《王者荣耀》、《和平精英》及《三角洲行动》等长青游戏流水的持续创新高。AI在反作弊、新手引导和内容生成方面的应用,进一步优化了玩家体验,延长了游戏生命周期。

国际市场游戏收入人民币 188 亿,同比增长 13%,主要得益于《部落冲突:皇室战争》《鸣潮》以及 PC 端《无畏契约》的收入增长,游戏出海如今已成为公司稳定的增长引擎。

公司游戏业务的印钞机能力依然十足。

社交网络收入同比下降 2%,至人民币 319 亿,和上述本土游戏一样,主要也是受到 2026 年春节假期晚于 2025 年的影响,导致本季度确认的本土市场手游道具销售收入较 2025 年第一季有所减少。

2、营销服务业务

收入同比增长20% 至382亿元,是增速最快的板块。腾讯广告现在的营收体量已经非常庞大,一个季度382亿,一年差不多能做到一千五六百亿。

眼下整体经济环境并不怎么景气,腾讯的广告业务还能在高基础上,继续保持着快速增长,核心原因就是AI的赋能。

公司升级了广告推送算法,让广告推送可以更精准、更容易地被用户接受。同时,公司还完善了微信内部一站式营销交易体系,用户看到广告后可以直接在微信里完成下单购买,这大大提升了广告的实际转化效果,广告主看到投放有回报,自然也愿意提高投放价格、加大投放力度。

还有就是腾讯推出的AI智能投放工具AIM+,按财报的表述如今已经服务了近三成的广告商家。

另外,管理层在业绩会上表示,广告加载率仍有巨大提升空间,未来增长跑道很长,目前腾讯视频号广告加载率仅维持在4%-5%。

从这个数据可以看出,本季度20%的营收增长并没有依靠牺牲用户的体验,广告加载率依然处于行业较低水平,这为腾讯后续广告收入的提升留出了更多的空间。

不过,管理层现在也并不急于快速提高广告加载比例,毕竟还有多条增长赛道可以发力。

与此同时,视频号用户总时长同比增长超过了20%,流量规模持续稳步上涨,不得不说,腾讯的小视频运营的还是颇为成功的,一边是不断走高的用户时长,一边是偏低的广告加载率,这也意味着视频号未来的广告业务增长潜力还很大。

3、金融科技及企业服务业务

收入同比增长9%至599亿。其中:

金融科技:商业支付和理财服务收入稳步增长。

企业服务:收入同比增长20%,增长主要得益于云服务(特别是AI相关服务)需求的上升,以及微信小店交易额增长带来的技术服务费。腾讯云在AI的赋能下,正从基础资源租赁向更高价值的PaaS和SaaS模式升级。管理层在业绩会上表示,公司现在和未来报告的腾讯云收入,都是真正的外部收入,并不包括非常可观的内部 Token 消耗 。

。

三、 成本、费用与盈利能力

1、毛利率

一季度毛利率为57%,同比提升1个百分点,维持在较高水平。主要是由于高毛利的广告和游戏业务占比提升。其中:

增值服务业务毛利同比增长 9%,至人民币 601 亿,增速略高于增值服务业务收入增速,毛利率由上年同期 60% 提升至 63%。

营销服务业务毛利同比上涨19%,达到210亿元。本季度营销服务毛利率55%,去年同期56%,上个季度更是高达60%,环比下滑较多一些。主要原因是AI相关硬件设备折旧、算力运营成本大幅上涨。

能明显看出,腾讯正在为广告业务搭建AI底层基建主动让出一些短期利润。把资金投入到算力储备、技术研发和大模型升级上,目的也是为了长远提升广告的投放效率和议价能力,以筑牢业务竞争壁垒。

结合本季度近88亿的AI新产品投入就能看出,不管是广告板块毛利率回落,还是巨额的AI产品开支,本质都是同一逻辑:用短期成本承压,换取未来AI时代的长期增长和行业话语权。

金融科技及企业服务,本季度毛利同比上涨13%,达到312亿,毛利增速跑赢自身营收增速。毛利率从去年同期的50%上升至52%,主要得益于两方面:一是云业务高速增长带来规模效应,摊薄了运营成本;二是内部收入结构不断优化,优质高毛利业务占比提升。

2、费用开支:

销售及市场推广开支:同比增长44% 至113亿元,增幅不小,主要用于支持AI原生应用(如WorkBuddy)及新游戏的推广。

一般及行政开支:同比基本稳定在339亿元,反映AI投入带动的研发开支增加。

研发投入:同比增长19% 至225亿元,主要用于AI相关领域。

资本开支:一季度资本开支(会计确认)为319亿元,同比增长16%;资本开支(实际现金支付)为370亿元,同比增长35%。大幅高于预期,环比飙升63%。这个季度的资本开支超过了阿里的270亿。实际支付大于确认,差额反映了算力预付款,应该是公司积极为AI基础设施“囤货”所致。

四、其他方面

1. 投资收益:第一季实现 19.28亿。

2.分占联营公司及合营公司盈利36 亿,去年同期分占盈利46 亿。非国际财务报告准则下,分占联营公司及合营公司盈利 71 亿,去年同期为人民币 76 亿。

3. 所得税开支:第四季同比增长 6% 至人民币 145 亿元。

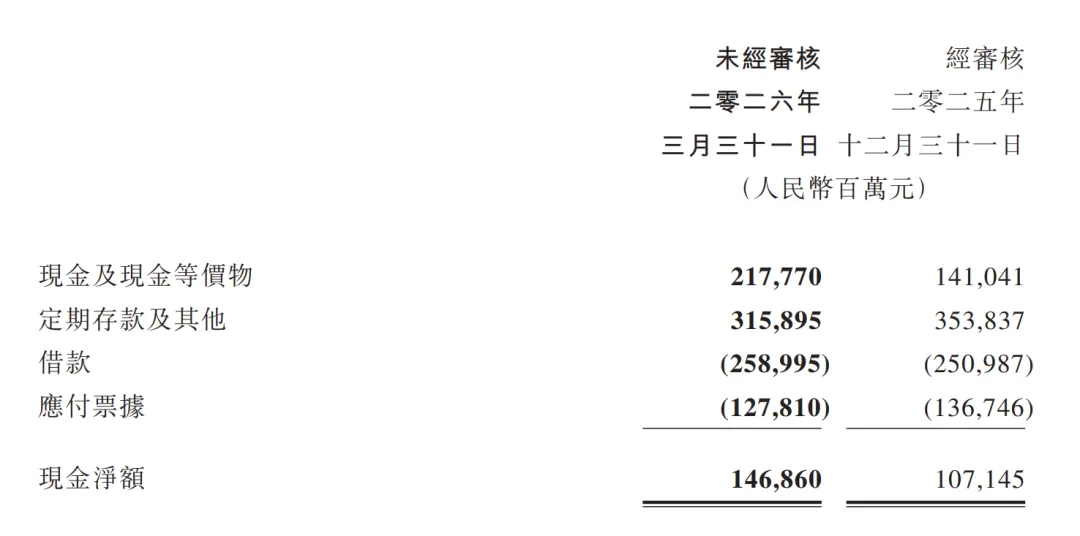

4. 现金及自由现金流:

一季度现金净额1469亿,同比增加63%。环比四季度的1071亿,多出了近400亿。

经营现金流:1014亿元,同比增加32%,造血能力强劲。

自由现金流:567亿元,同比增加20%。

5. 投资资产:上市公司公允价值为人民币5,471亿元,非上市投资公司权益的账面价值为人民币3,651 亿元,合计9000多亿。

6. 股东回报方面:一季度回购了约76亿港元的股份。

对于腾讯当下的整体估值、回购打算以及公司的投资资产,管理层在业绩会上有一段比较有意思的表述,值得提一嘴。

其表示半年前股价比现在高 50%,盈利却远不及当下,如今基本面向好、股价却走低,明确认定当前股价明显估值错位。公司近九月放缓回购,主要是因为统筹 AI 资本开支与资金使用优先级;此前虽觉股价偏低,但并不算是估值错位,如今确认错位后,公司将重新调整回购策略。

对于回购资金来源,管理层表示公司目前手握 1300 亿美元投资组合,可通过减持那些无大模型技术壁垒、却有着15-20 倍 PE的外部持仓,来回笼资金集中回购并注销自家剔除投资后仅 10 倍 PE的股权。无论后续股价是否回归合理,对于选择继续做股东的投资者来说,在显著更小的股本基础上,都能有所增益。

老实说,这一招其实还真挺好的,腾讯当下的估值确实被打压的有点狠,完全可以把投资组合里15倍、20倍甚至更高PE的同类不具备大模型竞争优势的公司变现,用来回购自家企业,这样既能增加股东回报,又能提升每股内涵价值!

总的来说,腾讯当前的核心底气就是其强大的现金流和业务闭环。未来它应该也有能力在重金投入AI的同时保持一定的股东回报。

本次业绩发布会上,管理层花了大量篇幅全面的阐述了AI战略的进展,直接看原话:

“更新一下我们在AI领域的进展。在过去的六个月里,我们在混元大语言模型上取得了重大进展,但我们认为这仅仅是个开始。我们首先彻底重组了基础模型团队,以新加入的、在大型语言模型领域拥有深厚专业知识的精英AI研究人员和工程师为核心。我们的新团队年轻、充满活力且具有极强的凝聚力,这使我们能够在这个高度动态的AI时代快速取得进展。

今年2月,我们重新设计了预训练和强化学习的系统与流程。我们从零开始,重构了基础设施,以确保在预训练数据以及基于数据的强化学习过程中保持强大的鲁棒性、可扩展性和效率。

我们大幅扩展了数据集,并加强了数据收集、清洗和合成能力,特别注重数据质量。在模型训练方面,我们升级了预训练和监督微调的流程,并扩大了强化学习的规模。在评估方面,我们不再盲目追求那些容易被操纵的公开基准测试成绩。相反,我们通过最新的考试、人工测试、产品反馈以及内部测试来评估我们的模型,以检验其在现实世界中的实际表现。

今年4月,我们推出了混元3预览版(Hunyuan 3 Preview)。当我们着手构建这个模型时,我们的目标是打造一个具有成本效益且稳健的模型,以适应多样化的应用场景,同时为向更大规模模型扩展降低风险。

混元3预览版的核心设计原则是提供全面的智能与成本效益,并针对现实世界的部署进行优化。我们超越了狭窄领域的专业化,迈向了综合智能,这包括整合推理能力、长上下文理解、指令遵循、对话、编码以及工具使用能力。

通过在推理端与模型进行协同设计,我们能够显著降低成本,使得这种智能在经济上足以支撑大规模应用。混元3预览版完全达到了这些预期。该模型已经成为中国领先的推理模型,并且在现实世界的软件工程和其他生产力AI智能体任务中证明了其有效性。

在内部,该模型已被部署在包括元宝、QQ和工作助手在内的131个广泛使用的内部产品中,这为模型协同设计过程提供了宝贵的反馈和迭代改进的基础。在外部,混元3预览版也受到了用户和开发者的广泛好评。在实际应用中,自4月28日以来,按Token消耗量计算,它在OpenRouter上所有可用模型中排名第一,甚至在5月8日免费期结束后仍保持领先地位。

尽管我们在混元3预览版上取得了显著进展,但我们认为这仅仅是混元大语言模型迈出的第一步。下一步是向更大参数规模的模型扩展。我们的混元团队已经开始研发更大参数的模型。通过利用我们现有的基础设施和从混元3中获得的经验,通过汇总更大更好的数据集并扩大更强大的强化学习规模,我们可以增强模型的上下文理解能力,提升其在编码等领域的智能体能力,并全面提高模型的通用智能。

通过与腾讯其他产品团队的协同设计与合作,我们正在优化数据集的选择,并将强化学习的重点放在高价值的应用场景上。

在基础模型之外,越来越明显的是,生成式AI智能体(Agentic AI)代表了一个突破性的应用场景。在AI聊天机器人普及之后,智能体在提升生产力方面显得更具价值。从最初的应用场景如通过“代码助手(Code Buddy)”等产品支持程序员编写代码,到现在满足更广泛的工作负载和职业需求如Claude和Work Buddy。

这些突破之所以成为可能,得益于更强大的模型,以及允许模型使用工具并作为接口让用户有效管理智能体的硬件/平台基础设施。我们的平台在托管AI智能体方面天生具有许多优势,因为用户可以通过我们的通信和浏览界面(如企业微信、QQ、元宝和QQ浏览器)来控制AI智能体。

除了第三方应用程序外,用户还可以根据自己的需求、偏好以及基于Token成本和性能的考虑,从广泛的模型中选择使用哪一个模型。在未来,AI智能体将能够访问我们的小程序生态系统,并将小程序代码作为AI的技能来使用。

腾讯在生成式AI部署方面已经确立了早期的领先地位,“工作助手”产品在日活跃用户(DAU)上的领先表现就是明证。尽管目前仍处于采用周期的早期,但代码助手和工作助手已经在活跃用户和付费用户中实现了强劲的有机增长和高留存率。

早期采用者在AI智能体上花费的大量时间以及与智能体的高频互动,为腾讯形成了一个良性的反馈循环,这使我们能够识别并提供互补的软件和服务,从而进一步推动AI智能体在更广泛的企业和高级消费者(Prosumer)用户群中的使用。

随着用户使用更多的AI智能体来处理更复杂的任务,付费用户的转化率也在增加,这导致了最近几周腾讯云上的API调用和用量出现了快速增长。”

总的来说,AI模型方面公司取得了一些突破,发布了性能领先的Hy3 preview大语言模型,自4月28日以来,在OpenRouter的Token消耗量排行榜上稳居前列,证明了其技术实力还是可以的。AI产品方面,WorkBuddy已成为中国使用最广的效率AI智能体服务,覆盖了众多企业客户。

腾讯在AI应用层面也算是摸到了一些商业化的方向。更为关键的是,之前AI的投入基本和自身业务高度绑定,游戏、广告、云服务三大核心业务本身就能直接从AI技术落地中受益。

在问答环节中关于AI投入的“时间差”的问题,管理层明确将AI投入分为了短周期和长周期。短周期(广告、内容推荐)已直接产生回报;长周期(混元大模型、元宝)从投入到产生显著收入存在一定的时间差。

应该说腾讯在AI大模型上的布局看似谨慎,实则有着非常务实的判断,科技发展的初期,方向往往不明朗。很多看似领先的投入,可能会因为行业方向突变,反而变成未来发展的“累赘”。

而腾讯选择跟随策略,相对来说更加稳妥、也更贴合行业本质。互联网时代用户扩张边际成本较低,可AI时代用户每一次使用,都会持续消耗算力、电力等硬性资源,昔日烧钱抢流量的模式已然行不通。单纯抢占市场份额不一定就能筑牢用户粘性。比起用户规模,能否切实解决用户刚需、打造具备付费价值的实用服务,才是AI发展的核心关键。

然而市场的选择、股价的走势向来耐人寻味,要说茅台这类传统的白酒“老登”企业当下行业低谷期,不受资金青睐,可连腾讯这样的,估值同样被压缩至历史底部区间 。

。

纵观公司基本面,除去AI大模型布局没能抢占行业前沿之外,其余各项核心主业发展稳健,经营态势向好,没有任何“盐碱化”的趋势。反观市场之中,不少前景尚不明确的科创企业,今年以来股价却一路狂飙至泡沫。价值投资的难处就是这么的多,市场复杂多变,不是考验你这项,就是考验你那项,投资途中的大多数时候,持仓感受都不会太顺畅,往往80%可能都是无效的守候时间,确实考验定力和功底。

今年以来,腾讯股价回调较多,自己的持仓占比也微微回落到了20%的理想仓位以内。借着市场下跌的机会,人弃我取,正好逢低小捡一点,将持仓占比维持在既定的20%理想占比 。

。

注:本文提到的公司,不做任何投资建议啊。仅仅只是个人对企业的跟踪记录和投资逻辑的梳理,很有可能存在认知偏差。每位投资者在做出投资决策前,都应根据自己的风险偏好进行独立思考和深入研究,以便为自己的钱袋子深度负责。

个人经验,在长期的价值投资过程中,市场低效的阶段有时会长达数年,期间的危机和风险所引发的非理性下跌和持续低迷,特别容易让人反复质疑自己的投资决策,如果不是深度理解自己所持有的企业和投资标的,哪怕是ETF,也是很难熬过漫长的冬天的,即便是“抄作业”也很容易失败。

重要的事情讲三遍:

独立思考,投资有风险,入市需谨慎!

独立思考,投资有风险,入市需谨慎!

独立思考,投资有风险,入市需谨慎!

2.企业跟踪记录与研习:腾讯(2024年会讲话/回顾整理Q3记录/回购将暂停)

3. 企业跟踪与研习:腾讯(2024年报梳理:韧性增长,AI战略开启 )

4. 企业跟踪与研习:腾讯(2025一季报梳理:AI赋能露锋芒/电话会问答纪要 )