2026年一季度,保险行业呈现负债端持续向好、资产端短期承压、结构优化纵推进的整体格局。

在低利率环境延续、监管引导长期资金入市、居民储蓄迁移等多重因素交织下,行业经营韧性凸显,业务结构、资产配置与渠道模式同步迈向高质量发展新阶段。

01

行业规模稳步扩张,经营韧性持续增强

2026年第一季度保险行业保持稳健扩张态势,保费收入与资产规模同步增长,业务结构持续优化。

全行业原保险保费收入达23104亿元,同比增长6.3%;总资产规模突破42.47万亿元,同比增长12.3%,净资产3.78万亿元,同比增长7.3%,行业资本实力与抗风险能力稳步提升。

分业务板块来看,人身险成为增长核心引擎,一季度保费收入19289亿元,同比增长7.9%,其中寿险保费15035亿元,占比达78%;财产险保费收入3815亿元,非车险占比超四成,健康险、责任险、农险等新兴险种快速发展,业务结构从传统车险依赖向多元保障转型。

上市险企经营呈现利润分化、价值高增、净资产稳健特征。

净利润层面,新华保险(+10.5%)、中国太保(+4.3%)实现正增长,其余险企受投资端波动影响有所回落;

新业务价值(NBV)全线双位数增长,国寿(+75.5%)、新华(+24.7%)、人保寿(+21.0%)、平安(+20.8%)、太保(+9.6%),负债端价值创造能力显著回升;

净资产较年初均实现增长,新华(+10.8%)、太保(+5.8%)领跑,行业资本实力持续夯实。

02

负债端储蓄需求释放

2026年第一季度负债端总量稳增、结构升级特征,居民低风险偏好下储蓄迁移效应凸显,推动保费持续增长。

人身险方面,分红险成为核心增长引擎,国寿浮动收益型业务首年期交占比超90%,太保代理人渠道10年期及以上分红险新保期缴占比逐月提升,产品结构从传统刚性负债向浮动收益型转型,有效降低负债成本压力。

渠道层面呈现个险根基稳固、银保高增提质格局。

头部险企个险渠道仍是新业务核心贡献,银保渠道在“1+3” 网点松绑、储蓄需求旺盛带动下爆发增长,太保、新华银保期交保费显著增长,渠道结构从规模导向转向价值导向,银保期交占比持续提升,有效改善业务价值率。

新单保费增速分化,期交业务保持高增。平安(+45.5%)、国寿(+19.5%)新单保费领跑,主要受益于开门红布局与产品竞争力提升;期交保费均实现双位数增长,人保寿(+84.5%)、太保(+41.2%)、新华(+25.6%),业务缴费结构持续优化,长期保障型业务占比提升,为后续价值增长奠定基础。

新业务价值全线回暖,核心得益于产品转型、渠道优化、成本下降三重红利。一季度上市险企 NBV 均实现双位数增长,国寿凭借开门红与产品结构优化实现 75.5% 高增,平安、新华、人保寿均保持 20% 以上增长,太保稳健增长 9.6%,行业价值创造能力回归上升通道。

负债成本进入下行通道,利差损风险持续缓释。

一方面,预定利率下调后传统险定价上限降至2.0%,分红险保底利率1.75%,万能险保底利率1.0%,行业负债刚性成本显著下降;

另一方面,万能险结算利率整体下行,部分账户降至2.9%左右,负债端成本压力持续缓解,为利差改善创造条件。

财险板块呈现保费稳健、COR优化特征。

平安财险(+6.8%)、人保财险(+1.4%)保费正增长,太保财险小幅波动;

综合成本率(COR)全线改善(在财险行业,综合成本率越低越好,低于100%即承保盈利),人保 / 中国财险(94.2%)< 平安财险(95.8%)< 太保财险(96.4%),大灾风险低位、报行合一落地、渠道优化共同推动承保盈利提升,财险盈利稳定性增强。

03

资产端短期波动,长期配置趋势明确

一季度权益市场震荡调整,沪深300指数下跌3.9%,恒生指数下跌3.3%,叠加债市小幅波动,上市险企投资收益率普遍承压。

年化总投资收益率分化,太保(3.2%)> 中国财险(2.8%)> 国寿(2.2%)> 新华(2.1%)> 人保(2.0%),同比均有回落,主要受权益资产公允价值波动影响。

净投资收益率保持稳健,平安(3.2%)、太保(2.8%)领先,得益于高股息资产带来的稳定现金流。

新金融工具准则下,大量股票计入交易性金融资产(FVTPL),利润表对权益波动敏感度提升,导致一季度净利润出现分化,但净资产仍保持正增长,体现行业资产负债管理的稳健性。

低利率环境下,险资增配权益、优化结构趋势明确。2025年末主要上市险企股票投资占比显著提升,国寿(11.3%)、平安(14.8%)、太保(11.1%)、新华(11.8%)、人保(8.7%),同比均有不同幅度提升,股票与基金成为主要增配方向。

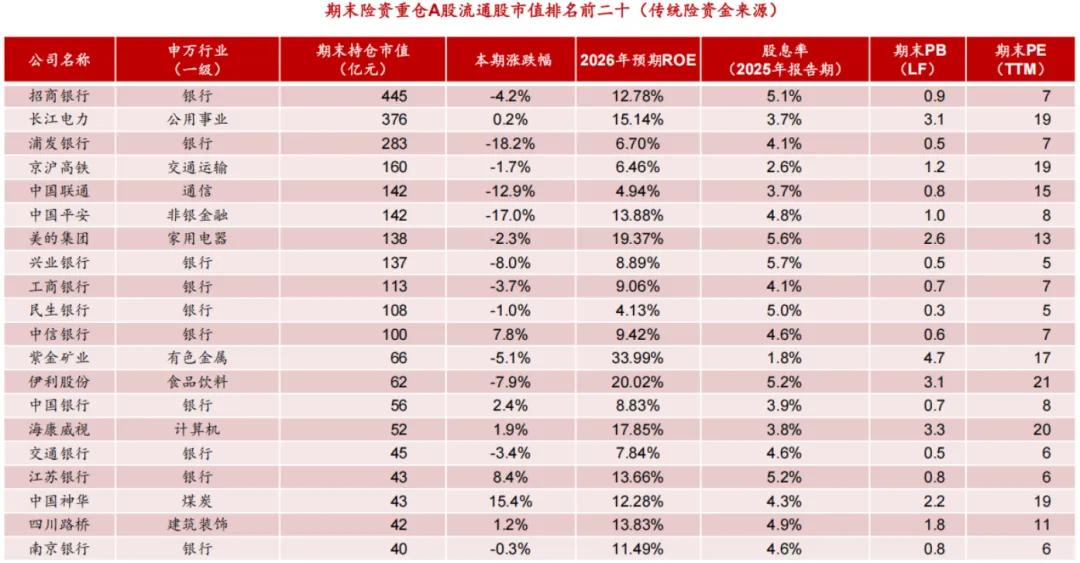

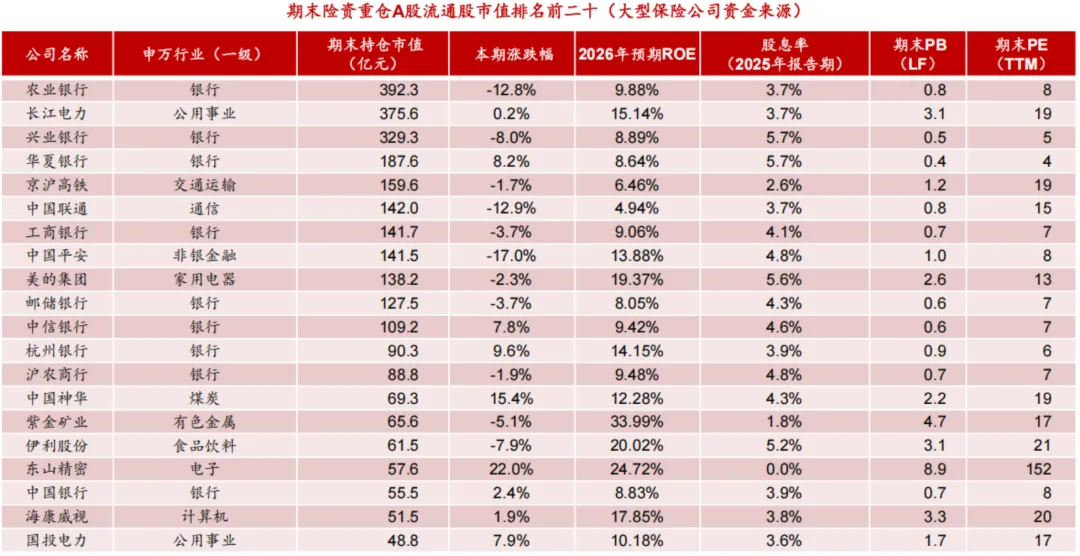

险资重仓流通股市值再创新高,2026年第一季度末合计持股市值7489亿元,环比增长6.2%,持仓数量752亿股,环比增长6.0%。

行业配置呈现金融领衔、消费制造并重格局,持股市值前五为银行(3521.1 亿)、公用事业(652.8 亿)、交通运输(406.4 亿)、电力设备(233.5 亿)、电子(227.7 亿),低估值、高股息、稳现金流资产成为配置核心。

2026Q1险资重仓流通股行业市值分布(亿元)

加仓方向聚焦金融、医药、交运、煤炭,重点增持银行、非银金融、医药生物、交通运输、煤炭等15个行业;

减仓集中于电力设备、有色金属、计算机、电子、汽车等成长板块,持仓结构向价值型倾斜。

新进标的以家用电器、银行、电子、食品饮料、机械设备为主,国寿新进美的集团、五粮液、江苏银行,平安新进中国广核,瑞众人寿新进五粮液、三一重工,持仓风格延续稳健导向。

2025年以来监管持续引导长期资金入市,从 “大力推动” 升级为 “健全机制”,险资入市制度不断完善。2025年12月监管调整风险因子,持仓超三年的沪深 300、中证红利成分股风险因子从0.3降至0.27,降低长期权益配置资本消耗;三批长期股票投资试点规模达2220亿元,鸿鹄基金等试点产品持续布局高股息蓝筹,2026年第一季度新进贵州茅台、工商银行等核心资产。

政策引导下,险资权益配置具备长期提升空间。

按照监管要求,大型险企每年新增保费30%用于A股投资,据机构测算,2025年六大险企新增保费30%部分达3005.77亿元,为A股提供持续增量资金;偿二代规则优化、长期投资优惠政策落地,进一步提升险资权益配置意愿,长期来看股票投资占比仍有提升潜力。

险资配置以负债匹配、偿付能力约束、长期收益为核心,与传统资管机构存在本质差异。一方面,负债端久期长达10-15年,要求资产端匹配长久期、稳收益资产;另一方面,偿付能力监管约束下,权益配置需平衡收益与资本消耗,长期持有高股息资产可降低风险因子消耗,提升配置效率。

不同资金来源呈现差异化偏好:传统险聚焦低PB、高股息、大市值蓝筹,重仓招商银行、长江电力、浦发银行等;分红/万能账户周期性更强,持仓标的股息率略低于传统险;寿险公司直接投资银行股占比近半,侧重银保协同;财险公司除银行股外,兼顾成长属性标的,配置更趋灵活。

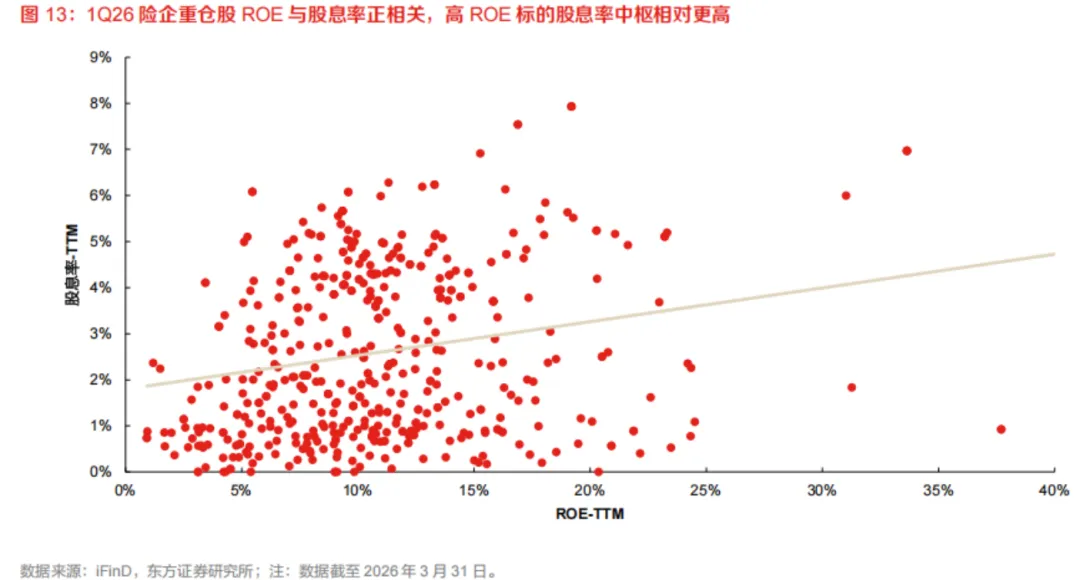

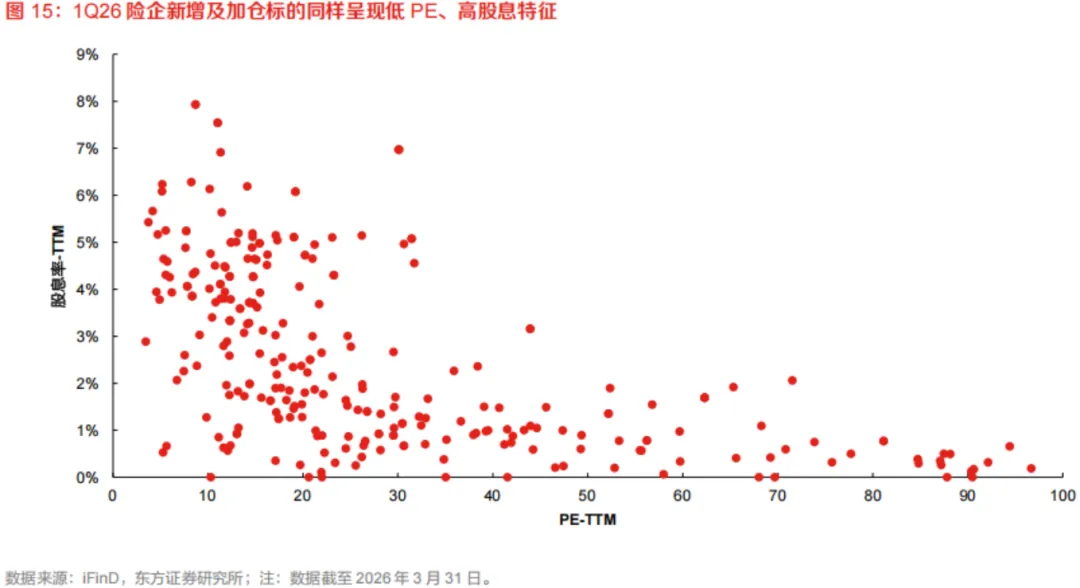

险资重仓股呈现低估值、高股息、稳盈利特征。持仓标的ROE集中在5%-15%区间,股息率随ROE提升呈正相关,高ROE标的具备更强分红基础;PE分布集中于30倍以下,低估值区间股息率更高,PE低于30倍标的股息率多在1%-5%,估值安全边际与分红收益兼备。

2026Q1险资重仓股 ROE 与股息率分布

高股息资产成为稳定收益核心,银行、煤炭、交运、公用事业等板块股息率普遍超4%,在低利率环境下具备显著配置价值。

2026年第一季度险资重点加仓中国银行、工商银行、中信银行等银行股,以及中国神华、陕西煤业等煤炭标的,高股息策略持续深化,为净投资收益提供稳定支撑。

04

行业格局:头部集中,高质量发展提速

监管趋严推动行业格局优化,分红险演示利率限高、银保 “报行合一” 落地,行业内卷缓解,市场资源向头部集中。老七家银保期交份额同比大幅提升,头部险企凭借渠道、产品、投资优势,在低利率环境下竞争力持续增强,中小险企转型压力加大,行业集中度稳步提升。

产品格局从刚性负债向浮动收益转型,分红险、万能险占比持续提升,传统险规模收缩。2025年预定利率下调后,分红险凭借 “保底 + 浮动” 优势,成为居民储蓄替代首选,国寿、太保、新华等头部险企快速推进分红险转型,产品结构优化带动价值率改善,行业盈利模式更趋健康。

保险行业当前正处于估值修复向估值拔升过渡阶段,核心逻辑在于盈利中枢上移。负债端,存款搬家、分红险转型、渠道优化支撑新单与NBV持续增长;资产端,长端利率企稳、权益市场回暖、高股息配置带动投资收益改善,资负共振驱动行业价值重估。

居民储蓄迁移成为长期驱动,2026-2028年为高息存款到期高峰期,保险产品凭借安全性、收益性优势,持续承接居民储蓄转移。测算显示,2026年存款脱媒流入保险资金约1万亿元,其中银保渠道8431亿元,同比增长11%,为负债端提供长期增长动力。

产品与渠道双轮驱动,分红险占比提升降低负债成本,银保渠道价值改善、个险渠道产能提升,共同推动NBV持续双位数增长。负债端成本下行与价值率提升形成共振,行业盈利稳定性显著增强,长期价值增长根基扎实。

低利率环境下,权益资产成为收益增强核心,险资股票配置占比稳步提升,从2022年7.9%升至2025年10.1%,有机构预计2026年中性假设下增量资金达7133亿元。长期资金入市政策持续落地,风险因子优化、投资比例放松,权益配置空间进一步打开,有望提升长期投资收益中枢。

高股息策略+成长布局并行,银行、煤炭、交运等高股息资产提供稳定现金流,电子、医药、机械设备等制造板块兼顾成长弹性,资产结构优化提升组合收益稳定性。随着权益市场回暖,投资端对利润的贡献将逐步释放,资负共振推动行业盈利中枢上移。

监管政策从规模引导转向质量提升,偿付能力规则优化、长期投资优惠、渠道规范管理,为行业营造良好发展环境。风险因子下调降低长期权益配置成本,长期股票投资试点享受偿付能力打折、豁免占比限制,提升险资长期投资积极性。

新会计准则实施提升业绩透明度,FVOCI账户平滑利润波动,VFA模型改善财务稳定性,行业盈利质量持续提升。监管引导行业回归保障本源,产品定价、渠道费用、资产配置规范化,推动行业从高速增长转向高质量发展,长期竞争格局持续优化。

05

小结

2026年一季度保险行业基本面呈现负债端高景气、资产端短期承压、结构优化加速的核心特征。

负债端凭借储蓄迁移、产品转型、渠道优化实现保费与价值双增长,NBV全线双位数回暖,负债成本持续压降;资产端受市场波动影响短期承压,但长期增配权益、高股息主导的配置逻辑不变,政策引导打开长期配置空间;行业格局向头部集中,严监管缓解内卷,高质量发展趋势明确。

中长期来看,保险行业正处于多重红利共振的关键阶段,居民储蓄迁移、权益配置提升、监管政策优化三大核心逻辑支撑行业持续向好。

负债端价值增长确定性强,资产端长期收益弹性充足,估值处于历史低位,行业具备中长期价值演化空间。随着市场环境企稳、资负共振效应显现,保险行业高质量发展之路将更为清晰,长期价值有望持续释放。