AI重构保险生态!水滴公司:从流量平台到科技龙头的高质量增长之路

在互联网保险与AI 技术深度融合的时代,一家扎根中国的保险科技企业正凭借全链条 AI 赋能、多元业务协同,走出独属于自己的高质量增长曲线。它就是水滴公司(WDH.N),作为纽交所中国保险科技第一股,它如何依托筹款、保险、数字化临床试验三大业务构建闭环?又如何通过AI 技术实现降本增效、盈利持续攀升?国元国际证券 2025 年深度分析报告,为你揭开水滴公司的增长密码。

一、公司基本盘:三大业务闭环,保险为核心盈利支柱

水滴公司成立于2016 年 4 月,2021 年 5 月登陆纽交所,历经多年发展,已从单一众筹平台,成长为集筹款+ 保险 + 数字临床试验解决方案于一体的综合型保险科技与医疗健康平台,形成相互赋能、流量互通的商业闭环。

1.保险业务:绝对核心,营收占比超85%

旗下拥有水滴保与深蓝保两大平台,累计服务1.17 亿保险用户,付费保单达3360 万,合作保险公司102 家,上线保险产品1967 款。作为第三方保险经纪平台,不承担保险风险,依靠收取经纪佣金盈利,是公司利润的核心来源。

2.众筹业务:流量基石,公益属性赋能商业

水滴筹是国内头部医疗众筹平台,截至2025 年上半年,累计4.8 亿人参与捐款,为354 万患者筹集700 亿元善款。不以直接盈利为目的,凭借社交裂变与AI 风控积累海量用户,为保险业务输送低成本精准流量。

3.数字化临床试验业务:产业延伸,数据反哺主业

旗下翼帆医药聚焦数字化临床试验与患者全病程管理,服务177 家药企与CRO,累计入组患者超1.2 万人。依托水滴筹病种数据与AI 匹配技术,缩短患者招募周期,同时沉淀医疗数据,优化保险精算模型。

从股权结构来看,创始人沈鹏持股22.17%,掌握 71.9% 表决权,保障公司战略决策效率;腾讯持股22.95% 为最大机构股东,博裕资本、瑞士再保险等知名机构加持,资本背景雄厚。

二、经营业绩:连续14 季度盈利,收入利润双增确定性强

历经业务调整期后,水滴公司已进入收入、利润、现金流同步向好的高质量增长阶段,盈利稳定性与持续性远超行业平均水平。

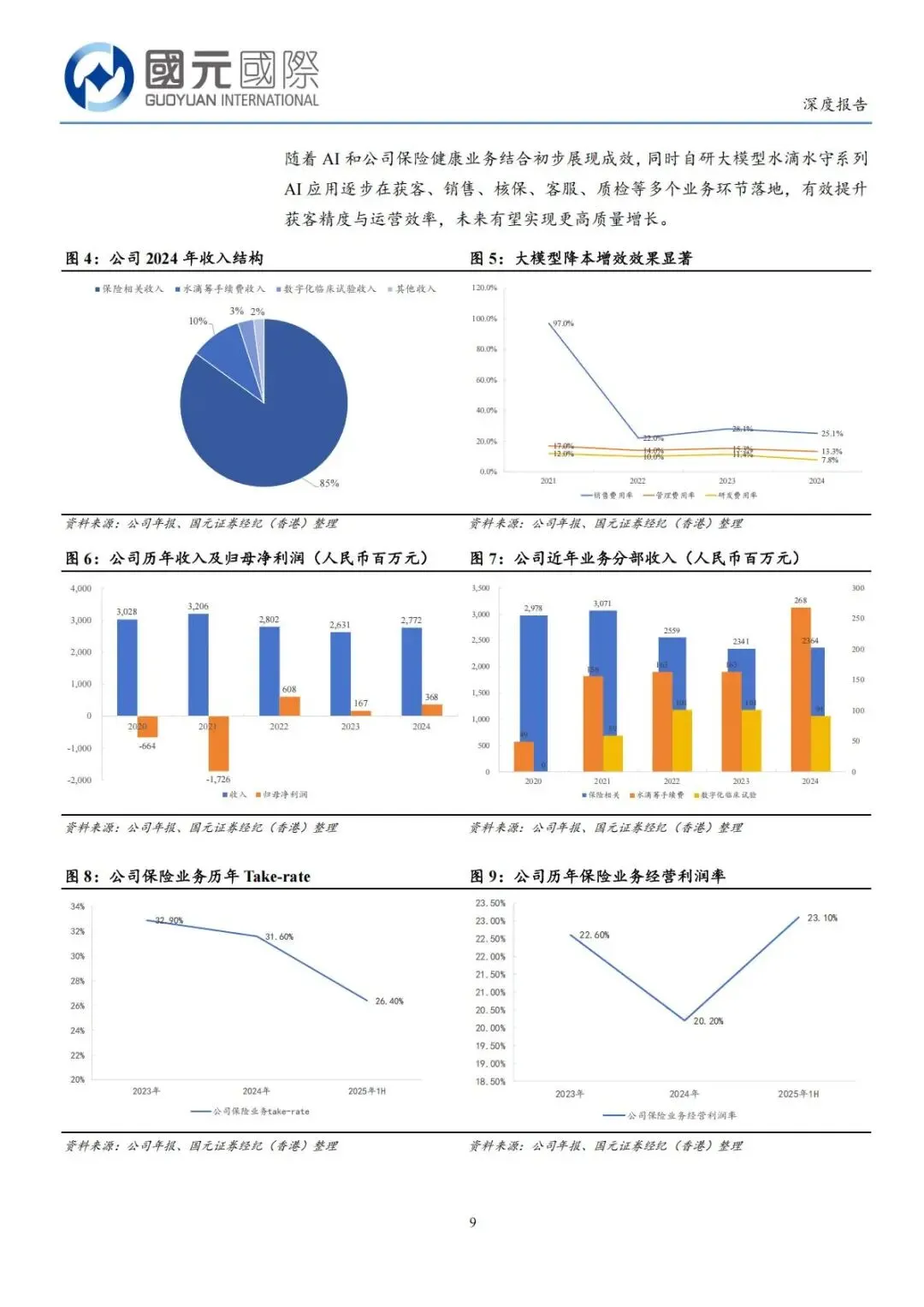

1.营收规模稳步回升,结构持续优化

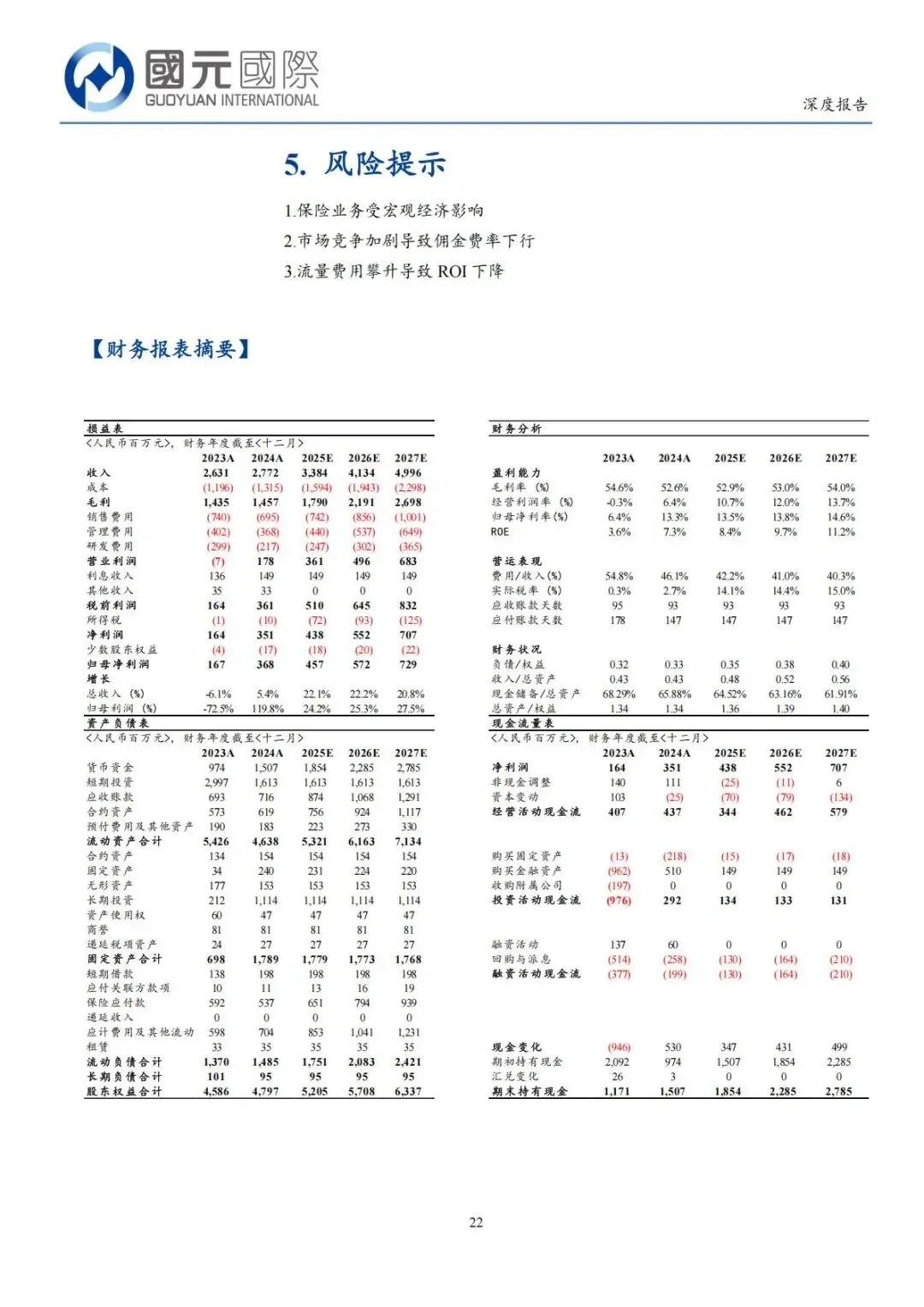

2024 年实现营业收入27.72 亿元,同比增长5.4%,结束连续两年调整;2025 年 Q2 单季营收8.38 亿元,同比增长23.9%,其中保险相关收入7.39 亿元,同比增长28.7%。保险业务营收占比 85%,众筹、数字化临床试验业务占比提升,收入结构更趋多元。

2.盈利能力持续爆发,连续盈利创纪录

自2022 年 Q1 起,公司已连续14 个季度实现 GAAP 口径盈利;2024 年归母净利润3.68 亿元,同比暴涨119.8%,净利润率升至 13.3%;2025 年 Q2 归母净利润1.4 亿元,同比增长58.7%,利润增速远超收入增速。

3.现金流充裕,财务安全边际高

2024 年经营性净现金流4.37 亿元,连续多年正向流入;截至2024 年末,现金及投资合计42.3 亿元,现金储备/ 总资产达 65.88%,充裕的资金为技术研发、市场扩张、股东回报提供坚实支撑。

4.未来业绩预测:高增长可持续

机构预测2025-2027 年,公司主营业务收入分别达33.84 亿元、41.34 亿元、49.96 亿元,同比增速均超20%;归母净利润分别为4.57 亿元、5.72 亿元、7.29 亿元,同比增速保持24% 以上,净利润率持续攀升至 14.6%。

三、核心竞争力:五大优势构筑壁垒,AI 成最大增长引擎

水滴公司能在激烈的互联网保险市场突围,核心在于五大不可复制的竞争力,其中AI 全链条渗透成为驱动增长的核心变量。

1. 庞大用户数据壁垒,覆盖传统保险空白群体

水滴筹积累4.8 亿捐赠用户,保险业务服务1.17 亿消费者,覆盖低线城市家庭、年轻互联网用户、既往症人群等传统保险难以触达的群体。公益与商业数据联动,形成“筹款 - 投保 - 健康管理” 的用户转化闭环,数据资产成为核心护城河。

2. All in AI 战略,全业务链降本增效

公司推行All in AI战略,自研AI 技术覆盖销售、核保、客服、风控全流程,打造三大 AI 核心产品:

•水滴水守AI 保险专家:多模态交互,服务效率追平初级人工坐席,筹转保转化率显著提升;

•[KEYI.AI](KEYI.AI) 核保专家:依托千万级核保知识库,复杂核保时间缩短80%,准确率 99.8%;

•保小慧AI 客服:7×24 小时响应,问题解决率超 95.5%,人工转接率降至 50%。

AI 应用推动销售费用率持续下降,实现 “业务增长、人工不增”,2025 年 Q1 销售费用同比节降 975 万元。

3. 稳健盈利模型,现金流与股东回报双优

保险业务经营利润率稳定在20% 以上,成为利润压舱石;众筹业务亏损持续收窄,数字化临床试验业务实现小幅盈利。公司持续回馈股东,已完成 5000 万股 ADS 回购,累计派发股息 2230 万美元,分红能力持续增强。

4. 精细化获客,投放 ROI 持续提升

从“广撒网买量” 转向精细化公域获客+ 私域用户运营,依托AI 与大数据实现精准投流,销售费用占比持续下降,获客成本降低、转化效率提升,在加大营销投放的同时,利润率不降反升。

5. 布局香港保险,打开第二增长曲线

2023 年成立水滴金融(香港),依托内地 AI 与数字化运营经验,切入香港保险市场。香港保险市场规模大、内地客户需求旺盛,成为公司未来新的业绩增长点。

四、行业背景:互联网保险迎新周期,AI 重塑行业格局

水滴公司的增长,恰逢中国保险行业与互联网保险赛道的黄金发展期,行业趋势为公司提供广阔空间。

1.保险行业:万亿赛道稳健增长,规范化转型加速

2024 年中国保险业原保费收入达5.71 万亿元,五年增长25.8%;“报行合一” 政策全面推进,整治行业乱象,规范市场秩序,推动行业从规模扩张转向质量效益提升,利好合规经营的头部平台。

2.互联网保险:渗透率持续提升,年均增速15%-20%

消费者线上购险习惯养成,2024 年互联网保险保费增速不低于 15%,预计未来 5 年总保费突破万亿元。互联网保险中介接受度大幅提升,购险率从 24% 升至 44%,行业进入规范化、高质量发展新周期。

3.保险科技:AI 从工具化走向全栈式重塑

传统保险依赖人力、效率低下,AI 技术渗透营销、核保、理赔、风控全链条,预计可降低行业费用率 2-3 个百分点,释放 25% 以上利润弹性。具备自研大模型、数据闭环的平台,将拉开与传统机构的差距。

4.众筹行业:合规化监管落地,头部集中趋势明显

民政部出台管理办法,众筹行业进入牌照化监管时代,AI 风控、资金监管门槛提升,水滴筹作为指定平台,凭借品牌与技术优势占据七成以上市场份额,流量基石更稳固。

五、投资价值与风险:买入评级,目标价2.6 美元

基于公司基本面、行业趋势与技术优势,国元国际证券首次覆盖给予买入评级,投资价值与潜在风险清晰明确。

1. 估值与目标价

采用PE 估值法,给予公司 2025 年15 倍 PE目标估值,对应市值9.4 亿美元,目标价2.6 美元,较2025 年 9 月 16 日收盘价 1.9 美元,预计涨幅36.8%。

2. 核心投资逻辑

•互联网保险行业扩容,公司份额持续提升;

•AI 全链条赋能,降本增效释放利润弹性;

•三大业务协同,流量与数据闭环壁垒深厚;

•连续盈利、现金流充裕,财务基本面扎实;

•香港业务布局,打开长期增长空间。

3. 潜在风险提示

1.宏观经济波动,影响保险消费需求;

2.行业竞争加剧,佣金费率下行压缩利润;

3.流量成本攀升,投放ROI 不及预期;

4.政策监管变化,影响业务开展。

简要总结和分析

水滴公司以保险为核心、AI 为引擎,三大业务协同构建闭环,连续 14 季度盈利,财务稳健。AI 全链渗透降本增效,行业红利加持,机构给予买入评级,目标价 2.6 美元,上涨空间 36.8%,长期增长确定性强。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告