核心观点

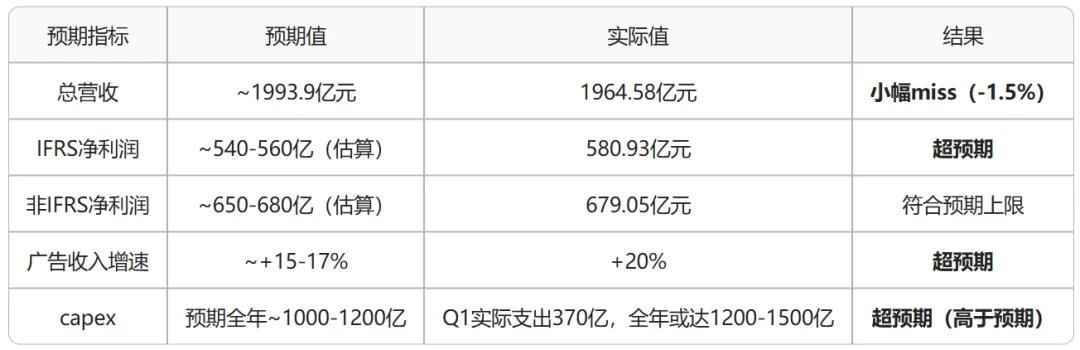

一句话结论:腾讯2026Q1财报呈现"营收微miss、利润超预期、AI投入大加速"的三重信号。总营收1964.58亿元(+9% YoY)略低于市场预期1993.9亿;但IFRS净利润580.93亿(+21% YoY)超预期,非IFRS净利润679.05亿(+11% YoY)符合预期上限。最关键的信号是capex加速:Q1实际 capex支出达370亿(财报账面319亿+提前支付GPU采购款),管理层明确表示下半年capex将"显著增加"。AI投入正在从"战略储备期"进入"大规模部署期"。

一、整体财务:营收微miss,利润超预期,毛利率持续改善

1.1 营收对比:1964.58亿 vs 预期1993.9亿,miss约29亿(-1.5%)

解读:

— 营收miss幅度不大(约1.5%),主要因春节档期错位影响游戏收入确认(Q1国内游戏billings高增长,但收入滞后确认)

— 毛利率57%超预期:同比提升1pct,环比也提升1pct,显示AI赋能广告/云业务的高毛利率结构正在改善整体毛利

— IFRS净利润大超预期(+21% YoY):因权益法核算的投资收益波动(mark-to-market gains),部分不具有持续性,但方向是正面的

— 非IFRS利润符合预期上限:剔除AI产品(元宝、ima、WorkBuddy、CodeBuddy等)的收入抵扣和成本后,非IFRS经营盈利同比增长17%至844亿——约8个百分点的利润被AI投入"吃掉"

1.2 capex大加速:Q1实际支出370亿,下半年将显著增加

管理层表述(James Mitchell):

"我们看到来自内部产品和外部模型用户对AI相关服务的需求都在增长。我们之前曾指引今年的资本支出会比去年增加,现在我们对这一指引更加肯定和有信心。你们应该预期资本支出会有显著增加,尤其是在今年下半年,因为更多国产AI芯片将逐月供应给我们。"

核心判断:

— Q1 capex账面319亿,但实际现金支出370亿——差额约51亿是提前支付给GPU供应商的预付款,说明供应链准备已在Q1启动

— 下半年capex将"显著增加":国产AI芯片(华为昇腾、寒武纪等)产能爬坡,Q2-Q4逐月放量

— 全年capex可能达到1200-1500亿(去年约800-1000亿),大幅高于市场预期

二、分业务解析:广告加速最亮眼,AI赋能效果显著

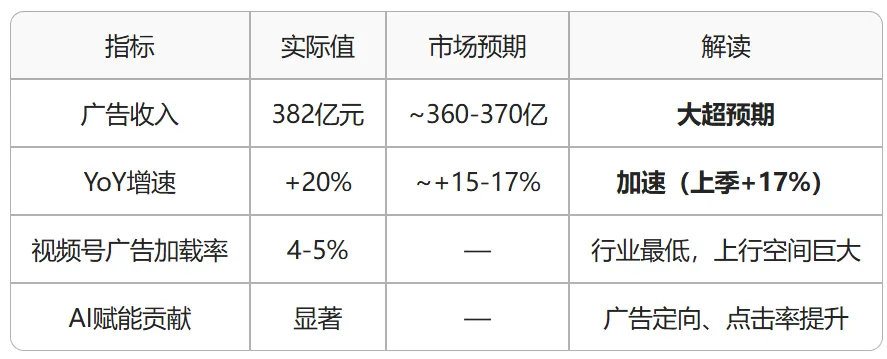

2.1 营销服务(广告):+20% YoY,加速!

核心判断:

— 广告收入+20% YoY,加速至20%(上季17%),是本季最超预期的单一业务指标

— 视频号广告加载率仅4-5%,远低于抖音(约15-20%)和快手(约12-15%),未来2-3年广告收入上行空间巨大

— AI赋能广告:James Mitchell提到,GPU部署到广告技术中带来"更好的定向、更高的点击率和加速的收入和利润增长"——这是一个短周期AI投资回报的典型案例

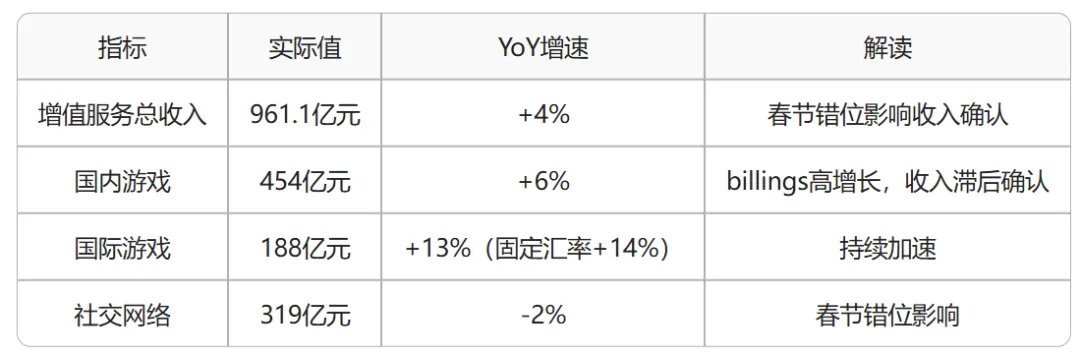

2.2 增值服务(游戏+社交网络):+4% YoY,春节错位影响

核心判断:

— 国内游戏收入+6%,但billings(流水)高增长——因春节档期错位,部分Q1流水将在Q2确认,Q2游戏收入将进一步加速

— 国际游戏+13-14%,持续强劲,《PUBG Mobile》《胜利女神:妮姬》等持续贡献

— 生成式AI已用于加快游戏内容创作,"在某些情况下会直接带来变现,例如虚拟皮肤"——James Mitchell明确表示腾讯在AI游戏应用上"处于领先地位"

2.3 金融科技与企业服务(含腾讯云):+9% YoY,AI需求驱动加速

核心判断:

— 企业服务+20% YoY(James Mitchell在Q&A中亲口确认),加速明显,主要驱动:

AI算力需求(GPU租赁、模型API调用) 行业云厂商集体提价(阿里云、华为云、腾讯云均在2025-2026年提价) 视频号交易手续费增长

— 金融科技业务:过去几个季度"交易量正增长、定价为负"的局面已改善,James Mitchell明确表示"定价已转向更中性的状态"

— 腾讯云GPU供给不足:James Mitchell在Q&A中明确表示"到目前为止我们实际上还没有足够的GPU来满足外部需求"——这是云收入增长的瓶颈,也是下半年capex大幅增加的核心理由

三、运营亮点和风险

3.1 市场预期复盘

3.2 交流会后公司的亮点和风险

?亮点:

利润韧性超预期:在capex大加速的背景下,非IFRS利润仍+11%,显示主业现金牛属性极强 广告加速验证AI货币化:+20%增速超市场预期,视频号广告加载率仅4-5%,上行空间巨大 游戏Q2将加速:Q1 billings高增长,收入滞后确认,Q2-Q4游戏收入将明显加速 回购持续:管理层认为股价"有些被低估",回购是股价安全垫 AI capex是"好支出":与亚马逊2015-2018年高capex期类比,短期利润承压但长期竞争优势加固

?风险:

capex大超预期,free cash flow将承压:全年capex或达1200-1500亿,FCF可能大幅收缩 营收miss是趋势还是噪音?:春节错位可以解释游戏收入滞后,但广告+云是否能持续加速仍有待观察 AI产品货币化路径不清晰:WorkBuddy/CodeBuddy的ARR贡献尚不明确,C端订阅市场在中国有限 地缘政治风险:国产AI芯片供应链仍需验证,美国进一步管制风险未消除

四、估值分析:当前定价是否合理?

4.1:分部估值

— 游戏+社交(增值服务):预估2026年净利润为1400亿-1600亿(取中间值1500亿),给予18x的估值倍数,估值2.7万亿;

— 广告业务(营销业务):2026 年广告业务收入预计 1700 亿,利润率约 33%,对应净利润约 560 亿;预计AI对广告业务投放效率有正面加持,叠加消费复苏和新兴行业的广告需求,20%增速,给予20x左右的估值倍数,估值1.12万亿;

— 金融科技+企业服务:年收入约2400亿,8x PS(云)/ 15x PE(金融科技),估值1万亿;

— 投资组合(权益法+交易性金融资产):截至 2026Q1,腾讯上市投资公允价值约 6700 亿,非上市投资账面价值约 3600 亿,加净现金 1468 亿,合计资产规模超 1.17 万亿。按照“上市投资打 9 折 + 非上市投资打 7 折 + 净现金全额计入”的大致算法,估值约 6700×0.9 + 3600×0.7 + 1468 = 约 1 万亿 RMB;

分部合计:2.7万亿+1.12万亿+1万亿+1万亿=5.82万亿RMB,折合港币市值约为6.69万亿港币,对应股价734港币/股(对比现价有60%左右的上行空间)

4.2:下一阶段关注点

?AI 商业化落地:混元 Hy3 大模型的落地效果、WorkBuddy(生产力 AI)的 DAU 和付费用户数、微信端 AI 智能体的上线进度(管理层指引 2026 年 H2 落地)、小程序与 AI 技能的打通情况;

?增值服务(游戏 + 社交)的韧性:游戏收入的递延兑现(《王者荣耀:世界》《洛克王国:世界》等新游的Q2的流水表现)、海外游戏的增长持续性(增速是否维持 10%+)、社交网络的付费增长;

?增长引擎:营销服务(广告)的加速兑现:视频号的商业化深度(视频号广告加载率(当前约 4%,目标 6%+)、广告单价(eCPM)的同比增速、视频号电商 GMV 与广告的联动效果)、AI 广告系统的渗透率;

?第二增长曲线:金融科技与云服务的盈利改善:腾讯云的算力释放(下半年 GPU 供给缓解后,云服务的收入增速(目标 20%+)、AI 云服务的收入占比、云业务的利润率是否持续提升);

?资产价值:投资组合的价值兑现:上市投资的市值修复(美团、拼多多、SEA、Minimax 等核心被投企业的股价表现)

免责声明:本文基于公开财报及业绩交流会内容整理,不构成投资建议。投资有风险,决策需谨慎。