2026 年作为十五五开局之年,农林牧渔行业整体呈现政策强托底、周期结构性分化、科技驱动升级、龙头集中加速的格局,核心主线是粮食安全保供、生物育种产业化、养殖周期拐点、智慧农业落地、绿色生态转型。下面从整体宏观环境、四大细分板块(种植、畜牧、渔业、林业)、上下游配套、核心机遇、主要风险、未来趋势六大维度详细拆解。

(图源:科技与生态的融合:现代渔场与农场的创新发展)

一、整体宏观与政策大背景

1. 顶层政策强力护航,确定性极高

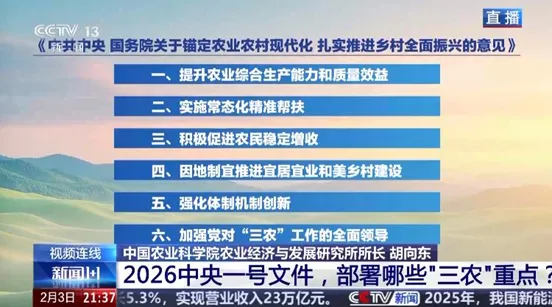

2026 年中央一号文件、两会政策持续聚焦三农,核心导向:粮食安全党政同责、千亿斤粮食产能提升、种业振兴、畜牧产能调控、多元化食物供给、农业现代化、乡村振兴。

(图源:2026年中央一号文件,部署哪些"三农"重点?)

具体表现为:

补贴持续加码:耕地地力保护、大豆玉米复合种植、粮食保险全覆盖、农机购置、渔业养护、草原生态、动物防疫补贴全面落地农业农村部计划财务司;

刚性约束强化:严守 18 亿亩耕地红线,遏制耕地 “非粮化”,高标准农田建设提速;

产业导向:从 “增产” 转向提质 + 增效 + 生态 + 科技,推动规模化、智能化、品牌化。

2. 行业整体景气:周期分化明显,成长赛道爆发

周期板块(生猪、大宗养殖):2026 上半年深度亏损、产能加速去化,下半年迎来价格拐点;

成长板块(种业、动保、智慧农业、宠物、食用菌):业绩高增,确定性最强;

基础板块(粮食种植、林业、常规渔业):稳中有进,抗周期属性突出。

3. 核心外部变量

农资端:玉米、豆粕价格同比回落,饲料成本下行,利好养殖、饲料企业;

消费端:居民健康、高端、预制菜、宠物消费需求持续提升;

科技端:转基因商业化、AI 智慧养殖、数字农业、农机智能化全面落地,重塑行业格局。

二、细分板块深度分析(种植、畜牧、渔业、林业)

本部分按种植业、畜牧业、渔业、林业四大板块依次展开,每个板块严格按照行业定位→政策导向→供需格局→价格节奏→细分品类景气→竞争格局→2026 年核心趋势→风险点的标准化逻辑深度拆解,结构清晰、数据精准、逻辑闭环,贴合 2026 年十五五开局、周期反转、科技产业化、绿色转型的行业大背景。

(一)种植业:粮食保供为压舱,种业科技为核心,经济作物提质增效

种植业是农林牧渔基础刚需板块,承担国家粮食安全战略使命,2026 年整体呈现主粮稳价保量、生物育种商业化爆发、经济作物品牌化升级、设施农业智能化提速四大特征,抗周期属性强,成长赛道确定性最高。

(大棚水肥一体化智能灌溉系统 金叶智能大棚水肥一体化 精准灌溉 节水)

1. 整体行业定位与政策导向

战略定位:严守 18 亿亩耕地红线,落实千亿斤粮食产能提升行动,全年粮食产量稳定在 1.4 万亿斤左右,口粮自给率保持 95% 以上;

核心政策:高标准农田新增 8000 万亩、粮食完全成本保险全覆盖、大豆玉米带状复合种植补贴加码、转基因玉米大豆全国规模化推广、耕地非粮化非农化从严整治;

产业方向:从 “单纯增产” 转向优质优价、规模化种植、智慧农业赋能、种业自主可控。

2. 供需与价格格局

供给端:国内耕地面积稳定,东北、黄淮海、长江流域三大主产区产能稳固;极端天气(厄尔尼诺、洪涝、干旱)为主要供给扰动因素;转基因品种落地提升玉米、大豆单产;

需求端:口粮需求刚性稳定,玉米饲料需求随生猪周期波动,大豆蛋白进口依赖度仍高,经济作物下游预制菜、深加工、高端消费需求持续扩容;

价格节奏:小麦、水稻全年平稳,玉米下半年随猪价回暖上行,大豆稳步上涨,糖料、棉花供需紧平衡易涨难跌。

3. 细分品类深度拆解

(1)粮食作物(水稻、小麦、玉米、大豆)

① 小麦:主产区集中黄淮海,面积稳定 3.3 亿亩,强筋优质麦溢价显著;最低收购价托底,价格波动极小,种植收益稳定;主要风险为春季倒春寒、赤霉病减产。

② 水稻:早中晚稻总面积 4.5 亿亩,粳稻、香稻等优质品种溢价提升;机械化率超 95%,规模化种植普及;政策性稻谷轮换投放,价格以稳为主。

③ 玉米:国内第一大粮食作物,70% 用于饲料;2026 年转基因玉米商业化落地,种植渗透率提升至 10% 左右,抗虫耐除草剂品种降低农药成本、提升亩产;价格与生猪周期高度绑定,下半年随猪价上涨走强。

④ 大豆:国家重点扩种品类,东北、黄淮海、西北全面推广大豆玉米带状复合种植;国产大豆用于豆制品、饲料蛋白,进口大豆用于压榨;补贴力度最大,种植面积持续扩张,进口依赖度边际下降。

(2)经济作物(油料、棉花、糖料、蔬菜瓜果)

① 油料:油菜、花生、油茶扩种,缓解食用油进口依赖,木本油茶获专项政策扶持;

② 棉花:新疆主产区产能稳定,保障纺织工业原料,供需紧平衡;

③ 糖料:广西、云南甘蔗、甜菜为主,食糖库存低位,价格具备上行动力;

④ 蔬菜瓜果:设施农业、温室大棚规模化发展,预制菜带动根茎类、葱姜蒜需求暴涨;高端反季节蔬菜、特色水果出口日韩、东南亚增量明显。

(3)种业(2026 年种植业最大成长主线)

核心变革:转基因玉米、大豆全国规模化推广,安全证书落地企业实现种子提价、渗透率快速提升,毛利率翻倍;

格局重塑:小种企无研发能力加速出清,行业集中度大幅提升,隆平高科、登海种业、大北农等龙头市占率持续扩大;

非转基因领域:水稻、小麦优质品种溢价提升,蔬菜、花卉种子国产替代加速。

(4)设施农业与智慧种植

水肥一体化、无人机植保、物联网监测全面普及;山东、广东、江苏植物工厂、智能温室落地,单产与附加值大幅提升,成为农业现代化核心抓手。

(图源:学者文章:中国"智慧农业"惠及全球南方)

4. 竞争格局

传统散户持续退出,家庭农场、种植大户、农业合作社、龙头企业规模化种植占比提升;种业行业从分散走向寡头垄断,龙头研发壁垒显著。

5. 2026 年核心趋势与风险

趋势:种业科技化、种植规模化、农产品优质化、流通品牌化;

风险:极端天气减产、国际粮价波动冲击、农资价格上涨挤压利润。

(二)畜牧业:周期分化剧烈,生猪筑底反转,禽链全年高景气,宠物消费爆发

畜牧业是农林牧渔规模最大、业绩弹性最强板块,覆盖生猪、肉鸡、蛋鸡、牛羊、奶业、宠物、饲料、动保全产业链,2026 年核心特征为周期板块前低后高、成长板块持续高增、龙头集中度加速提升、科技养殖全面落地,结构性机会突出。

(国务院《关于促进畜牧业高质量发展的意见》)

1. 整体行业定位与政策导向

战略定位:落实大食物观,保障肉蛋奶供给安全,稳定畜牧业基础产能;

核心政策:生猪能繁母猪分级调控、白羽肉鸡种源自主攻关、奶业振兴、规模化养殖补贴、动物疫病防控、环保养殖规范;

产业方向:规模化、智能化、绿色化,周期波动幅度收窄,龙头依靠成本优势穿越周期。

2. 供需与价格格局

供给端:生猪上半年产能过剩、下半年持续去化;白羽肉鸡祖代引种受限,供给长期紧缺;牛羊散户退出,供给收缩;

需求端:餐饮复苏、预制菜扩容、居民健康消费升级、宠物经济爆发,拉动肉蛋奶、宠物食品需求;

价格节奏:生猪前低后高、7 月后企稳回升;白羽肉鸡全年高位;牛羊稳步上涨;生鲜乳下半年迎来价格拐点。

3. 细分品类深度拆解

(1)生猪养殖:上半年深度亏损,下半年周期反转

2026 年精准节奏:1-6 月猪价持续低于完全成本线,行业深度亏损,中小散户加速退出,能繁母猪存栏持续去化;7-12 月产能收缩效果显现,猪价企稳上行,龙头企业率先盈利;

产能调控:农业农村部下调能繁母猪正常保有量至 3750 万头,建立分级联动调控机制,亏损期给予种猪场补贴,加速低效产能出清;

行业变革:自繁自养、智能化养殖成为核心竞争力,牧原、温氏等龙头凭借低成本优势,市占率持续提升,周期抗风险能力远超散户;

风险:非洲猪瘟复发、产能去化不及预期、进口猪肉冲击、消费疲软。

(2)白羽肉鸡:全年确定性最高,供需缺口刚性

核心逻辑:祖代鸡海外引种持续受限,更新量同比下滑,供给缺口长期存在;餐饮、快餐、预制菜带动鸡肉消费持续增长;饲料成本回落,全产业链盈利;

细分环节:祖代鸡壁垒最高、供给紧缺;父母代鸡苗价格高位;商品代养殖、屠宰加工利润丰厚;

格局:益生股份、民和股份、圣农发展等龙头集中度提升,业绩全年高增。

(3)黄羽鸡、蛋鸡:刚需稳健,需求稳定

黄羽鸡:主打中式餐饮、粤菜、预制菜,消费刚需稳定,价格平稳;

蛋鸡:受节日消费、家庭刚需支撑,价格随季节性波动,行业规模化养殖占比提升。

(4)肉牛、肉羊:长牛周期,景气持续上行

供需:前期环保整治、散户退出,全国存栏持续下降;牛肉进口关税保障,国内供给缺口长期存在;补栏周期长达 28 个月,产能难以快速扩张;

价格:活牛、活羊价格稳步上涨,养殖利润丰厚,内蒙古、甘肃、新疆规模化养殖加速。

(图源:飞鹤乳业:于东北起跑 引领乳品行业高质量发展|哈尔滨)

(5)奶业(奶牛养殖 + 乳制品):下半年迎价格拐点

现状:上半年生鲜乳价格低位,行业亏损、产能去化;下半年消费复苏,原奶价格触底回升;

趋势:国家推进奶业振兴,生鲜乳国标趋严,规模化牧场占比提升,低温奶、奶酪、高端奶消费快速增长。

(6)宠物产业:第二大成长赛道,增速 20%+

板块构成:宠物食品、用品、医疗、服务;

核心逻辑:年轻群体养宠常态化,国产品牌崛起,出海打开海外市场,高端功能粮需求爆发;

龙头:中宠股份、乖宝宠物、福贝宠物业绩持续高增。

(7)配套板块:饲料、动保

饲料:豆粕、玉米价格回落,毛利率修复;龙头国内集中度提升,布局东南亚、非洲全球化扩张;非粮饲料、微生物蛋白成为新方向;

动保:猪瘟、禽流感、水产病害疫苗刚需稳定;宠物动保、水产动保增量显著,国产替代加速。

4. 竞争格局

散户加速出清,规模化集团企业主导行业;生猪、肉鸡龙头凭借技术、成本、资金优势抢占市场份额;宠物、动保细分赛道国产龙头崛起。

5. 2026 年核心趋势与风险

趋势:周期反转兑现、禽链全年高景气、宠物消费爆发、养殖智能化普及;

风险:畜禽疫病大规模爆发、消费复苏不及预期、进口肉冲击、饲料成本反弹。

(三)渔业:近海生态提质,深远海养殖爆发,水产预制菜赋能

渔业是落实大食物观的蓝海板块,涵盖海水养殖、淡水养殖、深远海养殖、远洋捕捞、水产加工,2026 年核心特征为近海养殖标准化、深远海养殖政策扶持、水产预制菜带动需求、绿色合规化发展,增量空间广阔。

(以"新"促"新",光明渔业奋进攀升向新而行)

1. 整体行业定位与政策导向

战略定位:构建多元化食物供给体系,拓展蓝色粮仓,保障水产品供给;

核心政策:2026 年 5 月新版《渔业法》正式实施,绿色养殖纳入法律红线;八部委发文扶持深远海养殖,给予设备、信贷、保险补贴;长江十年禁渔、伏季休渔严格执行;水产种业振兴专项推进;

产业方向:从近海捕捞转向深远海养殖、生态养殖、精深加工、渔旅融合。

2. 供需与价格格局

供给端:近海捕捞产能收缩,近海养殖散户因环保趋严退出;深远海智能网箱、大型养殖平台落地,养殖产能持续扩容;淡水特色水产规模化发展;

需求端:居民海鲜消费升级,预制菜(酸菜鱼、烤鱼、虾滑)爆发式增长,带动水产全品类需求;

价格节奏:高端海水产品(海参、大黄鱼)价格稳步上行,淡水特色水产供需紧平衡,价格具备韧性。

3. 细分品类深度拆解

(1)近海海水养殖:生态化、标准化升级

现状:伏季休渔、减船转产持续推进,近海捕捞规模收缩;环保尾水排放规范趋严,散户退出,规模化、合规化养殖占比提升;

品类:海参、鲍鱼、大黄鱼、扇贝等高端海产品,主打品牌化、高品质,溢价能力强。

(2)淡水养殖:刚需稳定,特色水产爆发

核心品类:小龙虾、鲈鱼、黄颡鱼、黑鱼、甲鱼,受益于预制菜、夜市、餐饮消费,需求持续旺盛;

模式创新:稻渔综合种养(稻田养鱼、养虾)获政策补贴,实现一水两用、粮渔共赢,南方地区全面推广。

(3)深远海养殖:2026 年渔业最大增量赛道

政策红利:国家重点扶持产业,大型智能养殖渔场、万米水体养殖平台落地山东、福建、广东、海南;养殖三文鱼、石斑鱼、大黄鱼,单产高、品质优、出口潜力大;

产业价值:规避近海污染、产能受限问题,是未来渔业核心增长极,补贴力度极强。

(4)远洋渔业:规范化、大型化发展

现状:渔船更新改造,合规化捕捞;鱿鱼、金枪鱼、南极磷虾捕捞稳定;进口水产品国内加工回流,带动产业附加值提升。

(5)水产加工与休闲渔业:附加值大幅提升

水产预制菜:即食海鲜、速冻水产成为餐饮、家庭消费主流,直接拉动上游养殖需求;

休闲渔业:渔旅融合、海洋文旅、垂钓观光,成为沿海地区乡村振兴重要抓手。

4. 竞争格局

近海养殖散户出清,龙头企业规模化布局;深远海养殖因资金、技术壁垒高,头部企业占据主导;水产加工龙头整合全产业链,预制菜企业向上游延伸。

5. 2026 年核心趋势与风险

趋势:深远海养殖加速落地、水产预制菜爆发、养殖生态合规化;

风险:海水病害、极端台风天气、近海养殖环保整治力度超预期。

(四)林业:生态价值变现,林下经济爆发,碳汇红利释放

林业兼具生态功能与经济功能,涵盖生态林业、经济林业、林下经济、木材加工、碳汇交易,2026 年核心特征为生态保护持续加码、林业碳汇市场化落地、林下经济规模化发展、木本粮油与生态文旅融合,政策红利集中释放。

(图源:榆林市林业和草原局)

1. 整体行业定位与政策导向

战略定位:落实双碳战略,筑牢生态安全屏障,兼顾生态保护与产业富民;

核心政策:天然林保护、荒漠化治理、草原生态修复补贴;林业碳汇纳入全国碳市场;林下经济高质量发展方案落地;油茶等木本粮油专项扶持;林票、碳汇创新模式推广;

产业方向:从传统木材采伐,转向碳汇交易、林下复合经营、生态文旅、木本粮油多元模式。

2. 供需与价值格局

供给端:全国林地资源稳定,公益林严格保护,商品林适度开发;林下空间利用率提升,林下种植、养殖规模扩大;

价值端:传统木材需求稳定,碳汇价值、林下经济附加值成为主要增量;

盈利模式:从单一伐木,转变为 “木材 + 碳汇 + 林下经济 + 文旅” 多元收益。

3. 细分品类深度拆解

(1)生态林业:碳汇成为新盈利增长点

现状:天然林保护、草原禁牧、荒漠化治理持续推进;林业碳汇正式进入全国碳市场交易,林场、林业企业可通过出售碳汇获得收益;福建、广东、安徽率先落地林票 + 碳汇创新模式;

政策红利:双碳战略长期加持,生态补偿、碳汇补贴持续加码,生态价值市场化变现。

(2)经济林业:林下经济全面爆发,立体农业成型

林下五大核心赛道:

① 林药:林下仿野生种植人参、重楼、铁皮石斛,品质溢价极高;

② 林菌:松茸、牛肝菌人工繁育,封山育菌模式推广;

③ 林牧:林下养鸡、养羊,生态养殖主打高端原生态;

④ 林果:油茶、核桃、板栗规模化种植,木本粮油国家重点扶持;

⑤ 林光互补:光伏与林下经济结合,兼顾生态与工业收益;

模式优势:一亩多收,土地利用率翻倍,收益远超传统林业。

(3)木材加工与绿色建材:需求稳定,国产替代加速

品类:人造板、实木家具、木浆造纸;绿色建材、低碳家居需求提升;

格局:规模化林业加工企业主导,环保合规企业受益。

(4)生态文旅与康养:乡村振兴重要抓手

森林康养、林下采摘、生态旅游、研学旅行快速发展,林地文旅附加值大幅提升,成为山区经济核心增长点。

(图源:康养旅游新风潮,何以"宿"造文旅新场景?)

4. 竞争格局

传统采伐散户逐步退出,国有林场、大型林业企业、林下经济合作社主导行业;碳汇、林下经济赛道龙头企业率先布局,抢占政策红利。

5. 2026 年核心趋势与风险

趋势:林业碳汇市场化、林下经济规模化、生态文旅融合;

风险:极端森林火灾、病虫害、政策落地进度不及预期。

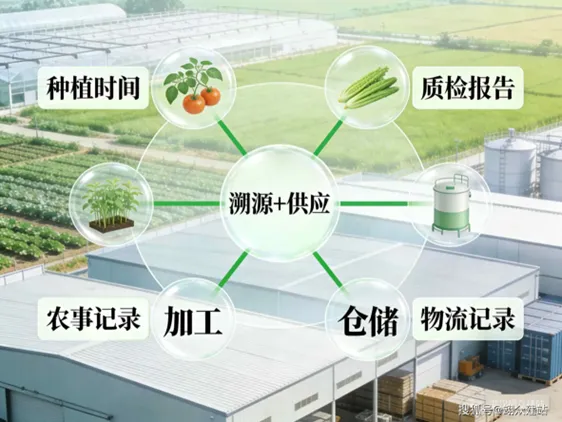

三、上下游配套板块:饲料、动保、农机、食用菌、农业服务

本部分为农林牧渔中游支撑 + 特色细分 + 社会化服务核心板块,严格按照行业定位、政策导向、供需格局、细分赛道景气、竞争格局、2026 年核心趋势、风险点标准化逻辑拆解,承接前文种植、畜牧、渔业、林业主业,完整覆盖农业全产业链配套环节,精准匹配 2026 年养殖周期反转、科技农业落地、规模化集中、绿色转型的产业大背景。

(图源:农业企业建站:供应链+产品溯源功能开发核心指南)

整体来看,2026 年配套板块呈现饲料随养殖周期前低后高、动保刚需稳健高确定性、农机智能化国产替代爆发、食用菌工厂化量价齐升、农业服务规模化社会化提速的格局,是主业盈利修复的核心受益环节,同时科技化、集中度提升、海外扩张成为全板块共同主线。

(一)饲料行业:养殖后周期核心,成本修复 + 集中度提升 + 全球化布局

1. 行业定位与政策导向

饲料是连接种植业(原料)与畜牧业、渔业(养殖)的核心枢纽,2026 年受生猪周期、白羽肉鸡高景气、反刍养殖扩容三重驱动;国家政策重点推进豆粕减量替代、非粮饲料推广、无抗养殖、低碳饲料配方、饲料出海,同时严控饲料添加剂、兽药残留,推动行业绿色合规升级。

(图源:全自动饲料颗粒机全套设备:打造养殖业的必备之选)

2. 供需与价格格局

供给端:行业总量进入存量博弈,中小饲料厂加速出清,龙头企业产能整合、区域布局优化;生猪饲料上半年随养殖亏损收缩,下半年随猪价回暖扩张;禽料全年高景气;反刍料、水产料、宠物饲料持续增量。

需求端:白羽肉鸡养殖全年高景气带动禽料刚需;生猪下半年产能收缩后饲料需求回暖;牛羊、水产、宠物养殖扩容拉动细分饲料;预制菜带动畜禽水产养殖,间接提振饲料需求。

成本节奏:2026 年国际大豆、玉米供给宽松,豆粕、玉米价格同比回落,饲料企业原材料成本下行,毛利率修复;上半年养殖亏损压制饲料销量,下半年销量、盈利同步上行。

3. 细分赛道深度拆解

(1)猪饲料:前低后高,周期反转受益最大

1-6 月:生猪行业深度亏损,养殖户压减存栏、减少饲料投喂,猪料销量下滑,行业承压;7-12 月:猪价企稳回升,养殖端补栏积极性提升,猪料销量快速反弹,龙头企业盈利显著修复。

(2)禽饲料:全年高景气,确定性最强细分

白羽肉鸡祖代引种缺口持续,养殖端满产满销,禽料全年需求旺盛;肉鸡养殖规模化率超 75%,头部饲料企业直供大型养殖场,销量、利润双增,是 2026 年饲料板块核心增量。

(3)反刍饲料 + 水产饲料:稳健增长

牛羊养殖供给收缩、价格上行,反刍饲料需求稳步扩容;深远海养殖、淡水特色水产爆发,水产饲料(鲈鱼、小龙虾、大黄鱼饲料)增速显著,高端特种水产饲料毛利率更高。

(4)宠物饲料:第二成长曲线,增速 20%+

国内宠物食品需求爆发,高端功能粮、处方粮、湿粮快速增长;国产宠物饲料品牌崛起,龙头企业布局海外出口,成为饲料板块高增长独立赛道。

(5)新型饲料:非粮饲料、生物饲料政策红利释放

国家力推豆粕减量替代,棉粕、菜粕、微生物蛋白、昆虫蛋白、发酵饲料规模化应用;无抗饲料、益生菌饲料适配绿色养殖趋势,成为行业技术升级方向。

4. 竞争格局

行业集中度持续提升,CR10 市场份额超 45%,海大集团、新希望、通威股份、大北农等龙头凭借规模采购、技术研发、渠道优势抢占中小厂商市场;大型养殖场直采模式普及,传统经销商加速转型,饲料行业从产品竞争转向产业链 + 服务 + 技术综合竞争;头部企业加速布局东南亚、非洲,开启全球化产能扩张。

5. 2026 年核心趋势与风险

核心趋势:养殖后周期盈利修复、饲料出海提速、精准营养配方升级、非粮饲料规模化;

主要风险:豆粕玉米价格反弹、生猪产能去化不及预期、养殖疫病冲击、中小厂价格战内卷。

(二)动物保健(动保):刚需防御赛道,国产替代 + 宠物动保增量

1. 行业定位与政策导向

动保包含兽用疫苗、兽药、消杀产品、饲料添加剂、检测试剂,是保障养殖安全的刚需环节,抗周期属性极强;2026 年政策强化动物疫病防控、无抗养殖、兽药减量化、生物安全体系建设,同时支持国产动保研发创新,推动宠物动保、水产动保规范化发展。

(图源:国药动保获非洲猪瘟亚单位疫苗临床试验批件)

2. 供需与景气格局

供给端:传统化药产能收缩,生物疫苗、中药兽药、绿色制剂产能扩张;中小动保企业研发不足、合规成本提升加速出清,龙头集中度提升。

需求端:生猪、家禽疫病防控刚需稳定;养殖规模化提升,大型养殖场防疫投入增加;宠物动保、水产动保成为核心增量;无抗养殖倒逼益生菌、酶制剂、植物提取物等替抗产品需求爆发。

景气节奏:全年稳健上行,上半年生猪亏损倒逼防疫刚需,下半年养殖盈利修复带动动保产品高端化升级,全年无明显淡季。

3. 细分赛道深度拆解

(1)兽用疫苗:核心刚需,壁垒最高

猪用疫苗:非洲猪瘟、猪圆环、伪狂犬、腹泻疫苗为刚需,养殖规模化推动免疫程序标准化,疫苗销量稳定;

禽用疫苗:白羽肉鸡高景气带动禽流感、新城疫疫苗需求,全年高增;

牛羊、水产疫苗:牛羊养殖扩容、深远海养殖爆发,拉动反刍、水产疫苗增量。

(2)化药与绿色兽药:无抗转型,中药兽药崛起

抗生素全面限抗,中药兽药、生物制剂、替抗添加剂快速替代传统化学兽药;绿色、低残留兽药成为政策强制要求,龙头企业研发优势凸显。

(3)宠物动保:高速成长新赛道

宠物疫苗、驱虫药、皮肤病药、检测试剂需求爆发;国内企业加速布局宠物动保赛道,国产替代空间广阔,毛利率显著高于传统畜禽动保。

(4)消杀与检测试剂:生物安全刚需

非洲猪瘟常态化防控、养殖场生物安全升级,环境消杀、疫病快速检测试剂成为标配产品,需求刚性稳定。

4. 竞争格局

行业呈现龙头集中、细分突围格局,生物疫苗领域龙头(生物股份、科前生物、瑞普生物)凭借研发、批文、渠道优势占据主导;中药兽药、宠物动保领域国产企业加速崛起;外资企业份额持续被挤压,国产替代加速落地。

5. 2026 年核心趋势与风险

核心趋势:无抗养殖全面落地、宠物动保爆发、疫苗高端化、动保服务一体化;

主要风险:畜禽大规模疫病爆发、兽药监管趋严、研发审批进度不及预期。

(三)农机行业:智能化升级 + 国产替代 + 全品类拓展,政策红利最强

1. 行业定位与政策导向

农机是种植业、畜牧业、渔业现代化的核心装备,覆盖耕、种、管、收、养殖、加工全环节;2026 年十五五开局,千亿斤粮食产能提升、高标准农田建设、智慧农业推进,农机购置补贴持续加码,重点扶持智能农机、大马力农机、丘陵山区农机、养殖机械、植保无人机,推动农机从 “机械化” 向 “智能化、无人化” 升级。

(图源:农业机械到 2030 年的创新和趋势)

2. 供需与景气格局

供给端:传统低端农机产能过剩,大马力、复式作业、智能农机供给不足;国产农机加速突破,北斗导航、AI 自动驾驶、物联网技术全面应用,国产替代加速。

需求端:主粮全程机械化率超 85%,传统农机存量更新为主;经济作物机械、畜牧养殖机械、水产养殖机械、智能农机、无人机为核心增量;高标准农田、黑土地保护、盐碱地治理拉动专用农机需求。

景气节奏:春耕(3-5 月)、秋收(9-11 月)为两大销售旺季,全年景气稳步上行,政策补贴落地直接刺激销量。

3. 细分赛道深度拆解

(1)大田传统农机:存量更新,结构升级

拖拉机、播种机、收割机深耕东北、黄淮海主产区,大马力、低损收获、保护性耕作机具需求提升;免耕播种、深松整地机械适配黑土地保护政策,需求稳定。

(2)智能农机 + 植保无人机:爆发式增长,增速最快

农用无人机、自动驾驶农机、水肥一体化设备、AI 植保设备全面普及;2026 年植保无人机销量同比增长超 100%,替代人工植保趋势不可逆;北斗 + 物联网智能农机实现精准种植、精准施肥,规模化农场刚需标配。

(3)畜牧水产专用农机:养殖规模化核心配套

生猪智能化饲喂设备、环控设备、粪污处理机械、肉鸡笼养设备;深远海养殖网箱、水产投喂机、增氧机;牛羊挤奶设备、草料加工机械,随养殖行业规模化快速扩容。

(4)丘陵山区农机:政策重点扶持

针对南方丘陵山地,小型、轻便、多功能农机专项补贴倾斜,解决山地机械化短板,增量空间广阔。

4. 竞争格局

传统农机领域,中联重科、一拖股份等龙头占据主导;智能农机、无人机领域,大疆农业、极飞科技、中科原动力等科技企业强势突围;外资农机品牌(约翰迪尔、凯斯)份额持续下滑,国产替代加速;农机企业从 “卖硬件” 向 “农机 + 农艺 + 服务 + 数据” 综合服务商转型。

5. 2026 年核心趋势与风险

核心趋势:智能农机全面普及、国产替代提速、农机服务社会化、养殖农机快速扩容;

主要风险:农户购买力不足、农机补贴落地不及预期、海外技术冲击。

(四)食用菌行业:特色高景气赛道,工厂化规模化,量价齐升

1. 行业定位与政策导向

食用菌属于特色经济作物配套产业,是健康食材、预制菜原料、林下经济核心品类;国家将食用菌纳入乡村特色产业、设施农业重点扶持品类,多地出台用地、融资、技术补贴;绿色、有机、工厂化食用菌为政策鼓励方向,行业兼具农业刚需 + 消费升级双重属性。

(图源:贵州玉屏:食用菌生产助就业)

2. 供需与景气格局

供给端:传统散户种植逐步出清,工厂化、智能化、标准化模式成为主流;金针菇、蟹味菇、白玉菇产能集中,野生菌、高端菌菇供给稀缺。

需求端:居民健康饮食理念普及,食用菌消费持续扩容;预制菜、火锅、餐饮行业爆发,带动鲜品食用菌需求;冻干、即食食用菌、菌菇提取物等高附加值产品增速显著。

价格节奏:2026 年金针菇、蟹味菇等主流通品类价格同比上涨 30%-40%,工厂化企业满产满销,全年高景气运行。

3. 细分赛道深度拆解

(1)工厂化鲜品食用菌:行业核心,确定性最强

金针菇、蟹味菇、白玉菇为主流品类,头部企业全国布局智能化菌菇基地,温湿度、二氧化碳 AI 精准调控,产能稳定、损耗率低,毛利率 25%-30%,盈利水平远超传统种植模式。

(2)高端特色食用菌:高溢价赛道

羊肚菌、松茸、牛肝菌、黑木耳等高端菌菇,野生 + 林下种植模式,品质溢价极高,受益于林下经济政策扶持,南方、西南地区规模化发展。

(3)深加工食用菌:附加值大幅提升

即食菌菇零食、冻干菌菇、菌菇调味品、菌菇保健品快速发展,打通 “种植 - 加工 - 消费” 全产业链,提升行业整体盈利水平。

4. 竞争格局

行业集中度持续提升,CR5 超 30%,众兴菌业、雪榕生物、如意情等龙头全国布局,并购整合中小基地;区域型工厂化企业逐步退出,规模化龙头凭借成本、技术、渠道优势占据主导;林下食用菌以合作社、区域龙头为主,分散度较高。

5. 2026 年核心趋势与风险

核心趋势:工厂化渗透率提升、高端菌菇扩容、深加工产品爆发、林下食用菌规模化;

主要风险:原材料(木屑、玉米芯)价格上涨、行业产能过剩、消费需求疲软。

(五)农业服务行业:全产业链社会化服务,农业现代化核心抓手

1. 行业定位与政策导向

农业服务是连接上游农资、中游种养、下游流通的社会化支撑环节,包含土地托管、农技服务、农机服务、病虫害统防统治、冷链仓储、农产品流通、农业金融、智慧农业服务;2026 年中央一号文件重点扶持农业社会化服务,推动小农户与现代农业衔接,服务规模化、数字化、一体化成为核心方向。

(图源:莎车县农机销售迎热潮,农机补贴惠民生)

2. 供需与景气格局

供给端:传统散户服务模式淘汰,龙头企业、合作社、社会化服务组织整合资源,提供全链条一站式服务;智慧农业服务(数字农田、农业大数据、溯源服务)快速落地。

需求端:农村青壮年劳动力外流,规模化农场、种植大户、合作社刚需土地托管、代耕代种、病虫害防治;高标准农田建设、智慧农业推进拉动数字化服务需求;农产品流通短板补齐,冷链仓储、产地分拣服务爆发。

景气节奏:全年稳步上行,春耕、秋收为服务旺季,政策补贴直接带动行业扩容。

3. 细分赛道深度拆解

(1)生产性农业服务:最核心刚需

土地托管、代耕代种、农机租赁、无人机植保、病虫害统防统治;东北、黄淮海粮食主产区规模化托管快速推进,服务面积持续扩容;规模化养殖企业配套疫病防控、养殖技术服务同步增长。

(2)流通加工服务:预制菜带动增量

产地仓储、冷链物流、烘干加工、分拣包装;国家补齐农产品冷链短板,建设产地仓、预冷设施,降低农产品损耗;预制菜产业园带动农产品初加工、精深加工服务需求。

(3)智慧农业服务:科技赋能新赛道

农业物联网、数字孪生、大数据监测、农产品溯源、农技数字化服务;头部企业从卖硬件向数据服务商转型,为规模化农场提供精准种植、养殖管理方案,增速超 50%。

(4)农业金融 + 社会化配套

供应链金融、农业保险、农资集采服务;农业保险扩面提标,为种植、养殖企业提供风险保障;农资集采、农技培训打通上下游,提升全产业链效率。

4. 竞争格局

行业呈现区域龙头 + 全国性头部格局,全国性企业布局智慧农业、综合托管;区域型合作社深耕本地土地托管、农机服务;互联网科技企业跨界布局数字农业服务;行业从单一服务向全产业链一体化服务升级。

5. 2026 年核心趋势与风险

核心趋势:服务规模化、数字化、一体化,智慧农业服务爆发,冷链流通服务补齐短板;

主要风险:农户付费意愿低、服务区域分散、政策落地不均衡。

配套板块整体总结(2026 年优先级排序)

第一优先级:动保(刚需稳健)、禽饲料(全年高景气)、智能农机(政策红利);

第二优先级:猪饲料(下半年周期反转)、食用菌(量价齐升)、水产饲料;

第三优先级:农业服务、宠物饲料、反刍饲料、传统农机。

四、2026 年行业核心机遇(四大主线)及主要风险点

本部分承接前文全产业链分析,严格区分四大核心机遇主线、细分赛道落地机会、政策红利来源、风险点分类拆解,结构上分为四大核心机遇主线(含逻辑、细分机会、落地方向)、八大主要风险点(含周期、疫病、气候、政策、成本、进口、消费、竞争),内容详实、逻辑闭环,贴合 2026 年十五五开局、周期反转、科技产业化、绿色转型、消费升级的行业大背景。

(一)2026 年行业四大核心机遇主线(优先级从高到低)

主线一:生物育种 + 种业自主可控主线(确定性最强,战略级红利)

1. 核心底层逻辑

2026 年是转基因玉米、大豆全国规模化商业化落地元年,叠加种业振兴行动、EDV 实质性派生品种制度落地、粮食安全战略刚性约束,种业从传统 “卖种子” 模式,升级为技术授权 + 品种溢价 + 配套服务模式,行业格局彻底重构,龙头迎来业绩爆发窗口期。同时主粮优质品种溢价提升,蔬菜、水产、畜禽种源国产替代加速,农业 “芯片” 自主可控成为国家长期战略。

2. 细分落地机遇

玉米、大豆转基因:具备安全证书、审定品种的头部种企直接受益,种子提价、渗透率快速提升,毛利率翻倍;

水稻、小麦种业:优质香稻、强筋麦、抗病品种溢价显著,规模化制种基地价值提升;

畜禽水产种业:白羽肉鸡祖代种源攻关、水产良种繁育、牛羊良种推广,破解进口依赖;

配套环节:种业服务、制种加工、种子检测、智慧育种技术同步扩容。

3. 政策红利来源

中央一号文件、种业振兴行动方案、千亿斤粮食产能提升行动,给予研发补贴、品种绿色通道、推广补贴,严格保护品种知识产权。

主线二:养殖周期反转 + 禽链全年高景气主线(弹性最大,业绩兑现最快)

1. 核心底层逻辑

畜牧业呈现结构性周期分化:生猪行业 2026 上半年深度亏损、中小产能加速出清,能繁母猪存栏持续下滑,下半年产能收缩带动猪价企稳回升,开启新一轮周期上行;白羽肉鸡受祖代引种持续受限、海外供给缺口影响,全年供需紧平衡,全产业链盈利;牛羊、奶业产能去化,价格长期上行;宠物经济保持 20%+ 高增速,成为独立成长赛道中金财富。饲料、动保作为养殖后周期板块,同步受益养殖盈利修复。

2. 细分落地机遇

生猪养殖:自繁自养龙头凭借低成本、智能化优势,下半年率先盈利,市占率持续提升;

白羽肉鸡全产业链:祖代鸡、父母代鸡苗、商品代养殖、屠宰加工全年高景气,确定性最强;

反刍养殖:肉牛、肉羊供给收缩,高端牛羊肉消费升级,养殖利润稳步上行;

宠物赛道:宠物食品、宠物医疗、宠物动保国产替代加速,出海打开增量空间;

配套板块:禽饲料全年旺销,猪饲料下半年回暖,动保疫苗刚需稳定。

3. 政策红利来源

生猪产能分级调控、白羽肉鸡种源扶持、奶业振兴、规模化养殖补贴、动物疫病防控政策,平抑周期剧烈波动,保障龙头稳健发展。

主线三:农业科技赋能 + 智慧农业 + 农机国产替代主线(新质生产力核心赛道)

1. 核心底层逻辑

2026 年十五五开局,农业新质生产力成为核心发展方向,AI、物联网、北斗导航、大数据全面落地农业生产全环节,行业从 “传统人力农业” 转向 “智能化、无人化、精准化农业”;智能农机、植保无人机、智慧养殖设备国产替代加速,农机购置补贴持续加码;农业社会化服务规模化、数字化升级,智慧农场、智慧牧场、智慧渔场全面推广中国政府网。

2. 细分落地机遇

智能农机装备:大马力拖拉机、植保无人机、无人驾驶农机、畜牧环控设备、深远海养殖网箱,销量爆发;

智慧种植养殖:水肥一体化、物联网监测、AI 精准饲喂、病虫害数字化防控,规模化农场刚需标配;

农业服务:土地托管、农机租赁、无人机植保、数字农业服务、冷链仓储服务扩容;

绿色农资:生物农药、有机肥、微生物饲料、无抗兽药,适配绿色养殖政策趋势。

3. 政策红利来源

智慧农业行动计划、农机购置专项补贴、高标准农田建设、丘陵山区农机扶持、非粮饲料推广、绿色农业补贴。

主线四:消费升级 + 全产业链增值主线(蓝海增量,长期成长性突出)

1. 核心底层逻辑

居民消费结构持续升级,健康化、高端化、便捷化、生态化成为农产品消费主流,预制菜、高端生鲜、林下经济、深远海养殖、休闲农业、生态文旅爆发,农业从单一初级种养,延伸至加工、流通、品牌、文旅全产业链,附加值大幅提升,规避传统周期波动风险。

2. 细分落地机遇

预制菜赛道:畜禽预制菜、水产预制菜、菌菇预制菜,带动上游养殖、食用菌、蔬菜种植需求;

特色农业:深远海养殖、林下经济(林药、林菌、林牧)、木本粮油、高端食用菌,政策扶持 + 消费升级双重驱动;

品牌农业:有机农产品、地理标志产品、生态农产品溢价显著;

生态价值变现:林业碳汇纳入全国碳市场,林场、林业企业获得碳汇交易收益;

休闲业态:渔旅融合、森林康养、采摘文旅、乡村研学,成为乡村振兴核心抓手。

3. 政策红利来源

大食物观战略、乡村振兴产业扶持、深远海养殖专项政策、碳汇交易市场化、林下经济高质量发展方案。

(二)2026 年行业八大主要风险点(全面拆解,覆盖全产业链)

1.周期波动风险(行业最核心风险)

生猪板块:能繁母猪产能去化不及预期,规模化养殖 PSY(母猪年提供仔猪数)提升,实际出栏量未显著收缩,猪价持续低位,行业亏损周期拉长;进口低价猪肉冲击国内市场,压制猪价上行空间;

禽链板块:海外引种超预期恢复,白羽肉鸡供给快速增加,鸡苗、毛鸡价格大幅下滑,全产业链盈利受损;

反刍板块:进口牛肉、羊肉大量涌入,冲击国内牛羊价格,养殖利润收缩;

饲料动保:养殖端长期亏损,养殖户减少饲料、动保投入,下游需求疲软。

2.重大动物疫病风险(不可控黑天鹅)

非洲猪瘟、高致病性禽流感、口蹄疫、牛羊疫病、水产病害、食用菌病害等大规模爆发,造成畜禽水产大规模死亡,养殖企业亏损、产能被动出清;疫病防控成本大幅上升,中小养殖户直接退出;跨境疫病输入风险加剧,境外疫病传入国内,冲击全国养殖体系。

3.极端气候与自然灾害风险(常态化扰动因素)

2026 年厄尔尼诺现象大概率中等偏强,南涝北旱、高温热浪、干热风、台风、洪涝、干旱常态化:

种植业:倒春寒、赤霉病、高温干旱影响小麦、玉米、水稻单产,粮食减产;极端天气导致经济作物受损,蔬菜瓜果价格剧烈波动;

养殖业:夏季高温高湿引发畜禽热应激,采食量下降、死淘率上升;洪涝导致养殖场被淹、疫病扩散;

渔业:台风摧毁深远海养殖平台、近海养殖设施,海水病害大规模爆发;

林业:森林火灾、病虫害、干旱导致林地受损,碳汇收益下降。

4.政策落地不及预期风险

转基因商业化推广进度放缓,品种审定、安全证书发放不及预期,种业龙头业绩兑现延迟;

农机补贴、养殖补贴、林下经济、深远海养殖补贴发放滞后,扶持政策落地效率低;

环保、耕地管控政策趋严,耕地 “非粮化” 整治力度超预期,经济作物、设施农业种植面积收缩;

碳汇交易市场化落地慢,林业碳汇变现周期拉长。

5.成本端上涨风险

农资成本:化肥、农药、柴油、地膜价格上涨,挤压种植业利润;

饲料成本:国际大豆、玉米价格反弹,豆粕、玉米涨价,养殖、饲料行业成本上行,盈利收缩;

原材料成本:食用菌木屑、玉米芯,养殖兽药、设备,农机零部件价格上涨,配套板块成本承压。

6.进口冲击与国际贸易风险

农产品进口:大豆、玉米、猪肉、牛肉、水产进口量超预期,低价进口品冲击国内市场,压制国内种养产品价格;

出口受阻:国际贸易摩擦、海外贸易壁垒、汇率波动,导致国内高端农产品、饲料、宠物食品出口下滑;

种源进口:白羽肉鸡祖代鸡、高端水产种苗进口依赖度高,海外供给受限,加剧国内养殖成本压力。

7.消费需求疲软风险

宏观经济复苏不及预期,居民可支配收入下降,大众肉类、水产消费需求疲软;餐饮行业复苏缓慢,预制菜、高端农产品、宠物消费增速放缓;节假日消费不及预期,导致畜禽水产季节性需求下滑,价格承压。

8.行业内卷与竞争格局风险

中小产能出清缓慢,生猪、水产、食用菌、饲料行业中小厂商价格战内卷,行业盈利水平整体下滑;

头部企业盲目扩产,养殖、种业、农机赛道产能过剩,行业竞争加剧;

跨界资本涌入,宠物、预制菜、智慧农业赛道同质化竞争,企业盈利分化加剧。

(三)机遇与风险整体总结

2026 年农林牧渔行业呈现 **“机遇集中于科技、周期、消费、政策四大主线,风险集中于周期、疫病、气候三大不确定性”** 的格局:

高确定性赛道:生物育种、白羽肉鸡、动保、智能农机,风险低、盈利稳定;

高弹性赛道:生猪养殖、水产养殖、饲料,下半年反转机会突出,需规避上半年亏损风险;

成长型赛道:宠物经济、深远海养殖、林下经济、预制菜,长期成长性强,短期受消费、竞争影响;

风险防控核心:重点监测生猪产能去化进度、疫病防控、厄尔尼诺气候影响、进口供给变化四大关键变量。