手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

腾讯财报学习系列三(2026Q1业绩浅析)

日期:2026-05-16 16:35:47 来源:网络整理 作者:本站编辑

评论:0

腾讯财报学习系列三(2026Q1业绩浅析)

Q1整体经营情况

营收1965亿元,在去年高基数的背景下,同比增长了9.17%;毛利1113亿元,连续5个季度突破千亿大关,毛利率水平同比微增约1个百分点;经调整净利润756亿元,创历史新高。

增值服务、金科及企服毛利率水平均提升2~3个点;网络营销毛利率下降1个百分点,主要是与AI相关的折旧及运营成本被分摊在网络营销业务中所致。

Q1资本开支增加44亿元,同比增长约16%,反映在IT基础设施、数据中心、土地使用权、办公园区及知识产权上的投入增加。

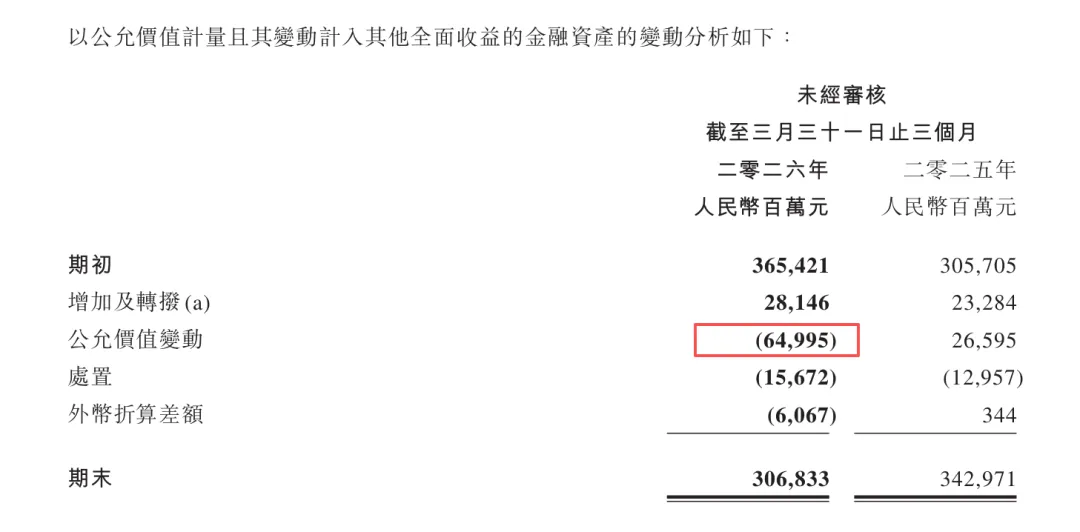

特别补充,公司Q1以公允价值计量且其变动计入其他全面收益的金融资产公允价值变动约-650亿元,即所持上市公司(非联合营公司)因股价下跌所引起的权益资产的缩水。

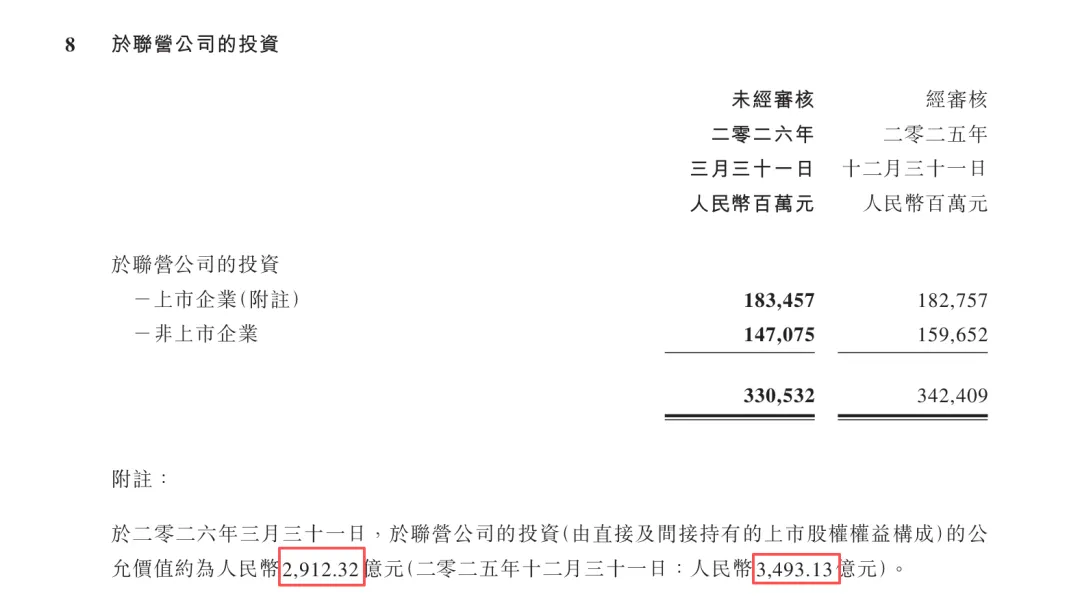

另外,于联营公司投资的公允价值变动价值约为-581亿元。

一季度3个月,仅以上两项公允价值合计缩水约1231亿元

,虽不体现在利润端,但也是实实在在的资产减值(联合营不影响资产变动)。

看来,自2025年10月份开始,在A、H股市场表现均不够理想的情况下,不只是普通散户资产缩水明显,就算是国际最顶尖的投资财团之一的腾讯也无可幸免,正所谓系统性风险咱无法避免,投资者重点需要关注的是如何规避个体的风险,如YH。

成本开支方面,

技术基础设施运营成本增幅较大,同比增加约40亿元,应该是与AI基础设备相关的投入增加所致(不含资本化)。资产折旧同比增加约31亿元,推广与广告费用

同比

增加约36亿元。

2026Q1,公司完成76亿港元的股份回购计划,共计回购

12,650,000 股股份,已被注销。

各业务板块的表现

增值服务收入961亿元,

同比增长4%,在经历连续达5个季度的双位数增长后,

增速

明显

放缓。国内游戏同比增长

6%

,国际游戏同比增长

13%

,社交网络同比

下降 2%

。公司披露国内游戏和社交网络增速下降,主要是受2026春节假期晚于2025影响,导致游戏销售收入递延确认,这是事实,但是

增速下降也是事实。

投资界有句话叫“树是不可能涨到天上去”的

,在行业

监管

严格

、市场充分竞争的环境下,作为年营收额(增值服务)趋近于4000亿规模的超级巨无霸,不要说长期保持高速增长,能够维持正增长就算非常了不得了,咱们应该以平常心去看待;

营销服务,营收同比增长20%,连续14个季度处于双位数的高增长趋势,当前的经济环境,能够保持二位数增长,来之不易;

金融科技及企业服务收入599亿元,同比增长9%,一如既往的稳;

其他收入23亿元。

整体而言,营销服务表现强悍,金融科技与企业服务业务稳健,而增值服务增速放缓明显,稍显疲惫。

资产

状况变化

Q1净资产增加约-294亿元。其中,引起权益端变动的主要项目包括:期间盈利约594亿元,

所持上市公司

以公允价值计量且其变动计入其他全面收益的金融资产公允价值变动约-650亿元

,回购76亿元,外币折算差额-168亿元,四项合计带来的所有者权益变动约-300亿元,另外还有约6亿元的正差,应该是其他与权益相关的资产变动所致,此处不再深究。

一季度主要的资产端变化:

固定资产增加约158亿元;

预付款项、按金及其他资产增加约267亿元;

定期存款增加约-282亿元;

现金及现金等价物增加约768亿元;

以公允价值计量且其变动计入其他全面损益的金融资产-非流动,增加约-585亿元。

主要的

权益端变化:其他储备增加-829亿元,主要是前文提及的所持上市公司股权公允价值以及外币折算差价等变动所致。

主要的

负债端变化:应付账款增加206亿元,

其他应付及预提增加-153亿元,

递延收入-流动 增加310亿元(财报中提到的

与游戏相关的

销售收入递延确认

就藏于此)

。

现金流情况

公司Q1经营活动现金流净额1014亿元,首次单季破千亿大关,同比增加245亿元,

妥妥的现金奶牛。

据历史数据统计,公司现金流自2020年起至2026Q1期间,共录得

经营活动现金流净额约14004亿元,

录得

投资活动现金流量净额合计约-9291亿元,

录得

筹资活动现金流净额约-3832亿元,净余额约881亿元。公司在

6年不到的时间里,共为股东创造了约1.4万亿的现金流入,其中约占94%的部分被用于投资(主要是权益类)及股东分红

。

产品运营情况

微信用户,环比增长约1个百分点;QQ用户环比增长约1.6个百分点;增值服务订阅用户数环比减少约0.37个百分点。从主要的用户数来看,微信是唯一常年维持正增长的,主要利益于微信平台的高用户粘性,其他两块用户增长虽呈现下降趋势,但总体变化不大。

AI智能领域,管理层在业务披露中指出,2026年Q1,公司在AI产品上取得了

显著的突破

,并持续赋能核心业务的增长。其中,

WorkBuddy 已成

为中国最受欢迎的效率AI智能体服务。从表述上可以看出,管理层对于公司在AI领域的表现还是非常肯定的。

游戏业务,依然是《王者荣耀》《和平精英》《三角洲行动》等长青游戏贡献主要流水,另外新游戏《洛克王国:世界》也大受欢迎。

视频号,用户使用时长同比增长超过20%,增长速度与去年持平,继续保持高增长趋势。

关于腾讯2026Q1业绩,先写到这里,谢谢阅读。

打赏

更多

>

同类资讯

• 杰**份分析报告

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

胜宏科技两天跌掉500亿,翻完财报发现:市场被一个数字吓过头了

0

2

2026读财报系列之中国宏桥

0

3

天玑科技多期财报更正,受损股民可进行预索赔登记

0

4

腾讯控股:1Q财报阅读笔记

0

5

工管院学生团队获第十六届全国大学生市场调查与分析大赛留学生组全国一等奖

0

6

会员福利三:《2018-2023年度报告研究社合集打包赠送》(9352份、46G)

0

7

绿电专变研究报告

0

8

汽车轻量化泡沫材料行业分析与发展前景

0

9

4人,山东省鲁统市场调查中心有限公司校园招聘,本科起报,6月22日截止,附岗位截图

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved