(本文共1,461字,整体阅读时长约7.3分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

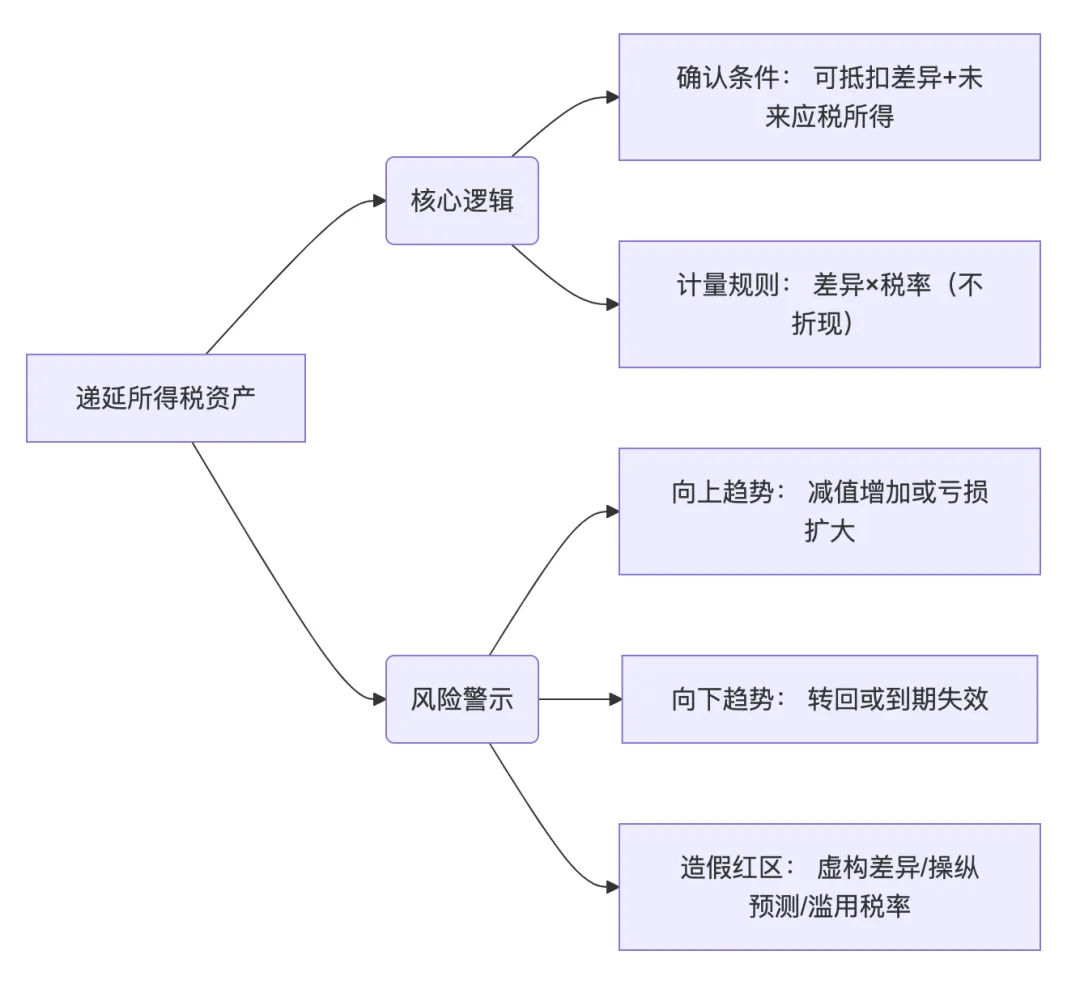

递延所得税资产,位于资产负债表中非流动资产第18项。递延所得税资产是弥补会计层面与税法层面结转时间有所差异(也称为可抵扣暂时性差异)而设立的科目。其核心公式为:

递延所得税资产 = 可抵扣暂时性差异 × 预期适用税率

其中"可抵扣暂时性差异"来源于:

1. 账面价值 < 计税基础的资产:已计提减值准备的资产,会计上账面已减小,但税法上还未允许扣除;

2. 账面价值 > 计税基础的负债:如预提/预计费用,会计上账面已计入负债,但税法上由于企业尚未支出还未允许扣除;

3. 可抵扣亏损:税法允许弥补的亏损,未来可用于抵税。

会计英语:

科目包含内容:

递延所得税资产核算由可抵扣暂时性差异产生的未来抵税权利,具体包括:

| 资产减值准备 | 应收账款坏账准备、存货跌价准备(账面价值<计税基础) |

| 产品质保金、诉讼赔付预计负债等(负债账面价值>计税基础) | |

可抵扣亏损结转 | 税法允许弥补的亏损(一般5年) |

其他可抵扣差异 |

03

—

会计意义:

1. 递延所得税资产确认的核心条件:存在可抵扣暂时性差异且未来很可能取得足够的应纳税所得额;

2. 减值测试:若未来无法获得足够应税所得,则应对递延所得税资产进行减值。

会计处理示例:

贷:坏账准备 1,000,000

2. 确认递延所得税资产:

借:递延所得税资产 250,000

贷:所得税费用 250,000

实际意义:

1. 递延所得税资产的产生是因为会计上先确认了资产减值,负债增加等损失,也因此确认了未来税务上减少的好处,但是在税法上还没有确认,因此形成了一个资产;

2. 递延所得税资产形成了企业提前确认的抵税权利,以此平滑处理企业的税负情况,合理化盈利状况。

04

—

余额持续增长 | 计提减值增加或亏损扩大 | 如占整体资产比例过高,需警惕未来无法转回风险 |

大量减值或亏损积累进递延所得税资产 | 通常为企业基本面恶化的早期信号 |

余额大幅下降 | 如原因为后者,需警惕企业经营恶化 |

05

—

1. 递延所得税资产是税会时间差异的“缓冲器”。其价值源于未来抵税权利,但需严格满足“未来很可能获得应税所得”条件。趋势上升多源于减值计提或亏损扩大,下降常关联正常抵扣或大幅减值;

2. 递延所得税资产对应个人经济活动:个人提前向税务部门进行缴纳而得到未来税收降低的权利,如缴纳个人养老金延迟到第二年的税收优惠;

3. 递延所得税资产是企业未来税收降低的一项“权利”,但是未实现前无单独变现的能力。因此在企业估值时,考虑到其确认主观性和不确定风险,应予以一定的折扣进行确认。