【行业研究 - ETF与被动投资在全球资管行业中的地位与趋势】

(注:下述要点是我根据BCG(波士顿咨询公司)近年发布的资产管理行业年度报告(《Global Asset Management Report》)的数据库和研究报告,总结的关于被动投资与ETF的核心观点、数据与趋势)

一、被动投资与ETF的核心数据趋势

1. 规模占比持续攀升

- 1)全球被动管理资产(指数型基金+ETF)占全球资产管理总规模(AUM)的比例预计已突破30%(2023年约27-28%),其中美国市场接近50%。

- 2)资金净流入:近年每年约有70%以上的长期共同基金净流入流向被动产品,主动管理产品持续失血。

2. ETF成为绝对主力

- 1)全球ETF AUM预计在2025-2026年突破15万亿美元,年复合增长率(CAGR)维持在15%左右,远高于主动管理产品的3-5%。

- 2)产品结构:股票ETF仍占主导(约75%),但债券ETF、商品ETF和主题/因子ETF增速更快(年增长20-30%)。

3. 费率压缩趋近底线

- 1)美国市场头部ETF平均综合费率已降至0.10-0.15%,部分核心宽基ETF接近0.03%。

- 2)欧洲和亚洲市场费率跟随下降,但仍有"溢价空间"(如中国ETF平均费率约0.3-0.5%)。

二、BCG报告的核心分析逻辑与结论

1. 新经济学(New Economics)的核心驱动

- 1)规模效应:被动管理产品的边际成本极低,规模越大,费率越低→资金流入越多→规模再扩大,形成"正反馈循环"。

- 2)技术替代:人工智能和自动化投资大幅降低了指数跟踪和再平衡的成本,传统主动管理的"信息优势"被削弱。

- 3)监管与透明度:全球监管推动费用透明化(如美国SEC Rule 30e-3、欧盟MiFID II),迫使高费率主动产品面临赎回压力。

2. 被动投资增长对行业的深远影响

- 1)头部集中化:全球被动市场被Blackrock(iShares)、Vanguard、State Street三巨头垄断,合计占ETF市场份额约75-80%。中小机构只能通过细分主题/因子ETF或主动ETF(Active ETFs)寻找利基。

- 2)主动管理的转型压力:主动产品被迫转向真正的"高阿尔法"(如私募信贷、私募股权、基建等非流动性资产)或"低费率量化/智能贝塔"(Smart Beta),中间层的传统主动股票/债券基金逐渐萎缩。

- 3)股东积极主义的新角色:大型指数基金持有几乎所有上市公司股权,开始利用投票权推动公司治理(如Vanguard和Blackrock的ESG投票政策),改变了资本市场的权力结构。

3. 区域性差异

- 2)美国:被动已达天花板附近,增长来自债券ETF、主动ETF和模型组合(Model Portfolios)对ETF的包装使用。

- 2)欧洲:被动渗透率仍低于美国(约20-25%),但增速更快,受益于UCITS ETF框架和养老金改革。

- 3)亚太(尤其中国):被动渗透率较低(中国公募指数基金占比约15-20%),但ETF市场年增长30-40%,是未来5年全球最大增长极。政策驱动(如个人养老金账户纳入ETF)是关键变量。

三、被动投资与ETF对财富管理的启示

1、ETF在财富管理中的战略地位

- 1)ETF作为底层工具实现战术资产配置(TAA),同时控制成本和税务效率。

- 2)BCG报告提到,未来财富管理机构的核心能力不再是选股,而是"解决方案构建"——用ETF+少数主动基金+另类资产组合出差异化方案。

2、收费模式转型

- 1)BCG强调,被动化趋势下,传统的按AUM百分比收费模式面临压力。财富管理机构能够保持较高收费水平,本质上是卖"配置决策"和"风险管理"而非卖产品。

3、主动ETF的机会

- 1)主动ETF(不每日披露全部持仓,允许基金经理主动管理)是BCG指出的增长点。

- 2)如何根据本地监管框架和趋势,发行ETF基金和结构性产品,主动参与产品创新,而不只是被动工具的消费者,是大势所趋

(花生余?,16/05/2026)

==== ==== ==== ==== ==== ==== ==== ==== ==== ====

BCG《2026年全球资产管理报告》要点总结

一、行业总体状况

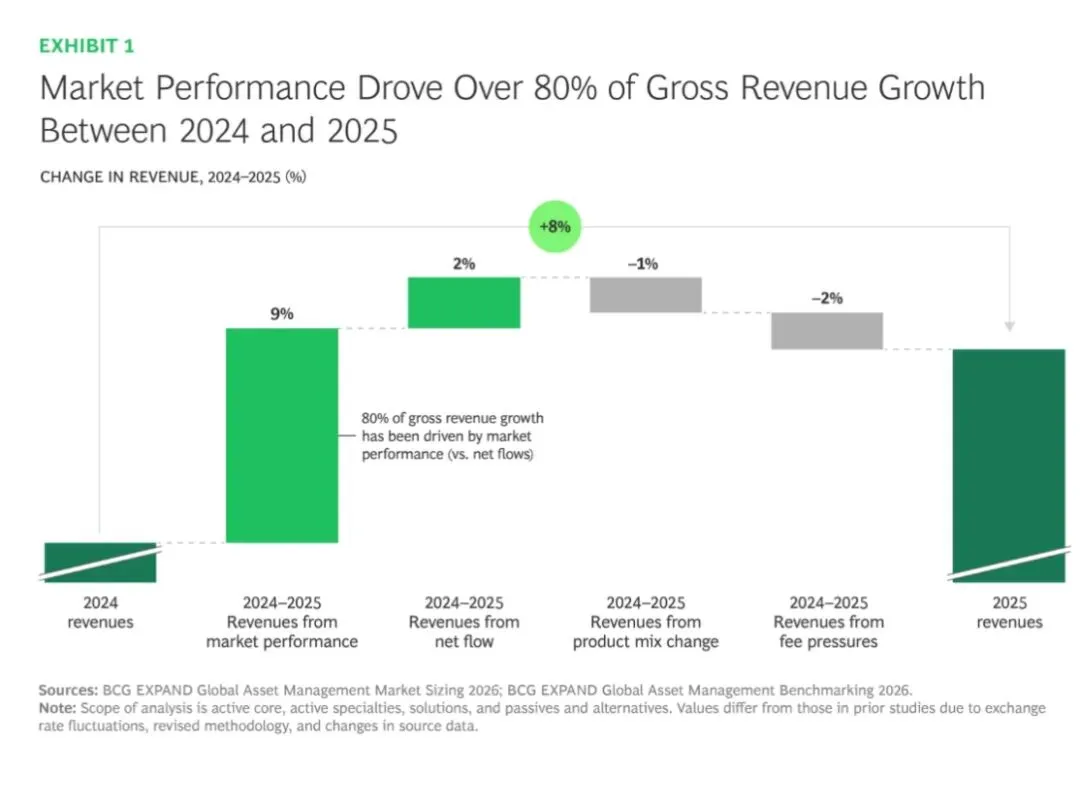

- 1)全球资产管理规模:2025年达到147万亿美元,同比增长11%

- 2)增长来源结构失衡:超过80%的收入增长来自市场升值,而非净资金流入

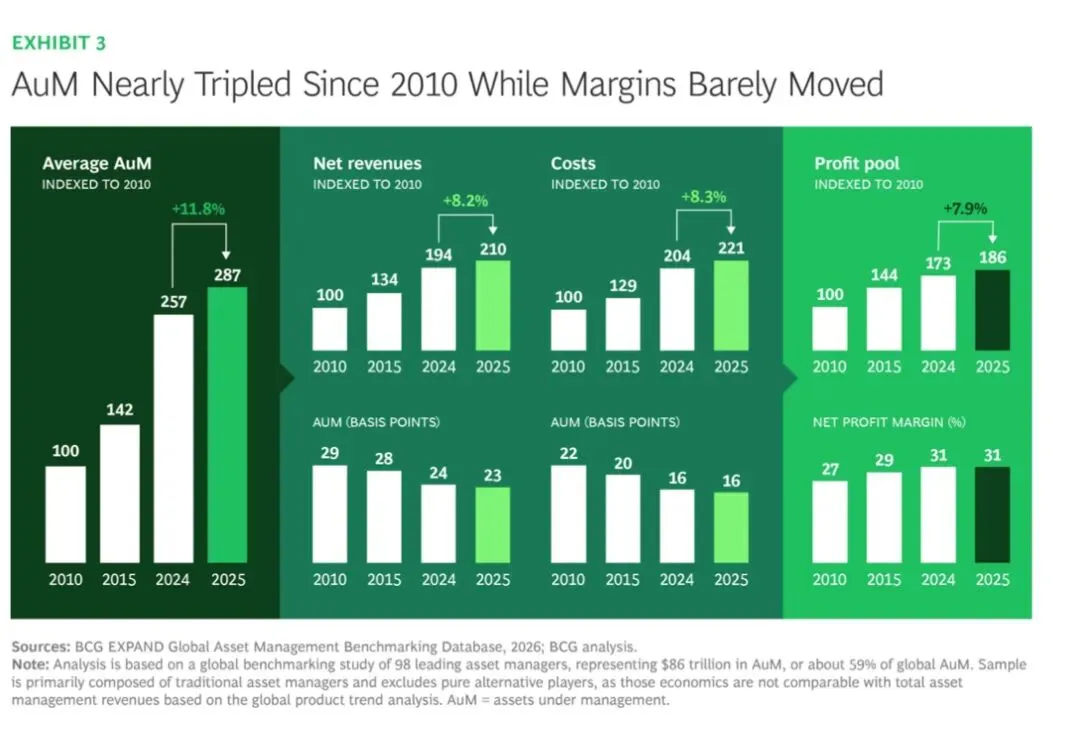

- 3)利润率停滞:过去15年行业利润率维持在约30%,未随规模扩大而提升

- 4)成本增长快于收入:2010-2025年,收入年增长5.1%,成本年增长5.4%,产生负经营杠杆

二、被动投资与ETF核心数据

1、集中度极高

- 美国被动基金市场:过去十年,前十大机构占据了超过90%的净资金流入

- 这一趋势反映出被动产品领域“赢家通吃”的竞争格局

2、主导资金流向

- 被动基金和ETF已主导全球资产管理行业的净资金流入

- 每新增一美元AUM,平均费率持续走低

3、产品结构性转变

- 机构费率:年均下降3%

- 主动ETF:正在获得市场份额,但其费率水平低于所替代的传统产品

- 主动策略集中度下降:美国前十大主动管理公司的净流入份额从2015年的63%降至2025年的56%

三、行业结构性变化

1、增长逻辑转变

- 市场升值驱动增长的旧模式正在终结

- 增长越来越集中在少数具备规模和分销能力的机构

- 净资金流入能力成为关键竞争差异化因素

2、分销成为主战场

- 产品制造日益商品化,分销能力决定成败

- 分销现在定义谁赢

- 需要通过平台和合作伙伴关系获取资本准入

3、零售投资者崛起

- 零售投资者占2020-2025年全球AUM增长的61%

- 数字原生投资者成为主力,习惯通过社交平台、比较网站等渠道决策

4、AI重塑竞争格局

- AI可帮助资产管理者在未来3-5年降低成本25-35%

- 预期效益:

- 1)研究覆盖范围提升2-5倍

- 2)客户经理覆盖范围提升3-5倍

- 3)投资方案个性化速度显著加快

- 4)多数公司仍处于早期试点阶段

5、代际财富转移

- 美国预计至2048年将有124万亿美元财富代际转移

- 接棒者是数字原生投资者:30%的Z世代在成年早期开始投资(婴儿潮世代仅6%)

6、代币化新兴机遇

- 代币化真实世界资产价值预计2030年达14万亿美元,2035年达55万亿美元

Data Source:An Imperative for Growth - Global Asset Management Report 2026, BCG