绝大多数人,一辈子都没见过单口油井财报。

绝大多数人,一辈子都没见过单口油井财报。目录

绝大多数人,一辈子都没有见过“单口油井财报”。

原因并不复杂:

因为能源行业,本质上是一个高度专业化、资源牌照化、现金流私有化的行业。

普通人看到的是国际油价上涨、新闻里的OPEC会议、或者二级市场里的石油股票;但真正决定能源资本长期财富积累的,往往不是K线,而是:

一口油井,是否能持续产生稳定自由现金流。

而这,恰恰就是油井财报存在的意义。

这类财报,本质上并不是“故事型PPT”,而是:

* 单井产量模型

* 单井现金流模型

* 单井资本回收模型

* 单井生命周期收益模型

* 能源资产证券化底层模型

在北美能源体系里,真正成熟的油气投资逻辑,从来都不是“炒油价”,而是:

用工程化方式,持续收购、运营、优化、放大现金流油井资产。

这也是为什么:

全球大量能源基金、家族办公室、养老金、基础设施基金,会长期配置加拿大、阿尔伯塔、德州等成熟油气区资产。

因为它们看中的,不是短期油价波动,而是:

能源资产的长期现金流能力。

一、什么是“单口油井财报”?

所谓单口油井财报,本质上是:

一口油井从生产、销售、税费、运营成本到现金净收益的完整经营报表。

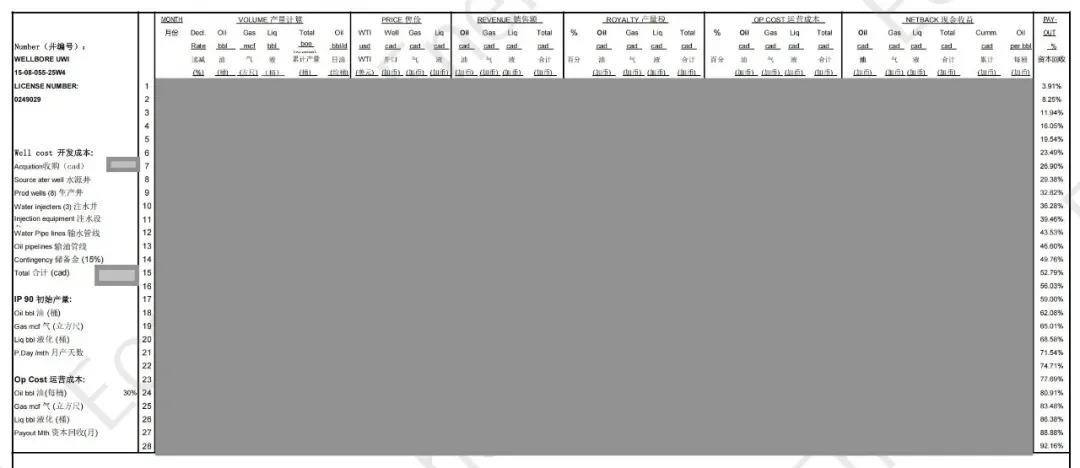

油井财报中核心的栏目

井编号、开发成本、初始产量、产量计算、售价、销售额、产量税、运营成本、现金收益、资本回收等

油井财报数据(单井现金流模型)

在传统行业里,很少有资产类别,能够同时具备:

* 真实刚需(能源)

* 可量化产出(桶/天)

* 透明定价(WTI挂钩)

* 稳定现金流(按周/月回款)

石油开采,尤其是成熟油井(在产井),恰恰是少数符合上述四点的资产。

而理解其投资价值的关键,不在宏观叙事,而在——财报本身。

它和传统企业财报最大的区别在于:

普通公司卖的是产品;而油井卖的是地下资源的持续变现能力。

因此:

一口成熟油井,本质上就是一个“微型现金流公司”。

二、为什么说“油井财报”属于非公开财富认知?

因为大多数行业,利润是竞争出来的;

但能源行业,利润很多时候来自:

* 资源控制权

* 地下储量

* 开采权牌照

* 区块资产

* 管线系统

* 能源基础设施

换句话说:

互联网行业的壁垒是流量;而能源行业的壁垒是“资源产权”。

因此:

油井财报,其实是资源资产现金流的直接体现。

这也是为什么:

大量真正高净值资本,会长期持有油气资产。

因为它们本质上拥有:

* 抗通胀属性

* 美元周期对冲属性

* 地缘政治溢价

* 长周期现金流

* 可抵押融资能力

* 可证券化能力

三、如何解读一份油井财报?

比如该两口加拿大阿尔伯塔常规轻质油井财报,实际上已经非常典型。

两口井分别为:

* 井号:0163386

* 井号:0249029

均属于加拿大成熟轻质油区块。

四、油井财报最核心的六个指标

在投行与能源基金的真实分析体系中,“单口油井财报”不会单纯被当作生产报表看,而是被拆解为六个核心分析模块,本质上对应三件事:赚多少钱、多久回本、是否可持续。

产量(Production)

这是油井最核心的数据。

例如:

0249029井:

* 初期周产量约:

* 483桶

* 536桶

* 455桶

意味着:

该井初始日产能力较强。

能源行业里有个核心概念:

IP(Initial Production)

即:

初始产能。

IP越高,意味着:

* 早期现金流越强

* 资本回收越快

* IRR越高

而油井投资,本质上是:用时间换现金流。

1. 产量曲线(Production Profile)——现金流的“发动机”

核心不是某一天的产量,而是:

* 初始产量(IP / Initial Production)

* 月度递减曲线(Decline Curve)

* 累计产量(Cumulative Production)

例如两口加拿大轻质油井在初期阶段:

* 单期产量在 300–500 bbl区间波动

* 随时间呈现典型“高开 + 平滑递减”

投行解读:

* IP越高 → 早期现金流越强

* 递减越平缓 → 资产寿命越长

* 曲线越稳定 → 可融资能力越强

本质结论:

产量曲线 = 现金流的时间分布函数

2. 商品价格假设(Commodity Price Deck)——外生变量定价权

油井不是定价者,是被动定价资产。

核心变量:

* WTI原油价格(USD)

* 本地实现价(CAD realized price)

* 气价 / 液价拆分

例如财报中:

* WTI约 72 → 58 USD区间变化

投行解读:

油井估值最危险的误区是“只看当前油价”。

真实模型是:

长期油价均值 × 成本结构 × 递减曲线

因此:

* 油价上涨 = 杠杆放大器

* 油价下跌 = 非线性风险敞口

3. Royalty(资源税/矿权分成)——“资源所有权成本”

这是能源行业最容易被忽略但极关键的一项。

典型结构:

* 约 5%–30%区间抽取

在财报中:

* Royalty约占 5%

投行解读:

Royalty本质不只是税,而是:

地下资源“产权分层结构成本”

影响三件事:

* 可分配现金流

* IRR

* 项目估值上限

4. 运营成本(Operating Cost)——真实现金消耗结构

这是决定油井“能不能赚钱”的关键。

包括:

* 人工

* 维护

* 电力

* 水处理

* 运输

* 化学剂

* 设备折旧(部分模型计入)

在财报中:

* 运营成本约占 30%

投行解读:

一个核心判断标准:

成本结构是否“抗油价周期”

如果:

* 成本 < 40% → 优质资产

* 成本 > 60% → 高风险资产

5. Netback(单位净现金流)——真正的“油井利润”

这是投行唯一真正关注的现金指标。

定义:

Netback = 收入 - Royalty - 运营成本

例如:

* 单期Netback约 20,000–28,000 CAD区间

投行解读:

Netback不是利润表概念,而是:

单桶油“真实可分配现金能力”

决定:

* IRR

* 回本周期

* 资产折现率

* 融资能力

一句话:

没有Netback,就没有能源资产。

6. 资本回收周期(Payout Period)——能源资产的生死线

这是所有油井分析中最关键的“终极指标”。

定义:

累计现金流 ≥ 初始资本投入的时间点

在两口油井中:

* 单井资本成本约:650,000 CAD

* 累计现金流在约9–12个月区间达到回本区

投行解读:

Payout决定三件核心事情:

1)风险结构

* 回本越快 → 风险越低

2)再投资能力

* 快速回本 → 可以滚动扩张

3)资本属性

* <18个月 → 强现金流资产

* 36个月 → 高风险资源资产

六大指标的本质关系(投行闭环)

这六个指标本质构成一个完整现金流系统:

产量曲线

↓

收入结构(油价 × 产量)

↓

Royalty(资源分成)

↓

运营成本(现金消耗)

↓

Netback(真实现金流)

↓

Payout(资本回收)

五、为什么“递减率”极其关键?

油井不是永动机。

所有油井都会递减。

因此财报里有:

Decline Rate(递减率)

这决定了:

* 生命周期

* 可采储量

* 长期回报率

成熟常规轻油井最大的优势在于:

相比页岩油:

* 递减更缓

* 生命周期更长

* 运营更稳定

* 资本开支更低

这也是加拿大常规油井受到长期资本偏爱的原因。

六、真正决定油井价值的核心:Netback(净现金收益)

这是整个财报最关键的数据。

例如:

0249029井:

单周:

* 收入(Revenue):39,123 CAD

* 产量税(Royalty):5%

* 运营成本(Op Cost):30%

* 最终Netback:25,429 CAD

什么意思?

意味着:

这口井不是“纸面利润”。

而是真实经营现金流。

七、为什么投行最看重 Netback?

因为:

Revenue(收入)可以讲故事;但 Netback 才是真正自由现金流。

投行评估能源资产时,核心逻辑从来不是:

“油价涨多少”。

而是:

单桶净利润还能剩多少。

因为:

真正决定估值的,是:

* 可持续现金流

* 回本周期

* 资产寿命

* 稳定分红能力

而不是短期价格波动。

八、如何看“资本回收周期(Payout)”?

这是能源行业最重要指标之一。

例如:

财报显示:

* 单井总开发成本:650,000 CAD

包括:

* 收购成本

* 生产井

* 注水井

* 输油管线

* 注水设备

* 储备金等

而0249029井:

到2026年1月22日:

累计现金收益:

653,004 CAD

资本回收率:

100.46%

意味着:

这口井已经完成回本。

这在能源行业意味着什么?

意味着:

后续现金流开始进入:

“低资本支出高自由现金流阶段”。

也就是:

真正的利润释放阶段。

九、为什么成熟油井是“能源现金流资产”?

因为:

前期资本支出完成后,

后面几十个月甚至几年:

* 只需要维护性运营成本

* 但依然可以持续出油

于是:

油井会逐渐从:

“重Capex资产”

转变成:

类债券型现金流资产。

这也是为什么:

全球大量能源基金喜欢:

* 收购成熟油井

* 做产量优化

* 做注水增产

* 做二次采收

* 做长期持有

因为本质上:

它们是在经营“地下现金流”。

十、为什么加拿大轻质油井具有特殊价值?

加拿大阿尔伯塔成熟轻油区,有几个核心优势:

1. 政治稳定

相比中东、非洲、拉美:

加拿大属于:

* 法律产权清晰

* 矿权制度成熟

* 税收透明

2. 常规油井衰减更慢

意味着:

长期现金流更稳定。

3. 基础设施成熟

包括:

* 管线

* 水处理

* 注水系统

* 电力

* 服务公司体系

因此:

运营风险更低。

4. 可金融化程度高

油井资产可以:

* 做储量贷款

* 做ABS

* 做能源REITs

* 做收益权融资

因此:

它不仅是资源资产,

更是:

金融资产。

十一、为什么真正的能源资本喜欢“油井”,而不是“炒油价”?

因为:

炒油价是交易;而油井现金流是资产。

这两者有本质区别。

真正成熟的能源资本逻辑是:

* 用低估值收购油井

* 用工程技术提升采收率

* 用长期油价周期获取现金流

* 用资产证券化放大估值

因此:

能源行业真正的顶层玩法,从来不是:

“预测油价”。

而是:

控制长期稳定现金流资产。

十二、单口油井财报背后的真正认知

很多人第一次看到油井财报,会产生巨大认知冲击:

原来:

一口井,真的可以持续产生现金流。

这也是能源行业和互联网行业最大的不同。

互联网资产:可能3年归零。

但成熟油井:可能持续生产10年、20年。

因此:

油井本质上不是“商品”。

而是:

能源时代的现金流基础设施。

十三、投行最终如何给油井估值?

核心看四件事:

1. 储量(Reserve)

还能采多少油。

2. Netback

每桶还能赚多少钱。

3. Decline Curve

衰减是否平稳。

4. Payout Period

多久回本。

最终形成:

* NPV(净现值)

* IRR(内部收益率)

* PDP估值

* 储量价值

* 长期DCF模型

这才是能源投行真正的估值逻辑。

结语

绝大多数人,一辈子都没见过单口油井财报。

因为它并不属于消费互联网世界。

它属于:

* 资源资本

* 能源资本

* 基础设施资本

* 长周期现金流资本

而真正的财富逻辑,往往并不在流量最热闹的地方。

而在:那些能够持续产生现金流、并具备资源定价权的底层资产里。

往期阅读:

加拿大环链集团(ECOCHAIN):扎根北美,链接全球的生态型投资集团

加拿大环链集团(ECOCHAIN)董事长-袁鸿(Christian Yuan)

加拿大环链集团(ECOCHAIN)CEO - 江泰(Jiang Tai)

电力即算力:加拿大天然气发电,正在成为BTC挖矿 被低估的“印钞机”

能源与BTC的完美融合:加拿大环链集团“气电币”项目,赋能天然气与沼气发电市场!

加拿大算电协同产业深度:从“天然气发电”到“算力资产”,一个万亿美元级新基础设施的诞生

加拿大清洁电力产业投资分析报告(2026):天然气发电+农业分布式发电+沼气发电

加拿大环链集团:能源产业—油气井开发、天然气发电、废弃资源再造与数据中心建设运营

“石油开采成本30美元/桶、天然气发电0.015美元成本、40倍PE:加拿大‘能源算力股’IPO估值操盘炼金术(一)

全球15%比特币矿机开始亏钱:低成本加拿大能源正在重构比特币算力格局!

油价暴涨下的大赢家!加拿大石油开采2026年爆发式增长,产量指引全面上调,TMX红利+亚洲出口狂飙

中东产能“不可逆损毁”:低成本能源的确定性现金流,只属于加拿大!

加拿大:低成本安全稳定能源→电力→算力→AI输出Token=新时代“印钞机”

加拿大能源→电力→算力:三层价值重构,一支3-6倍估值跃迁的基金模型(一)

当“1亿加元国债上链”落地:加拿大正在打开一条能源RWA的万亿级现金流通道(IRR模型+基金结构+退出路径)

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

滞胀时代来了:全球资产在震荡,只有能源在“悄悄变贵”(最大赢家浮出水面)

投行视角:从资产到资本“加拿大能源×AI算力×美股SPAC×股票RWA”全流程方案

如何尽调 RWA咨询服务商?快速排除 无实操落地闭环交付的务虚型团队!

投行视角|加拿大能源金融新范式:美股SPAC+美股RWA+能源公链+能源资产RWA交易所

加拿大能源资产数字投行联盟|SPAC/IPO/RWA全周期资本运作模型!

投行视角|加拿大阿尔伯塔省成熟油气井(老井)尽职调查操作手册(专业版)

中东运费飙升→全球油流重构:中国开始溢价抢购加拿大原油!老油井资产涨价!

库存归零倒计时:全球石油冲击全面爆发,加拿大进入“安全现金流定价时代”

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

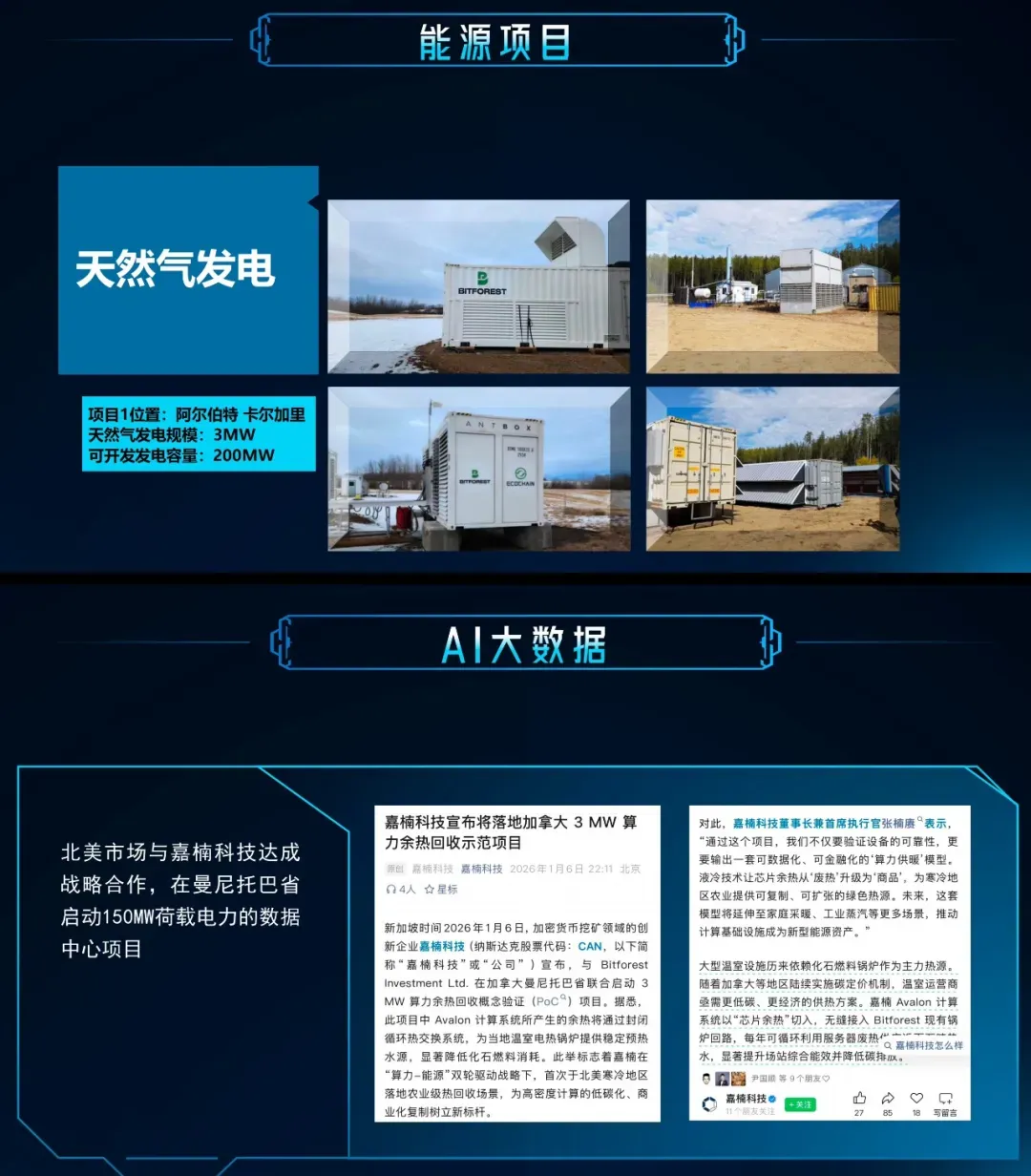

美股嘉楠(CAN)联手Bitforest:北美首个农业低碳“算力供暖”项目,能源基础设施进入重构时代

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

李嘉诚加拿大石油日产百万桶:占加国1/5,重塑能源格局,国内资本该学什么?

投行视角|天然气发电成本0.1元RMB:加拿大能源AI基础设施投资机会

投行视角|加拿大横山管道(TMX)解析:重构出口定价权与资本回报的关键基础设施

全国首家!环链集团获加拿大曼尼托巴省BTC算力项目环评许可!

投行视角|加拿大能源石油开采投资「三位一体」框架(机构可执行版)

原油分类(轻质/中质/重油/稠油) × 加拿大85万口油气井资产池!

投行视角|全球石油储量 × 风险 × 开采成本表(前十完整版)

加拿大环链集团:三大刚需产业“不需要销售端”高利润现金流资产平台

全球能源体系“去霍尔木兹化”:供应链断裂下的结构性机会——从地缘冲突到加拿大油气资产的确定性溢价

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|油井财报怎么读?从一口井,看懂加拿大石油开采的高利润与强现金流本质!

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|回归第一层:三层现实模型下加拿大能源与基础设施资产的价值重构

投行视角|产业基金法律结构图-加拿大油气资产投资(ODI+SPV+税务优化架构)

投行视角|AI全产业链投资清单(能源→电力→算力→数据→应用)

投行视角|加拿大石油资源全解析:从油砂到轻质原油的多类型供给体系

投行视角|阿联酋退出OPEC:供给秩序瓦解的起点,加拿大油气资产的定价权重估

投行视角|加拿大油井财报审计SOP(四大会计师事务所标准版)

投行视角|加拿大250亿主权财富基金落地:一个“资源国家”正在向“资本国家”跃迁!

投行视角|地方政府产业引导基金应战略性布局加拿大能源石油天然气资产

投行视角|加拿大石油开采从50万美金一口油井,到算力定价权:基于“能源→电力→算力”的可投、可算、可对比现金流模型

投行视角|生态位决定资本命运:加拿大能源资产,正在成为全球“能源→电力→算力”时代的超级财富入口

加拿大环链集团:“能源→电力→算力→农业→数字金融”超级基础设施现金流底座

环链集团完成新一轮加拿大阿省油气资产收购:31口油气井+完整基础设施

投行视角|加拿大能源石油板块即将迎来“戴维斯双击”:从低估资源资产,到AI时代“能源定价权”的全球重估

加拿大石油天然气开采合作业务如下: