■ 业绩释放整体符合预期,教育行业景气度延续。2025年教育行业延续政策边际改善、需求稳步释放、供给出清集中的“三维共振”格局,重点公司年报业绩整体圆满兑现,盈利修复态势明确;2026年一季度受高基数、季节性、行业竞争阶段性加剧影响,营收与净利增速呈现分化,龙头公司依托规模与合规优势保持经营韧性。学大教育营收与利润稳健增长,开门红延续高景气;昂立业绩释放明显提速;管理培训触底回升,行动教育2025年下半年业绩全面反转,业绩表现持续亮眼;“公考”格局变化显著,“公考新龙头”华图山鼎2025年业绩高增;出国留学承压,但优质国际教育影响较小,凯文教育收入和利润稳步增长。教育行业采取预收款模式,现金良好,负债率低,盈利能力强,2025年重点跟踪的A股上市公司业绩整体良好,部分公司业绩超预期。同时,教育公司合同负债、订单收入比维持高位,增强了业绩的确定性和弹性,行业景气度延续。

■ 教育政策持续优化,AI+教育浪潮来袭。2025年7月以来,教育行业迎来生育补贴和学前教育逐步免费两大政策,这对于鼓励生育、增加教育消费具有积极意义,教育政策持续优化。同时,AI对教育行业影响深远,自2024年3月教育部启动“AI+教育”行动以来,“AI+教育”相关政策陆续出台。“十五五”规划更是将教育从“建设高质量教育体系”到“一体推进教育科技人才发展”、“办好人民满意的教育”战略升级。行业龙头有望深度受益AI+教育的“盛宴”,好未来、有道、豆神等推出教育大模型,行动、凯文、昂立等积极布局“AI+教育”,进一步加大“AI+教育”产品新形态的商业化落地。行业龙头或区域龙头有望深度受益“AI+教育”的发展,对其扩大招生、提高效率、节约成本、增强竞争力等具有积极意义,助力估值提升。

■投资建议:业绩估值 “戴维斯双击”,维持行业 “推荐”评级。我们认为教育行业迎来政策边际改善、行业供给出清、行业需求释放的“三维共振”,26年一季度业绩值得期待,估值优势日益显著,有望迎来业绩与估值的“戴维斯双击”。同时,教育行业是 AI 重要应用场景,“AI+教育”崛起有望提升行业估值空间。我们认为教育行业配置正当时,维持行业“推荐”评级,重点推荐凯文教育(国际学校龙头,积极布局“AI+教育”)、华图山鼎(公考线下“新龙头”,业绩持续释放)、学大教育(“个性化”教培龙头,受益中高考需求释放)、行动教育(实效管理龙头,“一核两翼”战略发力)、昂立教育(沪上全科教培龙头,战略转型前景可期);谨慎推荐博通股份和科德教育。

■风险提示:行业政策变动、行业竞争加剧、招生不及预期、业绩释放缓慢等风险。

1 业绩释放整体符合预期,行业景气度持续向上

1.1 教育公司业绩持续释放,“公考新龙头”和管理培训业绩亮眼

2025年教育行业延续政策边际改善、需求稳步释放、供给出清集中的“三维共振”格局,重点公司年报业绩整体圆满兑现,盈利修复态势明确;2026 年一季度受高基数、季节性、行业竞争阶段性加剧影响,营收与归母净利润增速呈现分化,龙头公司依托规模与合规优势保持经营韧性。从细分行业来看:

(1)校外培训景气度延续,整体符合我们的核心预判,留存下来的机构市场份额得以巩固,承接市场需求回暖带来的增长,能够充分享受行业复苏带来的市场红利,个性化培训与区域龙头业绩兑现。学大教育继续保持个性化教培龙头优势,2025年实现营业收入32.27亿元,同比增长15.84%;归母净利润1.95亿元,同比增长8.58%;26年Q1实现营业收入9.51亿元,同比增长10.06%;归母净利润0.91亿元,同比增长22.90%。昂立教育盈利能力强劲提升,25年实现营业收入13.73亿元,同比增长11.63%;归母净利润0.87亿元,同比增长278.18%;26年Q1公司实现营业收入3.34亿元,同比增长8.15%;归母净利润0.25亿元,同比增长84.71%。

(2)国际学校受国际环境、中美关系、家庭财富、收入预期、人口红利等多重因素影响下,整体行业面临招生难、学生流失率走高、高学费难以为继等挑战,但提供优质国际教育的学校受到的影响较小。凯文教育是以国际学校为核心资产的A股上市公司,旗下拥有海淀凯文、朝阳凯文两所学校,凯文学校无论是教学质量、还是升学情况、或是学生多元发展等方面表现突出,在行业整体承压的情况下,招生、在校生实现逆势增长,带动公司收入增长和利润释放。2025年凯文教育实现营业收入3.47亿元,同比增长8.44%;归母净利润-1703.91万元,同比减亏。2026年Q1实现营业收入0.97亿元,同比增长6.54%,归母净利润19.29万元,同比下降58.81%。一季度业绩下滑主要由于销售费用增加和非经常性收益减少所致。

(3)管理培训受外部地缘政治摩擦影响,需求承压,报到率、复购率、转介绍率等核心指标下降,造成收入、合同负债等财务指标不如预期,但随着局势的明朗,行业开始有所恢复,尤其是7月份以来,管理培训需求强劲。行动教育定位于世界级实效商学院,是首家A股主板上市的企业家实效管理教育机构。公司25年三季度业绩开始反转,2025年实现营业收入8.11亿元,同比增长3.55%;归母净利润3.20亿元,同比增长19.12%;2026年Q1实现营业收入1.73 亿元,同比增长32.70%;归母净利润3907.12万元,同比增长38.26%。

(4)“公考”格局变化显著,线下新龙头华图山鼎表现亮眼,中公教育继续收缩。近几年,“公考”行业迎来巨震,线上崛起,行业重新“洗牌”。2023年华图山鼎通过无偿受让大股东的无形资产、师资平移、存量课程的“代交付”实现了上市公司战略转型非学历培训,并快速成长为“线下公考新龙头”。2025年公司营收31.98亿元,同比增长12.89%;归母净利润2.41亿元,同比增长354.07%;26年Q1营收8.37亿元,同比增长1.26%;归母净利润1.21亿元,同比下降0.11%。中公教育2025年实现营业收入22.37亿元,同比下降14.84%;归母净利润0.49亿元,同比下降73.38%;华图山鼎收入、利润均实现了突破,业绩表现亮眼,进一步巩固了“线下公考新龙头”地位。

(5)高教业绩释放明显提速。博通股份是 A 股市场“高教第一股”,受益于扩招及提价,收入稳步增长,利润释放持续提速。2025 年公司实现营业收入3.00亿元,同比增长4.48%;归母净利润0.44 亿元,同比增长36.43%;2026年一季度公司实现营业收入0.77亿元,同比增长3.96%;归母净利润0.17亿元,同比增长7.43%。

1.2 收现比高现金流好,整体负债率低盈利能力强

教育行业预收款商业模式稳固,收现比多数高于100%,现金流安全垫充足。2025年学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的收现比(销售商品提供劳务所收到的现金/营业收入)分别为106.43%、101.87%、90.31%、116.25%、105.75%、104.47%和103.54%,均值为102.87%,同上期持平。其中,凯文教育收现比相比2024年大幅提高16.85pct。2026年一季度,学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的收现比分别为124.76%、75.67%、104.21%、128.61%、50.50%、90.96%和1.5%。行动教育因去年同期低基数,2026年一季度收现比大幅提升,同比提升48.06pct,华图山鼎收现比则同比下降17.39pct。

2025年学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的经营性净现金流分别为7.39亿元、2.28亿元、1.90亿元、4.15亿元、1.23亿元、6.70亿元和 0.96亿元,其中学大教育、昂立教育和凯文教育经营性净现金流同比提升10.82%、31.07%和121.17%。其他教育上市公司经营性净现金流均为正值,整体表现良好。受季节性影响,2026年一季度学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的经营性净现金流分别为5.49亿元、-0.08亿元、0.31亿元、0.54亿元、-0.20亿元、-0.79亿元、和-0.81亿元。2025年经营性净现金流均为正值,A 股教育上市公司现金流整体良好。

教育行业大多采取轻资产运营,且现金良好,银行存款较多,合同负债较多,有息负债较少。截至2025年末,学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的资产负债率分别为76.81%、80.77%、25.01%、57.44%、27.51%、93.79%和 67.35%,剔除预收款的资产负债率分别为66.84%、79.14%、21.47%、15.96%、26.70%、90.19%和61.42%。其中昂立教育剔除预收款的资产负债率同比大幅下降18.84pct,华图山鼎剔除预收款的资产负债率同比大幅提升16.76pct,科德教育资产负债率最低,行动教育剔除预售款的资产负债率最低。同时,教育上市公司盈利能力进一步增强。

2025年,学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份毛利率分别为3.46%、48.18%、33.33%、78.86%、26.75%、59.40%和55.34%,其中昂立教育、行动教育、华图山鼎和博通股份毛利率均有不同程度提高;净利率分别为5.86%、6.63%、16.20%、39.84%、-4.72%、7.52%和20.52%,其中学大教育、行动教育、凯文教育、华图山鼎净利率提升较快。2026年一季度,学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份毛利率分别为32.47%、45.60%、33.72%、76.53%、26.28%、61.07%和67.10%;净利率分别为9.50%、8.30%、13.81%、23.07%、0.39%、14.49%和30.80%。其中,除科德教育、凯文教育和华图山鼎一季度毛利率和净利率同比有所下降,其余公司一季度毛利率和净利率都有所提升。

1.3 校区扩张助力成长,合同负债维持高位

教育行业是轻资产行业,大多采取租赁资产方式实现业务扩张,反映到教育公司报表中,即为使用权资产和租赁负债科目。2023-2024年部分A股教育上市公司使用权资产和租赁负债呈现快速增长态势,反映出教育上市公司正在加速扩张,快速扩张,为后续业绩释放奠定基础。2025年教育上市公司使用权资产和租赁负债有所分化,但学大教育、科德教育和华图山鼎仍在增长,反映出全国布局线下网点的教育公司仍在校区扩张。截至2025年末,学大教育、昂立教育、科德教育、行动教育、凯文教育和华图山鼎(备注:博通股份是高教上市公司,旗下主要是城市学院,自持的校园资产计入固定资产,故无使用权资产和租赁负债)的使用权资产分别为7.58 亿元、3.65亿元、0.82亿元、0.31亿元、1.54亿元和5.26亿元,租赁负债分别为 5.30亿元、2.70亿元、0.55亿元、0.17亿元、1.39亿元和3.81亿元。学大教育、科德教育和华图山鼎的使用权资产与租赁负债呈现连年上涨态势,反映出校区扩张、全国布局仍在延续,但其他教育 A 股上市公司使用权资产与合同负债不同程度下降,我们认为或为部分公司降低扩张增速,更多是存量挖潜,做大做优单店市场规模。

同时,A股教育上市公司反映市场开拓情况的合同负债也出现了分化。截至2025年末,学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的合同负债分别为10.72亿元、5.94亿元、0.58亿元、11.80亿元、0.32亿元、7.90亿元和 2.03亿元,合同负债整体与2024年相持平,2026年一季度学大教育、行动教育、凯文教育和博通股份合同负债同比提升明显。另外,A股教育上市公司订单收入比(合同负债余额/当期营业收入)整体走高,截至2025年末,学大教育、昂立教育、科德教育、行动教育、凯文教育、华图山鼎和博通股份的订单收入比分别为 0.33、0.43、0.08、1.45、0.09、0.25和0.68,整体较上年度持平;其中行动教育订单收入比最高,反映出行动教育业绩的确定性和弹性相对最强。

2 业绩估值“戴维斯双击”,维持行业“推荐”评级

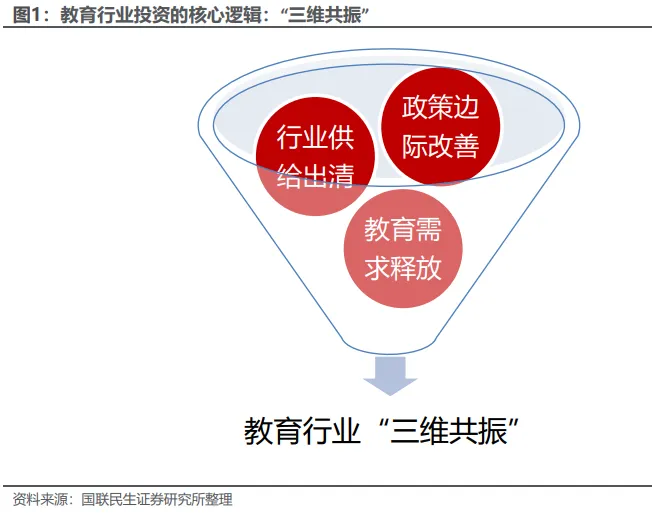

2.1 “三维共振”未来可期,存量竞争+“剩者为王”

当前,教育行业迎来了“三维共振”,即政策边际改善,行业供给出清,公司业绩释放,教育行业未来发展可期。我们认为“双减”、《民办教育促进法实施条例》等政策调控对行业冲击最大的时刻已经过去,当前的政策导向主要以“疏”为主,正常的、合理的教育需求应当得到满足,在此背景下教育政策呈现出边际改善的态势,预计未来在教育强国、强基计划背景下,教育政策边际改善可期。过去几年,教育行业出现了政策推动型供给侧出清,转型、倒闭、“跑路”亦有发生。受营利性选择、资产证券化等教育政策影响,在行业回暖背景下,教育行业也很难吸引以资本为导向的投资,教育行业更多是存量竞争,因此教育行业呈现出“剩者为王”特点,即行业龙头和区域龙头通过新开、复点、扩建等方式享受了此轮的教育行业复苏。另外,教育上市公司业绩持续释放,我们认为经历了行业阵痛,没有“跑路”,并通过转型、创新业务模式的教育公司都是“好公司”,并能够享受行业复苏带来的市场红利,呈现出营业收入、净利润、合同负债、使用权资产、租赁负债、现金流等多个财务指标的良性共振,教育行业有望迎来趋势性机会。从2026年一季度来看,国家出台了生源补贴和学前教育逐步免费的政策,教育行业随着需求的释放并未出现竞争加剧的态势,我们认为教育上市公司2026年一季报业绩整体表现良好,“三维共振”的投资逻辑依然成立。

2.2 估值整体处于较低水平,教育强国+人工智能助力估值提升

当前,教育行业估值整体处于较低水平。截至2026年5月11日,WIND教育指数成份PE(TTM,整体法)82.97倍,PB(整体法)3.10倍,PS(整体法)3.48倍,较历史峰值下降较为明显(备注:2021 年 12 月 10 日 WIND 教育指数成份PE(TTM,整体法)132.21倍,PB(整体法)4.23倍,PS(整体法)5.78 倍)。自2022年以来,教育公司积极进行战略转型,大力布局素质教育、职业教育,并聚焦政策限制相对较小、迎来生源红利的“中高考”,以及高教、出国留学、“公考”等非学历考试培训等业务领域,我们认为教育上市公司收入重拾增长,业绩将继续释放。

自2024年3月教育部启动“AI+教育”行动以来,“AI+教育”相关政策陆续出台。“AI+教育”是重要的应用场景,已成为衡量教育产品竞争力的核心指标。教育上市公司“AI + 教育”布局已由单点试点探索,加速迈入全域体系化落地新阶段。豆神教育推出了豆神AI大模型;推出 AI 双师课堂、AI超能训练场;发布AI伴学机器人,打造语文AI领域的标杆。华图山鼎,与粉笔合作,搭建公考专用AI 智能题库与测评系统,打造AI智能辅导体系,推进AI+线下教学融合。行动教育从“实效教育”转型为“实效教育+AI”,全面启动“人、财、物、销”四大核心业务流程的AI化工程,将AI具体落地到人力资源、营销系统、教学教研、财务销管各环节。凯文教育与智谱华章合资成立AI教育公司智启文华,结合智谱华章自主研发的GLM大模型技术,开发和运营AI智能教育产品;新项目智启“助教智能体”让人工智能从辅助工具向教学流程深度嵌入,已在海淀区60多所实验校应用,并计划逐步向全区推广。学大教育自主研发“星图”大模型,已获生成式AI备案,聚焦教学场景的深度融合与创新应用,接入DeepSeek底座。“AI+教育”有望成为市场风口,并助力教育行业估值提升,打开行业估值空间,教育行业估值修复行情值得期待。

2.3 业绩估值“戴维斯双击”,维持行业“推荐”评级

我们认为教育行业正迎来政策边际改善、行业供给出清和需求释放的“三维共振”,教育公司业绩快速释放,26年一季报业绩整体良好,估值优势日益显著,教育行业有望迎来业绩与估值的“戴维斯双击”。同时,教育行业是AI重要的应用场景,AI+教育有望提升估值空间,教育行业有望迎来估值修复的机会。我们认为重视教育行业配置机会,维持行业“推荐”评级,重点推荐凯文教育(国际学校龙头,牵手智谱布局 AI+教育)、行动教育(实效管理龙头,“一核两翼”战略发力)、学大教育(“个性化”教培龙头,受益中高考需求释放),积极关注昂立教育(沪上全科教培龙头,战略转型前景可期)、华图山鼎(公考线下“新龙头”,业绩有望加速释放)、科德教育(油墨龙头战略转型,AI+教育值得期待)和博通股份(A 股高教龙头),业绩释放明显提速。

3 风险提示

1)行业政策变动风险。教育行业是政策敏感性行业,教育政策的变动对行业影响深远,如“双减”、《民办教育促进法实施条例》对教育行业影响较大。未来有可能再出台类似教育政策,对行业带来较大影响。

2)行业竞争加剧风险。当前教育行业龙头、区域龙头、名师工作室等加大了市场布局,新开及复点较多,行业竞争加剧,进而影响获客、客单价,并影响公司未来成长及业绩释放。

3)招生不及预期风险。当前新生人口增长放缓,虽然中高考迎来了“黄金十年”,但学前教育和一二年级学生较少,后续增长相对乏力。同时,当前参培率相对较低,虽然市场容量较大,但存在招生不及预期风险。

4)业绩释放缓慢风险。教育行业采取预收款模式,通过销课确认收入,从合同负债增长情况来看,教育公司业绩释放确定性大,受学生请假、教育核查、老师病事假等问题,或将造成消课缓慢,进而影响教育公司业绩释放等。

本文来源于:教育行业2025年报及2026年一季报总结:教育业绩持续释放,业绩与估值共振向上

分析师:苏多永(执业证号:S0100524120001)、张锦(执业证号:S0590525120009)

免责声明

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

分析师介绍

苏多永:华东师大硕博,曾任职于湘财证券、平安证券和国投(原安信)证券,具有12年的卖方研究服务从业经历。具有2年政府决策咨询经验,2年私募投研经验和1年上市公司并购重组市值管理经验。

所获荣誉

1、 第十六届、十八届(2022、2024)卖方分析师水晶球 入围

2、 第十三届(2022)中国证券业分析师金牛奖 第四名

3、 第十一届(2020)中国证券业分析师金牛奖 第一名

4、 上海报业集团2023年首届荣耀分析师 第一名

5、 2023年第十一届“Choice最佳分析师” 第二名

6、 2022年第十届“Choice最佳分析师” 第二名

7、 2022年第十届Wind“金牌分析师” 第三名

8、 2021年第九届Wind“金牌分析师” 第一名

张锦:图卢兹高等商学院硕士,曾任职于方正证券、浙商证券,具有6年的卖方研究服务从业经历。