投资要点

2025年行业情况:营收规模增长、利润同比下滑近10%。2025年社会服务行业(申万分类)整体实现营收2105.79亿元/+2.99%,除一季度同比略有下滑,全年行业营收规模均保持增长。年内行业整体归母净利润为102.51亿元/-9.12%,前三季度归母净利润规模均有下滑,行业内竞争激烈。我们所统计35家行业内上市公司2025年归母净利润,5家公司表现亏损,其中云南旅游、西安饮食年内各季度均表现亏损,曲江文旅、华天酒店较上年亏损增加,天府文旅亏损减少。30家公司实现盈利,11家公司归母净利润同比增长,主要集中在酒店板块、人力资源服务板块;16家公司归母净利润同比下滑,主要集中在自然景区、旅游综合板块;大连圣亚、桂林旅游、凯撒旅业归母净利润较上年扭亏为盈。

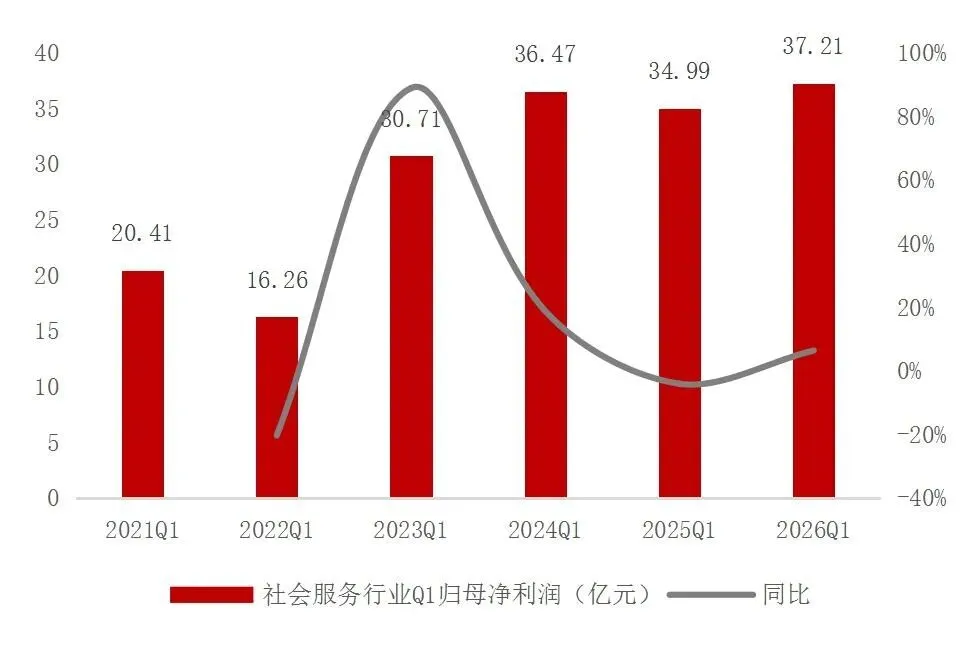

2026Q1行业情况:酒店板块盈利能力大幅提升。期内行业整体营收、利润规模同比均实现增长。2026Q1社会服务行业实现营收546.64亿元/+4.39%,归母净利润37.21亿元/+6.35%。35家行业内上市公司中,8家公司表现亏损,其中3家亏损增加,5家公司亏损减少。27家盈利公司中,14家公司归母净利润同比增长,主要集中在酒店板块:锦江酒店2026Q1归母净利润同比增长280%,君亭酒店同比增长135%;11家公司同比下滑;大连圣亚、凯撒旅业同比扭亏为盈。

投资建议:2025年社会服务行业内经营情况表现分化。其中自然景区、旅游综合、人力资源服务均实现收入、利润规模同比增长;人工景区、餐饮板块收入规模同比增长但利润有所下滑,行业竞争愈发激烈;离岛免税新政和海南自贸港封关带动中国中免经营情况自2025年12月起逐渐恢复,看好免税板块经营能力持续修复。2026Q1各子板块营收规模均同比增长,酒店板块盈利能力大幅提升。按营收同比增速由高到低分别为:旅游综合营收27.96亿元/+8.4%,人工景区营收32.69亿元/+7.08%,人力资源服务营收218.13亿元/+6.86%,餐饮营收23.23亿元/+4.03%,酒店营收55.96亿元/+2.96%,自然景区营收19.62亿元/+2.88%,旅游零售营收169.06亿元/+0.96%。酒店板块盈利能力显著提升,2026Q1归母净利润2.59亿元/+107.46%,存量周期下特许经营模式呈显著扩张态势。建议关注以酒店为核心出行链上游景区,下游餐饮、旅行社等板块恢复情况。

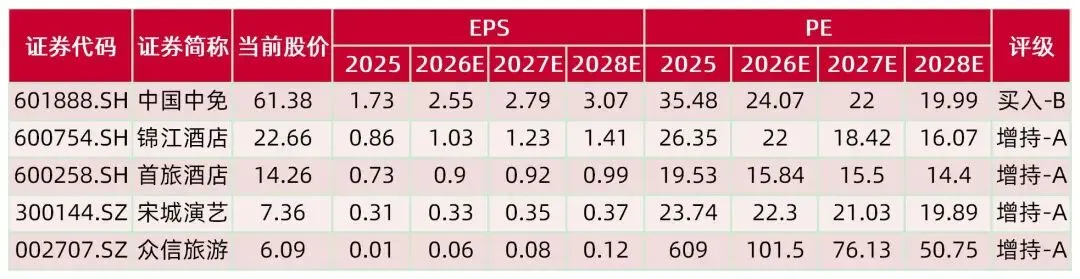

重点公司关注:中国中免、锦江酒店、首旅酒店、宋城演艺、众信旅游。

风险提示:居民消费意愿不及预期风险:免税政策变化风险;酒店行业供需变化风险;出入境旅游受突发事件影响风险;突发事件或不可控灾害风险。

【社会服务行业2025年及2026Q1经营情况】

2025年行业情况:营收规模增长、利润同比下滑近10%

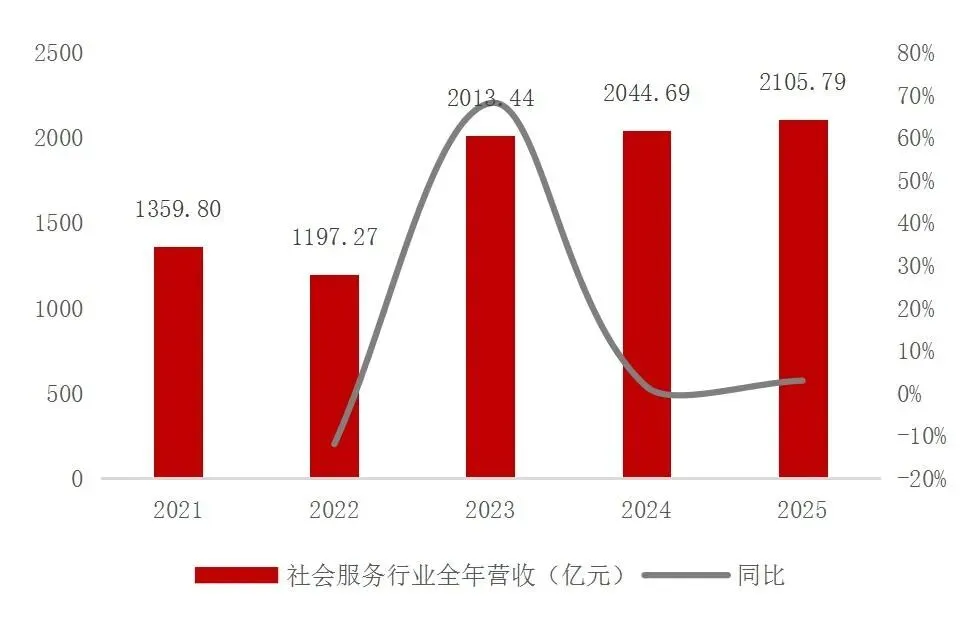

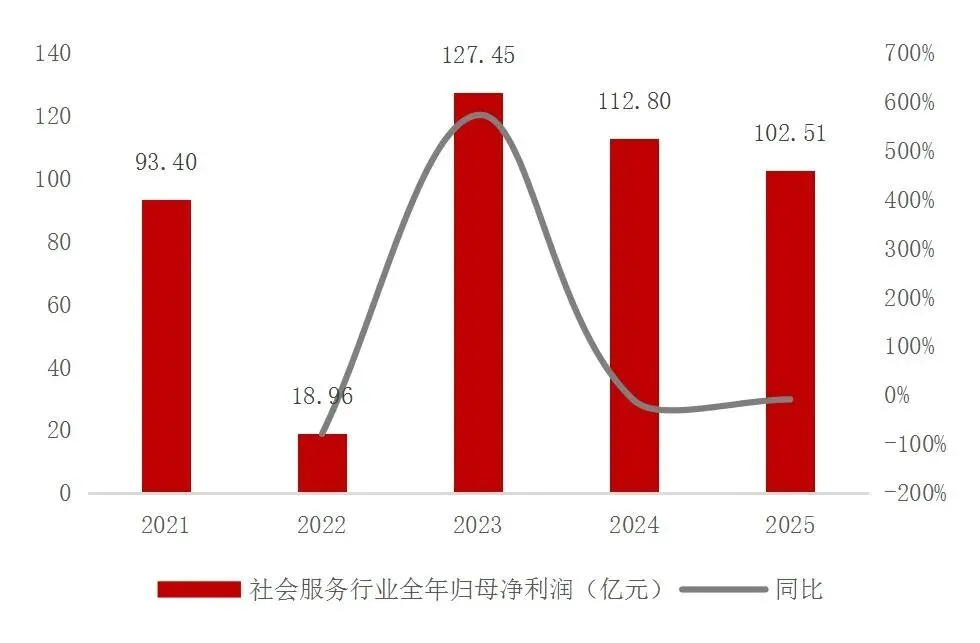

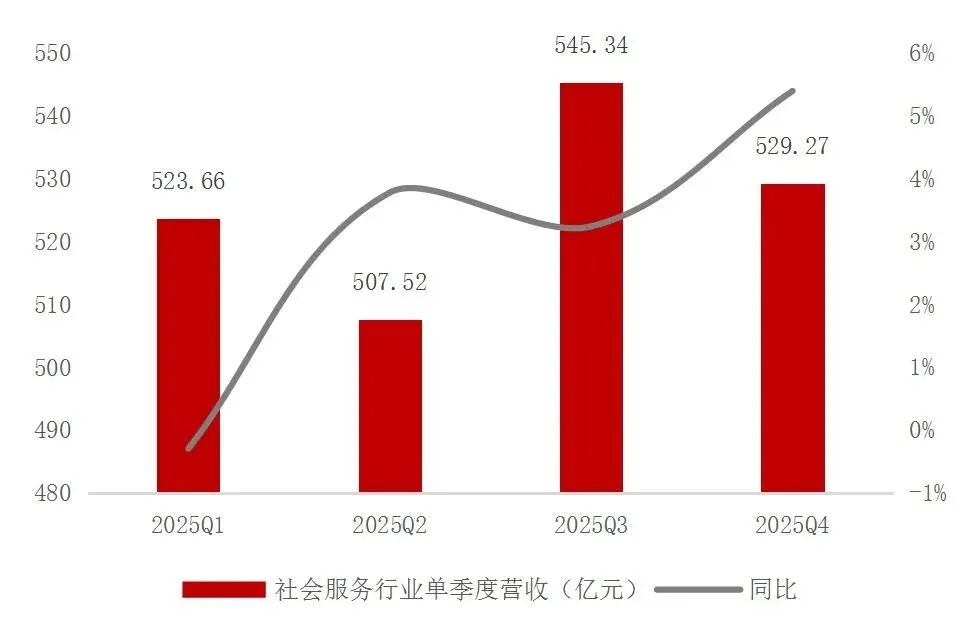

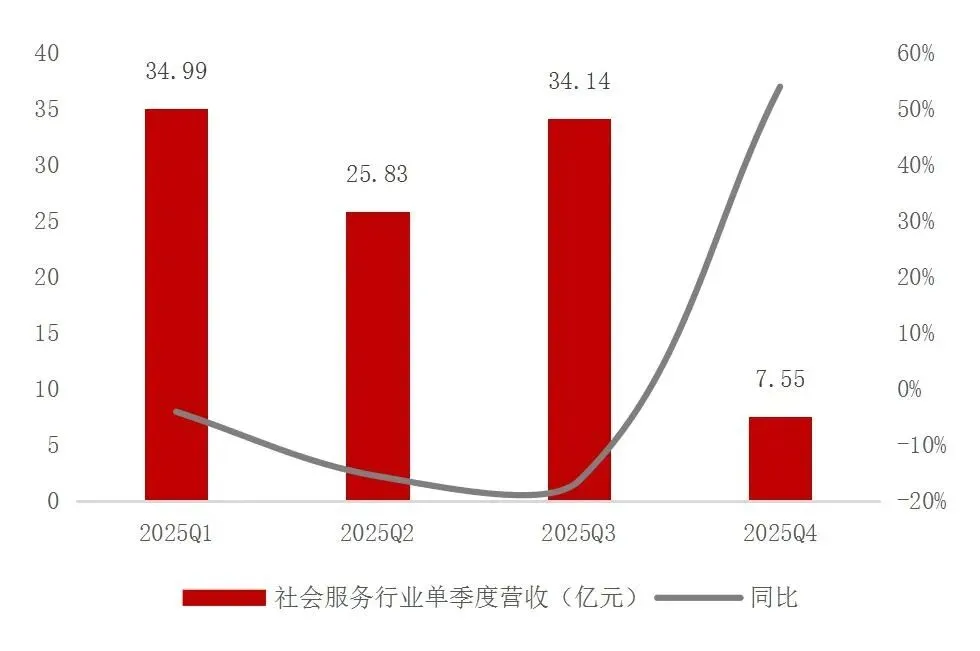

年内营收规模增长,归母净利润下滑9.12%。2025年社会服务行业(申万分类)整体实现营收2105.79亿元/+2.99%,其中2025Q1/Q2/Q3/Q4分别实现营收523.66亿元/507.52亿元/545.34亿元/529.27亿元,较上年同期分别-0.3%/+3.78%/+3.24%/+5.39%,除一季度同比略有下滑,全年行业营收规模均保持增长。年内行业整体归母净利润为102.51亿元/-9.12%,其中2025Q1/Q2/Q3/Q4归母净利润分别为34.99亿元/25.83亿元/34.14亿元/7.55亿元,较上年同期分别-4.07%/-15.55%/-16.39%/+53.92%,前三季度归母净利润规模均有下滑,行业内竞争激烈。

图1:社会服务行业全年营收及增速

资料来源:wind,山西证券研究所

图2:社会服务行业全年归母净利润及增速

资料来源:wind,山西证券研究所

图3:2025年社会服务行业各季度营收及增速

资料来源:wind,山西证券研究所

图4:2025年社服行业各季度归母净利润及增速

资料来源:wind,山西证券研究所

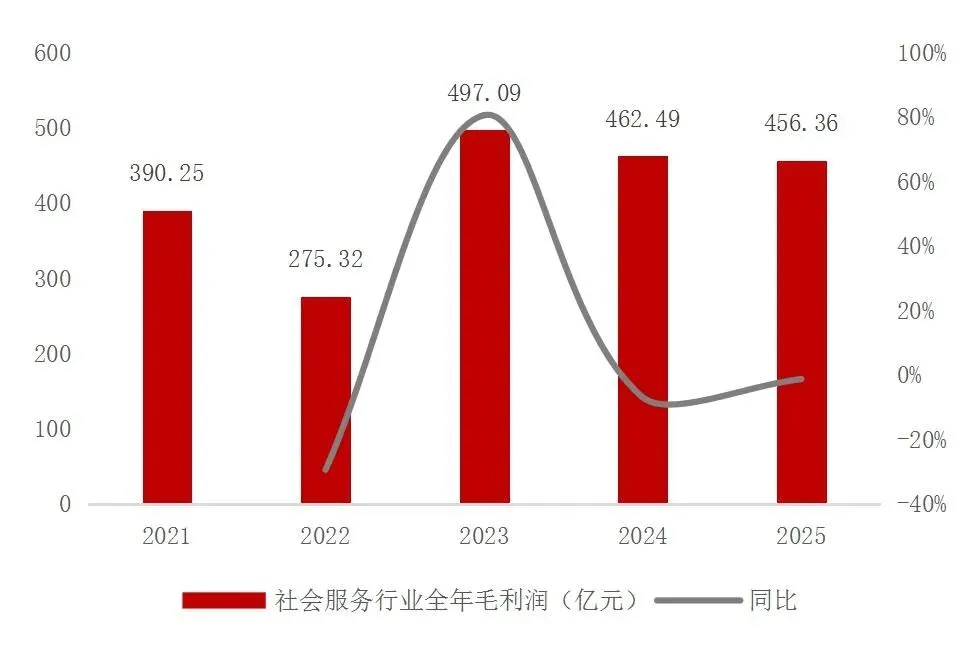

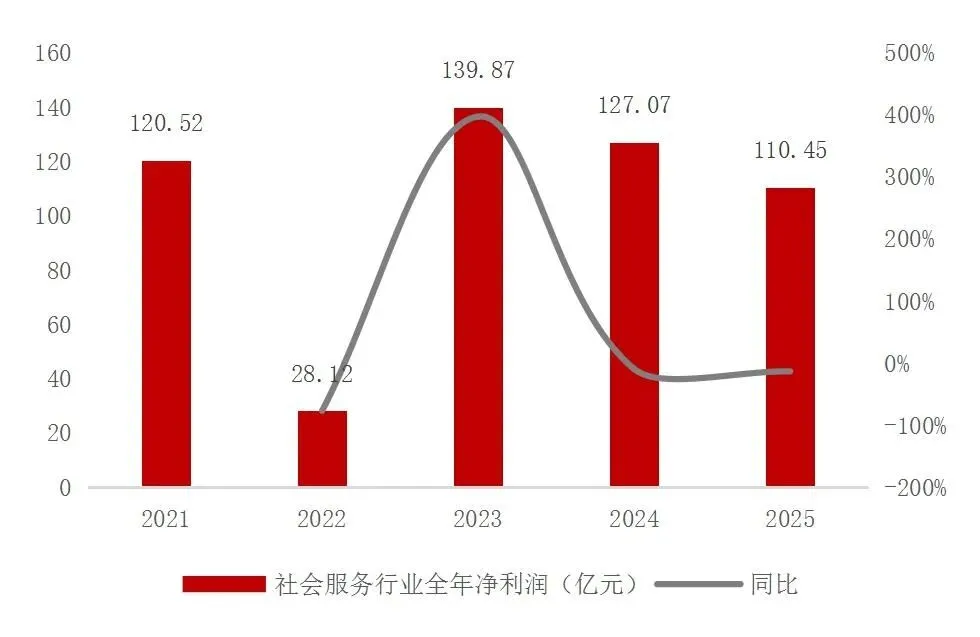

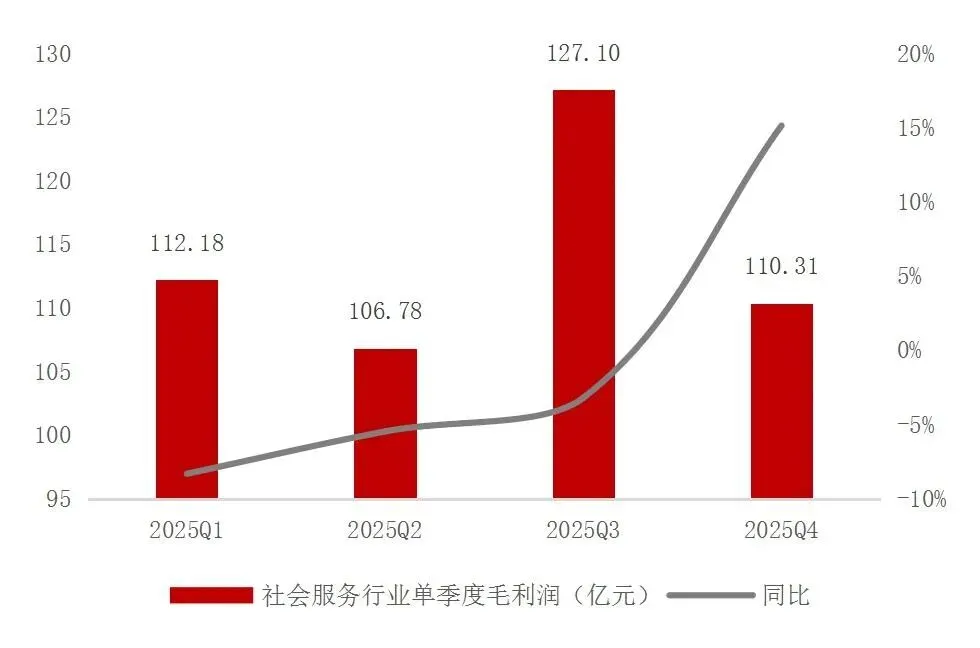

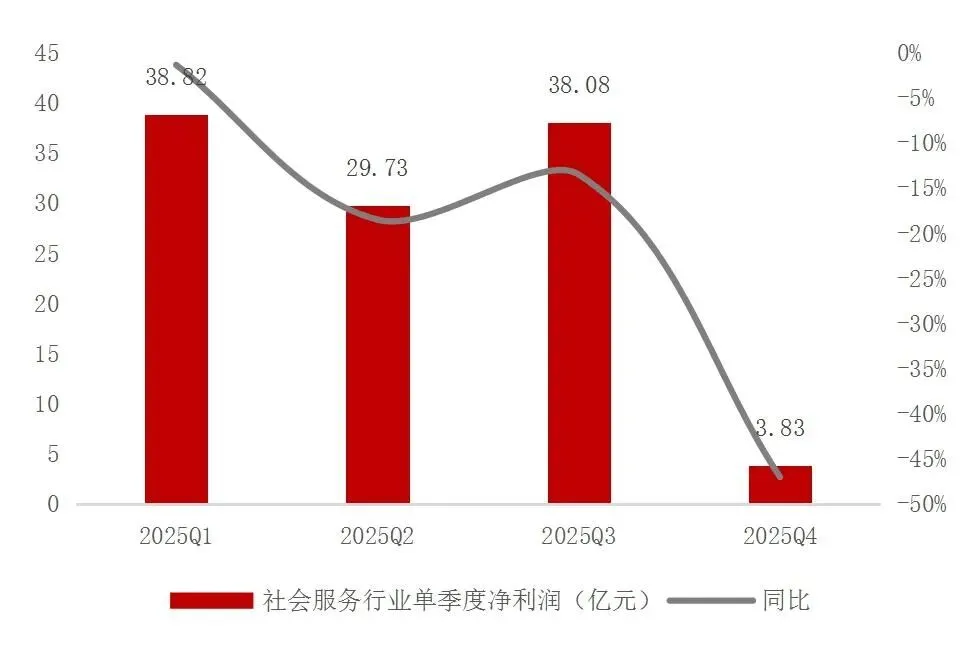

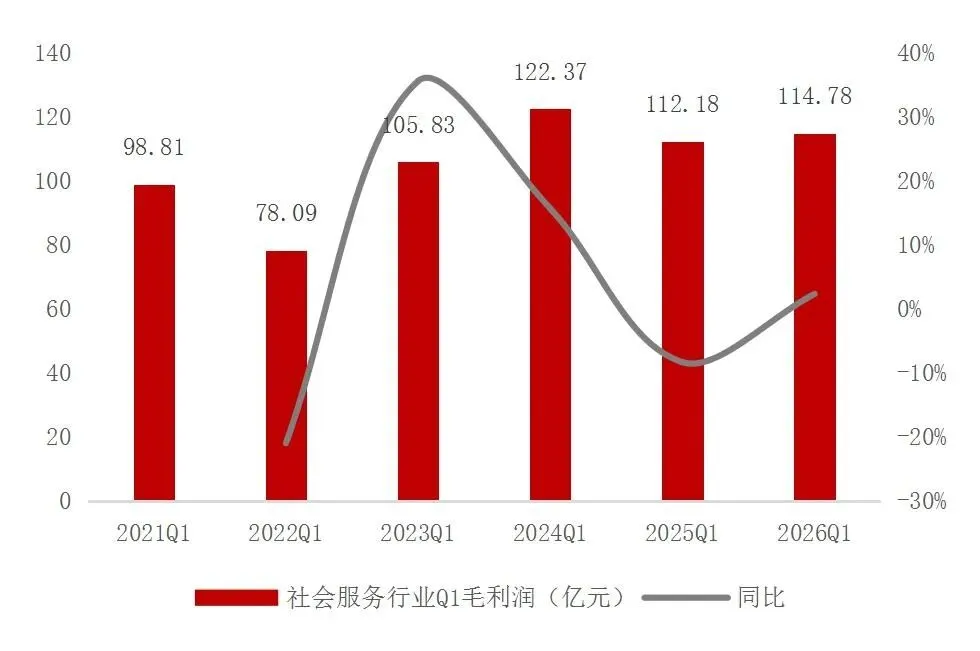

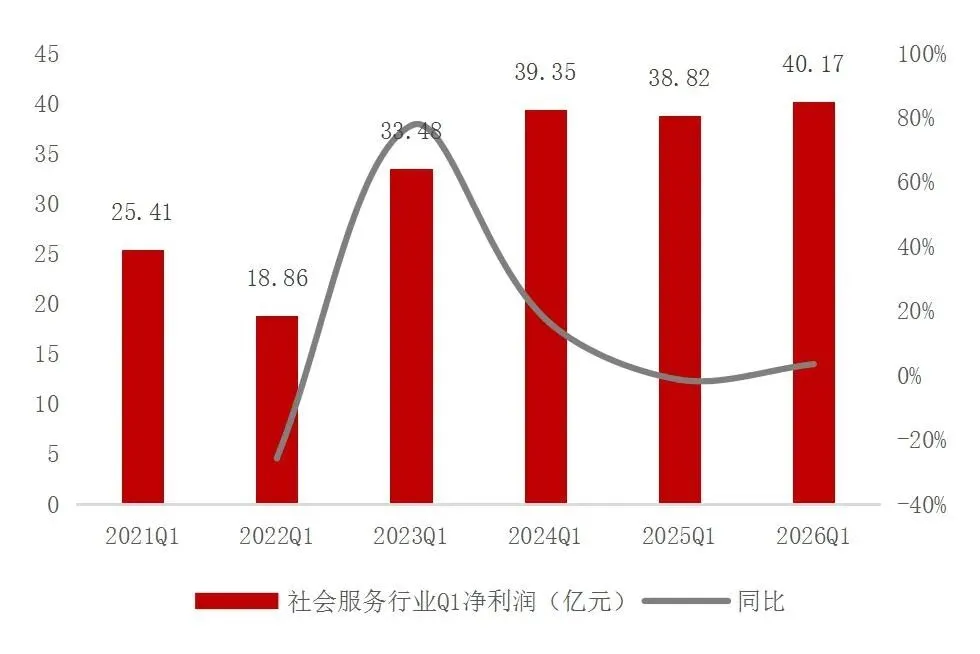

年内行业整体毛利润456.36亿元/-1.32%较上年同期微降,其中2025Q1/Q2/Q3/Q4毛利润分别为112.18亿元/106.78亿元/127.1亿元/110.31亿元,同比分别-8.33%/-5.48%/-3.22%/+15.11%。净利润110.45亿元/-13.08%,2025Q1/Q2/Q3/Q4净利润分别为38.82亿元/29.73亿元/38.08亿元/3.83亿元,同比分别-1.35%/-18.5%/-13.51%/-47.03%。

图5:社会服务行业全年毛利润及增速

资料来源:wind,山西证券研究所

图6:社会服务行业全年净利润及增速

资料来源:wind,山西证券研究所

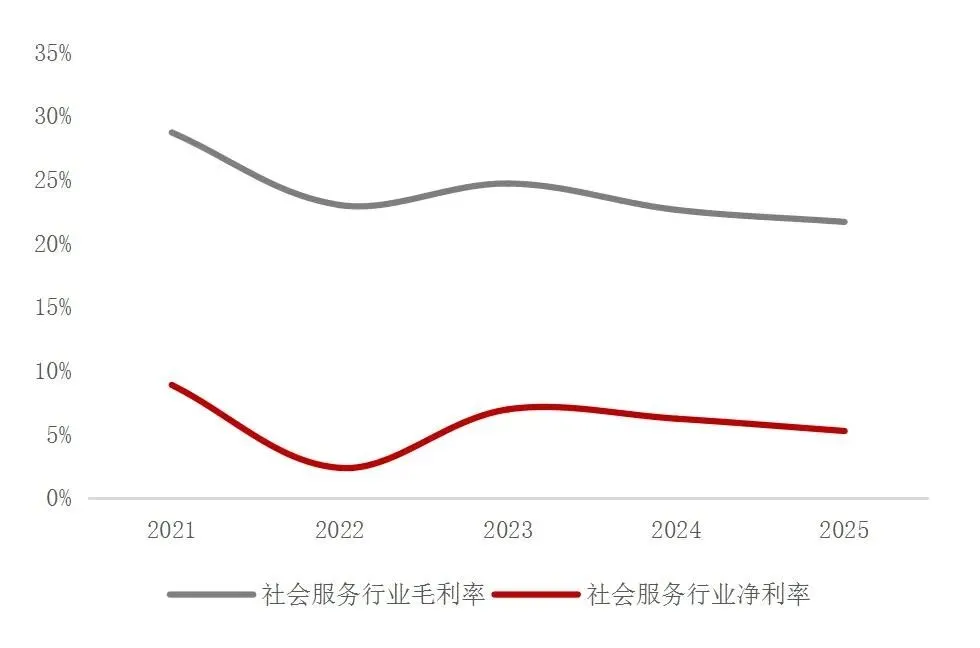

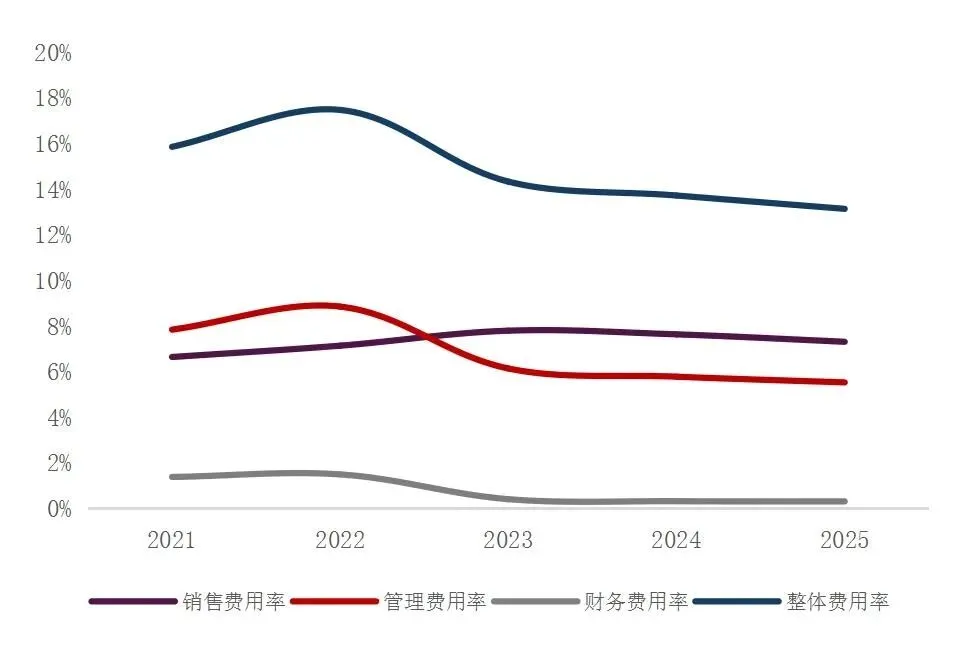

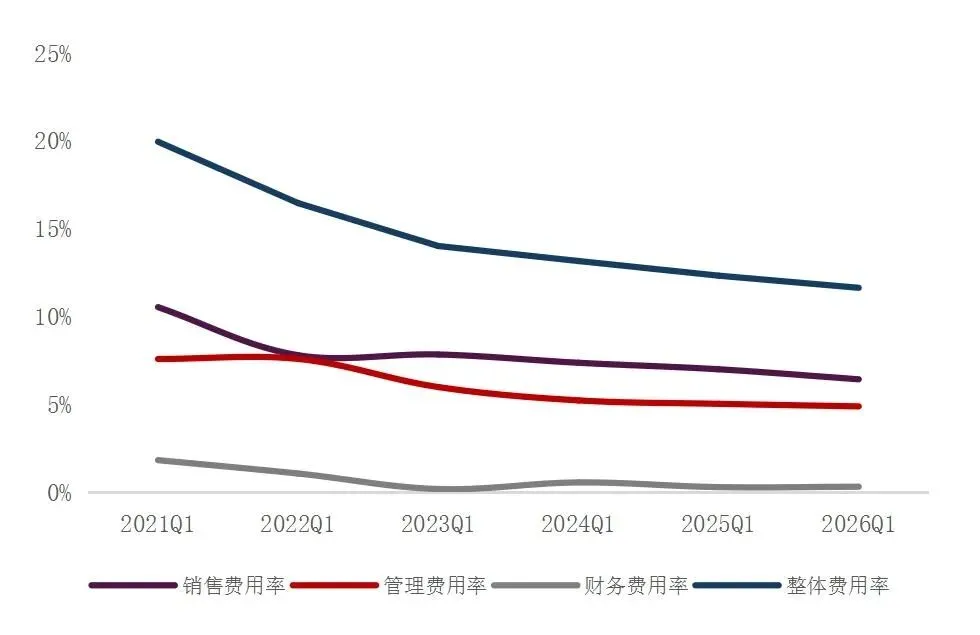

行业整体毛利率为21.67%/-0.95pct,净利率为5.24%/-0.97pct。整体费用率13.14%/-0.58pct,其中销售费用率7.31%/-0.33pct,管理费用率5.53%/-0.25pct,财务费用率0.31%/-0.01pct。

图7:2025年社会服务行业各季度毛利润及增速

资料来源:wind,山西证券研究所

图8:2025年社会服务行业各季度净利润及增速

资料来源:wind,山西证券研究所

图8:社会服务行业全年毛利率/净利率

资料来源:wind,山西证券研究所

图10:社会服务行业全年各项费用率

资料来源:wind,山西证券研究所

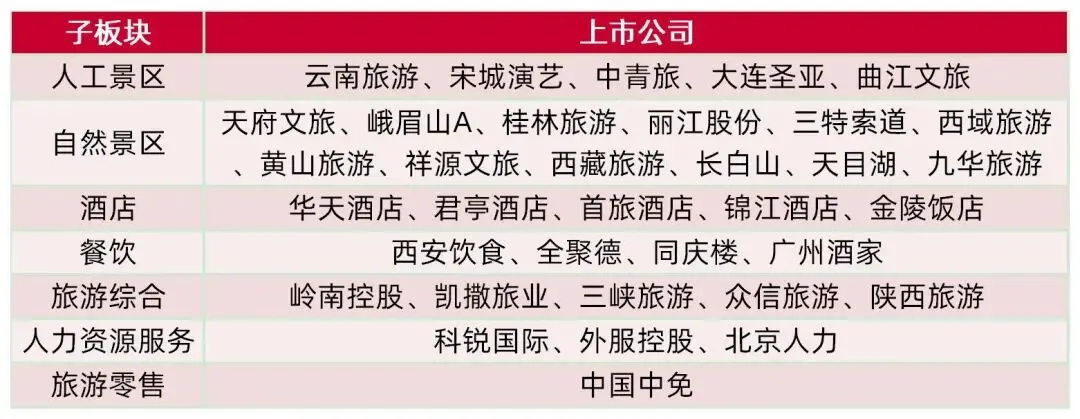

我们以申万社会服务行业人工景区、自然景区、酒店、餐饮、旅游综合、专业服务为基础,增加旅游零售标的中国中免、餐饮标的广州酒家,剔除ST张家界、*ST云网、*ST西旅,对A股35家社会服务行业上市公司2025年报及2026年一季报经营情况进行统计。(注:陕西旅游自2024Q3纳入统计)

表1:社会服务行业各子板块标的

资料来源:wind,山西证券研究所

我们所统计35家行业内上市公司2025年归母净利润,5家公司表现亏损,其中云南旅游、西安饮食年内各季度均表现亏损,曲江文旅、华天酒店较上年亏损增加,天府文旅亏损减少。30家公司实现盈利,11家公司归母净利润同比增长,主要集中在酒店板块、人力资源服务板块;16家公司归母净利润同比下滑,主要集中在自然景区、旅游综合板块;大连圣亚、桂林旅游、凯撒旅业归母净利润较上年扭亏为盈。

社会服务申万二级行业经营情况年内表现分化。其中自然景区营收93.77亿元/+7.6%,归母净利润15.09亿元/+11.07%,旅游综合营收139.12亿元/+8.83%,归母净利润5.53亿元/+11.33%,人力资源服务营收838.55亿元/+8.72%,归母净利润21.36亿元/+2.52%均实现收入、利润规模同比增长;人工景区营收154.2亿元/+4.97%,归母净利润4.03亿元/-58.91%,餐饮板块营收98.8亿元/+1.68%,归母净利润4.52亿元/-9.7%,收入规模同比增长但利润有所下滑,行业竞争愈发激烈;旅游零售板块营收536.94亿元/-4.92%,归母净利润35.86亿元/-15.95%收入利润规模同比均下滑。

表2:2025年社会服务行业各子板块经营情况

资料来源:wind,山西证券研究所

2026Q1行业情况:酒店板块盈利能力大幅提升

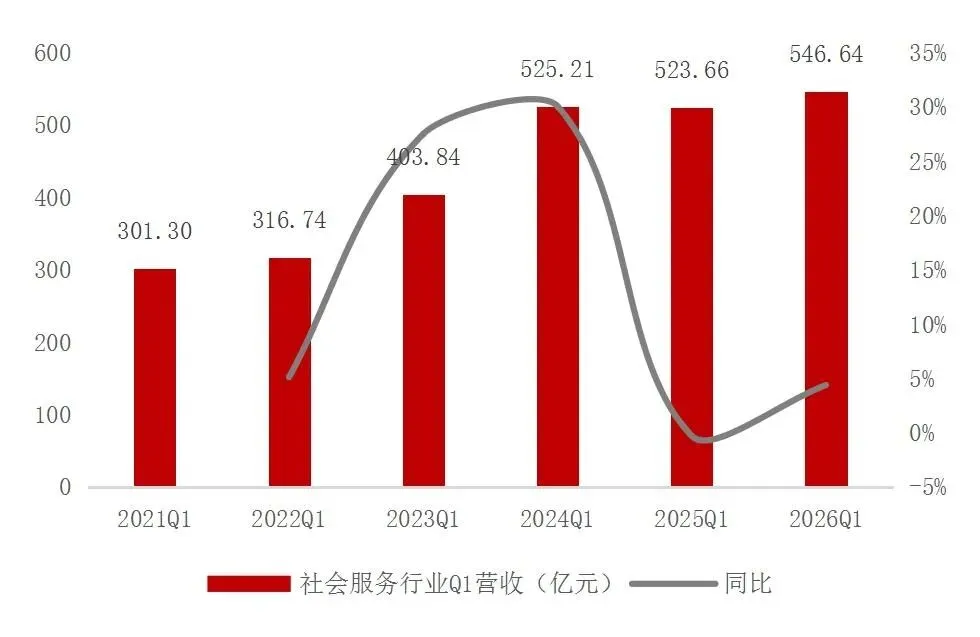

期内行业整体营收、利润规模同比均实现增长。2026Q1社会服务行业实现营收546.64亿元/+4.39%,归母净利润37.21亿元/+6.35%,营收、利润规模同比均增长。

图11:社会服务行业一季度营收及增速

资料来源:wind,山西证券研究所

图12:社会服务行业一季度归母净利润及增速

资料来源:wind,山西证券研究所

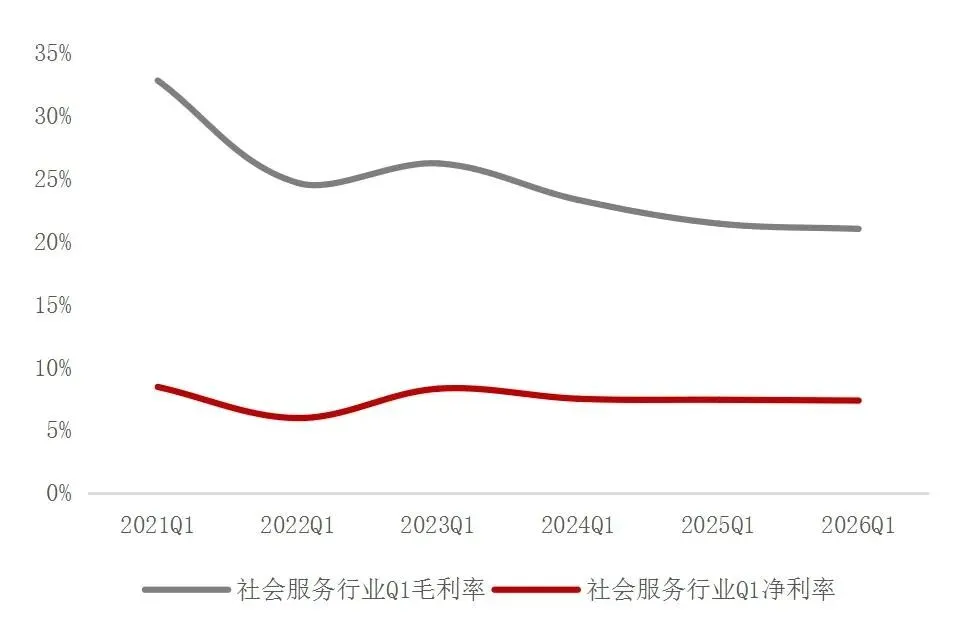

毛利率、净利率微降2026Q1行业毛利润114.78亿元/+2.32%,毛利率21%/-0.43pct,净利润40.17亿元/+3.48%,净利率7.35%/-0.06pct。整体费用率11.64%/-0.69pct,其中销售费用率6.43%/-0.57pct,管理费用率4.89%/-0.15pct,财务费用率0.32%/+0.03pct。

图13:社会服务行业一季度毛利润及增速

资料来源:wind,山西证券研究所

图14:社会服务行业一季度净利润及增速

资料来源:wind,山西证券研究所

图15:社会服务行业一季度毛利率/净利率

资料来源:wind,山西证券研究所

图16:社会服务行业一季度各项费用率

资料来源:wind,山西证券研究所

35家行业内上市公司中,8家公司表现亏损,其中3家亏损增加,5家公司亏损减少。27家盈利公司中,14家公司归母净利润同比增长,主要集中在酒店板块,锦江酒店2026Q1归母净利润同比增长280%、君亭酒店同比增长135%;11家公司同比下滑;大连圣亚、凯撒旅业同比扭亏为盈。

行业内各子板块营收规模均同比增长,酒店板块盈利能力大幅提升。按营收同比增速由高到低,旅游综合营收27.96亿元/+8.4%,人工景区营收32.69亿元/+7.08%,人力资源服务营收218.13亿元/+6.86%,餐饮营收23.23亿元/+4.03%,酒店营收55.96亿元/+2.96%,自然景区营收19.62亿元/+2.88%,旅游零售营收169.06亿元/+0.96%。归母净利润表现不一,酒店板块盈利能力显著提升,2026Q1归母净利润2.59亿元/+107.46%,人工景区归母净利润1.42亿元/+26.24%,旅游零售归母净利润23.48亿元/+21.18%;自然景区、旅游综合、人力资源服务、餐饮分别实现归母净利润2.33亿元/1.01亿元/5.91亿元/0.47亿元,同比分别-8.47%/-23.5%/-31.23%/-39.55%。

表3:2026Q1年社会服务行业各子板块经营情况

资料来源:wind,山西证券研究所

【投资建议及重点关注公司】

投资建议

2025年社会服务行业内经营情况表现分化。其中自然景区、旅游综合、人力资源服务均实现收入、利润规模同比增长,人工景区、餐饮板块收入规模同比增长但利润有所下滑,行业竞争愈发激烈;离岛免税新政和海南自贸港封关带动中国中免经营情况自2025年12月起逐渐恢复,看好免税板块经营能力持续修复。

2026Q1各子板块营收规模均同比增长,酒店板块盈利能力大幅提升。按营收同比增速由高到低分别为:旅游综合营收27.96亿元/+8.4%,人工景区营收32.69亿元/+7.08%,人力资源服务营收218.13亿元/+6.86%,餐饮营收23.23亿元/+4.03%,酒店营收55.96亿元/+2.96%,自然景区营收19.62亿元/+2.88%,旅游零售营收169.06亿元/+0.96%。归母净利润表现不一,酒店板块盈利能力显著提升,2026Q1归母净利润2.59亿元/+107.46%,存量周期下特许经营模式呈显著扩张态势。建议关注以酒店为核心出行链上游景区,下游餐饮、旅行社等板块恢复情况。

重点关注公司

中国中免

投资建议:公司积极把握海南自贸港封关机遇推动免税+文旅融合、打造差异化消费场景;同时推进渠道融合升级,上海、北京等重点机场免税店顺利运营带动品牌招商和业务布局有序进行;关注海外市场机会,拓展海外业务、培育国际化能力,带动品牌出海构建国际化发展新格局。我们预计公司2026-2028年EPS分别为2.55\2.79\3.07元,对应公司5月13日收盘价61.38元,2026-2027年PE分别为24.07\22\19.99倍,维持“买入-B”评级。

风险提示:居民消费需求不及预期风险;汇率变动风险;免税市场政策变化风险。

锦江酒店

投资建议:公司财务费用改善、退出低效业务、资产结构持续优化。我们预计公司2026-2028年EPS分别为1.03\1.23\1.41元,对应公司5月13日收盘价22.66元,2026-2028年PE分别为22\18.42\16.07倍,维持“增持-A”评级。

风险提示:行业竞争加剧风险;酒店门店扩张不及预期风险。

首旅酒店

投资建议:2025年受市场环境等多因素影响,国内酒店行业价格端承压,行业整体呈现弱恢复状态。2025Q4公司ADR企稳转正,不含轻管理酒店的全部酒店RevPAR实现同比转正,节假日期间表现亮眼、旗下酒店经营表现超越2024年同期。看好公司经济型、中高端酒店规模保持良好增长态势。我们预计公司2026-2028年EPS分别为0.9\0.92\0.99元,对应公司5月13日收盘价14.26元,2026-2028年PE分别为15.84\15.5\14.4倍,维持“增持-A”评级。

风险提示:行业竞争加剧风险;酒店门店扩张不及预期风险。

宋城演艺

投资建议:公司旨在通过优化产品结构、提升运营效能、降低成本费用等推动长远发展。目前公司在全国构建15个千古情项目,未来轻资产模式持续落地同时逐步打开海外市场提升增量空间。预计公司2026-2028年EPS分别为0.33\0.35\0.37元,对应公司5月13日收盘价7.36元,2026-2028年PE分别为22.3\21.03\19.89倍,维持“增持-A”评级。

风险提示:居民消费需求不及预期风险;新项目落地不及预期风险;旅游演艺行业竞争加剧风险。

众信旅游

投资建议:公司作为国内出入境旅游批发和零售龙头,产品方面覆盖多元出行场景、供应链上下游资源整合能力强;渠道方面,公司推动传统门店升级,结合新媒体等跨渠道推动营销;业务方面,公司布局入境游业务平滑因地缘局势变化带来的出境游业务波动。我们预计公司2026-2028年EPS分别为0.06\0.08\0.12元,对应公司5月13日收盘价6.09元,2026-2028年PE分别为101.5\76.13\50.75倍,维持“增持-A”评级。

风险提示:居民消费不及预取风险;地缘政治影响出入境风险;签证政策变化风险。

表4:重点推荐公司估值及盈利预测

资料来源:wind,山西证券研究所(注:股价为2026年5月13日收盘价)

【风险提示】

居民消费意愿不及预期风险:居民根据自身储蓄及对未来收入预期情况进行消费活动,影响可选消费行业发展趋势;

免税政策变化风险:免税品属于国家授权特定机构专营业务,获得免税品经营资质需要有关部门批准。如果国家调整免税业管理政策,放宽免税业市场准入政策,新竞争者进入免税市场,加剧免税行业市场竞争;

酒店行业供需变化风险:中小体量、非连锁酒店抗风险能力较差、受行业整体变化影响陆续出清,行业整体供给情况出现空缺。伴随商旅出行、休闲旅游需求回暖,行业整体供需可能出现短期不平衡;

出入境旅游受突发事件影响风险:出入境政策和出境国家旅游环境变动风险;

突发事件或不可控灾害风险:台风、洪涝、高温、冰雪、地震等极端天气或突发社会灾难性事件以及地缘政治影响消费者出行计划和信心。

表5:2025社会服务行业公司财务指标明细(单位:亿元)

资料来源:wind,山西证券研究所

表6:2026Q1社会服务行业公司财务指标明细(单位:亿元)

资料来源:wind,山西证券研究所

分析师:王冯

执业登记编码:S0760522030003

分析师:张晓霖

执业登记编码:S0760521010001

报告发布日期:2025年5月14日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。