砌墙不用手,抹灰不用人。一场正在工地上悄然发生的智能风暴,正在改变万亿级建筑行业的老规矩。

你有没有认真想过,未来的建筑工地会是什么样?

不是尘土飞扬、人声嘈杂,也不是工人挥汗如雨——取而代之的,是机械臂安静地砌墙,无人机轻巧地绕场巡航,各种机器人和后台系统配合得严丝合缝。

这可不是科幻片里的画面。就在今天,这样的场景已经出现在不少工地上。不知不觉间,机器人正成为建筑行业最抢手的“新工友”。

01| 千亿赛道启幕:建筑机器人市场到底有多大?

先来聊一个最直接的问题:这个市场,现在有多大?

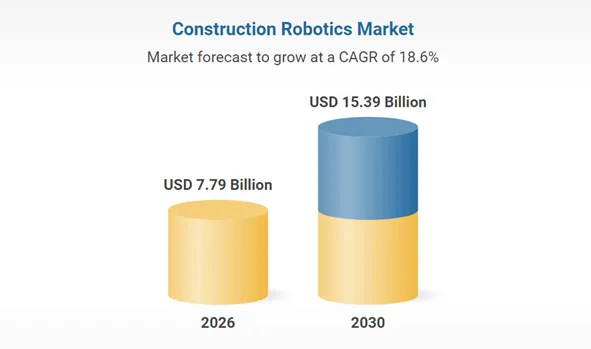

根据全球市场调查机构TBRC(商业研究公司)发布的《2026年全球建筑机器人市场报告》,2025年全球建筑机器人市场规模约为65.5亿美元,到2026年将增长至77.9亿美元,年复合增长率达到18.9%。预计到2030年,这一数字有望突破153.9亿美元。

再看中国。2024年我国建筑机器人市场规模约为1.296亿美元,预计到2030年将达到3.715亿美元,年复合增长率高达19.4%,跑赢了全球平均水平。换句话说,中国不仅是全球建筑机器人市场的重要一极,更是增速最快的区域之一。

当然,我们还得把它放在更大的背景里看。2024年中国建筑业总产值高达32.65万亿元人民币。相比之下,当前全球建筑机器人市场连这个万亿级大盘的千分之一都不到。巨大的差距,恰恰意味着巨大的增长空间。 这也是为什么各路研究机构纷纷看好这个赛道的原因。

02| 建筑机器人到底是什么?行业为什么非要它不可?

简单讲,建筑机器人就是能够自动执行建筑施工任务的智能设备。砌墙、抹灰、喷涂、焊接、搬运,甚至连高空外墙清洗这种“蜘蛛人”的活,它们都能干。

但关键是:建筑行业为什么这么迫切地需要机器人?

答案藏在三座“大山”里。

第一座大山:人越来越不够用,也越来越老了。

国内建筑业的农民工人数,从2014年6109万的峰值,一路下滑到2023年底的4582万人,十年间减少了四分之一。而且,农民工的平均年龄已经达到43.1岁,年轻人越来越不愿意进工地——又脏又累,还危险。

国外也一样。美国建筑行业每年需要66.35万新工人才能填补缺口,这个数字比制造业和医疗行业加起来还多。韩国建筑技能工人的平均年龄已经超过51岁,并且还在持续上升。

第二座大山:安全事故频发,风险太高。

建筑业是全球第二危险的行业,致命事故率是其他行业的4倍。高空作业、深基坑、化学品接触……每个环节都可能出问题。仅2022年,美国就有1092名建筑工人死于工伤,占全美工作场所死亡事故的近五分之一。

第三座大山:效率低,利润更薄。

中国建筑业的产值利润率只有2.64%左右,而一般工业行业的平均利润率在9%以上。施工过程中建材浪费率高达40%,人工操作不仅慢,质量还不稳定。

劳动力短缺、安全风险高、利润薄——这三个问题相互缠绕,让行业不得不寻找出路。而机器人,正是眼下最可行的解法。

03| 工地上来了“钢铁战队”:建筑机器人能干什么?

如果你以为机器人只能干一两种活,那就低估它们了。

从设计到建造,再到运维和破拆,建筑机器人已经实现了全生命周期覆盖。

设计阶段:BIM(建筑信息模型)与机器人打配合,实现精准建模。中建八局已经把BIM技术贯穿设计、生产、施工全链条,用数字孪生把建筑拆成标准化模块,在工厂预制、现场拼装。

建造阶段:这是机器人目前最活跃的领域。

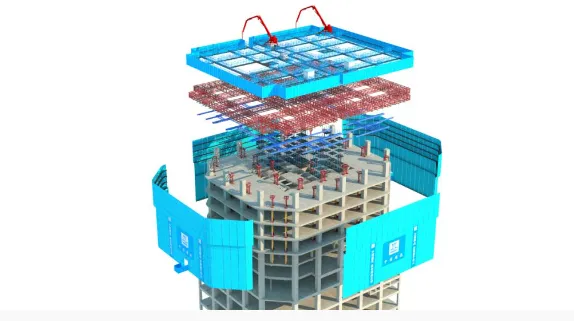

拿中建八局的“天蝉”施工机器人系统来说,这台江苏首台“造楼机”能让原本需要200人的项目缩减到50人,效率提升30%,人工节省70%。钢筋加工、运输、混凝土振捣、整平、覆膜——各个环节基本都是机器人在干。无人运输车载重2吨,可以24小时不停工作,运输效率比传统方式高出60%。

在浙江白马湖实验室项目工地上,30多种建筑机器人协同作业的场景更让人震撼:砌墙机器人按图堆砌预制墙体,工效提升4倍;抹灰机器人的空鼓率低于0.3%,只有传统作业的十分之一;外墙喷涂机器人30分钟就能喷完100平方米墙面。

再举个例子:一台抹灰机器人,15分钟就能完成18平米的墙面作业,速度和精度都远超人工。

运维阶段:幕墙清洗机器人可以吸附在玻璃幕墙上,以每天1000平米的速度清洁高空,而传统的“蜘蛛人”一天只能干200平米左右——效率整整高出5倍。

破拆阶段:机器人拆除系统正越来越普及,尤其适合危险环境下的拆除作业。未来几年,自动化砌砖、3D打印建筑机器人等方向,也会持续推动市场增长。

一句话总结:建筑机器人正从“单点应用”走向“全流程协同”,它们在产业链上的渗透越来越深、越来越广。

04| 国家队入场:政策“油门”已经踩到底

建筑机器人的推广,离不开政策的强力助推。

2020年,住建部等部门联合印发《关于推动智能建造与建筑工业化协同发展的指导意见》,把建筑机器人列为重点任务。

随后发布的《“十四五”建筑业发展规划》明确提出:到2025年要形成一批建筑机器人标志性产品,实现部分领域批量化应用。生产环节重点突破混凝土预制构件、钢构件下料焊接等;施工环节大力推进测量、配送、浇筑、装修等;运维环节探索安全监测、安防巡检、高层清洁等场景。

2023年,工信部、住建部等17个部门联合印发《“机器人+”应用行动实施方案》,再次强调要拓展建筑机器人的应用空间。

2024年,《“数字住建”建设整体布局规划》《智能建造技术导则》等文件密集出台,政策支持力度持续加码。

更值得关注的是地方层面的行动。截至目前,包括苏州在内的10个省市已经发布了建筑机器人的补充定额及消耗量标准。这意味着什么?意味着部分建筑机器人已经趋于成熟,具备了批量应用的计价依据。

从中央到地方,政策的方向盘已经彻底打满。可以预见,“十五五”期间,智能建造将成为建筑业高质量发展的核心路径之一。

05| 光鲜背后,也有荆棘:现实挑战不可回避

没有哪个行业能一夜完成蜕变。建筑机器人同样面临不少现实难题。

第一,成本还不便宜。 目前建筑机器人的台班单价大约是人工的2到4倍。对于利润率只有2.64%的建筑企业来说,初期投入压力不小。一位韩国建筑公司的管理者直言:“怎么计算机器人投入的工程费”是行业最棘手的问题之一。

第二,标准体系缺失。 从硬件制造到软件系统,从安全检测到操作流程,行业标准还不健全。尤其是装配式建筑与机器人装备的匹配问题,更加突出。再加上建筑项目类型成千上万,每个工地情况都不一样,想开发一款“万能机器人”根本不现实。

第三,工人转型难。 工地上,确实有不少老工友担心机器人会“抢饭碗”。这种焦虑是真实的。但需要说明的是,机器人干的恰恰是人们最不想干的重体力活和高危活。它的目的从来不是取代人,而是把人从脏、累、危险的工作中解放出来,去做更有价值的事情。

有研究显示,通过培训让现有建筑工人转型为“机器人协作员”,生产效率能提升30%以上。工人需要学习的新技能包括安全意识、人机界面操作、小故障排查等。但挑战也很大——这类复合型人才的缺口预计在2035年将超过1000万人。

任何变革都有阵痛期。建筑机器人行业正处在从单点应用到系统集成的过渡阶段,问题与机遇并存。

06| 未来已来:从“搬砖机器人”到“建造大脑”

展望未来,建筑机器人有几个明确的大趋势。

趋势一:AI深度融入。 机器人不再只是执行指令的“铁手臂”,而是通过海量真实施工数据训练出“建筑大脑”,具备环境感知、智能决策、精准执行和质量评估的完整能力。目前已有企业用超过4000万平方米的施工数据和30TB以上的真实数据来训练机器人,逐步提升场景适应能力。

趋势二:多机协同、系统集成。 从单台机器人作业到多机器人协同,从单一工序到全流程自动化,行业正向工厂化、模块化、集成化方向演进。中建八局的“天蝉”系统就是典型代表——五大系统协同作战,造楼像搭积木一样高效。

趋势三:人机协作成为常态。 最理想的状态不是“全自动”,而是“人机协同”:机器人干重活、脏活、危险活,工人做规划、调度和精细质量控制。专家普遍认为,未来的工地将是“人机混合战队”的天下。

趋势四:住宅领域成为主战场。 住宅领域对效率、成本、安全性要求极高,机器人能确保施工的一致性和质量。在劳动力短缺的大背景下,住宅建筑将成为机器人应用增长最快的场景之一。

07| 写在最后

建筑机器人行业,正处在从“冷启动”到“加速跑”的关键转折点。

全球近160亿美元的市场规模、超过18%的年复合增长率、中国领涨亚太的强劲势头——这些数字背后,是一场深刻改变几千年传统建筑业生产方式的智能化浪潮。

当然,前路并非坦途。成本高、标准缺、人才断层……这些挑战真实存在,但也是任何新兴产业成长中必须跨越的坎。

最重要的是,这场变革的核心逻辑不是“机器换人”,而是“机器帮人”。 让机器人去做那些又脏又累又危险的工作,让工人们从繁重的体力劳动中解放出来,去做更有创造性、更有价值的事情。这才是行业升级的本质意义。

回到开篇的问题:建筑机器人这盘棋,你看清了吗?现在或许只是“开局”,未来十年才是真正的“中盘搏杀”。而这盘棋的结果,将影响我们每个人的衣食住行——毕竟,房子总归要有人来盖,而那“人”,以后很可能是钢铁铸就的。

数据来源:《2026年全球建筑机器人市场报告》(TBRC)、前瞻产业研究院、华经产业研究院、Grand View Research等公开研究数据与报告,内容仅供行业参考。