行业报告|中国去糖抗炎消费行业报告——5,300亿健康新风口:元气森林、minayo、WonderLab卡位去糖抗炎新蓝海

一、行业现状:5,300 亿蓝海成型,去糖刚需化、抗炎成增量新引擎

1. 市场规模:双赛道高速扩容,2026 年总规模突破 5,300 亿

2026 年中国去糖抗炎食品市场迎来爆发式增长,低糖 / 无糖食品市场规模预计达 4,500 亿元,同比增长 23%;功能性抗炎食品市场规模达 800 亿元,年复合增长率超 25%,双赛道合计总规模突破5,300 亿元,成为健康消费领域增速最快的黄金赛道。去糖市场已完成从 “差异化卖点” 到 “基础消费门槛” 的转变,68% 消费者主动查看产品糖含量,35% 愿意为低糖配方支付 10%-20% 溢价。预计 2027 年前,一线城市商超低糖 SKU 占比将超 50%,高糖产品逐步退出主流渠道。抗炎市场则处于成长早期,凭借健康意识觉醒、亚健康人群扩大、美容抗衰需求崛起,成为继去糖之后的第二增长曲线,市场渗透率持续提升,增长潜力巨大。2. 品类格局:细分赛道分化明显,低糖烘焙、抗炎零食成增长高地

数据来源:尼尔森 IQ、勤策消费研究

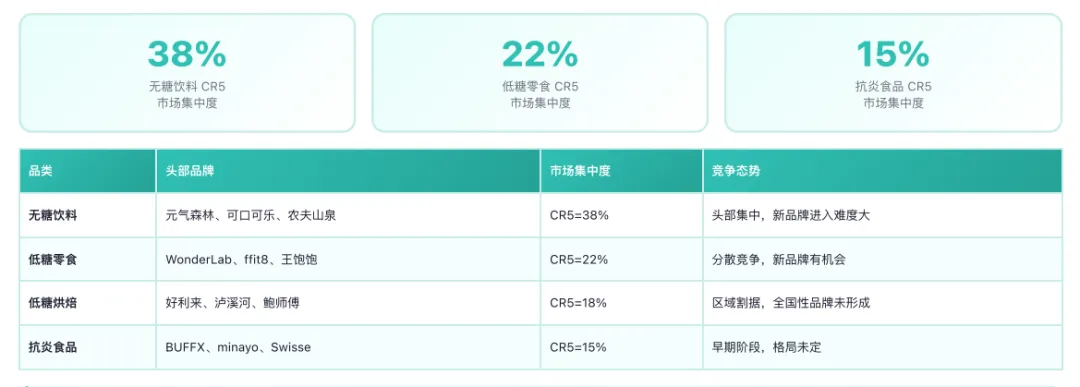

去糖抗炎赛道细分品类增速差异显著,呈现 “成熟品类稳增、新兴品类爆发” 的格局。无糖饮料规模 1,200 亿元,同比增长 18%,元气森林持续领跑,传统品牌加速跟进;低糖零食增速最快,达 32%,代餐棒、蛋白棒等健康零食需求爆发;低糖烘焙规模 620 亿元,增速 28%,代糖技术成熟推动口感升级;低糖乳制品、低糖调味品增速分别达 15%、25%,高频消费场景支撑稳定增长。抗炎食品赛道格局未定,CR5 仅 15%,处于早期教育阶段,新品牌拥有 12-18 个月窗口期。细分品类中,抗炎果汁成为增速最快的饮品赛道,2026 年规模达 180 亿元,同比增长 35%,蓝莓、石榴、巴西莓、樱桃等超级水果成核心原料;抗炎软糖、姜黄素补充剂等剂型快速崛起,契合年轻群体便捷消费需求,成为品牌突破的重要方向。3. 竞争格局:头部集中与分散并存,国货品牌主导本土赛道数据来源:欧睿国际、勤策消费研究

去糖抗炎市场竞争格局呈现差异化特征,成熟赛道集中度高,新兴赛道分散竞争。无糖饮料 CR5 达 38%,元气森林、可口可乐、农夫山泉稳居头部,新品牌进入难度大;低糖零食 CR5 为 22%,WonderLab、ffit8、王饱饱领跑,市场分散、新品牌机会充足;低糖烘焙 CR5 仅 18%,好利来、泸溪河、鲍师傅为区域龙头,全国性品牌尚未形成;抗炎食品 CR5 仅 15%,BUFFX、minayo、Swisse 初步布局,格局未定、蓝海属性显著。国货品牌凭借本土化洞察、快速迭代能力、高性价比优势,主导本土核心赛道。元气森林领跑无糖饮料,minayo、WonderLab 抢占抗炎软糖、口服美容赛道,好利来深耕低糖烘焙,HeyJuice 布局冷压抗炎果汁,形成多元竞争梯队。跨境品牌如 Swisse 依托科学背书、高端定位,聚焦 40 + 人群健康需求,占据高端抗炎补充剂市场,与国货品牌形成错位竞争。4. 政策与产业链:监管趋严倒逼合规,上下游成熟支撑产业爆发数据来源:国家卫健委、市场监管总局、勤策消费研究

政策端持续趋严,为行业规范化发展划定红线。从《健康中国行动(2019-2030)》提出减糖专项行动,到 GB 28050 食品安全国家标准修订、《预包装食品营养声称通则》实施,再到 2026 年糖税政策讨论升温,多重政策推动行业向低糖、健康化转型。同时,“无糖” 标准拟从≥0.5g/100ml 调整为≥0.3g/100ml,抗炎功效宣称需提供严谨科学证据,倒逼品牌加速配方升级、合规布局。数据来源:Wind、勤策消费研究

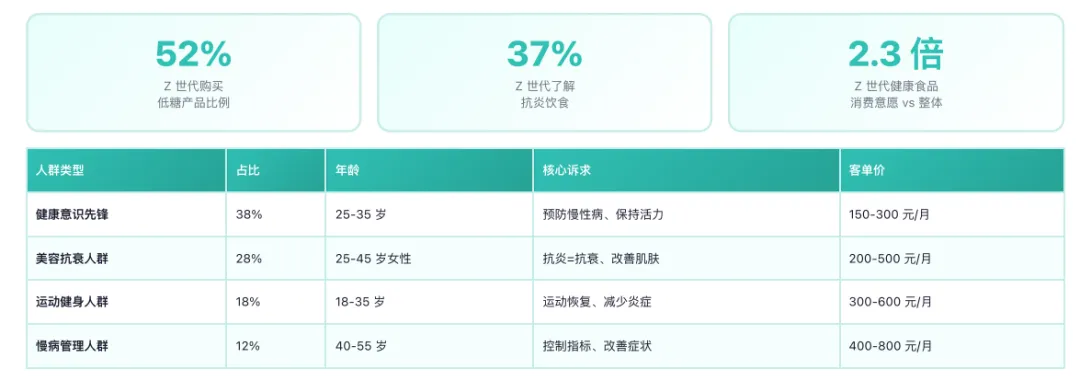

产业链日趋成熟,为行业发展提供坚实支撑。上游代糖原料(三元生物、保龄宝)、功能成分(汤臣倍健原料、帝斯曼)、天然提取物供应商集中度中高,毛利率 25%-45%,技术壁垒稳固;中游品牌运营环节毛利率 50%-70%,元气森林、WonderLab 等新消费品牌主导,创新能力突出;代工生产环节(仙乐健康、艾兰得)集中度中等,毛利率 15%-25%,为品牌提供柔性生产支持;下游线上(天猫、抖音、小红书)、线下(商超、便利店、精品渠道)、私域多渠道覆盖,触达效率持续提升。二、核心趋势:六大趋势重塑消费逻辑,Z 世代引领健康新刚需1. 人群趋势:Z 世代成核心引擎,四大人群驱动需求分层Z 世代成为去糖抗炎消费绝对主力军,消费意愿是整体人群的 2.3 倍,52% 的 Z 世代会主动购买低糖产品,37% 了解抗炎饮食,体重管理、皮肤管理是其核心诉求,合计占比 59%。年轻群体拒绝 “健康即难吃”,追求口感、颜值、功效三位一体,偏好软糖、即饮、便携小包装等剂型,为行业年轻化创新指明方向。除 Z 世代外,四大核心人群构成消费基本盘,需求差异化显著。健康意识先锋(25-35 岁,占比 38%)聚焦慢性病预防、活力维持,月消费 150-300 元;美容抗衰人群(25-45 岁女性,占比 28%)主打抗炎抗衰、肌肤改善,月消费 200-500 元;运动健身人群(18-35 岁,占比 18%)关注运动恢复、炎症减少,月消费 300-600 元;慢病管理人群(40-55 岁,占比 12%)侧重指标控制、症状改善,月消费 400-800 元。人群分层推动产品精准化、场景化创新,告别泛健康时代。2. 消费动机:从健康焦虑到价值认同,体重与皮肤管理成核心抓手数据来源:勤策消费研究

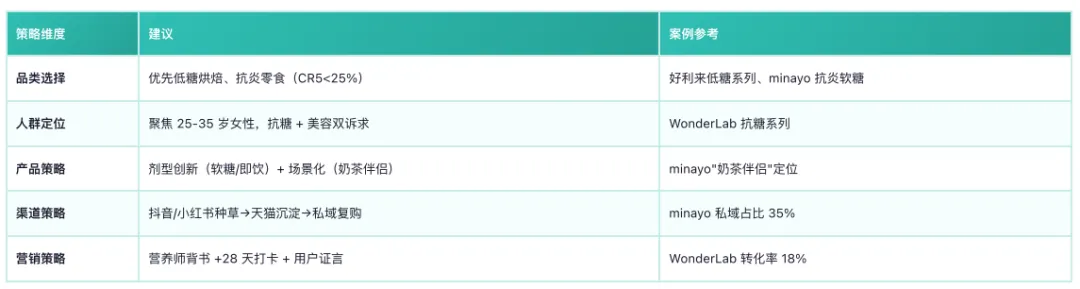

消费者购买去糖抗炎产品的动机从单一健康焦虑,转向多元价值认同,体重管理(35%)、皮肤管理(24%) 为核心驱动,疾病预防(18%)、精力管理(15%)、从众心理(8%)为辅。都市白领长期熬夜、饮食不规律,亚健康问题普遍,76% 存在亚健康状态,慢性病年轻化加剧健康焦虑;同时,抗糖化 = 抗衰、抗炎 = 美肌的理念普及,年轻女性将去糖抗炎作为美容抗衰的核心手段,消费动机从 “治病” 转向 “变美、变瘦、变年轻”,消费意愿显著提升。消费动机的转变推动品牌沟通逻辑升级,从 “恐惧诉求” 转向 “价值共鸣”,聚焦 “变美、瘦身、抗衰” 等情感化需求,打造 “28 天抗炎挑战”“戒糖打卡” 等互动场景,增强用户粘性。场景化消费成为主流,“奶茶伴侣”“火锅救星”“熬夜修复”“运动后恢复” 等高频场景绑定,大幅提升产品渗透率与复购率。3. 产品趋势:六大趋势引领创新,成分、功能、体验三重升级(1)成分透明化:消费者主导话语权,配方公开成标配73% 消费者会仔细阅读配料表,58% 因成分不透明放弃购买,成分透明化成为品牌建立信任的核心前提。消费者不再满足于模糊的 “低糖”“抗炎” 宣称,要求清晰标注糖含量、代糖类型、抗炎成分来源及含量,如 “含糖 3g/100ml”“赤藓糖醇”“姜黄素 200mg”。品牌主动公开完整配方、标注核心成分浓度、提供第三方检测报告,成为行业标配,“成分可信” 取代 “概念炒作”,成为消费者决策核心依据。产品从 “泛健康” 转向 “场景专属”,运动后抗炎、熬夜后修复、餐后控糖、早餐控糖等细分场景崛起,场景化产品溢价比泛功能产品高 25%-40%。品牌围绕高频生活场景开发专属产品,如 “奶茶伴侣抗糖丸”“熬夜修复抗炎饮”“运动恢复姜黄软糖”,精准匹配用户即时需求,提升产品相关性与溢价能力,实现从 “卖产品” 到 “卖解决方案” 的升级。(3)口感优先化:拒绝 “健康难吃”,口感决定复购62% 消费者表示 “不好吃再健康也不回购”,口感优先化成为产品复购第一要素,打破 “健康 = 难吃” 的刻板印象。品牌加大研发投入,采用罗汉果甜苷、甜菊糖苷、阿洛酮糖等天然代糖替代人工代糖,优化配方平衡健康与口感;创新 HPP 冷压、纳米包裹等技术,提升活性成分吸收率、改善风味,让健康产品兼具美味,实现 “好吃又健康”,夯实复购基础。67% 消费者愿意为 “清洁标签” 产品支付 15% 以上溢价,配方清洁化成为品质升级核心方向。消费者偏好少添加、天然来源的产品,对人工添加剂、防腐剂、香精敏感。品牌精简配料表,减少人工色素、香精、防腐剂使用,标注 “无人工添加”“天然来源成分”,契合健康消费需求,提升产品附加值与市场竞争力。健康消费从 “克制” 转向 “享受”,体验愉悦化成为吸引年轻群体的关键。高颜值包装产品社交媒体分享率高出 3 倍,带动自然流量增长。品牌注重包装设计、开箱体验、食用仪式感,打造 “可晒的健康”,简约 ins 风、马卡龙色系、便携独立包装成为主流;食用场景融入社交属性,打卡分享、社群互动提升品牌传播效率,实现“颜值引流、体验留客”。(6)服务个性化:定制化方案崛起,精准匹配个体需求42% 消费者愿意尝试个性化营养方案,付费意愿达 200-500 元 / 月,服务个性化成为差异化竞争新赛道。消费者期待根据个人健康状况、饮食习惯、体质定制专属产品与方案,品牌通过在线健康测评、AI 体质分析,推荐个性化产品组合,提供订阅制配送、健康顾问一对一指导服务,增强用户粘性与忠诚度,实现从 “标准化产品” 到 “个性化服务” 的升级。4. 剂型趋势:便捷化、年轻化创新,软糖、即饮成主流剂型创新成为品牌快速突围的捷径,软糖、即饮瓶装、单次小包装取代传统片剂、胶囊,成为主流剂型,契合年轻群体便捷、趣味消费需求。软糖剂型降低食用门槛,吸引非传统保健人群,60% 为首次购买保健品用户;即饮瓶装开盖即饮,适配运动、通勤、熬夜等多元场景;单次小包装便携控量、卫生便捷,满足日常高频消费需求。热门功能成分聚焦天然化、高效化,天然代糖(罗汉果甜苷、甜菊糖苷、阿洛酮糖)、抗炎成分(姜黄素、Omega-3、白藜芦醇)、肠道健康成分(后生元、GOS/FOS 益生元、膳食纤维)成为研发重点。剂型创新 + 成分升级双轮驱动,推动产品差异化,提升市场竞争力。三、竞争机会:国货突围路径清晰,四大策略抢占黄金窗口期1. 品牌破局:细分赛道单点突破,差异化定位构建壁垒去糖抗炎市场格局分散,新品牌拥有充足机会,细分赛道单点突破、差异化定位是国货破局核心路径。避开无糖饮料等红海赛道,优先选择低糖烘焙、抗炎零食、低糖调味品等 CR5<25% 的蓝海赛道,聚焦单一品类深耕,避免资源分散。精准锚定核心人群,聚焦 25-35 岁都市女性,主打 “抗糖 + 美容”“抗炎 + 抗衰” 双诉求,不做泛人群覆盖,实现精准触达。数据来源:minayo 官⽹、公开报道、勤策消费研究整理

打造差异化核心卖点,形成独特品牌认知。minayo 聚焦抗糖抗炎软糖,主打 “奶茶伴侣” 场景,直击 “戒糖难” 痛点;WonderLab 专注口服美容,强化 “抗糖 = 抗衰” 科学背书;好利来深耕低糖烘焙,主打 “减糖 50% 不减味”;HeyJuice 布局冷压抗炎果汁,依托 HPP 技术打造营养保留壁垒。国货品牌需找准差异化切口,以单一核心卖点建立认知,快速抢占用户心智。2. 产品制胜:产品力为核心,口感、功效、颜值三重达标数据来源:勤策消费研究

2026 年是去糖抗炎赛道从 “营销驱动” 转向 “产品驱动” 的转折点,产品力成为长期竞争核心,口感、功效、颜值三重达标是基础要求。口感上,投入研发优化配方,采用天然代糖平衡健康与风味,确保 “好吃不腻”,解决消费者 “健康难吃” 的顾虑;功效上,强化科学背书,核心成分标注含量、提供第三方检测报告、联合营养师 / 皮肤科医生背书,提升专业可信度;颜值上,打造简约高颜值包装、便携独立小包装,契合年轻群体社交分享需求,实现 “好看、好吃、有效” 三位一体。聚焦剂型与场景创新,快速打开市场。优先布局软糖、即饮、单次小包装等年轻化剂型,降低消费门槛;绑定高频生活场景,打造 “熬夜修复”“运动后抗炎”“餐后控糖” 等场景化产品,提升渗透率;采用 “复合功能” 配方,如 “抗糖 + 抗炎”“抗炎 + 美容”,满足消费者多元需求,提升产品溢价。

报告目录:

一、行业现状:5300 亿刚需成型,去糖普及、抗炎崛起成双主线

1. 市场规模:5300 亿赛道高增,去糖成标配、抗炎是新蓝海2. 政策环境:监管趋严常态化,合规升级是品牌必答题3. 产业链:上下游成熟配套,原料与代工决定长期成本壁垒4. 竞争格局:去糖集中、抗炎分散,低集中度赛道存窗口期5. 品类格局:细分增速分化,低糖烘焙、抗炎零食成增长高地6. 饮品新风口:抗炎果汁增速领跑,HPP 工艺 + 超级水果成核心壁垒二、消费趋势:人群迭代 + 需求重构,六大趋势重塑产品逻辑1. 驱动因素:健康意识 + 颜值经济双驱动,需求从焦虑转向价值认同2. 人群画像:Z 世代成核心引擎,四大人群分层催生精准需求3. 消费动机:体重与颜值主导,场景化需求驱动产品溢价升级4. 产品创新:剂型场景双轮驱动,软糖即饮成年轻化主流三、品牌实践:国货差异化突围,标杆案例拆解成功密码1. minayo:软糖剂型破圈,场景化营销抢占 Z 世代心智2. WonderLab:科学背书 + 口服美容,精准俘获都市女性3. 好利来:传统品牌升级样本,减糖不减味激活存量市场4. Swisse:跨境科学壁垒,高端抗炎赛道领跑5. HeyJuice:工艺 + 订阅双壁垒,抗炎果汁赛道标杆6. 成功共性:产品力 + 精准人群 + 科学背书,成行业突围公式7. 新品牌策略:低集中度赛道切入,剂型场景化快速破局此报告由“勤策消费研究”出品。下载完整《2026年中国雪糕行业研究报告——健康意识觉醒下的新消费机遇与品牌实践》请至勤策消费研究微信公众号回复“2026抗炎”获取。