更多行业报告下载,请关注?银创产业通?

官网: www.chanyetong.net

一、光模块通过光芯片实现光电转换

1、光模块工作原理

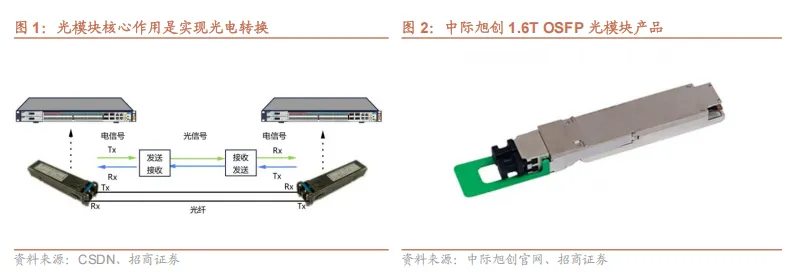

光模块的核心作用是实现光信号与电信号的相互转换。发射端将设备传来的电信号经编码调制后,驱动激光器转换为调制光信号送入光纤;光信号在光纤中低损耗传输后,接收端通过光电二极管将其还原为电信号,再经放大、滤波处理后输出给对端设备,从而实现数据传输。

2、光模块的光 - 电芯片协同架构

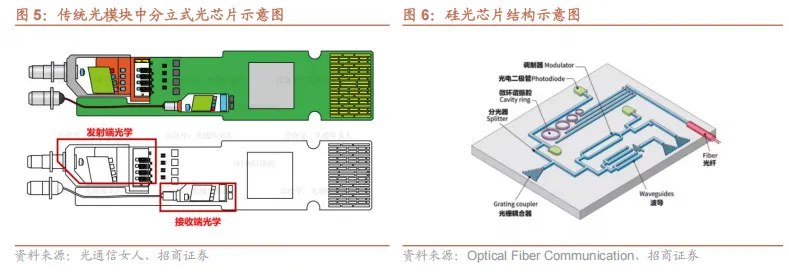

光模块主要分为传统光模块与硅光模块两类。1) 传统光模块采用分立器件方案,由 TOSA、ROSA、电芯片及相关电路构成,光芯片集成于 TOSA 与 ROSA 内部,完成光电转换功能;2) 硅光模块取消传统分立的 TOSA/ROSA 组件,采用外置 CW 光源配合高集成度硅光芯片,与电芯片协同实现光信号的收发与处理。

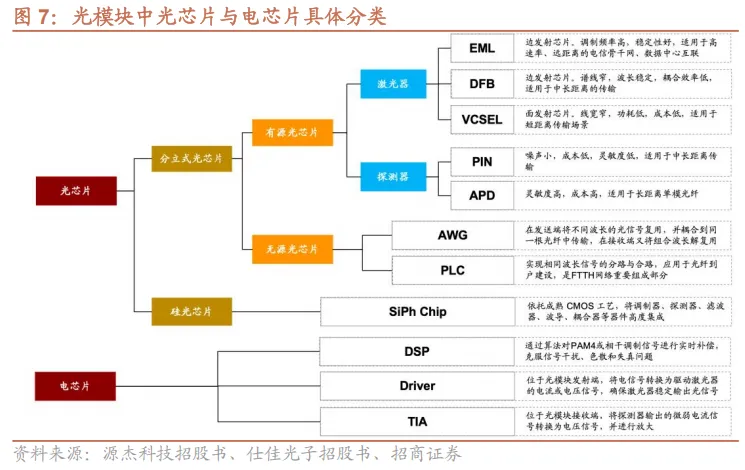

光芯片在光模块中承担光电转换的核心功能,按照集成方式可分为分立式光芯片 和集成式光芯片 (如硅光芯片) 两大类:

(1) 在传统光模块中,光芯片以分立形式存在,可进一步分为有源光芯片与无源光芯片:

有源光芯片可分为激光器 (Laser Chip) 和探测器 (PD):

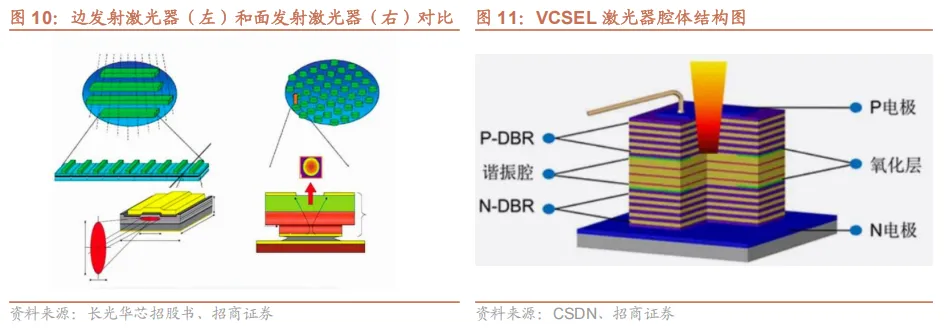

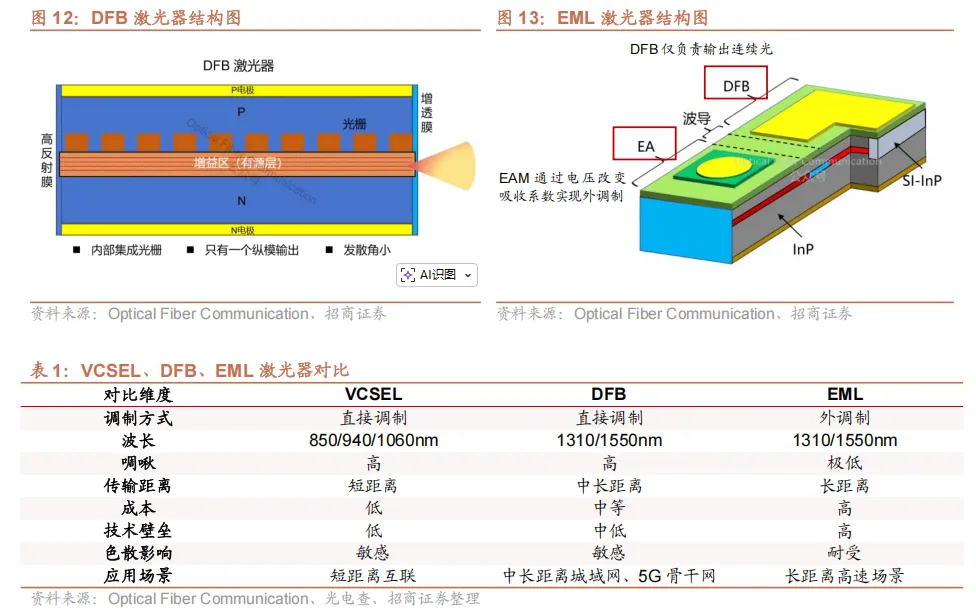

激光器:是光发射核心,为 TOSA 的主体部件,直接决定光模块传输性能。 主流型号包括 VCSEL、DFB、EML 等,核心功能是完成 “电变光” 转换;

探测器:是光接收核心,为 ROSA 的主体部件,常见类型有 APD、PIN 等 光探测二极管,负责 “光变电” 逆转换。

无源光芯片还可以分为 PLC 芯片 (光分路器) 和 AWG 芯片 (阵列波导光栅芯 片):

PLC 芯片:基于硅基或二氧化硅材料,通过光刻工艺在芯片表面形成波导结 构,实现光信号的分路、合路功能; AWG 芯片:利用多通道波导的干涉原理,对不同波长的光信号进行复用 / 解复用,实现波分复用 (WDM) 功能。

(2) 在硅光模块中,硅光芯片可集成除激光器外的其他器件:

硅光芯片:以硅为核心材料,将调制器、滤波器、波导、耦合器等多种器件 集成于同一芯片。但由于硅材料发光效率低,难以实现激光输出,因此需依 赖 III-V 族材料提供 CW 外置光源。

电芯片在光模块中主要负责信号的传输、补偿、放大与处理,核心组件包括 DSP、 Driver 与 TIA。1) DSP 实现信号补偿、时钟恢复、编码与均衡等功能,修正传 输过程中的失真与延迟;2) Driver 用于驱动激光器芯片及相关光发射器件,提 升信号驱动能力;3) TIA 将探测器输出的微弱电信号进行前置放大,并通过后 续处理抑制噪声、改善信号质量。

3、光模块可采用三类光源方案

激光器种类与调制方式决定光模块的性能。当前光模块主流方案可分为 VCSEL、 EML、硅光三类,其中:

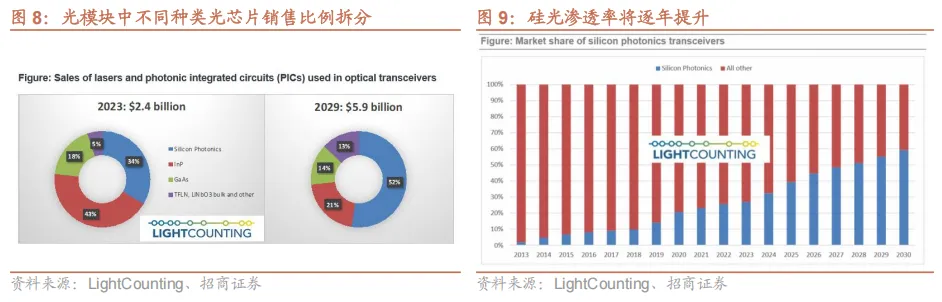

VCSEL方案主要适配短距离高速互联场景,普遍采用 GaAs 衬底,具备成本低、 响应速度快的优势,据 LightCounting 统计,其在当前光模块方案中占比约 15%。

EML方案主要适配中长距离信号传输场景,普遍采用 InP 衬底,凭借性能稳定 的特点占据中长距方案的主流应用,据 LightCounting 统计,其在当前光模块方案中占比 30%-40%。

硅光方案以 CW 光源为核心激光器,具备成本低、功耗小的优势,据 LightCounting 统计,其在当前光模块方案中占比约 40%-50%; 随着 800G 及更高速率光模块 对功耗与散热要求持续提升,硅光技术渗透率有望进一步提高。

(1) VCSEL 方案适用于短距离传输场景

VCSEL 采用直接调制,响应速度快,同时成本和功耗较低。VCSEL 采用直接调 制 (DML) 技术,通过直接改变注入电流实现光信号调制,无需外置调制器,兼 具响应速度快、成本低廉、工艺成熟及良率较高的优点。VCSEL 方案通常适配短距离传输 (SR) 场景。VCSEL 采用垂直出光结构,区 别于边发射激光器的侧面出光方式,具有输出光斑对称、发散角小的特点,与多 模光纤耦合效率极高。但受限于自身输出功率较低,长距离传输时信号损耗与横 模色散较为明显,因此 VCSEL 主要适用于短距离 (SR) 传输场景,常用于数据 中心内部、机柜间以及服务器与交换机之间的短距高速连接。

(2) EML 方案适用于高速长距离传输场景

目前 EML 已取代 DFB 成为高速长距离传输场景的首选方案。DFB 采用直接调 制方式,啁啾较高、对色散的容忍度较差,传输距离与速率均受到明显限制,在 100G 及以上速率场景中无法满足要求,因此高速场景需采用 EML 方案。从结构 上看,EML 是将 DFB 与电吸收调制器 (EAM) 单片集成在同一 InP 衬底上,相 较于直接调制的 DFB,EML 通过增加 EAM 实现外调制,使出光与调制过程实现 物理分离,性能优势突出且技术壁垒较高:

低啁啾效应:EML 调制与出光功能实现物理分离,通过电场直接调控光吸 收边界,大幅减弱了直接调制引发的波长漂移问题; 调制速率高:EML 突破了直接调制激光器的驰豫振荡限制,采用 PAM4 调 制格式时速率较高,可轻松适配 100G、200G 等高速传输需求; 传输距离长:EML 激光器输出的信号能显著抵抗光纤色散与衰减影响,无 中继传输距离远超直接调制激光器,可满足长距离链路的信号传输需求; 技术壁垒高:EML 通过多层外延生长集成 DFB 与 EAM, 工艺复杂、良率低,且 EAM 对温度敏感,需搭配 TEC 高精度温控才能稳定工作。

(3) 硅光方案适用于高速率传输场景

硅光方案用CW DFB作为外置光源,适用于高速传输场景。硅光方案以硅基衬 底为材料,依托成熟 CMOS 工艺集成探测器、调制器、波导等器件,并采用 CW 光源作为外置光源。CW 光源即连续波激光器 (Continuous Wave Laser), 其利用DFB结构产生稳定单频光,再耦合至硅基光电子芯片,由马赫-曾德调制器 (MZM) 实现信号调制,从而实现高速率数据传输。

4、激光器在传统光模块中成本占比较高

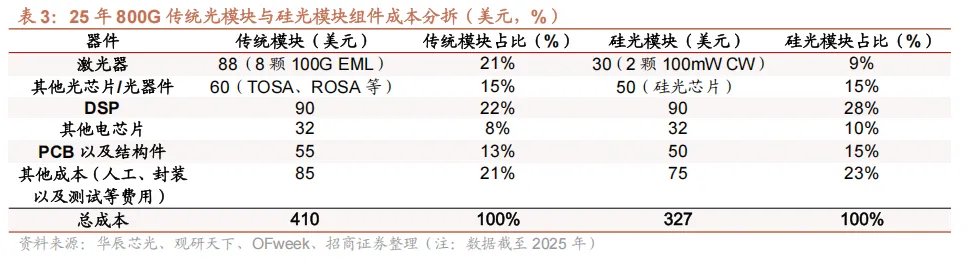

激光器是光模块的核心器件,成本占比较高。在传统 800G 光模块中,需采用 8 颗 100G EML 激光器 (截至 25 年,单颗 100G EML 成本为 11 美元左右), 激 光器成本占比达 21%; 而在硅光模块方案中,仅需采用 2 颗 100mW CW 光源 (25 年单颗成本为 15 美元,若使用 70mW CW 成本将进一步降低), 激光器成本占 比降至 9%, 主要系 CW 光源支持多信道复用拓展,可大幅减少光源使用数量,从而有效降低整体成本。

二、光芯片制造流程及行业壁垒

1、光芯片制造流程涉及四大环节

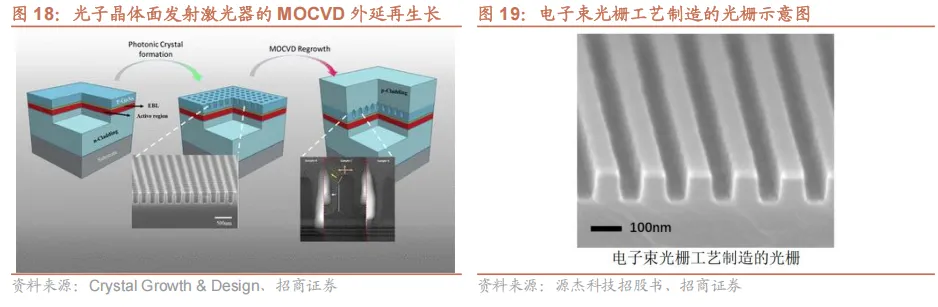

光芯片生产流程极为复杂,核心涵盖衬底制备、外延生长、晶圆工艺制造、加工 与测试四大环节,其中外延与光栅制作是技术壁垒最高、对产品性能起决定性作 用的关键步骤。

2、光芯片具有技术、产能、产业链三大壁垒

(1) 光芯片技术壁垒较高

光芯片技术壁垒主要体现在外延与光栅环节,直接制约光芯片的良率提升。 外延与光栅是光芯片制造的核心壁垒,直接决定芯片性能上限。外延依托 MOCVD 技术,在单晶衬底上实现原子级半导体薄膜生长与堆叠,形成芯片的基 础光电功能层,其工艺对材料、温场、气压等参数要求极高;光栅是实现光耦合、 分光、滤波的关键微纳米结构,尺寸与均匀性需达到纳米级精度,依赖电子束光刻与刻蚀工艺,技术难度大、工艺窗口窄。两大环节均存在极高的设备与技术壁垒,是光芯片规模化量产的关键难点。

外延与光栅的精密性是光芯片良率提升困难的根本原因。良率管理贯穿多个环节,主要包括:缺陷检测与分类、关键尺寸与刻蚀深度的参数控制、外延均匀性控制 等。目前,海外头部厂商高速率激光器良率表现优异,可稳定维持在 60% 及以上;国内厂商高速率激光器良率仍普遍处于 30%-40% 的爬坡阶段,而国产低速率光 芯片 (如 25G 光芯片) 良率已提升至较高水平。随着光模块速率持续迭代,200G 及以上光芯片对制造工艺的要求不断拔高,这进一步加大了良率爬坡的难度。

(2) 高端光芯片面临严重产能瓶颈

目前,高端 InP 光芯片面临显著扩产瓶颈。1) 设备侧,上游关键设备如 MOCVD 设备、EBL 设备全球供应高度集中于海外少数厂商,不仅采购成本高昂,其交付 周期叠加安装调试时间甚至达到一年的时间,直接大幅拉长了光芯片整体产能建 设周期;2) 原材料侧,高质量 InP 衬底同样受制于日本住友、AXTI (其国内子 公司为北京通美)、日本 JX, 且 InP 晶体生长工艺复杂,位错密度控制难度大,扩产周期较长,其供应刚性直接制约了下游光芯片的产能释放。

(3) 光芯片行业存在极高产业链壁垒

光芯片验证流程严苛、验证周期较长。光芯片整个验证流程通常分为三个步骤: 1) 芯片完成内部测试,通过可靠性验证;2) 将样品交付光模块客户,由客户进 行 5,000 小时的验证测试;3) 终端客户还会追加 5,000 小时的产品可靠性验证,因此光芯片从测试到量产需两年左右时间。若产品在任一验证环节出现瑕疵,厂商需配合客户及时分析问题、定位失效原因,经改版迭代后的产品需重新进入验证流程。这一过程极度考验供应商对产品研发和技术工艺的全方位掌控能力。

通过严苛验证后,光芯片行业通常呈现出极大的客户粘性。下游模块厂普遍对已 通过验证的供应商存在较强依赖,若更换芯片供应商,模块厂需承担产线重新调 试、系统兼容性风险、市场交付延迟等多重成本。因此,光芯片厂商一旦成功切 入客户供应链,合作关系往往较为稳定,但对于新进入者而言,要切入下游客户的难度极大。

三、光芯片供不应求,国产厂商迎来窗口期

1、需求端:光芯片下游需求爆发增长

(1) 受 AI 影响,光芯片需求爆发

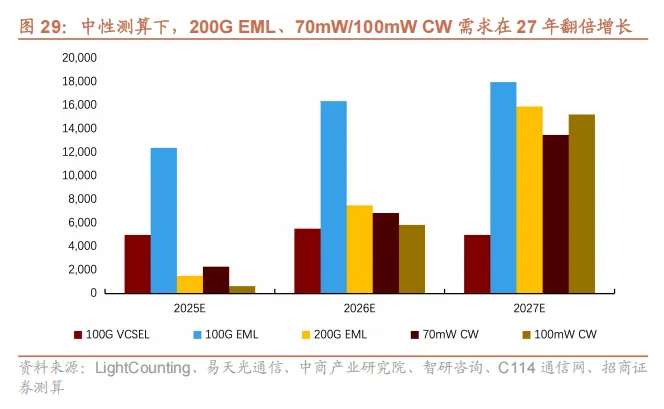

AI 推理需求爆发、数据中心组网扩容、云厂商自研 ASIC 芯片三重驱动,带动高速光芯片需求激增。2025 年全球光模块销售额预计达 238 亿美元,800G、1.6T 光模块快速上量,GPU、ASIC 与光模块配比大幅提升,持续拉动 100G/200G EML、70mW/100mW CW 等高端光芯片需求。

(2) 光互连技术向 NPO/CPO/OIO 演进,外置激光器需求提升

光互连从可插拔模块向 NPO、CPO、OIO 迭代,均采用硅光外置共享光源架构,带动高功率 CW 激光器需求增长。NPO 商业化落地快,阿里云已推出 3.2T NPO 样机;CPO 预计 2027 年规模化商用,2030 年市场规模有望达 81 亿美元;OIO 为前沿芯片级光互连技术,预计 2030 年后商业化,长期打开行业增量空间。

(3) 未来,全球激光器市场空间有望达百亿美元

800G、1.6T、3.2T 光模块将梯队式放量,硅光渗透率持续走高。中性测算下,2025 年全球激光器市场规模 18.55 亿美元,2030 年有望达 89.33 亿美元;乐观情景下突破 115.76 亿美元,叠加 OIO 高性能计算光学 I/O 增量,行业成长确定性强。

2、供给端:激光器缺货推动硅光方案渗透率提升

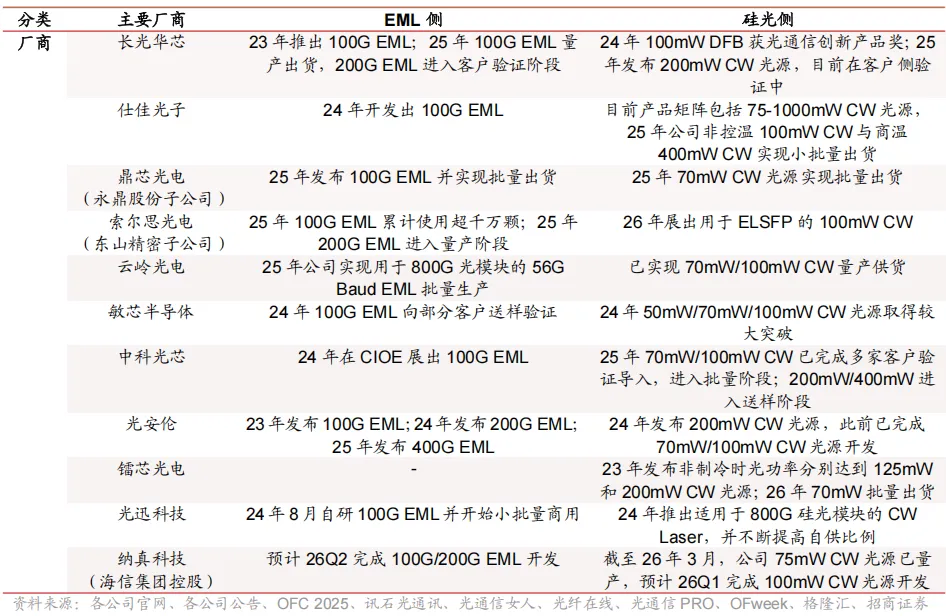

全球高端 InP 光芯片供需缺口达 25%-30%,EML、CW 光源全面缺货。海外头部厂商持续扩产,但设备与材料约束下产能释放缓慢,行业供需失衡格局预计延续至 2027 年。CW 光源扩产周期短、成本优势明显,成为缓解供给瓶颈的重要路径,进一步推动硅光渗透率快速提升。2027 年 200G EML、70mW/100mW CW 光源需求较2026年将实现翻倍增长。

3、供需失衡带来战略窗口期,国产厂商加速客户侧导入

全球高端光芯片由海外寡头垄断,前五家海外厂商 2024 年市占率达 75.92%,国内 50G/100G 及以上高端光芯片国产化率低,替代空间广阔。当前行业供需错配下,国产厂商迎来切入窗口期:CW 光源技术壁垒更低,源杰科技、长光华芯、仕佳光子、鼎芯光电等已实现批量出货;EML 领域国产技术持续突破,长光华芯、索尔思光电 100G/200G EML 实现量产,源杰科技等完成客户验证,国产光芯片正式进入规模化替代落地阶段。

如何获取高清PDF资料

# 扫描上方二维码,添加小编微信 #

# 申请请备注公司+姓名+职位 #

加入【银创报告库】会员

可长期下载海量报告

>>相关阅读

【报告1638】光模块基础知识.PDF

【报告1651】一天吃透一条产业链:光通信

【报告1697】一天吃透一个产业链:6G通信

Source:招商证券

免责声明:我们转载此文出于传播更多资讯之目的,不代表本公众号观点。本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:13510607570(同微信),我们将立即删除,无任何商业用途。

关注、点赞、在看、转发,支持优质内容!