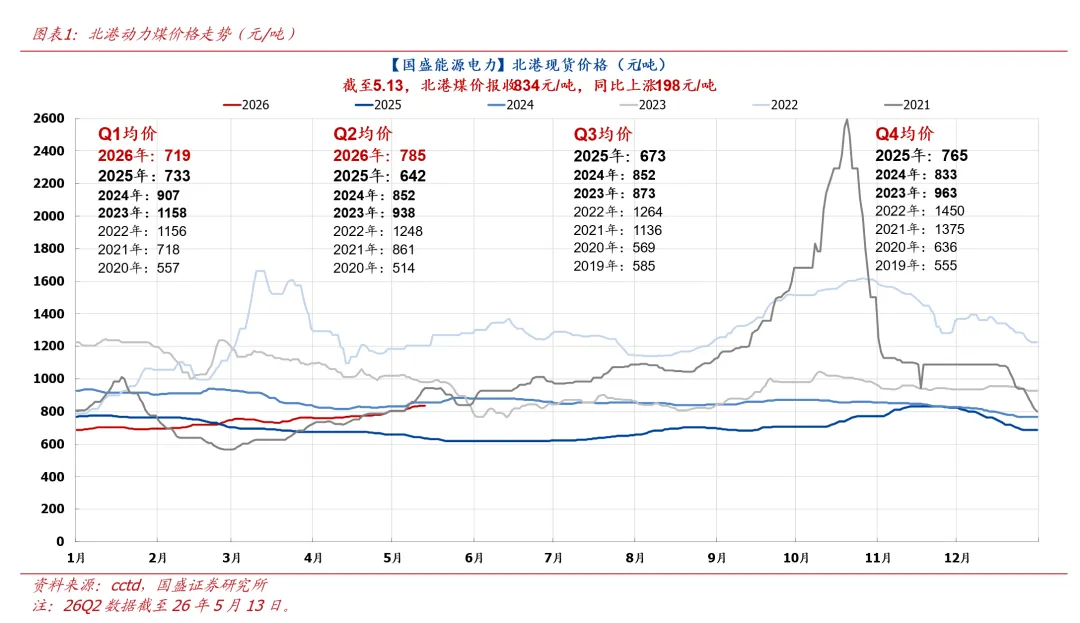

➢现货:港口Q5500现货报834元/吨,同比上涨198元/吨(涨幅31%),价格仍处于加速上涨阶段,已超过去年11月高点831元/吨;

➢ 现货季度均价:截至2026年5月13日,26Q2港口Q5500现货均价785元/吨,同比上涨143元/吨(涨幅22%),环比26Q1上涨66元/吨(涨幅9%);

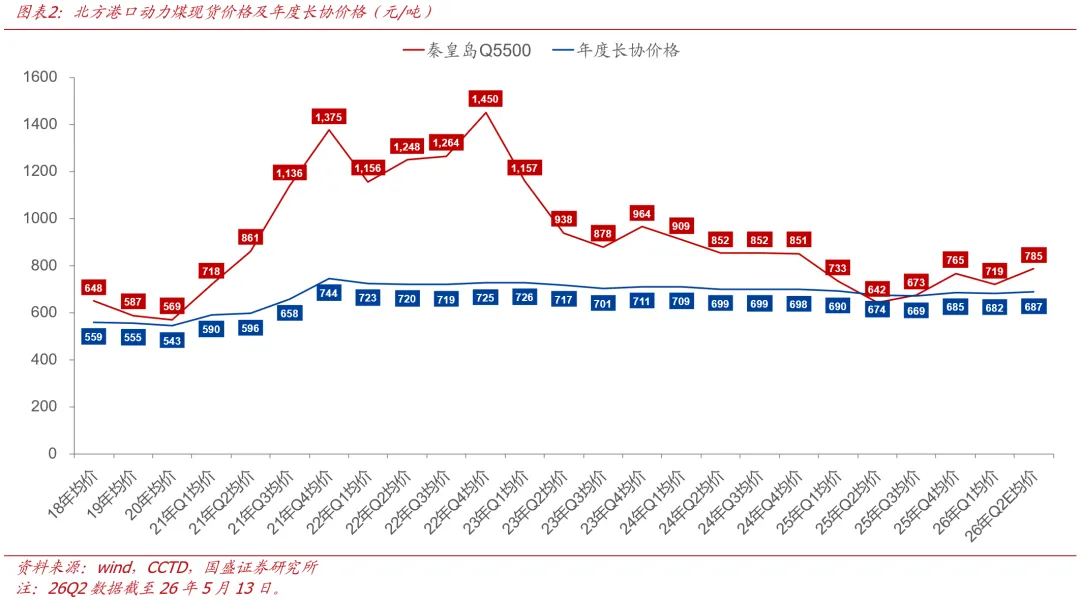

➢ 年长协:5月港口Q5500年长协报689元/吨,同比上涨14元/吨(涨幅2%)。

➢ 年长协均价:截至2026年5月13日,26Q2港口Q5500年长协均价687元/吨,同比上涨13元/吨(涨幅1.9%),环比上涨5元/吨(涨幅0.7%)。

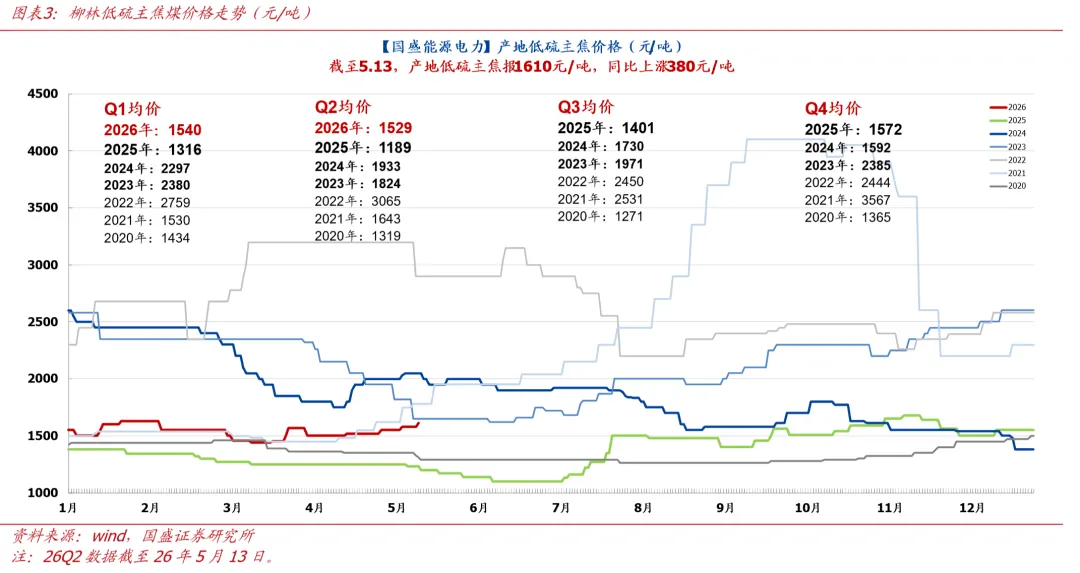

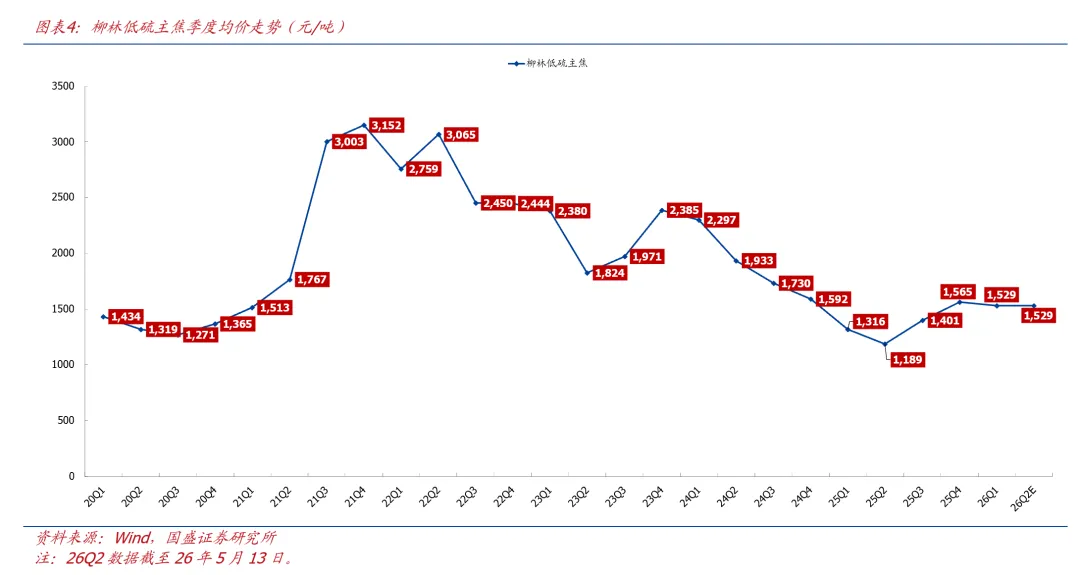

➢ 现货:柳林低硫主焦报1610元/吨,同比上涨380元/吨(涨幅31%),年初以来整体呈现宽幅震荡走势,动力煤市场情绪带动下,焦煤价格下跌动能不足;

➢现货季度均价:截至2026年5月13日,26Q2柳林低硫主焦煤均价1529元/吨,同比上涨340元/吨(涨幅29%),环比26Q1下跌11元/吨(跌幅-0.7%);

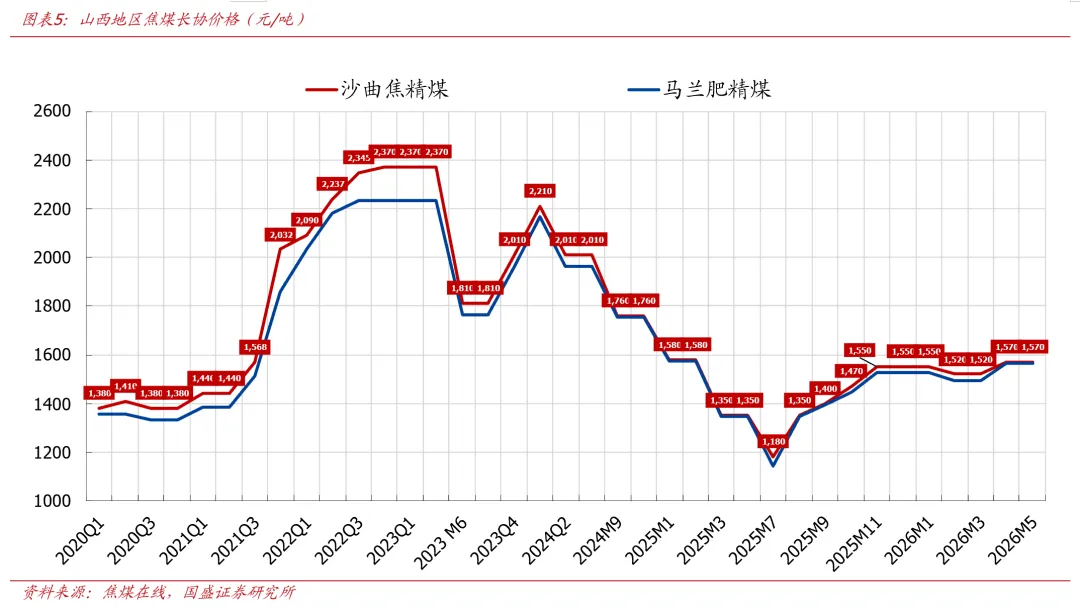

➢长协:以“山西沙曲焦精煤”为例,2026年5月报1570元/吨,同比上涨220元/吨,月环比持平。

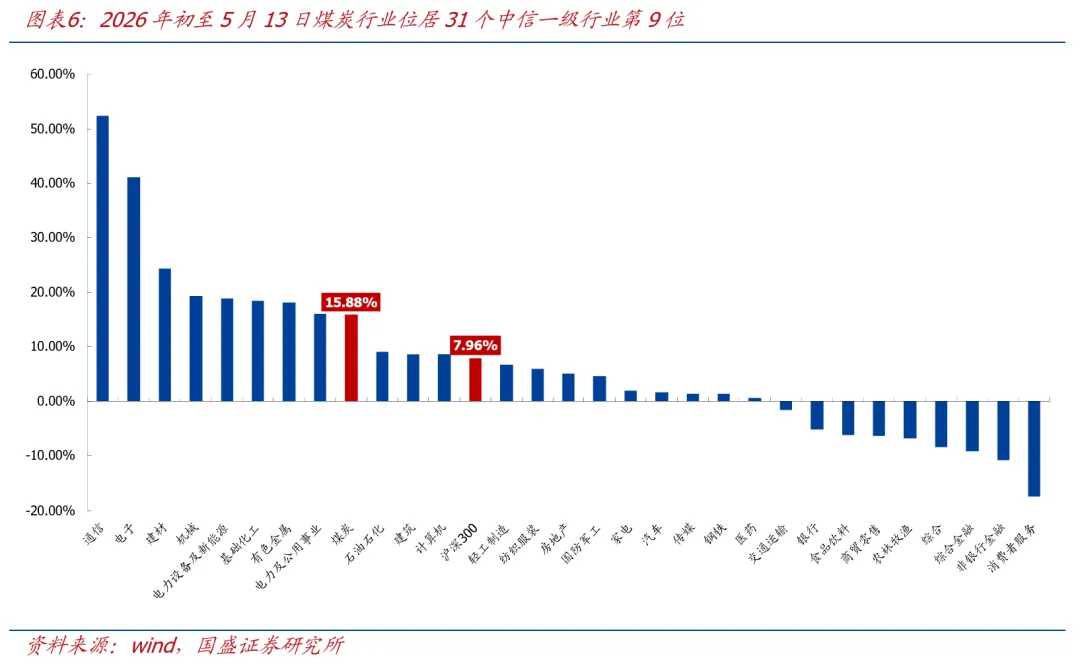

市场表现:涨幅位居第九,动力煤涨幅明显优于焦煤。2026年初至5月13日,沪深300指数上涨7.96%,中信煤炭指数上涨15.88%,跑赢沪深300指数9.50个百分点,位居31个行业涨跌幅榜第9位。个股方面,2026年初至5月13日,我们选取的28家样本煤企中26家均实现上涨。

➢ 涨幅前五:江钨装备(+98.55%)、兖矿能源(+57.95%)、力量发展(+54.48%)、伊泰B股(+50.99%)、昊华能源(+45.11%);

➢ 跌幅前五:陕西煤业(+9.99%)、中国秦发(+6.69%)、山西焦煤(+5.14%)、郑州煤电(+2.88%)、冀中能源(+2.79%)。

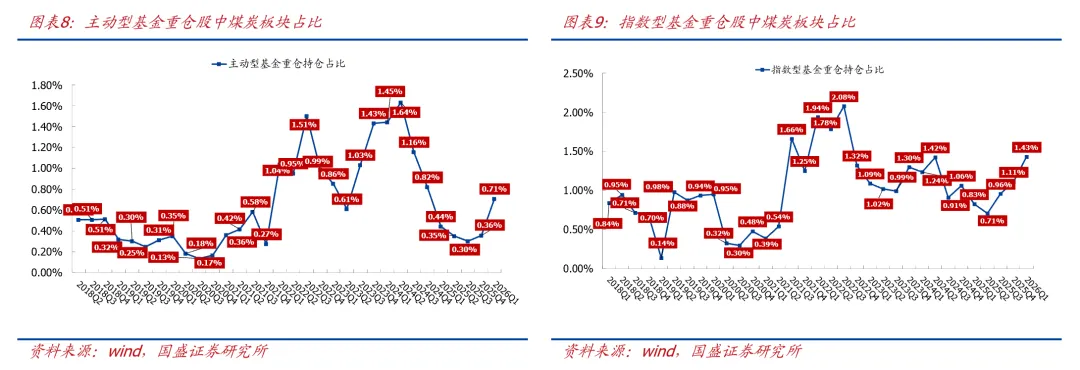

基金持仓:加仓时机已至,持仓继续增配。根据我们对基金重仓持股统计,2026年Q1末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对煤炭板块持仓占比为0.71%,较2025年Q4增长0.35pct;指数型基金(含被动指数型及增强指数型基金)对煤炭板块持仓占比为1.43%,较2025年Q4上涨0.32pct;合并计算后,两类型基金对煤炭板块持仓占比为1.05%,较25Q4上涨0.32pct 。

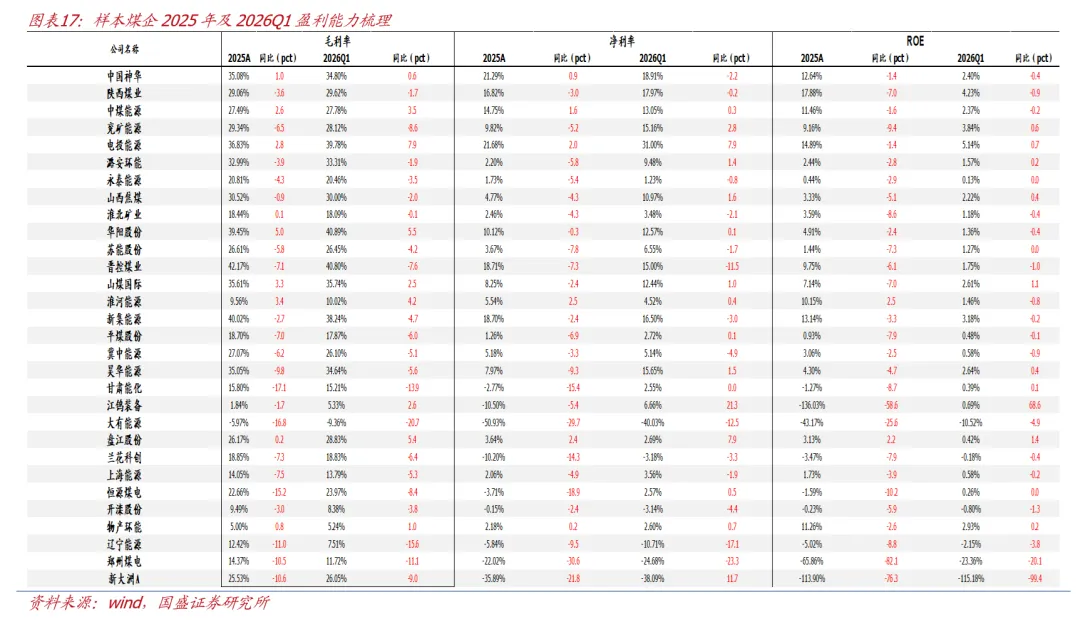

业绩综述:煤价同比下滑拖累26Q1业绩释放,市场步入加速上涨阶段26Q2业绩预期改善。受25年一季度煤价高基数影响,5500大卡北港动力煤价格26Q1同比下滑14元/吨,部分煤企利润仍呈现同比下滑趋势,但行业利润呈现同比增长趋势,主要系增产降本所致。煤炭上市企业已全部完成2026年一季报披露,中国神华、中煤能源、陕西煤业等利润表现与煤价走势类似,保持同比微降。考虑到3月煤价已经实现同比转增,且增幅呈现逐月扩大趋势,我们认为26Q2煤企业绩表现将环比大幅改善。2026年3月、4月5500大卡北港动力煤价格同比分别+59元/吨、98元/吨。

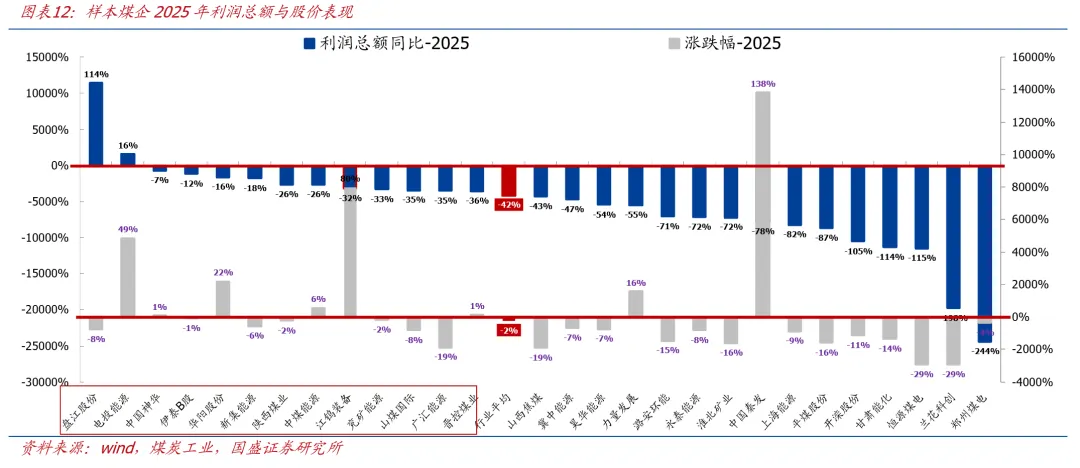

➢ 2025年利润总额高于行业平均的有:盘江股份、电投能源、中国神华、伊泰B股、中煤能源、华阳股份、新集能源、陕西煤业、江钨装备、山煤国际、广汇能源、晋控煤业、兖矿能源。

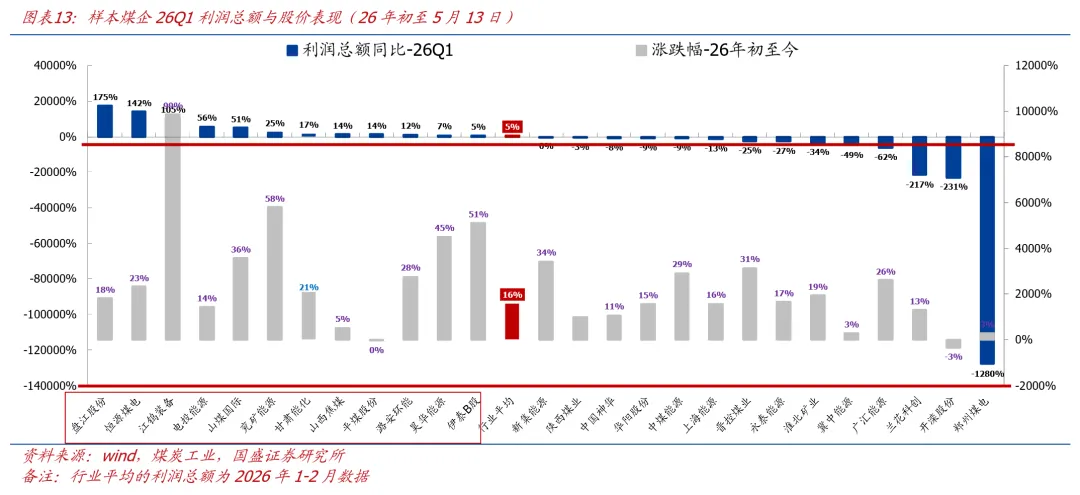

➢26Q1利润总额高于行业平均的有:盘江股份、恒源煤电、江钨装备、电投能源、山煤国际、甘肃能化、兖矿能源、山西焦煤、平煤股份、潞安环能、昊华能源、伊泰B股。

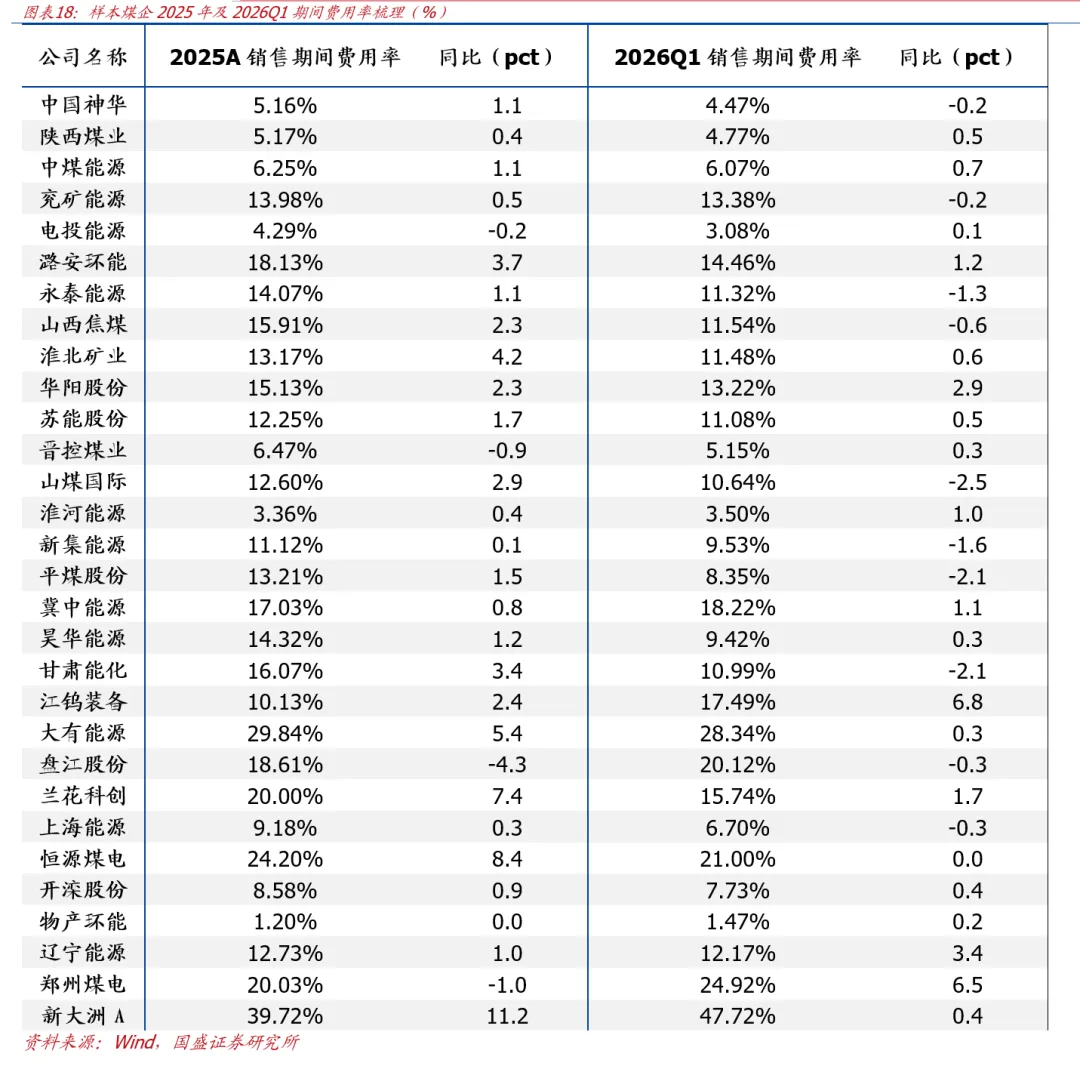

经营概览:25年增量降本对冲煤价下行,煤价步入加速阶段,预期26Q2盈利能力有望改善。25年以来,在售价持续承压的背景下,煤企纷纷向内挖潜、降本增效,不断提升增收增效能力以对冲价格下行。26Q1美伊冲突加持下,原油价格高涨,带动上市煤企燃料成本走高,吨毛利同比下滑,当前煤价步入快速上涨阶段,我们认为26Q2上市煤企盈利能力具备较强改善预期。

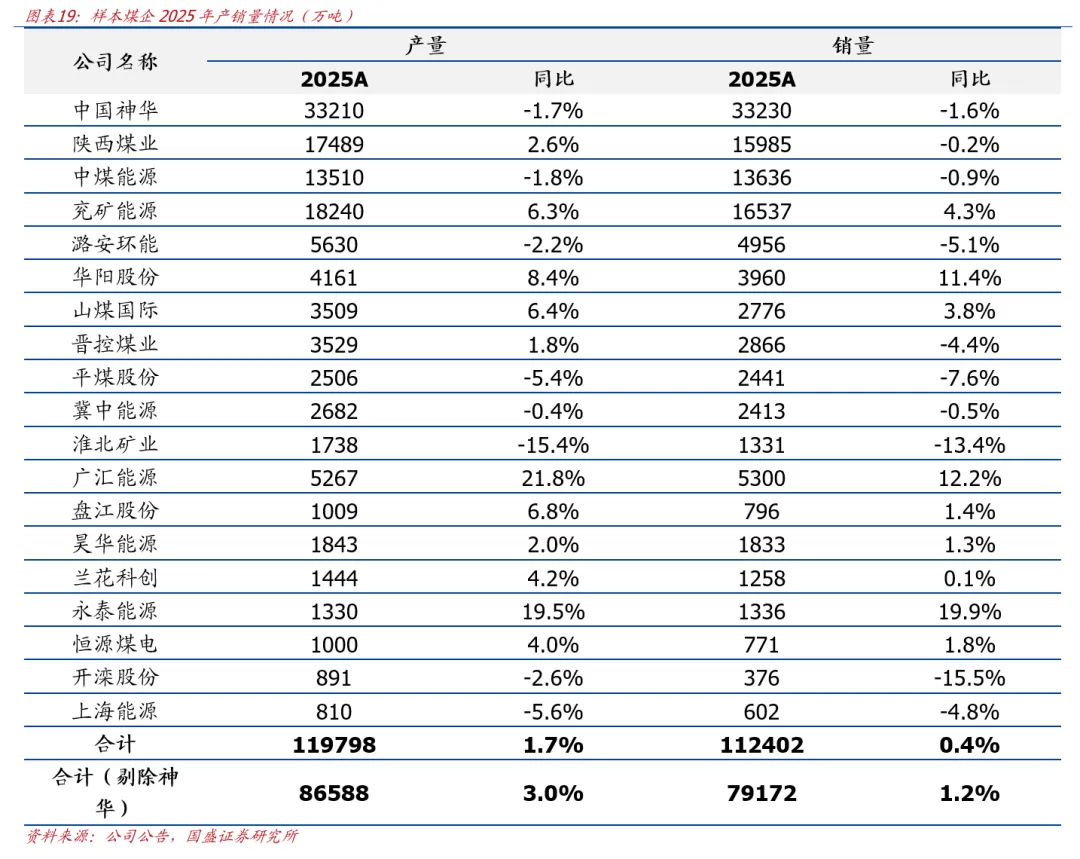

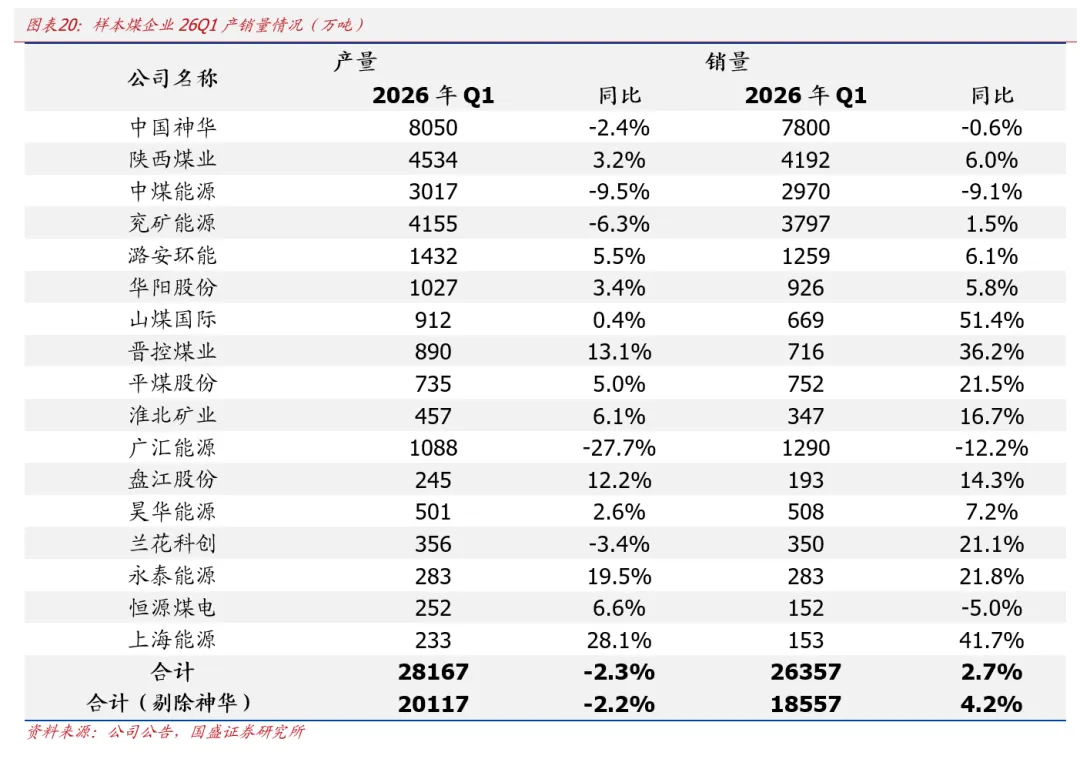

➢25年,样本煤企(19家)合计生产原煤11.98亿吨,同比增加1.7%;销量11.24亿吨,同比增加0.4%。26年Q1,样本煤企(17家)合计生产原煤2.82亿吨,同比减少2.3%;销量2.64亿吨,同比增长2.7%。

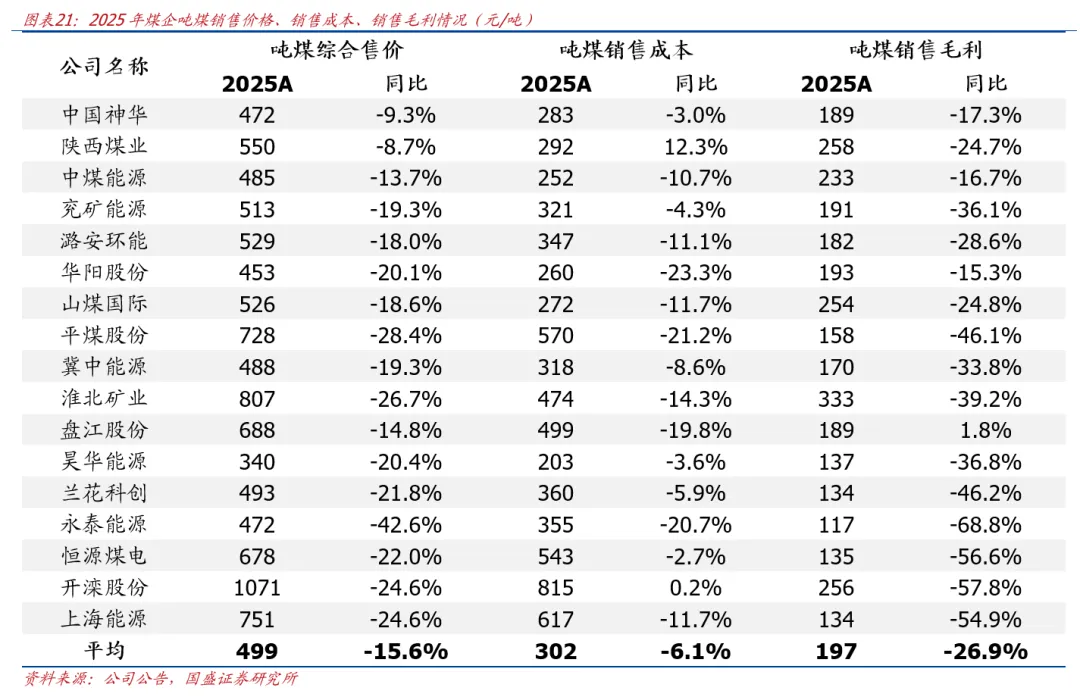

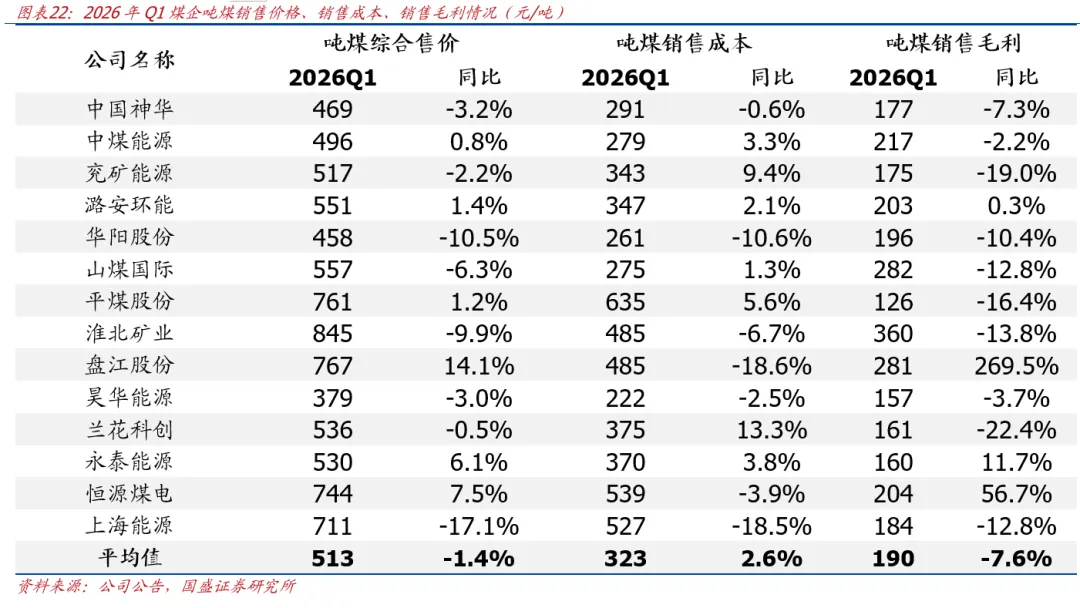

➢25年样本煤企平均吨煤综合售价499元/吨,同比下跌15.6%;吨煤综合成本302元/吨,同比下跌6.1%;吨煤综合毛利197元/吨,同比下跌26.9%。26年Q1样本煤企吨煤平均综合售价513元/吨,同比下降1.4%;吨煤平均综合成本323元/吨,同比上涨2.6%;吨煤平均综合毛利190元/吨,同比下降7.6%。

投资建议:“潜龙暂屈回头望,蓄力重升不可当”——好戏仍在。

在煤炭市场依旧火热的背景下,煤炭板块却出现调整,我们认为其更多源于短期情绪的波动:一方面,市场担忧美伊冲突缓和,或对全球能源价格造成一定冲击;一方面,以AI为代表的科技行业尤其强势,市场风偏较高。

但我们认为上述仅是短期扰动,在行业运行底层逻辑未变的背景下,趋势未变,每一次的调整均是布局的极佳机会。

➢截至本周二,布伦特原油主力合约仍在100美金以上,远高于煤化工盈亏平衡点,煤化工行业景气依旧;TTF主力合约价格仍在44EUR/MWh以上,煤化工代油,煤电代气电趋势未变;

➢我国进口煤数量持续面临下滑。据海关总署数据,4月我国单月进口煤3308万吨,环比降15.3%,同比降12.5%。目前印尼产量/出口仍受限,且海外煤价仍高于国内,在进口煤持续倒挂背景下,后续进口煤数量仍将面临进一步下滑。

➢国内依旧面临较大补库压力。按照往年经验,电厂日耗多于5月中旬前后见底,后续随着气温走高,旺季需求逐步启动,日耗亦随之触底攀升,电厂库存将再度开始去化,留给下游累库的时间窗口已然不多。

高温即将来袭,“更快的旺季去库速度,更高的涨价斜率”有望上演。据人民日报报道,5月10日~15日,北方今年首轮大范围高温天气即将登场,河南、山东、河北、陕西等多省将现35℃及以上的高温天气。在当前动力煤全产业链整体库存偏低的背景下,一旦需求启动,去库斜率有望明显加快,与之对应的是更高的煤价上涨斜率,我们仍看好旺季煤价破千。

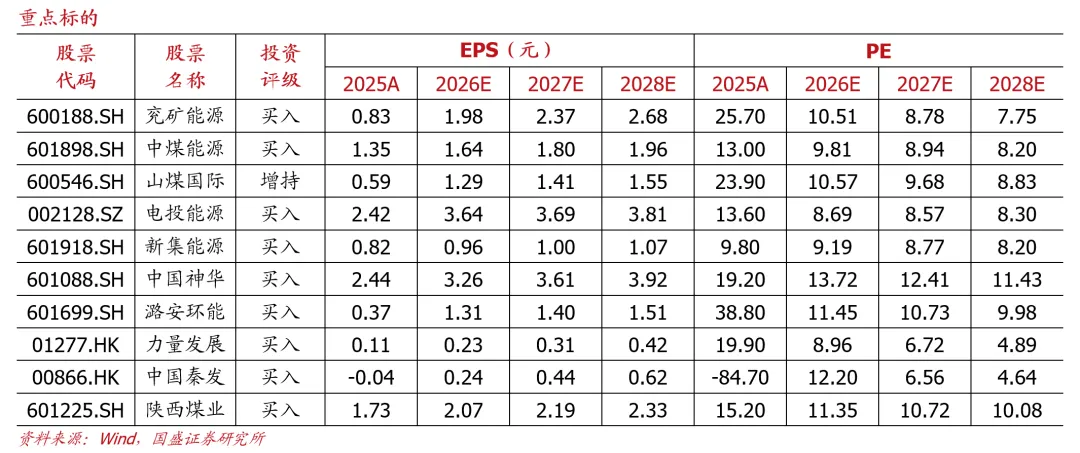

投资策略方面,早在24年一季度我们便提出除了煤价作为驱动行情的行业贝塔外,个股层面,遵循“绩优则股优”策略。26年一季度业绩披露完毕,结合扣非归母净利同比正增长&静态估值相对偏低考虑(具体见图表1),重点推荐新集能源、昊华能源、山煤国际、潞安环能等。

此外,年初我们推出“海外3小煤”概念,指出直接在海外销售的煤企将更为受益。重点关注在海外布局的煤炭公司:力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)、中国秦发(布局印尼)。

自3月初美伊冲突以来,油气价格暴涨,多数国内化工品主力合约(如甲醇、丙烯、乙二醇等)自低点已普遍上涨超40%,国内煤化工盈利明显增厚。我们提出重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源、中国旭阳集团等。

一季报披露完毕,遵循“绩优则股优”,重点关注昊华能源、山煤国际、潞安环能、新集能源等。受印尼减产&美伊冲突影响,海外煤价开启上行趋势,重点关注“海外3小煤”:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。此外,在美伊冲突持续发酵的背景下,重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源、中国旭阳集团等。重点推荐深耕智慧矿山领域的科达自控。此外,重点关注Peabody(BTU)、晋控煤业、新集能源、电投能源、淮北矿业、平煤股份,未来存在增量的华阳股份、甘肃能化。此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

风险提示:在建矿井投产进度超预期。下游需求不及预期。新建矿井项目批复加速。

报告正文

1. 行情回顾

1.1.基本面:上半年煤价逆季节性上涨,旺季到来煤价有望破千

年初至今,受2月以来印尼减产及美伊冲突影响,煤价逆季节性上涨,展望下半年,“厄尔尼诺”将临,沿海八省日耗创21年以来同期新高,预期夏季煤价易涨难跌。同时美伊冲突影响下,油价走高,带动化工煤需求向好,“金九银十”煤价上涨弹性预期高于往年同期水平,当前煤价仍具备较强上涨驱动,我们仍看好旺季煤价破千。

截至2026年5月13日:

现货:港口Q5500现货报834元/吨,同比上涨198元/吨(涨幅31%),价格仍处于加速上涨阶段,已超过去年11月高点831元/吨;

现货季度均价:截至2026年5月13日,26Q2港口Q5500现货均价785元/吨,同比上涨143元/吨(涨幅22%),环比26Q1上涨66元/吨(涨幅9%);

年长协:5月港口Q5500年长协报689元/吨,同比上涨14元/吨(涨幅2%);

年长协均价:截至2026年5月13日,26Q2港口Q5500年长协均价687元/吨,同比上涨13元/吨(涨幅1.9%),环比上涨5元/吨(涨幅0.7%)。

现货:柳林低硫主焦报1610元/吨,同比上涨380元/吨(涨幅31%),年初以来整体呈现宽幅震荡走势,动力煤市场情绪带动下,焦煤价格下跌动能不足;

现货季度均价:截至2026年5月13日,26Q2柳林低硫主焦煤均价1529元/吨,同比上涨340元/吨(涨幅29%),环比26Q1下跌11元/吨(跌幅-0.7%);

长协:以“山西沙曲焦精煤”为例,2026年5月报1570元/吨,同比上涨220元/吨,月环比持平。

2026年初至5月13日,沪深300指数上涨7.96%,中信煤炭指数上涨15.88%,跑赢沪深300指数9.50个百分点,位居31个行业涨跌幅榜第9位。

个股方面,2026年初至5月13日,我们选取的28家样本煤企中26家均实现上涨。

涨幅前五:江钨装备(+98.55%)、兖矿能源(+57.95%)、力量发展(+54.48%)、伊泰B股(+50.99%)、昊华能源(+45.11%);

跌幅前五:陕西煤业(+9.99%)、中国秦发(+6.69%)、山西焦煤(+5.14%)、郑州煤电(+2.88%)、冀中能源(+2.79%)。

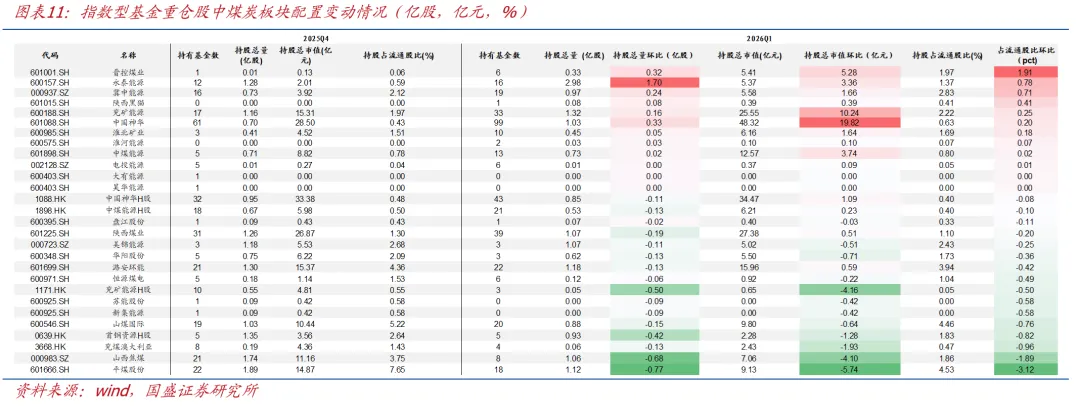

1.3.基金持仓:加仓时机已至,持仓继续增配

煤炭行业2026年Q1基金持仓继续增配:根据我们对基金重仓持股统计,2026年Q1末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对煤炭板块持仓占比为0.71%,较2025年Q4增长0.35pct;指数型基金(含被动指数型及增强指数型基金)对煤炭板块持仓占比为1.43%,较2025年Q4上涨0.32pct;合并计算后,两类型基金对煤炭板块持仓占比为1.05%,较25Q4上涨0.32pct:

主动型基金持仓继续增配:从流通股占比变动来看,获增配的为江钨装备(+1.55pct)、潞安环能(+1.42pct)、电投能源(+1.01pct)、兖矿能源(+0.76pct)、兖煤澳大利亚H股(+0.71pct);获减配前五标的为华阳股份(-0.78pct)、恒源煤电(-0.59pct)、山煤国际(-0.19pct)、兖矿能源H股(-0.11pct)、首钢资源(-0.04pct)。

指数型基金继续增配:从流通股占比变动来看,获增配前五标的为晋控煤业(+1.91pct)、永泰能源(+0.78pct)、冀中能源(+0.71pct)、陕西黑猫(+0.41pct)、兖矿能源(+0.25pct),获减配前五标的为平煤股份(-3.12pct)、山西焦煤(-1.89pct)、兖煤澳大利亚H股(-0.96pct)、首钢资源H股(-0.82pct)、山煤国际(-0.76pct)。

2.业绩综述:煤价同比下滑拖累26Q1业绩释放,市场步入加速上涨阶段26Q2业绩预期改善

受25年一季度煤价高基数影响,5500大卡北港动力煤价格26Q1同比下滑14元/吨,部分煤企利润仍呈现同比下滑趋势,但行业利润呈现同比增长趋势,主要系增产降本所致。据国家统计局报道,25年、26年1-2月煤炭工业规模以上企业合计利润总额(补贴后)分别为3520亿元、531亿元,同比分别-41.8%、+4.5%。

龙头上市煤企与煤价表现整体一致,26Q2业绩预期环比大幅改善。煤炭上市企业已全部完成2026年一季报披露,中国神华、中煤能源、陕西煤业等利润表现与煤价走势类似,保持同比微降。考虑到3月煤价已经实现同比转增,且增幅呈现逐月扩大趋势,我们认为Q2煤企业绩表现将环比大幅改善。2026年3月、4月5500大卡北港动力煤价格同比分别+59元/吨、98元/吨。

2025年利润总额高于行业平均的有:盘江股份、电投能源、中国神华、伊泰B股、中煤能源、华阳股份、新集能源、陕西煤业、江钨装备、山煤国际、广汇能源、晋控煤业、兖矿能源。

26Q1利润总额高于行业平均的有:盘江股份、恒源煤电、江钨装备、电投能源、山煤国际、甘肃能化、兖矿能源、山西焦煤、平煤股份、潞安环能、昊华能源、伊泰B股。

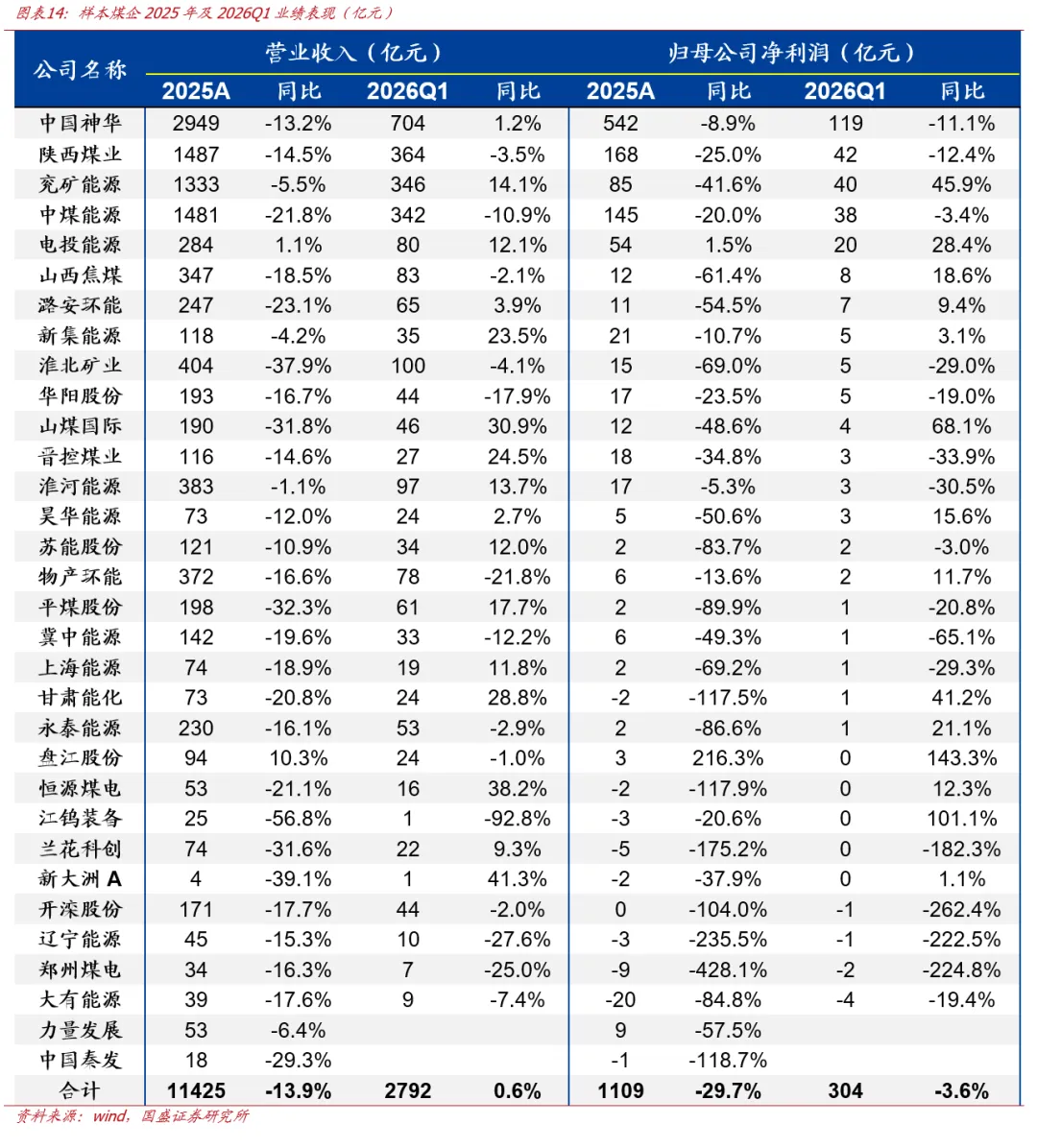

2025年32家煤炭上市公司合计实现营业收入11425亿元,同比下降13.9%;实现归母净利润1109亿元,同比下降29.7%。

2026Q1 30家煤炭上市公司合计实现营业收入2792亿元,同比上涨0.6%;实现归母净利润304亿元,同比下降3.6%。

3.1.量:优质产能释放25年产量惯性增长,26Q1产量同比下滑

2025年,样本煤企(19家)合计生产原煤11.98亿吨,同比增加1.7%;销量11.24亿吨,同比增加0.4%。若剔除中国神华后,18家煤企共生产原煤8.66亿吨,同比增加3.0%;销量7.92亿吨,同比增长1.2%。

2026年Q1,样本煤企(17家)合计生产原煤2.82亿吨,同比减少2.3%;销量2.64亿吨,同比增长2.7%。若剔除中国神华后,16家煤企共生产原煤2.01亿吨,同比减少2.2%;销量1.86亿吨,同比增加4.2%。

3.2.利:煤价回落+燃料成本上涨压制业绩,煤价上涨预期26Q2盈利有望改善

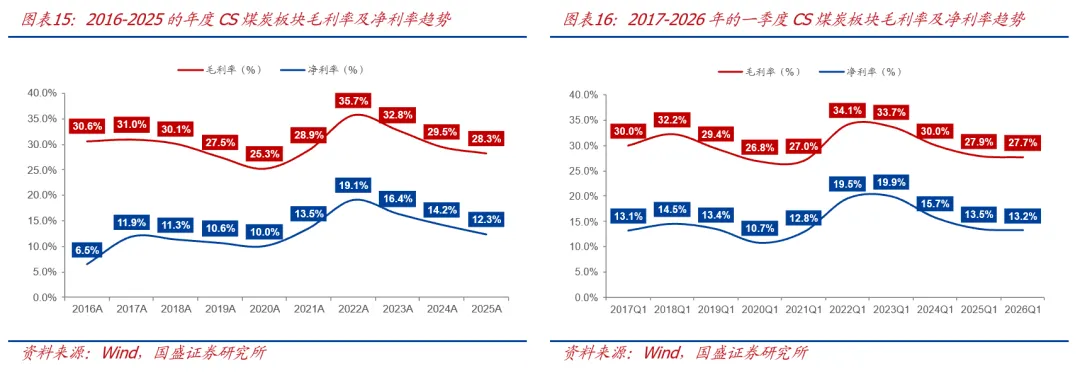

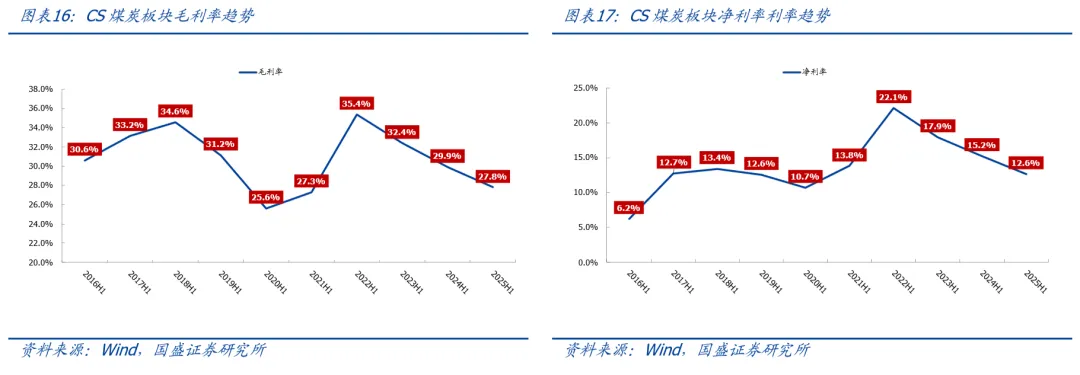

2025年煤炭售价明显下降,吨煤毛利明显回落。

售价方面,2025年样本煤企平均吨煤综合售价499元/吨,同比下跌15.6%。

成本方面,2025年样本煤企平均吨煤综合成本302元/吨,同比下跌6.1%。

毛利方面,2025年样本煤企平均吨煤综合毛利197元/吨,同比下跌26.9%。

22026年Q1煤炭售价同比微降,部分公司降本增利对冲煤价下滑。

售价方面,2026年Q1样本煤企吨煤平均综合售价513元/吨,同比下降1.4%。

成本方面,2026年Q1样本煤企吨煤平均综合成本323元/吨,同比上涨2.6%。

毛利方面,2026年Q1样本煤企吨煤平均综合毛利190元/吨,同比下降7.6%。

在煤炭市场依旧火热的背景下,煤炭板块却出现调整,我们认为其更多源于短期情绪的波动:一方面,市场担忧美伊冲突缓和,或对全球能源价格造成一定冲击;一方面,以AI为代表的科技行业尤其强势,市场风偏较高。

但我们认为上述仅是短期扰动,在行业运行底层逻辑未变的背景下,趋势未变,每一次的调整均是布局的极佳机会:

截至本周二,布伦特原油主力合约仍在100美金以上,远高于煤化工盈亏平衡点,煤化工行业景气依旧;TTF主力合约价格仍在44EUR/MWh以上,煤化工代油,煤电代气电趋势未变。

我国进口煤数量持续面临下滑。据海关总署数据,4月我国单月进口煤3308万吨,环比降15.3%,同比降12.5%。目前印尼产量/出口仍受限,且海外煤价仍高于国内,在进口煤持续倒挂背景下,后续进口煤数量仍将面临进一步下滑。

国内依旧面临较大补库压力。按照往年经验,电厂日耗多于5月中旬前后见底,后续随着气温走高,旺季需求逐步启动,日耗亦随之触底攀升,电厂库存将再度开始去化,留给下游累库的时间窗口已然不多。

高温即将来袭,“更快的旺季去库速度,更高的涨价斜率”有望上演。据人民日报报道,5月10日~15日,北方今年首轮大范围高温天气即将登场,河南、山东、河北、陕西等多省将现35℃及以上的高温天气。在当前动力煤全产业链整体库存偏低的背景下,一旦需求启动,去库斜率有望明显加快,与之对应的是更高的煤价上涨斜率,我们仍看好旺季煤价破千。

投资策略方面,早在24年一季度我们便提出除了煤价作为驱动行情的行业贝塔外,个股层面,遵循“绩优则股优”策略。26年一季度业绩披露完毕,结合扣非归母净利同比正增长&静态估值相对偏低考虑(具体见图表1),重点推荐新集能源、昊华能源、山煤国际、潞安环能等。

此外,年初我们推出“海外3小煤”概念,指出直接在海外销售的煤企将更为受益。重点关注在海外布局的煤炭公司:力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)、中国秦发(布局印尼)。

自3月初美伊冲突以来,油气价格暴涨,多数国内化工品主力合约(如甲醇、丙烯、乙二醇等)自低点已普遍上涨超40%,国内煤化工盈利明显增厚。我们提出重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源、中国旭阳集团等。

一季报披露完毕,遵循“绩优则股优”,重点关注昊华能源、山煤国际、潞安环能、新集能源等。受印尼减产&美伊冲突影响,海外煤价开启上行趋势,重点关注“海外3小煤”:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。此外,在美伊冲突持续发酵的背景下,重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源、中国旭阳集团等。重点推荐深耕智慧矿山领域的科达自控。此外,重点关注Peabody(BTU)、晋控煤业、新集能源、电投能源、淮北矿业、平煤股份,未来存在增量的华阳股份、甘肃能化。此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

在建矿井投产进度超预期。

受矿井建设主体意愿影响,在建矿井建设进度有可能加速,导致建设周期缩短,产量释放速度超过预期。

下游需求不及预期。

受宏观经济下滑影响,导致煤炭需求下滑,煤炭市场出现严重供过于求的现象,造成煤价大幅下跌。

新建矿井项目批复加速。

受发改委政策调控影响,新建矿井的项目批复速度有可能提速。

END

具体分析详见国盛证券研究所2026年5月14日发布的

《煤炭25&26Q1财报总结——绩优则股优依旧有效,好戏不容错过》报告

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。