腾讯控股2026年第一季财报纵横分析

第1章概述

1.1摘要

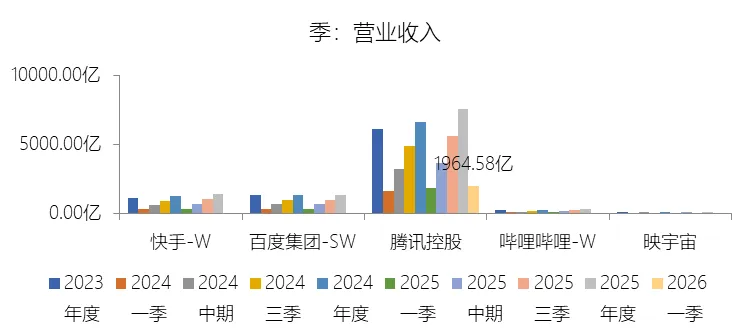

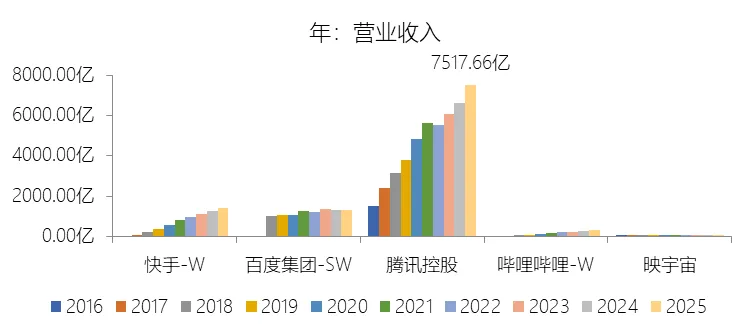

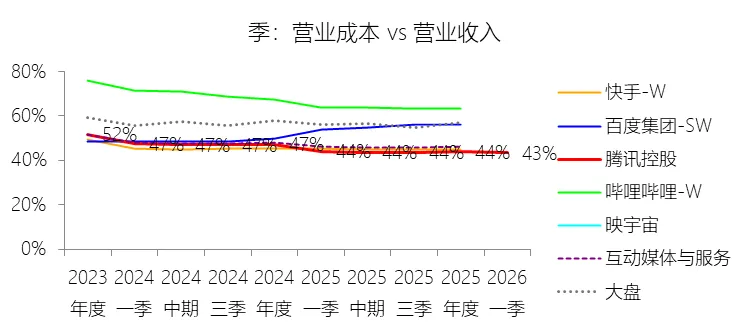

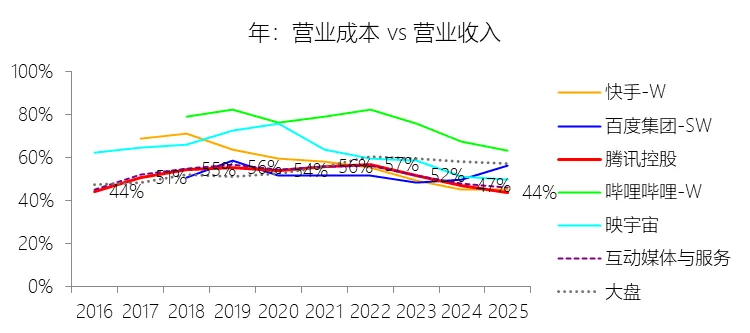

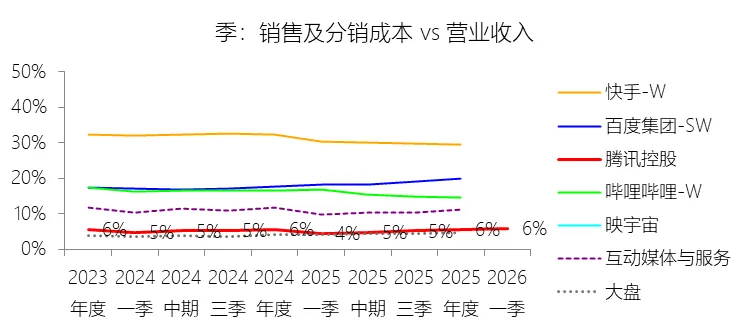

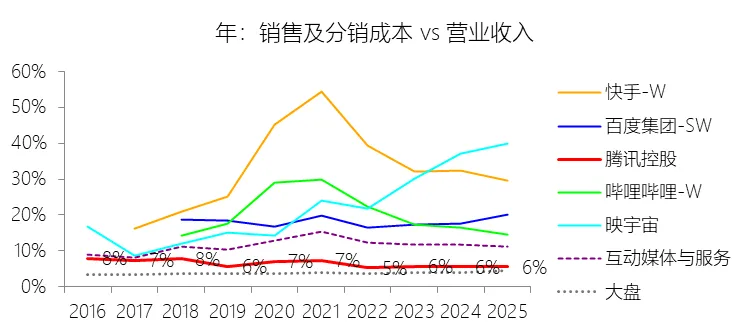

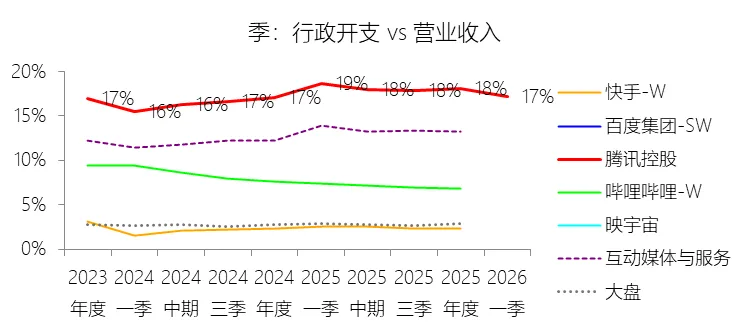

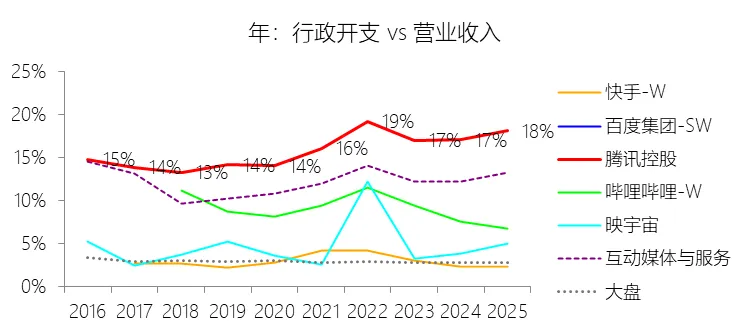

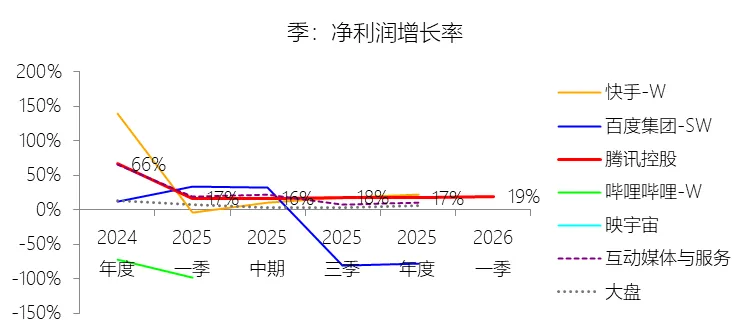

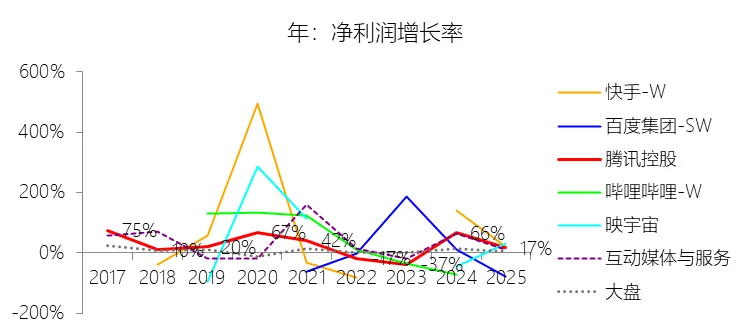

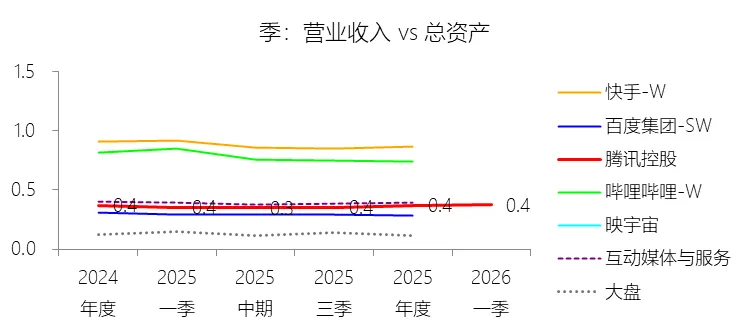

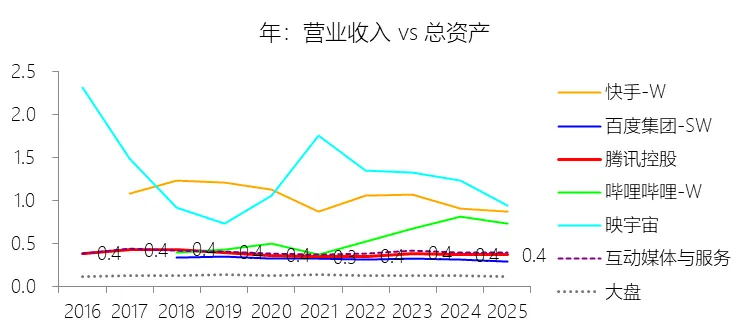

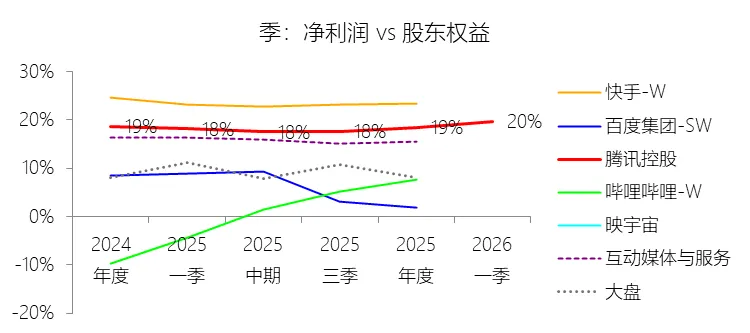

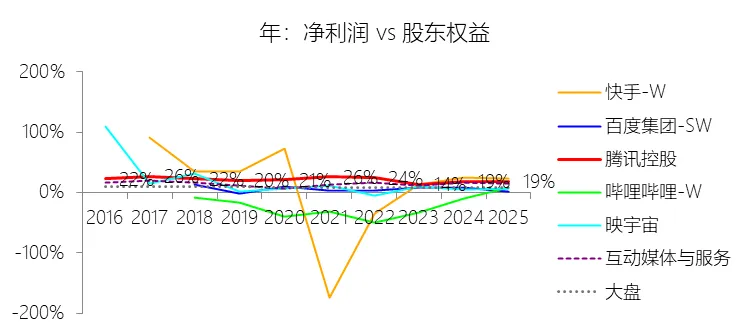

利润表:盈利能力持续提升,收入增速季节性回落

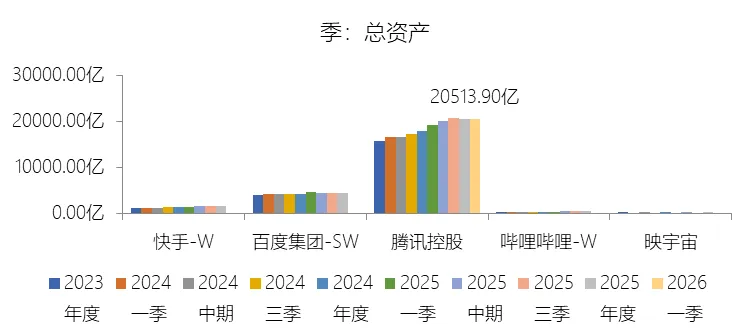

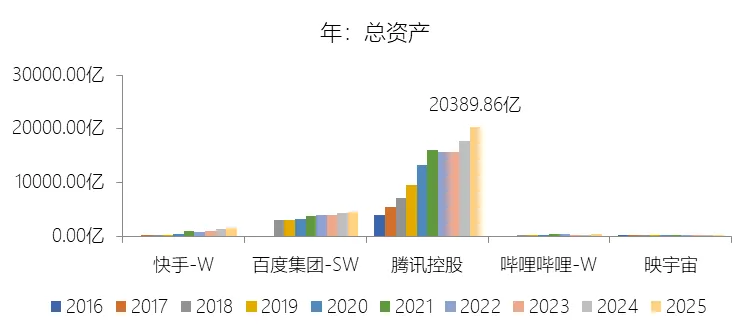

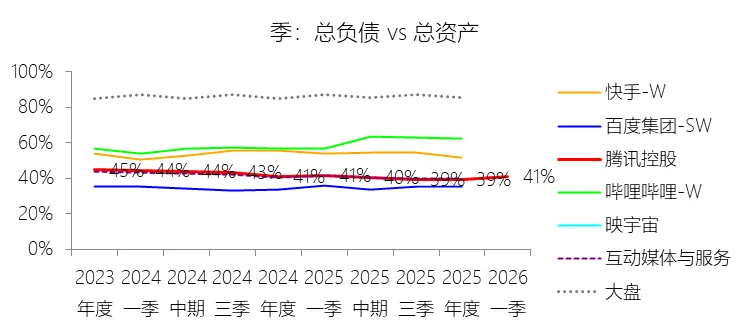

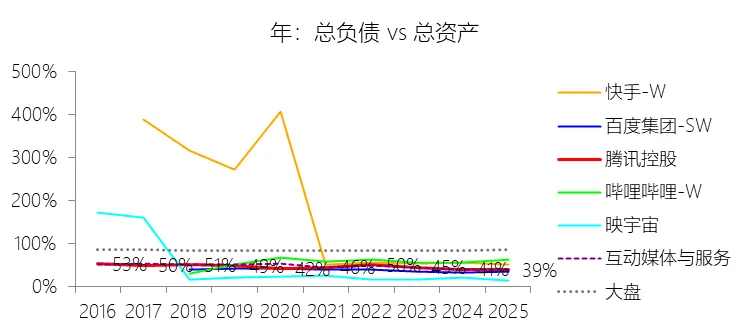

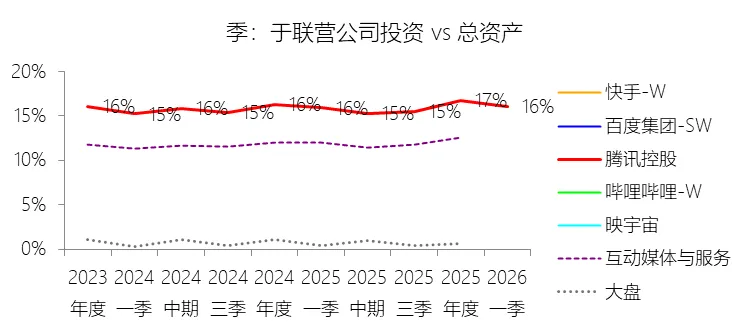

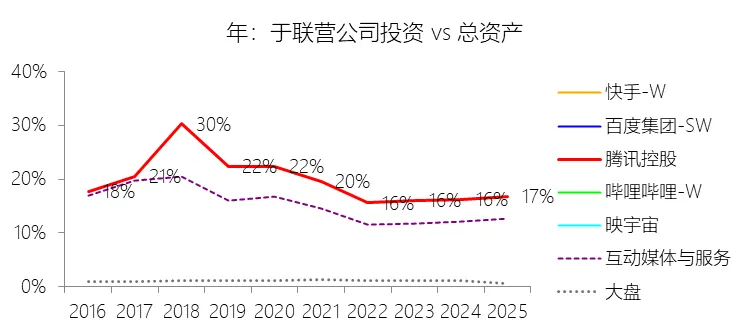

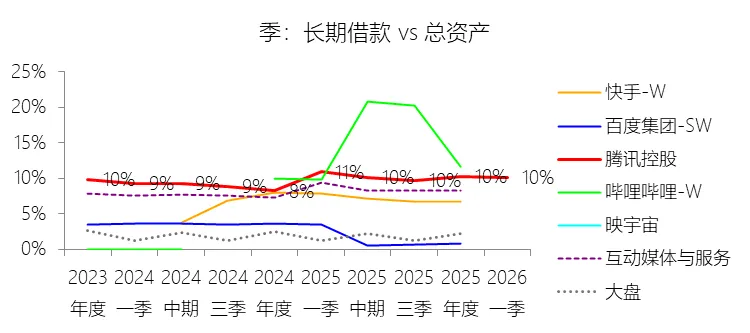

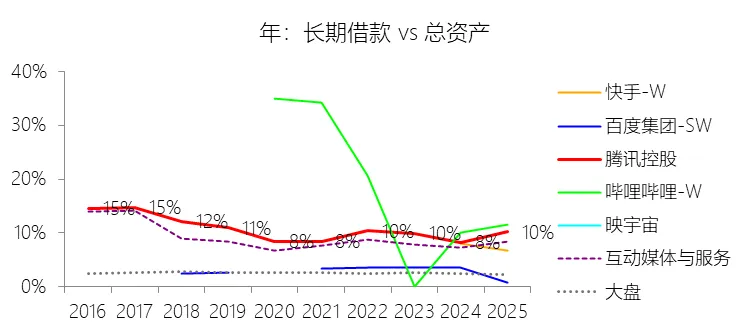

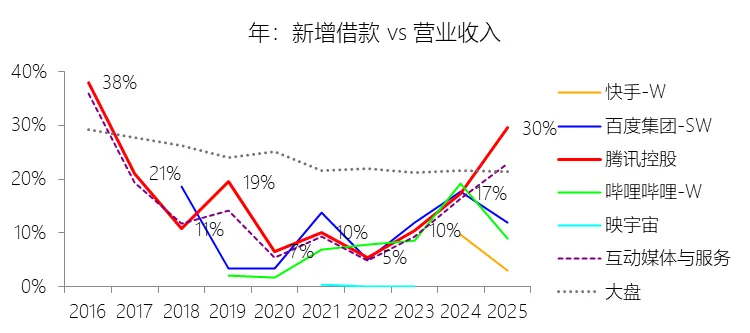

资产负债表:财务结构持续优化,投资资产承压调整

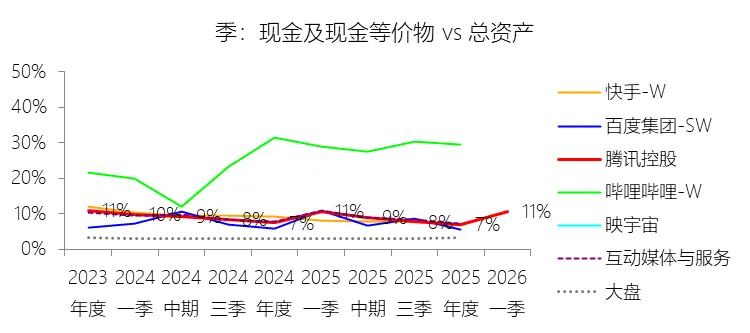

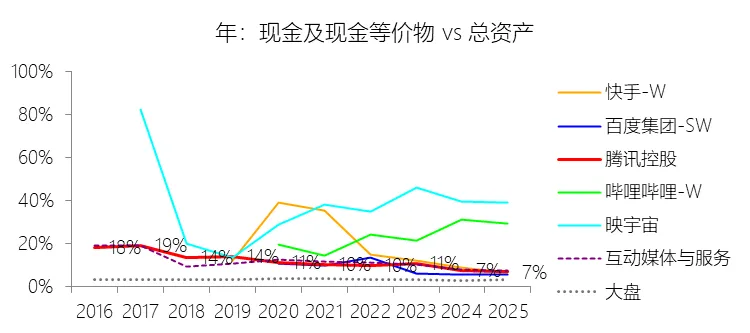

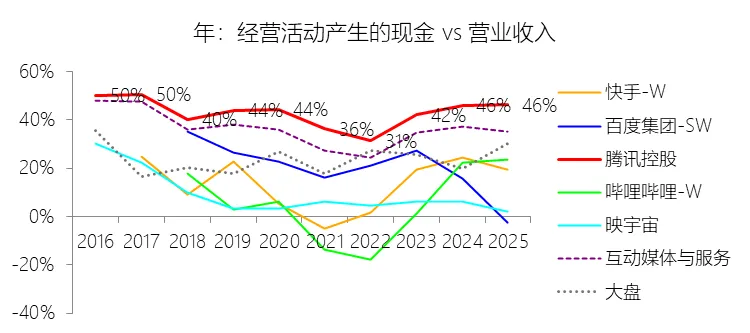

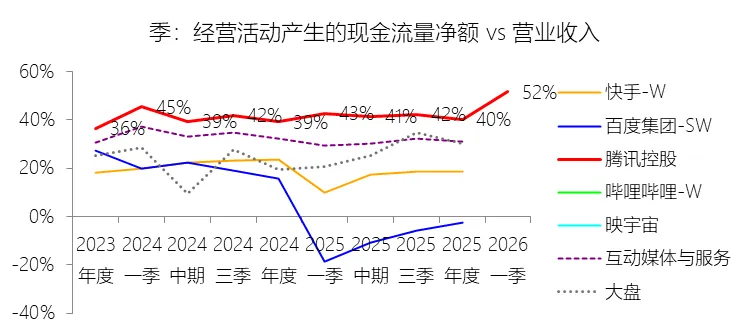

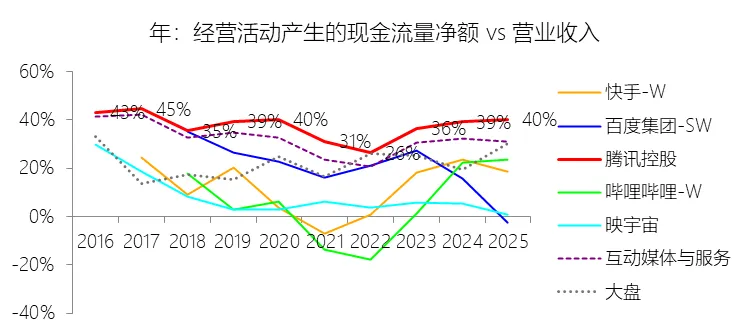

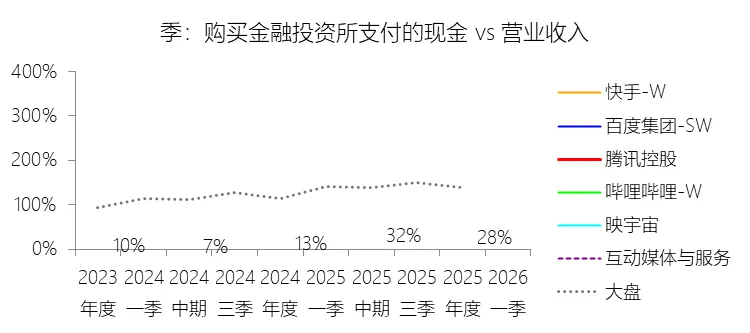

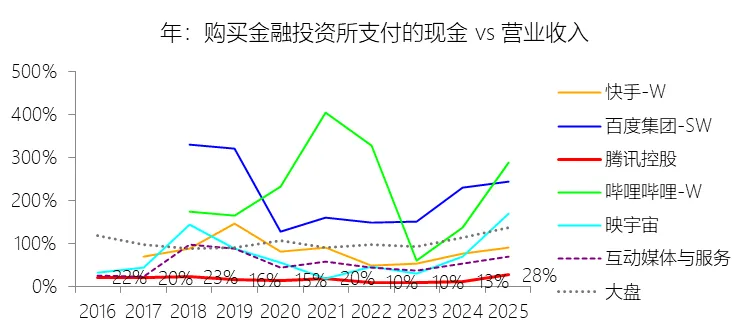

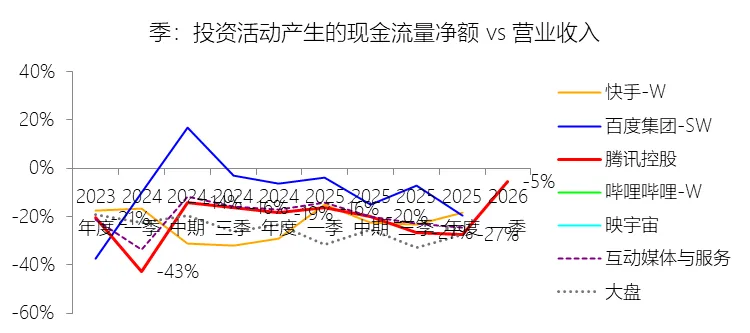

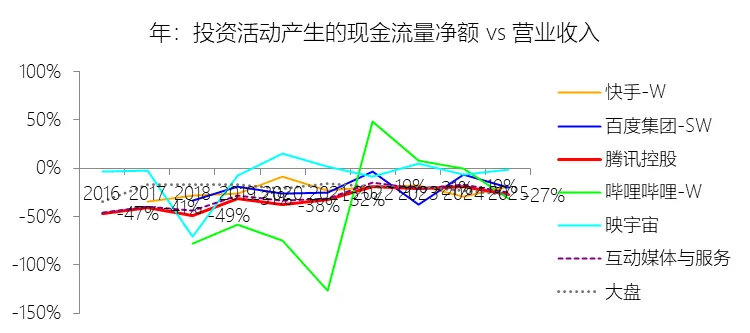

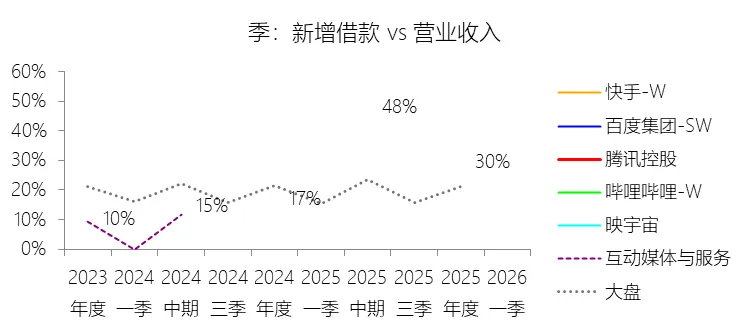

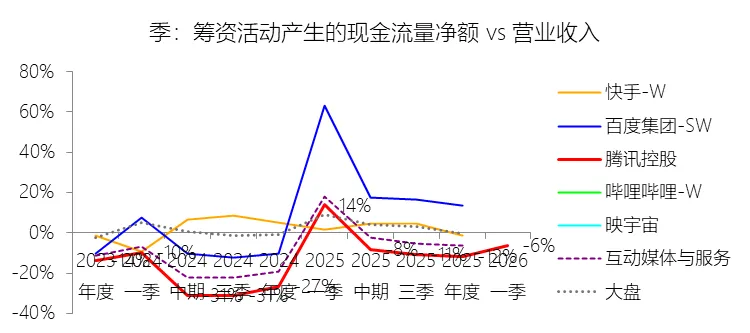

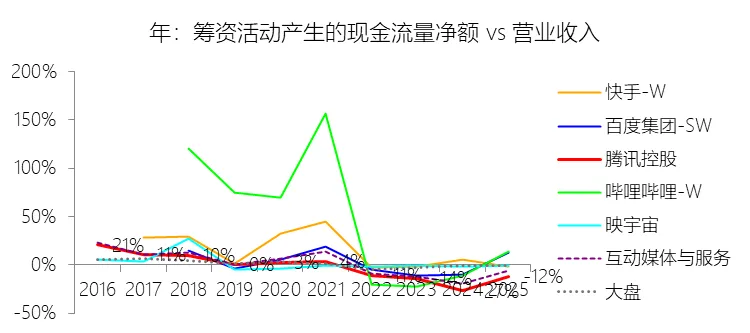

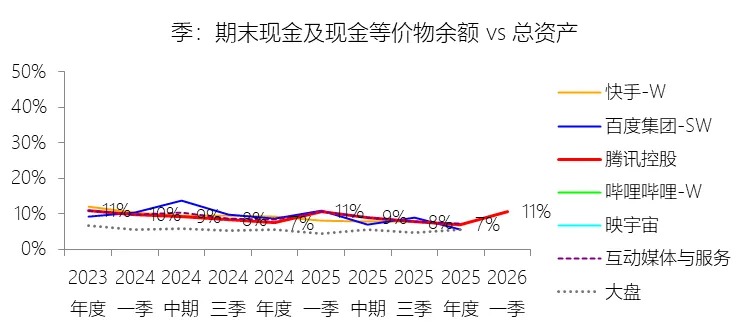

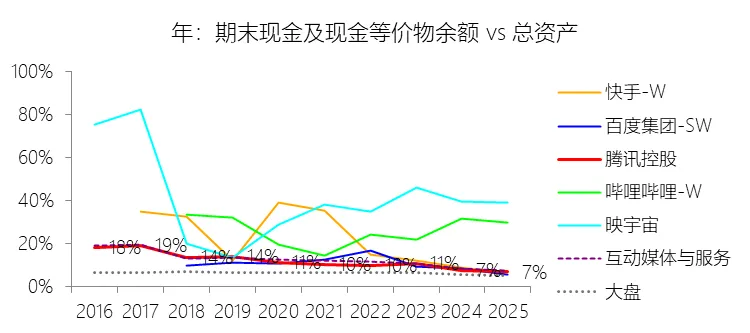

现金流量表:经营现金流强劲,投资活动趋于收敛

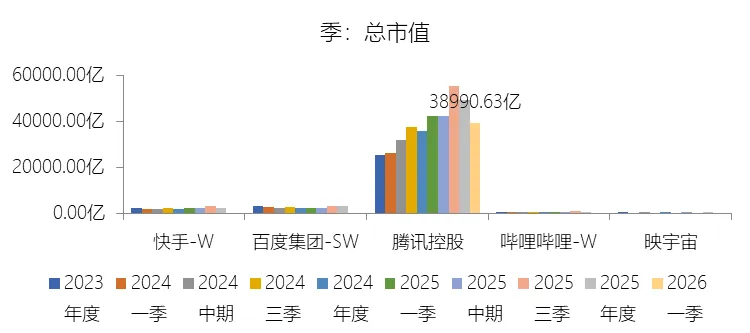

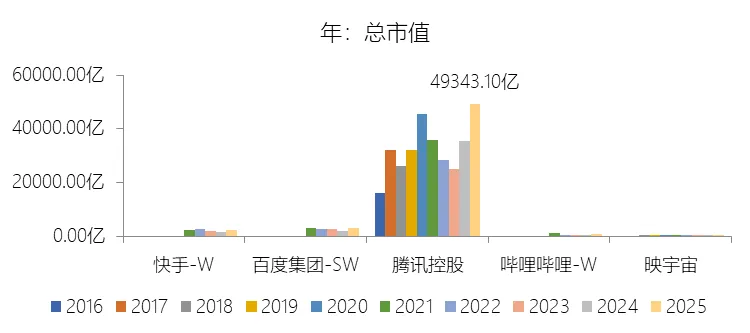

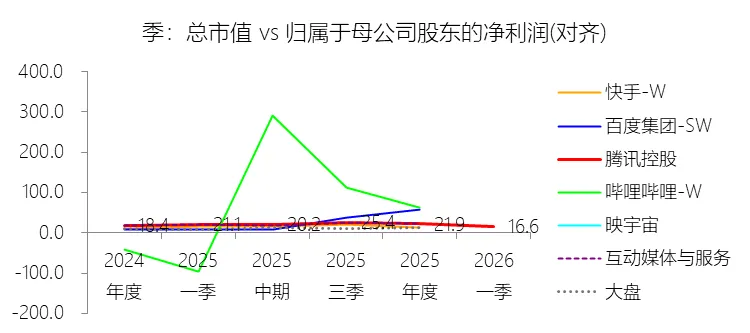

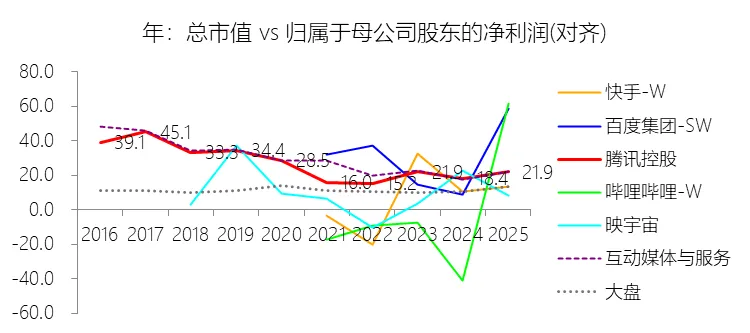

估值:基本面强劲,当前估值具备高安全边际

风险提示

1.2优劣

腾讯控股优劣势综合分析

优势一:无可比拟的流量入口与生态护城河

优势二:盈利能力持续改善,现金流极为充沛

优势三:高度多元化的收入结构,形成相互支撑的业务飞轮

优势四:战略级的投资版图,构建"捕手"式竞争壁垒

优势五:AI战略加速落地,从投入期迈向商业转化

劣势一:收入增速趋势性放缓,体量优势成为增速枷锁

劣势二:AI大模型的技术路线存在差异化风险

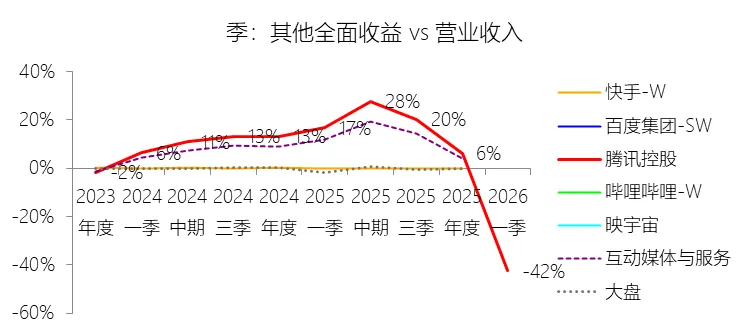

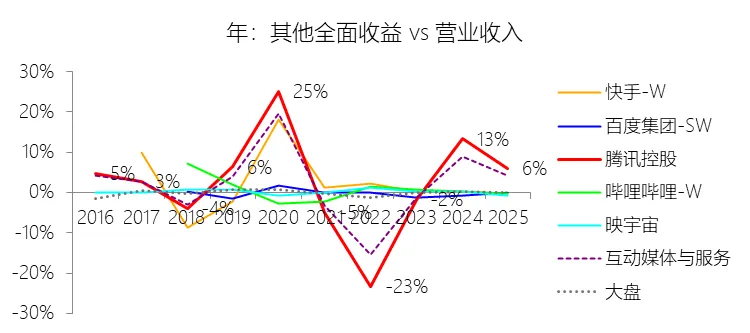

劣势三:其他全面收益高度波动,投资组合估值风险敞口巨大

劣势四:金融科技及企业服务增速相对温和,云业务盈利转化仍需时日

劣势五:国际化布局相对有限,全球竞争力尚未充分释放

综合小结

第2章利润表

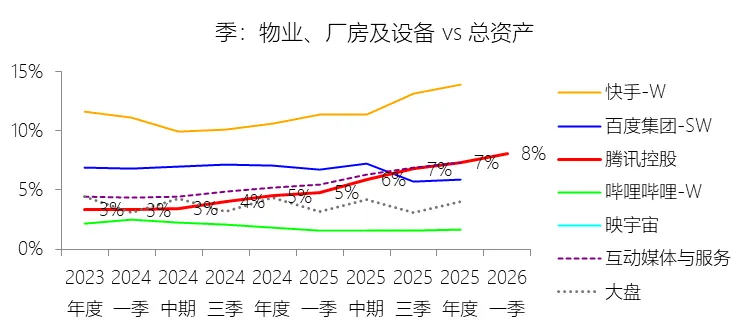

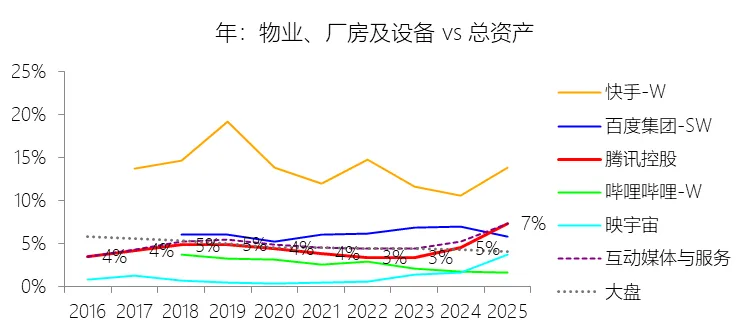

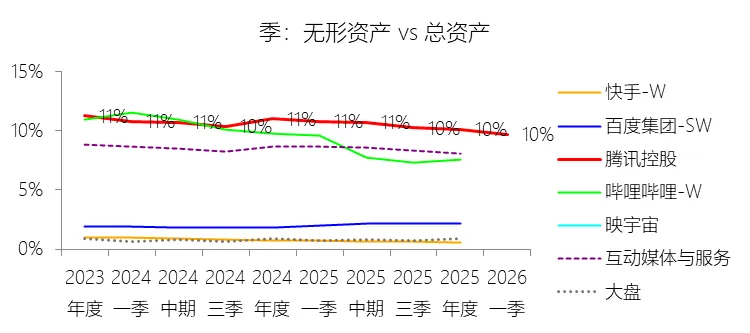

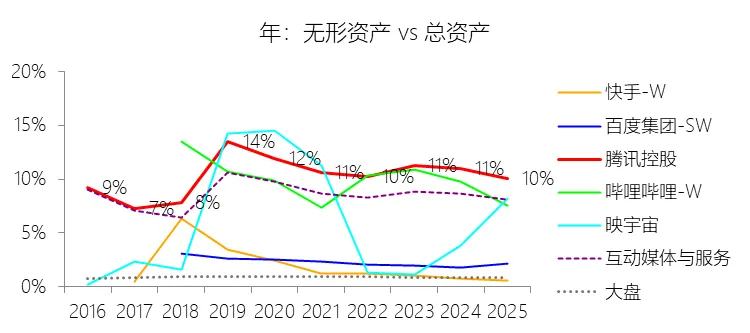

第3章资产负债表

第4章现金流量表

第5章估值