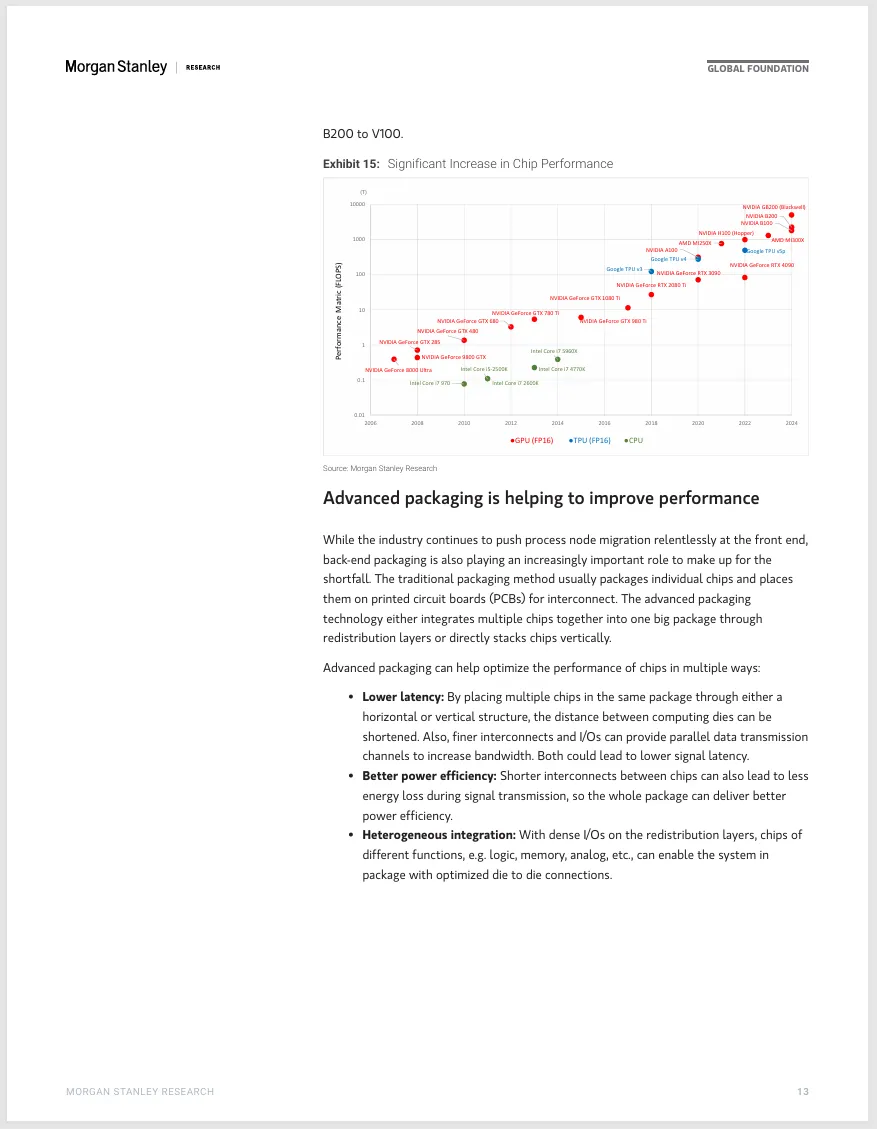

这份摩根士丹利发布于2024年10月的报告,核心观点是玻璃基板在先进封装中具有高潜力,但目前仍处于早期阶段,供应链成熟还需数年时间。

1. 玻璃基板的机遇与优势

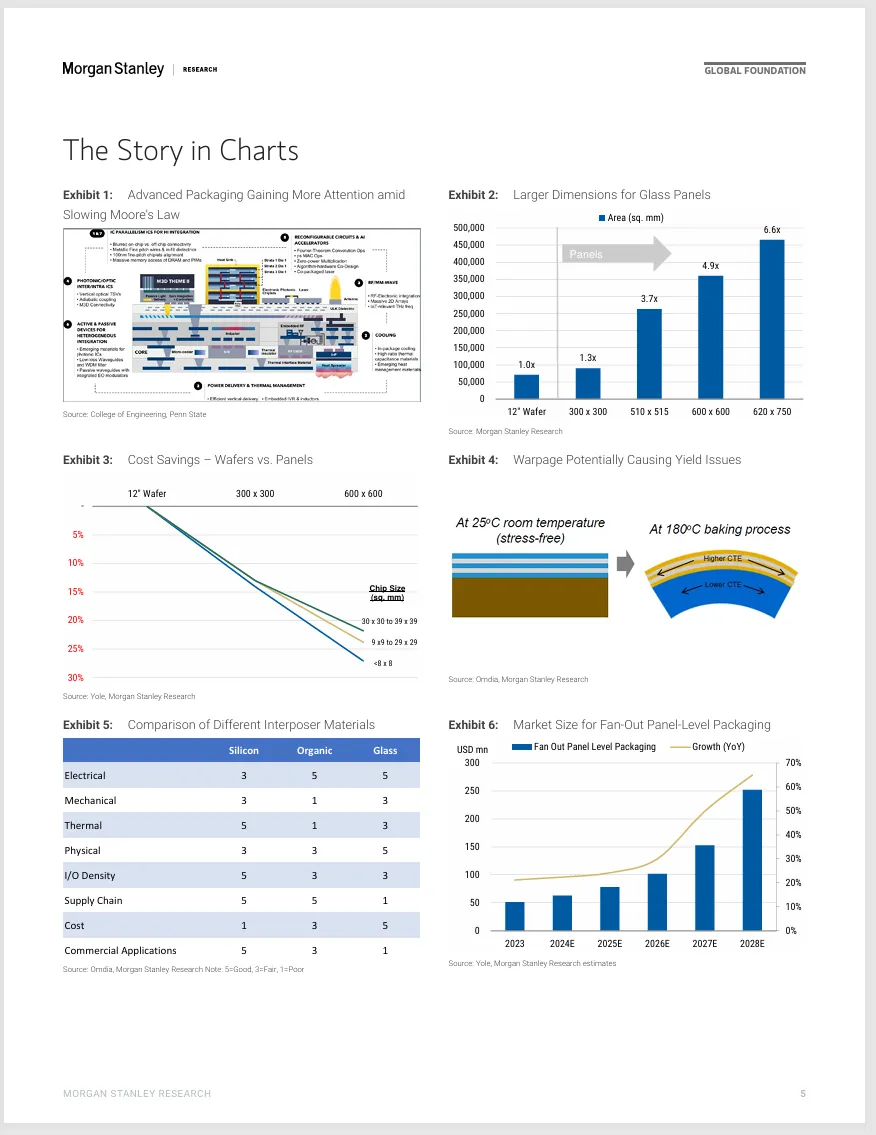

随着芯片尺寸增大和摩尔定律放缓,扇出型面板级封装(FOPLP)相比传统的晶圆级封装可节省20-30%的成本。玻璃因其独特优势成为关注焦点:

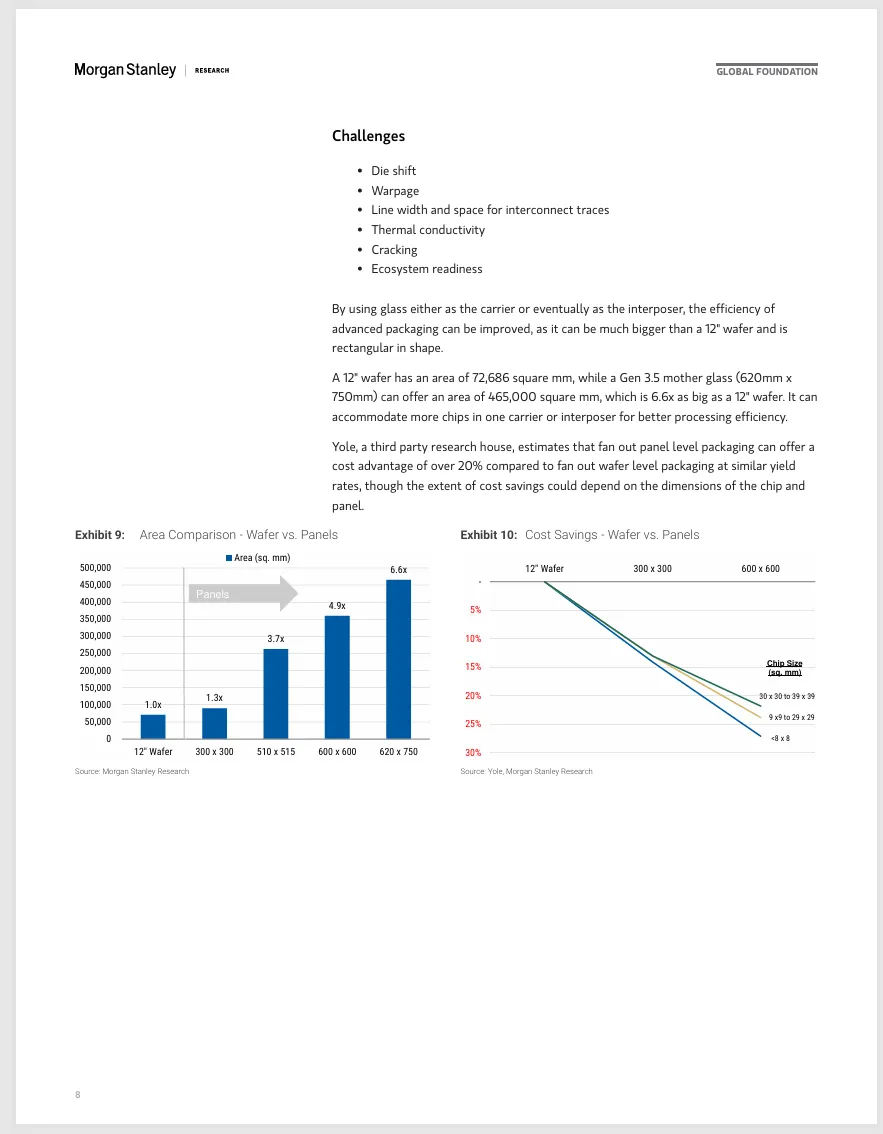

成本效率高:玻璃面板面积远大于12英寸硅晶圆(如Gen 3.5玻璃面积是其6.6倍),矩形形状利用率更高。

电性能更优:玻璃介电常数低,信号损耗更小;高电阻率可减少漏电和串扰。

热膨胀系数可调:能匹配硅等材料,有效缓解翘曲问题。

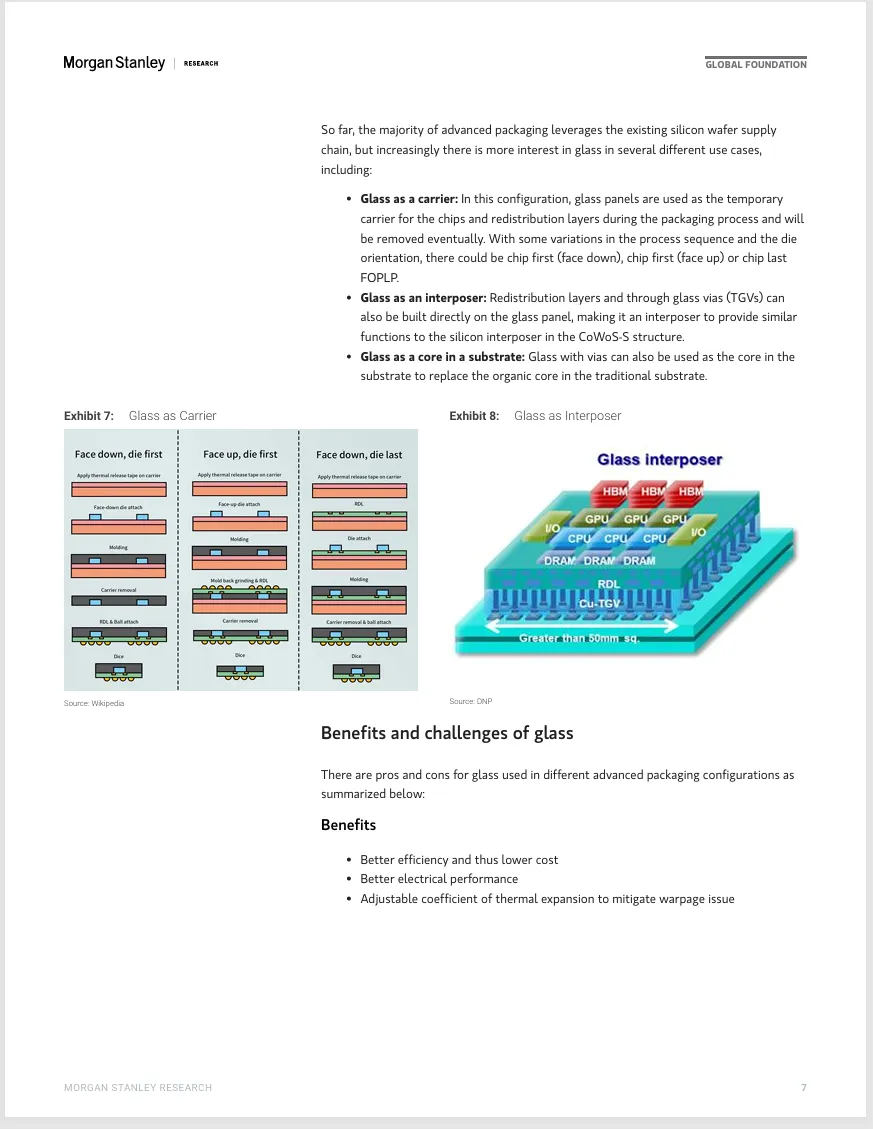

玻璃的三大应用方向为:临时载体、转接板、以及取代有机核心的玻璃核心基板(Intel正推动此方向,计划2026年后商业化)。

2. 面临的挑战

技术与工艺:线宽/线距(目前仅2μm,硅为0.4μm)不足以满足高性能计算需求;易产生裂纹;导热性差。

生产问题:大尺寸面板上的芯片偏移和翘曲更严重。

生态不成熟:供应链仍在形成中,各厂商采用不同技术规格(面板尺寸从300mm到750mm不等)。

3. 市场展望与供应链动态

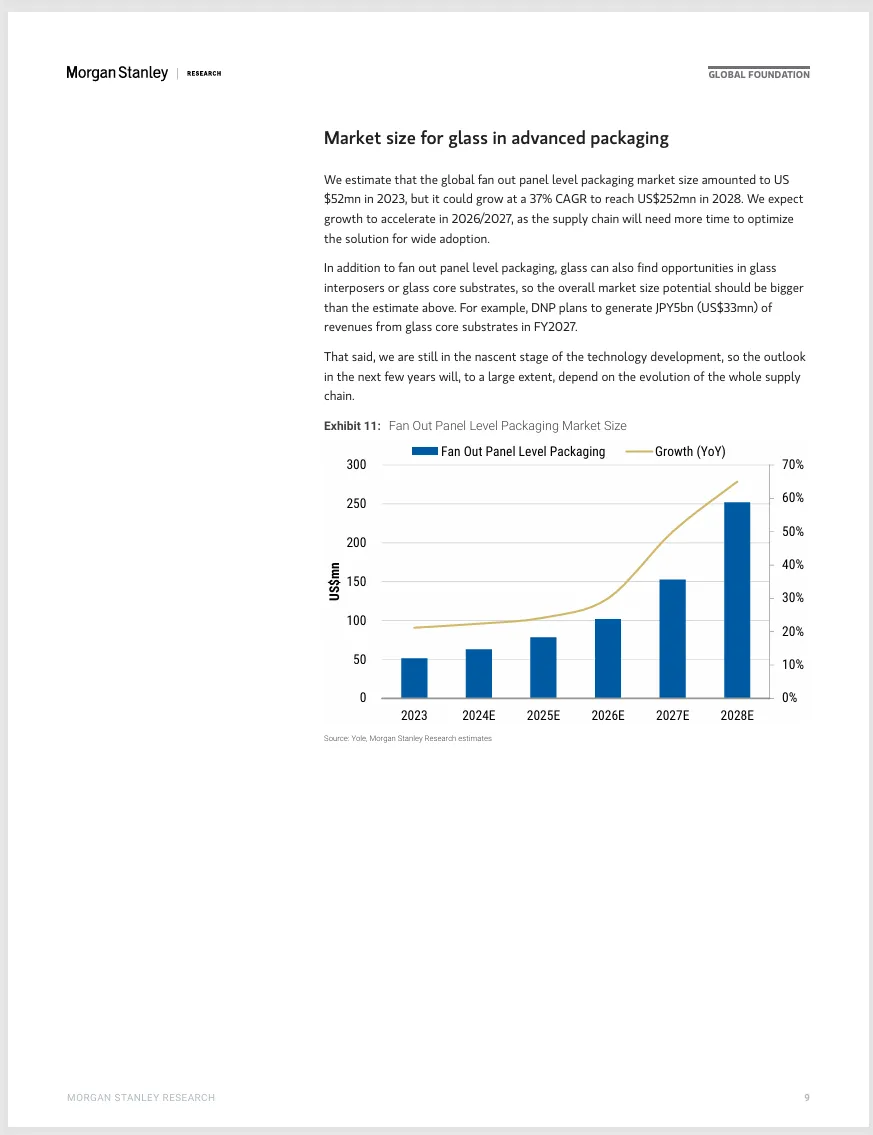

市场规模:2023年FOPLP市场约5200万美元,预计以37%的复合年增长率在2028年达到2.52亿美元,增长预计在2026/2027年加快。

主要玩家:

面板厂:群创最积极,利用折旧完毕的3.5代线,先从车用/RF IC切入,目标2-3年后做玻璃通孔。

封测厂:日月光、力成布局FOPLP;台积电处于“路径寻找”阶段,目标仍是AI GPU。

设备商:致茂电子提供先进封装量测设备;日本设备商(TEL、Ulvac等)利用FPD设备经验切入。

基板/PCB厂:欣兴、南电等认为玻璃基板还需3-4年才能量产;英特尔和DNP是玻璃核心基板的积极推动者。

结论:虽然玻璃基板前景广阔,但对大多数厂商而言,实质性收入贡献还需数年,目前股价尚未充分反映这一主题。

报告部分原文: