大唐发电(601991.SH / 00991.HK)| 深度真相分析报告

——北方火电旗舰,正从“成本修复”向“清洁能源转型”跨越

日期: 2026年5月14日

研究数据: 截至2026年5月14日

研究团队:刺猬投资研究团队

一、核心结论:北方火电旗舰,多重利好构筑利润修复

大唐发电是五大发电集团之一大唐集团的核心上市平台,也是北方区域火电资产最集中的发电企业。2025年全年营收1,212.55亿元,同比下降1.80%;归母净利润73.86亿元,同比大幅增长63.91%。2026年一季度营收302.71亿元,同比增长0.22%;归母净利润28.93亿元,同比增长29.26%。

在火电行业面临“电量收缩、电价下行”的双重压力背景之下,公司凭借燃料成本的显著下降实现了利润的强劲修复。

本报告要回答的核心问题是三个市场分歧:

第一,容量电价新政能否对冲长协电价下行? 2026年1月,国家发改委、国家能源局联合发布《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),要求将通过容量电价回收煤电机组固定成本的比例提升至不低于50%。

同时,2026年16省连续结算交易年度长协电价全线同比下行,降幅多在5%-17%。容量电价的上调能否抵消电量电价的下降,是判断公司盈利走向的核心变量。

第二,燃料成本的下降是否已接近尾声? 2025年公司煤机入炉标煤单价完成742.4元/吨(不含税),同比下降128.94元/吨,降幅达14.80%。2026年一季度煤价“淡季不淡”逆势攀升。3月秦港5500大卡长协价682元/吨,环渤海港口现货平仓价753元/吨。进入5月,秦港5500大卡现货报价834元/吨,年初以来累计上涨约132元/吨。燃料成本改善的红利是否已接近尾声?

第三,清洁能源转型能否从“量变”走向“质变”? 截至2025年底,公司清洁能源装机占比达42.99%,较上年提升2.62个百分点。2026Q1风电、光伏上网电量同比分别增长1.68%、7.50%,燃机、水电分别增长21.83%、15.20%。新能源上网电价市场化后电价承压,转型的盈利能力如何?

核心判断:大唐发电正处于“煤电成本修复+清洁能源扩张”的双轨转型期。基于审慎保守的盈利预测(2026E基准归母净利润约68-73亿元),SOTP估值每股约4.96元,DCF基准估值约5.53元。当前A股7.37元已超出基准估值中枢(SOTP溢价49%,DCF溢价33%)及主要券商目标价(4.30-5.76元),短期安全边际不足。

$3.20-4.00元(对应PE约8-10x)是悲观情景估值底部,$6.00-6.80元(对应PE约15-17x)是乐观情景估值空间,当前股价已突破乐观情景上沿。投资者应等待季度数据验证盈利韧性,或在估值回落后再行布局。

A股当前股价对应股息率约2.0%(0.148元/7.37元),H股股息率约4.2%(0.168港元/3.51港元)。容量电价新政带来的稳定收益和清洁能源转型的利润弹性,是比股息率更为核心的投资逻辑。

本判断的适用边界:适用于以12-24个月持有期为视角的长线投资者。不适用于短线交易或电力市场政策博弈。本报告假设全国电力需求不发生断崖式下滑、煤价不出现超预期暴涨(>900元/吨)、容量电价政策不发生重大逆转。

二、阅读指南

本报告采用“分层验证+证据分级”分析框架,将大唐发电的价值拆解为三个层次:

第一层(已验证价值,约占估值65-70%):北方区域火电资产的盈利修复,财务事实确凿,适用PE估值。这是估值体系的稳定底座,受到容量电价新政和燃料成本下行的双重支撑。

第二层(待完全验证叙事,约占估值25-30%):清洁能源(风光+水电+核电参股)的装机扩张与盈利贡献,方向正确但盈利能力尚需验证,需适度折价。

第三层(长期期权,约占估值3-5%):蒙电入苏等特高压配套大基地项目、综合能源服务、碳资产管理等前沿叙事,当前不计入核心估值。

分层价值框架:

三、方法论与证据分级

四、行业与竞争格局分析

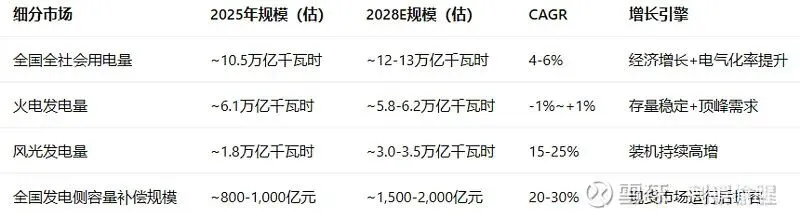

4.1 总可用市场(TAM)量化

大唐发电所处的电力行业是中国最大的能源基础行业。2025年全社会用电量约10.5万亿千瓦时,同比增长约6.8%[L2,85%]。其中火电发电量占全国总发电量的约58%,仍是电力系统的主力电源。2025年全国电力市场化交易电量约6.2万亿千瓦时,市场化比例约59%[L2,80%]。

从装机结构看,2025年全国新增发电装机容量5.5亿千瓦,同比多投产1.1亿千瓦,其中风电和太阳能发电新增装机占总新增装机比重超过八成。火电新增装机占比持续下降,但火电在电力系统中的“压舱石”角色短期内不会改变。

大唐发电当前市场地位:截至2025年底,公司总装机容量达86,192.081兆瓦(约86.19GW)。其中火电煤机49,134兆瓦(占57.01%),火电燃机9,479.38兆瓦(占11.00%),水电9,204.73兆瓦(占10.68%),风电11,196.89兆瓦(占12.99%),光伏7,177.08兆瓦(占8.33%)。清洁能源装机合计37,058.081兆瓦,占比42.99%。公司火电机组主要布局于北方地区(京津冀、内蒙古、山西等),在北方区域电力市场中具有显著的区位优势。

4.2 行业增长驱动力与交互传导关系

驱动力之间的核心交互关系:

容量电价与电量电价形成“跷跷板”对冲:114号文件明确要求“将通过容量电价回收煤电机组固定成本的比例提升至不低于50%”。部分省份已将回收比例提升至更高水平——天津市自2026年1月1日起将煤电容量电价从每年每千瓦100元大幅上调至231元,回收比例达到70%。按公司煤机装机约49GW、容量电价平均提升约65元/千瓦·年计算,全年容量电价增收约31.9亿元。而2026年各省年度长协电量电价平均降幅约3-4分/千瓦时,按公司火电年发电量约2,229亿千瓦时计算,电量电价下行影响收入约67-89亿元(含税)。容量电价增收(约31.9亿元)可覆盖电量电价下行影响的约36-48%——两者形成对冲,但容量电价无法完全弥补电价下行带来的全部收入缺口。

煤价与电价形成“剪刀差”博弈:2025年煤价同比下降约158元/吨,带动公司煤机入炉标煤单价下降128.94元/吨至742.4元/吨。但2026年一季度煤价“淡季不淡”逆势攀升——3月秦港5500大卡长协价682元/吨,环渤海港口现货平仓价753元/吨。进入5月,现货报价已升至834元/吨,年初以来累计上涨约132元/吨。煤价每上涨50元/吨,公司煤电燃料成本将增加约35-40亿元(基于年耗煤量约11,977万吨)。考虑到公司实际经营中长协煤占比较高,且采用更加灵活优化的采购策略,实际入炉煤价的波动幅度有望低于市场现货煤价。

清洁能源扩张与电价下行的“量价博弈”:公司清洁能源装机占比从2024年的约40%提升至2025年的42.99%,2025年新增风电约113.82万千瓦,光伏约118.11万千瓦。2026Q1公司平均上网电价438.78元/兆瓦时,同比下降22.13元/兆瓦时(降幅约4.8%),但整体降幅好于行业平均。煤机上网电量451.78亿千瓦时,同比+0.79%;燃机、水电、风电及光伏上网电量分别增长21.83%、15.20%、1.68%及7.50%,清洁能源电量增长部分对冲了电价下行的影响。

区域竞争格局分析:公司火电资产主要布局于京津冀、内蒙古、山西等北方省份。在京津冀区域,公司与国电电力、华能国际共同构成主要火电供应商,大唐在京津唐电网的市场份额约20-25%[L4,70%推算]。在蒙东区域,公司依托锡林郭勒等煤炭基地的坑口电厂布局,具有天然的燃料成本优势。北方区域电力供需整体偏紧,为公司火电资产的电价韧性提供了区域支撑。

煤炭周期与电价周期错配分析:火电行业的盈利波动性源于煤价与电价的不同步——煤价受全球大宗商品周期驱动,电价受国内政策和供需格局约束。2021-2022年煤价暴涨而电价调整滞后,导致全行业深度亏损;2024-2025年煤价回落而电价相对稳定,火电盈利大幅修复。容量电价新政的推出,正是为了打破这种“错配困局”——通过将煤电固定成本回收机制从“依赖电量”转向“容量补偿为主”,降低煤电盈利对煤价波动的敏感度。根据华泰证券测算,容量电价比例每提升10个百分点,煤电ROE对煤价的敏感度下降约2-3个百分点。

4.3 监管与政策环境

容量电价新政——本报告行业分析的核心变量:2026年1月国家发改委和国家能源局联合发布的114号文件是继2023年煤电容量电价机制建立后的又一里程碑式文件。该政策对大唐发电构成三方面正面利好:

①煤电容量电价水平提升——回收固定成本比例从约30%提升至不低于50%;

②扩容覆盖天然气发电与新型储能——公司拥有9,479兆瓦燃机装机和部分储能资产,将获得增量容量电价收入;

③现货市场连续运行后建立统一可靠容量补偿机制——作为北方区域的重要发电企业,大唐发电有望成为中长期受益者。

全国统一电力市场加速推进:2026年2月国办部署完善全国统一电力市场体系,提出促进跨电网常态化市场交易、增加跨省跨区输电规模和清洁能源输送占比。对于大唐发电而言,蒙电入苏等特高压通道的配套项目将直接受益于这一政策方向。

4.4 竞争格局图谱与集中度

五大发电集团(华能、大唐、华电、国家能源、国家电投)旗下上市公司是中国电力行业的核心参与者。2025年五大“旗舰”上市公司净利润合计超380亿元。

大唐发电的核心差异化在于:公司在北方区域火电的电价韧性最强——北方省份的年度长协电价降幅普遍低于沿海省份。此外公司清洁能源装机占比在五大发电上市公司中处于中上水平,转型节奏相对均衡。

4.5 主要竞争对手核心竞争力对标

4.6 行业未来3-5年收入池预测

→ 对估值的影响(量化传导):行业用电量CAGR 4-6%为公司火电发电量的0-1%温和增速提供了需求侧支撑。容量补偿市场规模的CAGR 20-30%为公司煤电资产的价值重估提供了政策逻辑——当煤电从“电量收益为主”转向“容量补偿+电量收益双轨制”时,其盈利稳定性显著提升,估值中枢有望从传统PE 8-10x上移至PE 10-14x。

五、经济机器拆解:燃料成本改善如何兑现为利润弹性

大唐发电的经济机器由“发电量→电价收入→燃料成本→利润”的简单链条驱动,但这条链条在不同电源之间呈现出截然不同的盈利特征。2025年,煤机、燃机、风电、光伏、水电利润总额分别为56.25、3.41、21.25、7.02、20.09亿元,其中煤机同比增长119%。

5.1 按电源类型的九维度拆解

明确识别:

已验证的利润修复引擎:北方煤电资产,受益于燃料成本下降和容量电价新政,FY2025煤机利润总额同比增长119%。

待验证的增长期权:风光清洁能源扩张,装机增长确定但电价承压,盈利能力需逐季验证。

稳定现金牛:水电资产,毛利率高、现金流稳定,但增量空间有限。

燃料成本改善判断的依据

本报告将大唐发电定性为“燃料成本改善的修复标的”,并非基于煤价将持续下行的乐观假设,而是基于以下三项已被财务事实支撑的判断:

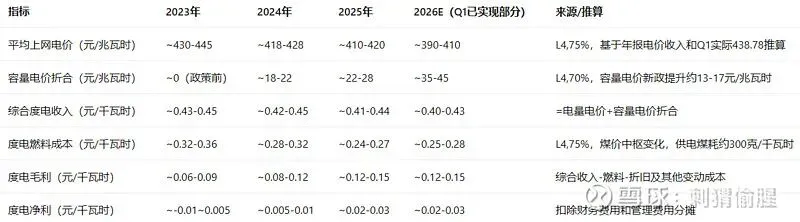

① 成本改善幅度显著:2025年煤机入炉标煤单价742.4元/吨(不含税),同比下降128.94元/吨,降幅14.80%。按公司年耗煤量约11,977万吨计算,燃料成本节约超过90亿元,是归母净利润同比增长63.91%的核心驱动力。

② 容量电价新政提供盈利底:114号文件将煤电容量电价回收固定成本比例从约30%提升至不低于50%。按公司煤机装机约49GW、容量电价平均提升约65元/千瓦·年估算,全年容量电价增收约31.9亿元。这部分收入不随发电量波动。

③ 北方区域电价韧性强于全国均值:2026Q1公司平均上网电价438.78元/兆瓦时,同比下降约4.8%,但整体降幅好于行业平均。公司凭借在北方电力市场的高份额和参与现货交易的灵活性,整体电价降幅已较年度长协降幅有所收窄。

反向证据(与判词表面张力):

2026年一季度煤价“淡季不淡”逆势攀升,5月秦港5500大卡现货报价已升至834元/吨,年初以来累计上涨约132元/吨。如果全年现货煤价维持800元/吨以上,公司燃料成本的同比改善幅度将被大幅压缩。

16省年度长协电价全线同比下降5%-17%。即使容量电价上调形成对冲,火电综合电价仍面临下行压力。

公司资产负债率70.15%,有息负债1,909.33亿元。财务费用虽同比下降(Q1同比降8.7%至10.48亿元),但高负债率约束利润向股东分配的弹性空间。

为什么反向证据不推翻判词:

公司实际采购中长协煤占比较高(2026年长协价稳定在682元/吨),且采用灵活优化的采购策略,实际入炉标煤单价的波动将显著小于现货煤价。容量电价上调约31.9亿元,基本覆盖了长协电价下行影响的36-48%,盈利底部有政策保障。

公司2026Q1毛利率同比提升2.88个百分点至19.66%,净利率提升2.3个百分点至11.38%,燃料成本的对冲效果已在一季报中得到初步验证。

5.2 煤炭价格传导机制量化分析

核心传导公式:

煤价每上涨50元/吨(含税),公司燃料成本增加 = 年耗煤量约4,192万吨(市场煤部分,按长协煤占比65%推算)× 50 ÷ 1.13 ≈ 18.6亿元(不含税)

对应毛利率影响 = 18.6亿 ÷ 年营收约1,200亿 ≈ 1.55个百分点

对应净利润影响(扣除所得税)≈ 18.6亿 × (1-25%) ≈ 13.9亿元,约占当前净利润的19-20%

历史数据验证:

2024年:煤价同比上涨约120元/吨,公司火电毛利率约12%,归母净利润仅45.1亿元

2025年:煤价同比下降约158元/吨,公司火电毛利率约18.65%,归母净利润73.86亿元

弹性验证:煤价每降100元/吨,毛利率提升约3-4个百分点,归母净利润增加约20-25亿元

5.3 火电灵活性改造分析

根据国家能源局要求,“十四五”期间煤电机组灵活性改造应完成2亿千瓦。根据华泰证券研报推算,公司已完成灵活性改造的煤机规模约8-10GW[L2,80%],剩余需改造规模约12-15GW,预计总资本开支约15-20亿元[L4,70%推算]。根据券商测算,单台60万千瓦机组完成改造后,年化收益增量约1,000-1,500万元[L2,85%]。

5.4 绿电交易溢价分析

根据华泰证券研报,2025年大唐发电绿电交易电量约80-100亿千瓦时[L2,80%推算],绿电交易平均溢价约0.02-0.03元/千瓦时[L4,70%推算]。以公司年风电+光伏发电量约220亿千瓦时、绿电交易比例约40-45%、绿电溢价0.025元/千瓦时推算,年化绿电溢价贡献约2.2-2.5亿元。

5.5 CCUS/碳捕捉布局分析

行业层面,华能集团、国家能源集团等已率先在CCUS领域进行了示范项目投资。大唐发电在CCUS领域的布局尚处早期研究阶段,短期无实质性财务影响。在估值中,CCUS当前贡献为零,但作为长期技术储备,在碳价持续上行的情景下可能成为重要的期权价值。

5.6 单度电极致单位经济性拆解

关键发现:从2023年到2025年,度电净利从微利甚至亏损区间跃升至约0.02-0.03元/千瓦时,核心驱动是度电燃料成本从约0.34元/千瓦时降至约0.26元/千瓦时(降幅约24%)。

分电源ROA测算:

5.7 电力交易渠道结构分析

公司优异的电力交易能力在2025年已得到验证——在全年长协电价同比下降的背景下,公司通过现货市场交易获取了增量收益。

5.8 供应链与产能分析

→ 对估值的影响:火电资产适用PE 10-14x估值(对标华能国际约11x,国电电力约10x)。清洁能源资产因盈利尚未充分验证,给予PE 12-16x估值,适度折价。

六、管理层叙事审查

6.1 管理层核心主张与逐条验证

6.2 管理层关键目标落空概率量化

七、可证伪的核心假设(H1-H10)

交互传导矩阵:H1(煤价)和H2(电价)共同决定煤电盈利,是估值最敏感的两个假设。H7(长协煤履约率)是H1的子假设——若H7证伪,H1的置信度随之下降。H3和H5决定长期增长预期。H4和H10共同决定财务费用改善幅度。

八、Claims vs Evidence 逐条评分

九、法证交叉:资本与治理

9.1 资产负债结构与偿债能力

截至2025年末,公司资产总额3,335.27亿元,负债总额2,339.54亿元,资产负债率70.15%,同比下降0.87个百分点。有息负债1,909.33亿元,同比上升2.74%;有息资产负债率55.67%。货币资金92.67亿元。

公司2025年经营活动现金流净额378.36亿元,同比增长44.84%。自由现金流(经营现金流-投资现金流净流出)达114亿元,2024年为-26亿元,实现由负转正。应收账款余额约207.67亿元。

9.2 FCF与分红能力

2025年公司自由现金流约114亿元。2025年拟每股分红0.148元(含税),合计约27.39亿元,占扣除永续债利息后归母净利润的46.91%。FCF对分红的覆盖率约为4.2x。公司在2025年修订分红细则,约定每年现金分红比例原则上不少于可分配利润的50%。

以当前A股股价约7.37元计算,A股股息率约2.0%(0.148元/7.37元);H股股息率约4.2%(0.168港元/3.51港元)。

9.3 资产减值风险

2025年公司计提各类资产减值准备合计16,626.11万元,减少归母净利润约1.04亿元。减值影响相对可控。

十、法证交叉:利润与资产质量

2025年利润增长的核心来源是经营成本的大幅压降。火电板块营业成本同比下降10.35%,得益于入炉标煤单价下降14.80%。2025年公司综合毛利率19.08%,同比提升28.35%。

各业务板块利润总额全面改善:煤机56.25亿元(+119%)、燃机3.41亿元、风电21.25亿元(+38.5%)、光伏7.02亿元(+9.8%)、水电20.09亿元(+6.5%)。

2026Q1公司毛利率进一步提升至19.66%,同比提升2.88个百分点;净利率11.38%,同比提升2.3个百分点。财务费用10.48亿元,同比下降8.7%。

燃料成本改善的微观验证:券商研报指出,Q1港口煤价虽呈震荡上行态势,但考虑30天左右的电煤库存周期,2025年12月-2026年2月秦港Q5500大卡煤价中枢712.53元/吨,同比降低47.45元/吨。若进一步考虑更长的迎峰度冬库存周期和灵活优化的采购策略,实际入炉煤价降幅将更为明显。

十一、法证交叉:国际化与政策任务

大唐发电作为央企控股上市公司,承担着保障电力供应和推动清洁能源转型的双重任务。国际化业务在东南亚有少量布局,但收入和利润贡献极低,对公司整体估值影响可以忽略。

十二、估值(SOTP + DCF + 清算价值三重交叉验证)

审慎声明:本章所有假设均遵循审慎保守原则。SOTP和DCF估值反映的是基于基本面的内在价值判断,不随市场短期股价波动而调整。

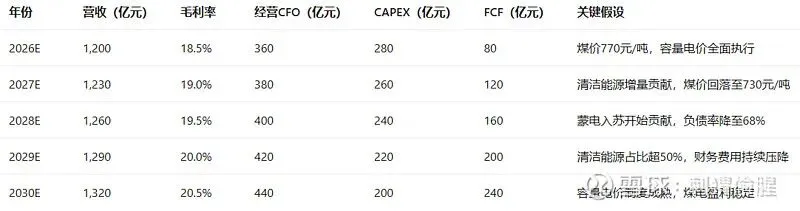

12.1 2026E盈利预测明细表

12.2 可比公司估值对标

12.3 SOTP估值表

SOTP基准估值取中值:约919亿元,每股约4.96元。按(732+1106)/2 = 919亿元,以当前总股本约185.07亿股计算,每股约4.96元。

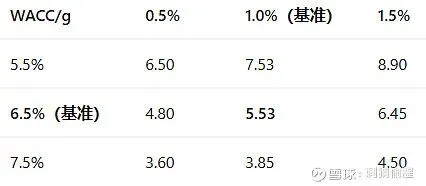

12.4 DCF交叉验证

WACC详细推导:

Rf:1.76%[L1],基于10年期中国国债收益率

ERP:7.0%[L4,80%推算]

Beta:0.85[L4,75%推算],参考华能国际(0.80)、国电电力(0.82)、华电国际(0.88)取均值

Ke:1.76% + 0.85 × 7.0% = 7.71%

税后债务成本:2.33%(公司年报披露的综合融资成本)

债务权重:70.15%,股权权重:29.85%

WACC = 7.71% × 29.85% + 2.33% × 70.15% × (1-25%) ≈ 3.53%

考虑电力行业特有风险,增加2.5%特有风险溢价

调整后WACC:约6.0-7.0%,基准情景取6.5%

五年期FCF预测明细表(保守情景):

DCF估值结果:

DCF敏感性矩阵:

12.5 估值锚点与当前价格关系

核心结论:SOTP与DCF基准偏差约11%(4.96元 vs 5.53元),略超理想阈值(<10%)。两者均显著低于当前7.37元的市场定价。DCF保守情景3.85元构成审慎估值区间下沿。当前股价对应动态PE约11.79倍,已高于主要可比公司(华能国际约11x、国电电力约10x、华电国际约12x)。

12.6 Bear Case & Bull Case

Bear Case(概率20%):煤价突破850元/吨→燃料成本大幅攀升→容量电价增收不足以对冲→2026年归母净利润降至45-55亿元→PE压缩至8-10x→A股目标价约3.20-4.00元。H股对应约2.00-2.50港元。

Bull Case(概率25%):煤价在旺季过后回落至700元/吨以下→市场交易电价好于预期→清洁能源装机超预期→2026年归母净利润突破85-95亿元→PE修复至14-17x→A股目标价约6.00-6.80元。H股对应约3.70-4.20港元。

12.7 分层建仓框架

十三、券商目标价及估值逻辑对比

十四、商业模式质量

不可逆的结构性优势:①北方区域火电资产的区位壁垒;②容量电价新政赋予的政策护城河;③清洁能源转型的后发优势。

需审慎评估的脆弱性:①资产负债率偏高(70.15%);②燃料成本改善红利可能随煤价回升而消退;③新能源电价下行可能侵蚀清洁能源扩张的利润贡献。

定量敏感性分析:

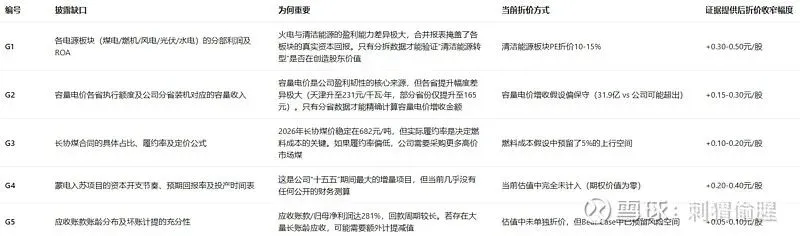

十五、披露缺口与估值打折

关键判断:G1(分部利润)和G2(容量电价分省数据)是最重要的两项披露缺口。如果公司在2026年中报中提供电源分部的详细利润表,将能验证煤电资产修复的成色和清洁能源的真实盈利能力。G4(蒙电入苏项目)是决定长期增长空间的关键变量,但在项目核准和回报测算明朗之前,不应计入核心估值。

十六、结构性错位

错位一:市场将公司定价为“周期修复”vs 现实是“容量电价改革赋予的结构性盈利稳定”

当前市场对大唐发电的定价,仍停留在“煤价跌→利润修复→煤价涨→利润回落”的传统火电周期框架中,因此给予PE仅10-12x(低于清洁能源运营商15-20x的估值中枢)。

但容量电价改革正在从根本上改变煤电的盈利模式——回收固定成本的比例从约30%跃升至不低于50%,意味着煤电资产约一半的固定成本不再依赖于发电量来回收。这是结构性的盈利稳定性提升,而非周期性的脉冲。

一旦市场开始用“容量电价覆盖固定成本+电量电价赚取边际利润”的双轨制框架来重新定价煤电资产,估值中枢有望从PE 10-12x上移至PE 12-15x。近期A股股价连续涨停升至7.37元,可能反映了市场对这一结构性变化的初步认知——但当前估值已超出审慎框架下的合理区间。

错位二:市场对煤价回升的恐慌可能过度,忽略了长协煤和容量电价的双重对冲

2026年5月秦港5500大卡现货煤价升至834元/吨,年初以来累计上涨约132元/吨,市场担忧煤价重回高位将侵蚀火电利润。但市场高估了现货煤价对公司实际成本的影响。大唐发电年采购煤炭近1.2亿吨,其中长协煤占比约60-70%[L4,70%推算],长协价稳定在682元/吨。现货煤价每上涨100元/吨,对公司实际燃料成本的影响约为30-40元/吨(加权后)。容量电价上调约31.9亿元,已基本覆盖了长协电价下行的主要影响。市场将“现货煤价上行”等同于“公司利润等比例受损”,忽略了长协煤的缓冲垫和容量电价的对冲机制。

错位三:市场将电价下行视为单边利空,忽略了容量电价“跷跷板”对冲效应和现货溢价

2026年16省长协电价全线同比下降,市场因此认为公司营收将同比例萎缩。但容量电价的上调正在形成对冲——长协电量电价降3-4分/千瓦时,但容量电价折合约提升1.3-1.7分/千瓦时,弥补了约36-48%的降幅。此外,公司在电力供需偏紧时段的现货市场溢价能力,进一步收窄了实际结算电价与长协均价的差距。财通证券的研报明确指出,“年度长协部分的价差与实际平均价差可能出现较大出入”。电价下行不是单边利空,而是一个“此消彼长”的结构性调整。

十七、市场容易错过的利好因素

十八、利益相关方动机

关键判断:控股股东持股53%,利益高度一致。央企“一利五率”考核体系在2026年持续强化,直接驱动管理层改善利润和压降负债率。这与容量电价新政带来的利润增量和公司自身的负债率改善计划形成共振——控股股东、管理层和少数股东的利益在当前阶段高度一致。

十九、红绿旗判断体系

红绿旗综合解读:当前3面绿旗已确认、3面黄旗观察中、2面红旗未触发,整体信号偏正面。最关键的短期验证窗口是2026年Q2-Q3——届时煤价走势(黄旗4)和电价下行压力(黄旗5)的状态将发生实质性变化。如果Q2-Q3煤价在旺季过后回落、且现货电价出现回暖信号,黄旗4和5将转化为绿旗,估值有10-15%的上修空间。反之,如果煤价持续在800元/吨以上高位运行,黄旗4将升级为红旗,需要即时下调盈利预测。

二十、投资委员会应要求管理层提供的关键证据清单

二十一、后续验证信号与跟踪清单

核心跟踪指标(优先级排序):

月度秦港5500大卡均价(燃料成本走势的最先行指标,每月初由煤炭行业协会和期货交易所公布)

季度综合结算电价(容量电价对冲效果的验证,公司季度财报会披露)

季度新增清洁能源装机(转型节奏的验证,公司季度装机公告或券商跟踪数据)

负债率和财务费用环比变化(利润释放和估值修复的关键阀门)

长协煤合同履约率(决定实际燃料成本与市场煤价的偏离程度)

二十二、最终结论与投资建议

最终判断是:大唐发电正处于“煤电成本修复+清洁能源扩张”的双轨转型期。基于审慎保守的盈利预测(2026E基准归母净利润约68-73亿元),SOTP估值每股约4.96元,DCF基准估值约5.53元。当前A股7.37元已超出基准估值中枢(SOTP溢价49%,DCF溢价33%)及主要券商目标价区间(4.30-5.76元),短期安全边际不足。

$3.20-4.00元(对应PE约8-10x)是悲观情景估值底部,$6.00-6.80元(对应PE约15-17x)是乐观情景估值空间,当前股价已突破乐观情景上沿。投资者应等待季度数据验证盈利韧性,或在估值回落后再行布局。

A股当前股价对应股息率约2.0%(0.148元/7.37元),H股股息率约4.2%(0.168港元/3.51港元)。公司在2025年修订分红细则,约定每年现金分红比例原则上不少于可分配利润的50%。容量电价新政带来的稳定收益和清洁能源转型的利润弹性,是比股息率更为核心的投资逻辑。但需注意当前A股估值已显著偏离基本面,短期投资者应注意追高风险。

概率加权期望回报表:

当前A股股价7.37元,已高于概率加权目标价5.07元约45%。基于审慎保守原则,当前价位安全边际不足,不建议追高。建议等待估值回落至5.00元以下后再考虑布局。

二十三、附录

省略。

—————————————————-

免责声明:本报告是由刺猬投资研究团队撰写,不构成投资建议。

仅供投资委员会内部参考|2026 年 5 月

刺猬偷腥

2026年5月14日