模块 | 内容要点 |

|---|---|

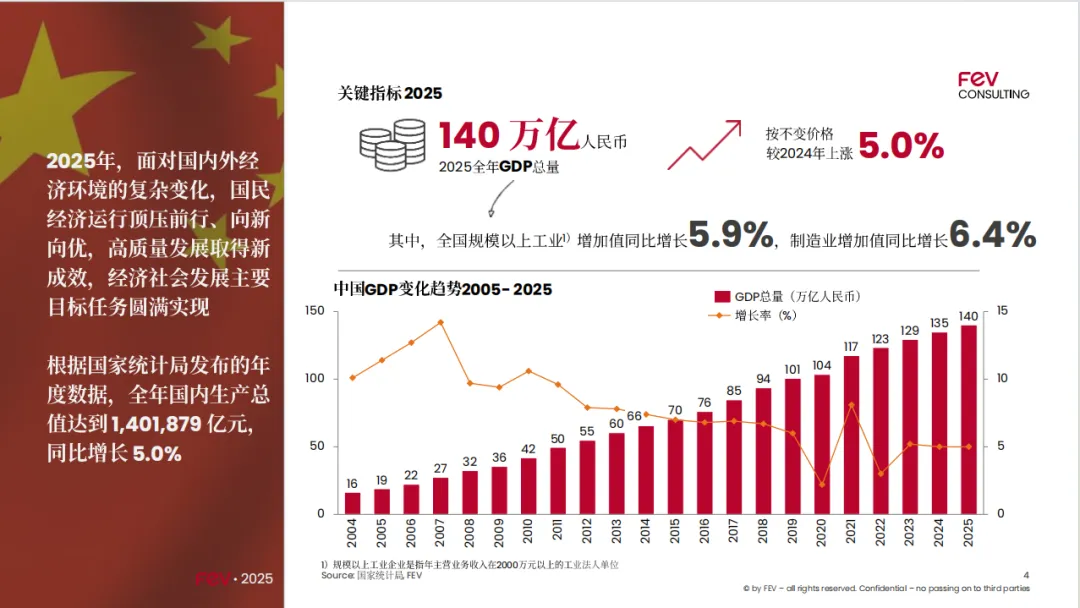

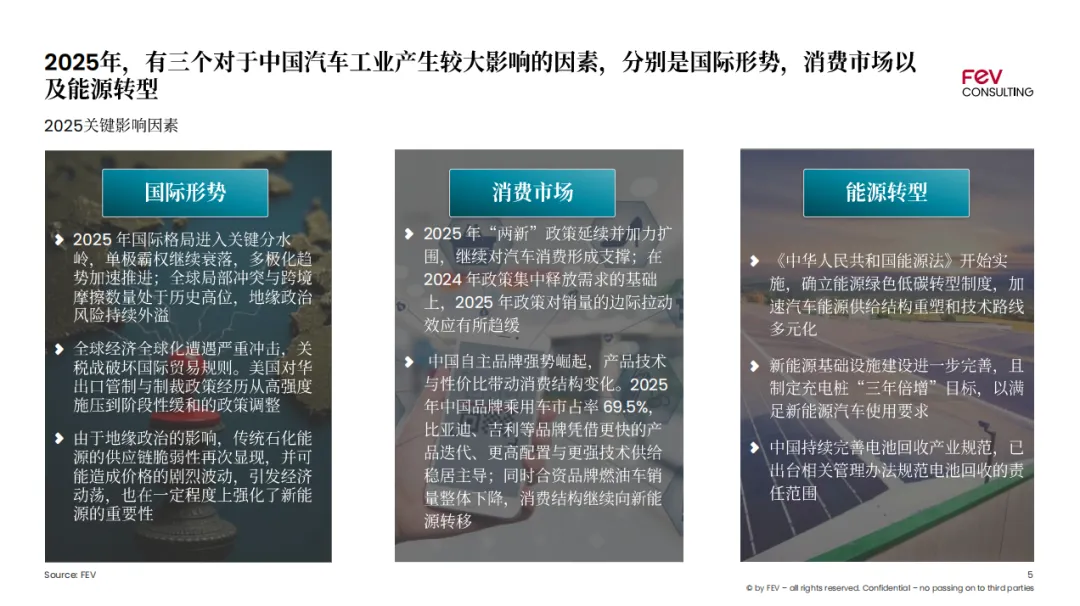

宏观背景 | 2025年GDP 140万亿(+5.0%)、规上工业增加值+5.9%、政策框架 |

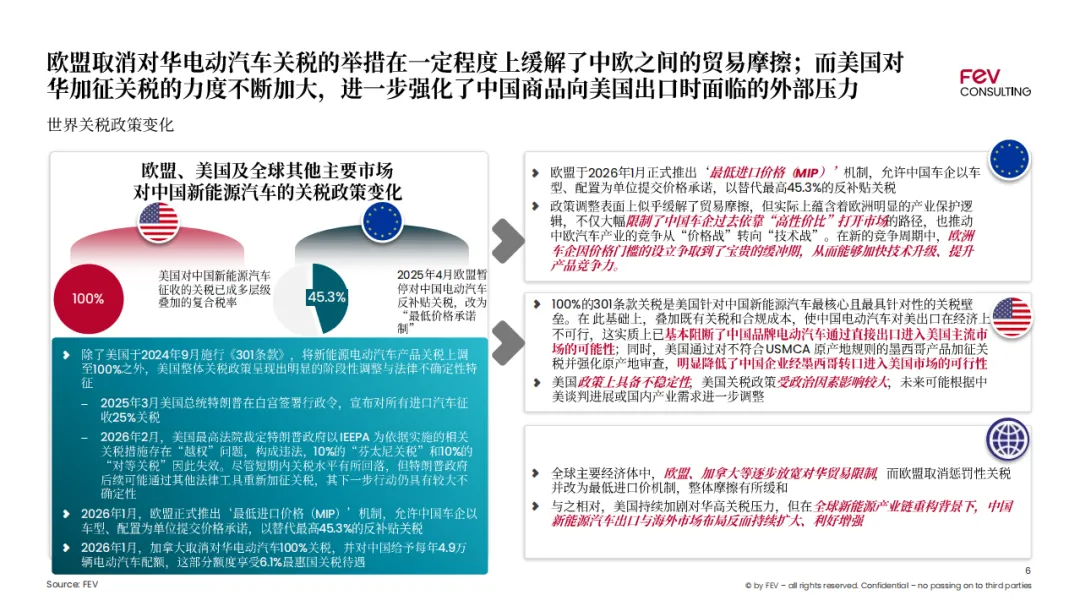

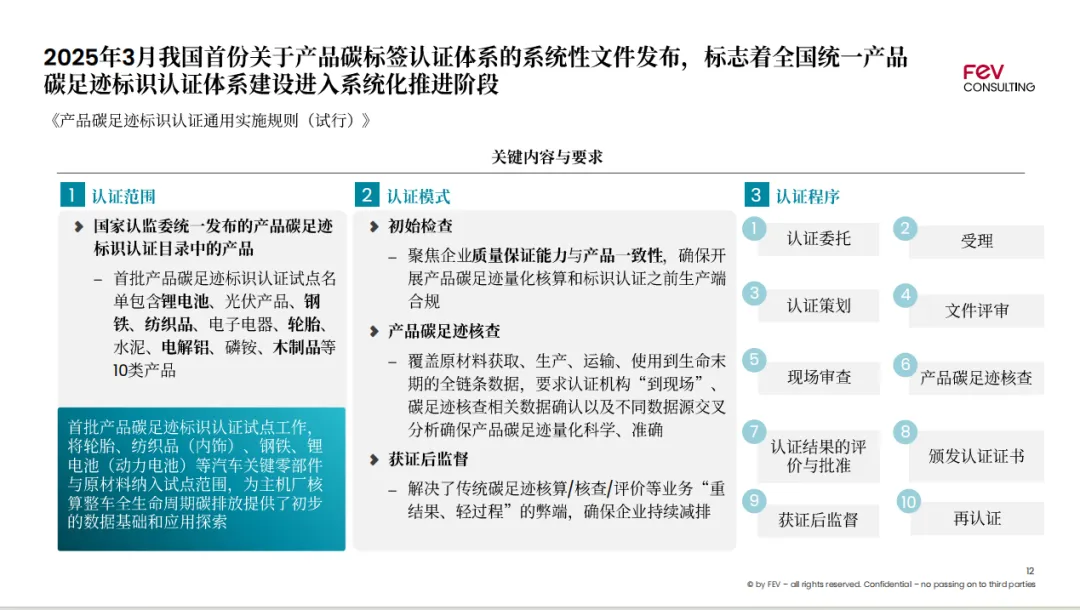

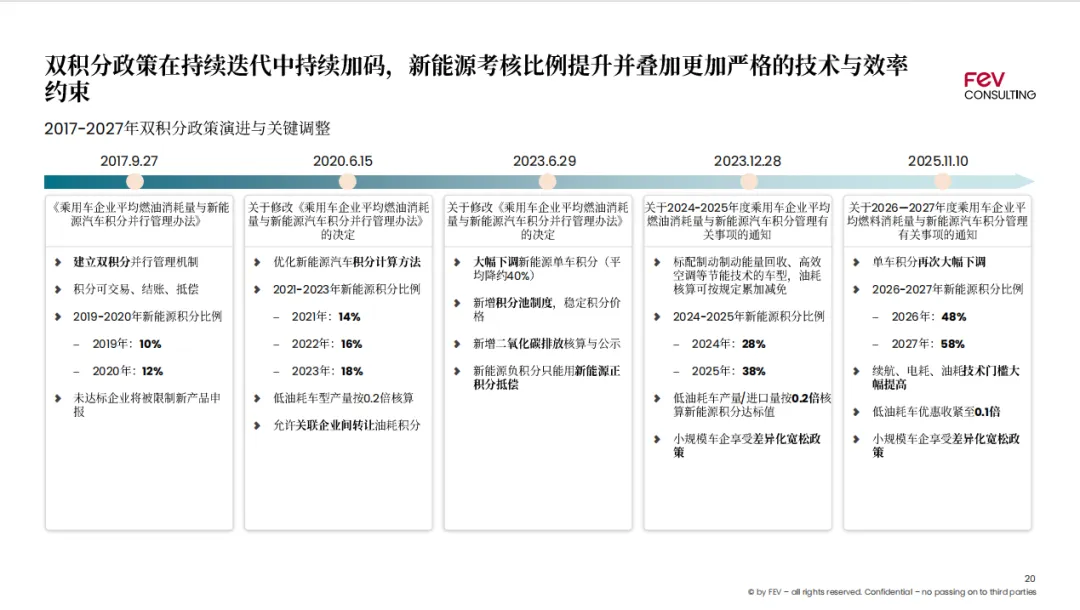

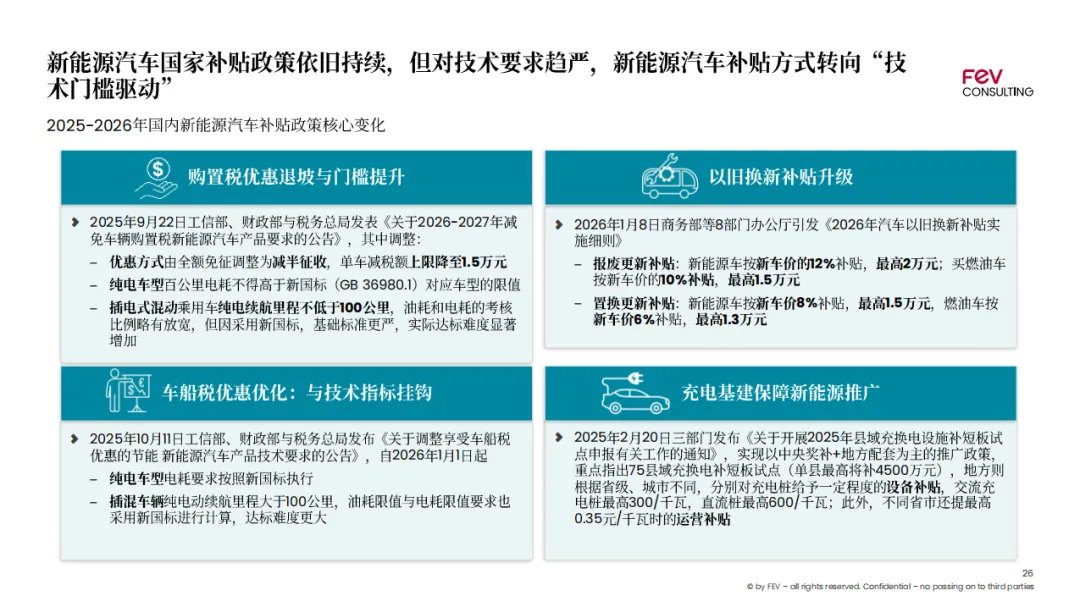

政策法规 | 双积分提至48%、电耗强制国标落地、碳市场扩容至钢铁/铝、欧盟MIP最低进口价机制替代反补贴关税 |

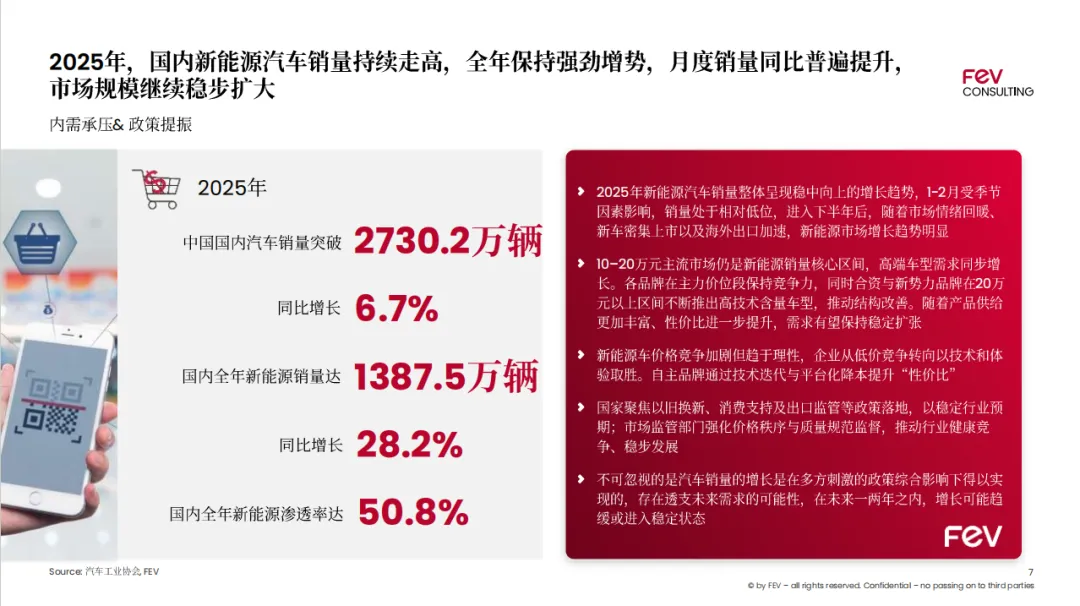

市场运行 | 全年销量3440万辆(+6.7%)、NEV渗透率破50%、自主品牌市占率冲至69.5% |

产业观察 | 12月反常放缓→补贴耗尽暴露"政策依赖症";"低价冲量+补贴续命"模式彻底失效;竞争从价格战→技术战 |

供应链 | 核心瓶颈仍在高端芯片/固态电池;"强供应链+强系统集成"成护城河 |

2025-2026 年,中国汽车产业正经历三大核心转变:

- 发展逻辑

:新能源从政策驱动转向能力驱动,竞争聚焦能耗、续航、效率等硬指标;监管重心从销量刺激转向能效、合规与技术迭代。 - 技术路线

:L2 加速下沉、L3 进入法规落地期;混动向 “纯电化” 靠拢,半固态电池量产提速;供应链 + 系统集成能力成为价格战的核心壁垒。 - 市场格局

:国内进入存量竞争,出海成为破局关键,海外关税改善叠加品牌升级,倒逼企业构建本地化研发与服务能力。

声明:

本本公众号所发布的文字、图片、音频、视频、图表、商标、标识等各类素材,除原创标注外,均源自网络公开渠道、用户授权投稿及合法合规分享,仅用于信息交流、知识普及与非商业性分享,绝不用于任何盈利用途。我们严格遵守《著作权法》相关规定,坚持“合理使用” 原则,注重版权保护与内容合规。若所载内容存在版权争议、侵犯您的合法权益或不符合平台规范,请务必通过公众号后台留言联系我们,我们将第一时间核实、删除或更正相关内容,全力保障版权方权益。本公众号仅提供信息分享服务,不对第三方内容的真实性、完整性、合法性负责。用户自行判断内容使用风险,相关法律责任由内容原版权方及提供者承担。我们持续坚守合规运营,若存在疏漏敬请谅解,感谢您的理解与监督。