#财报暴雷暗藏陷阱|#ST 洲际业绩迷局|#A 股盈利假象揭秘

#上市公司隐雷风险|#账面盈利未必真赚钱|#ST 股投资避坑指南

在A股市场,2026年的财报季,有一个公司让我们见识到了这样非常反常的现象:明明一季度业绩爆赚,却惨遭ST戴帽,股价应声大跌——这就是ST洲际(600759)。

ST洲际2026年一季报一出来,即刻全网刷屏。漂亮的数据迷惑了无数散户——但剥开华丽的财报外衣,里面全是隐患、漏洞、风险。今天我们深度拆解这只业绩炸裂却被ST的奇葩标的,读懂A股最残酷的底层逻辑。

一、一季报数据亮眼:业绩肉眼可见暴涨

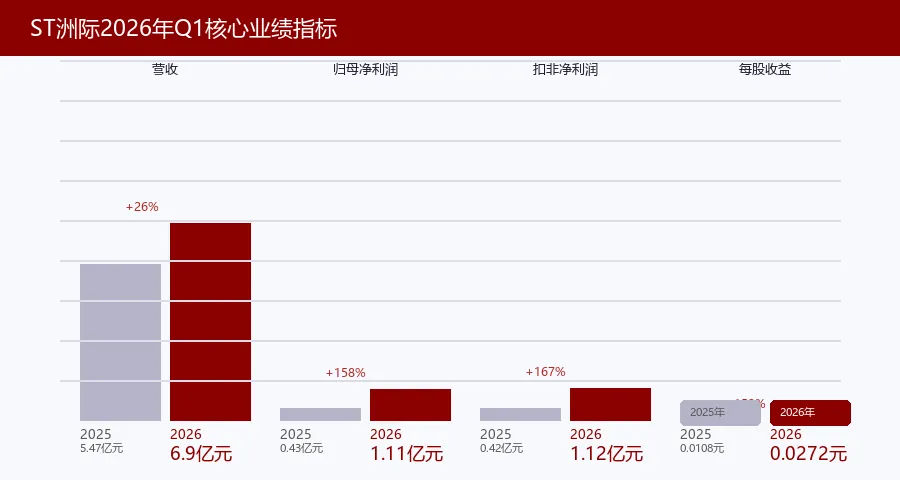

2026年一季度,ST洲际交出了一份堪称惊艳的财务报表,各项数据全面走高:

ST洲际2026年一季度核心业绩指标

公司官方解释:受益于国际油价上涨叠加销量增加,主业量价齐升,盈利能力大幅改善。单看利润表,这绝对是一只业绩反转、基本面走强的优质标的。

诡异的是:业绩越好,跌得越狠——直接被ST风险警示。资本市场用脚投票,股价应声大跌。

二、华丽报表之下,五大致命隐患曝光

隐患①:现金流近乎崩盘——赚的全是"白条"

经营现金流同比暴跌92.55%

一季度经营现金流仅939万元,对比去年一季度1.26亿元,落差极其夸张。纸面利润上亿,实际回款寥寥无几。

原因直白简单:3月集中外销原油,但是货款一分没收到,资金全部变成应收账款:

2025年末应收账款:2143万元 2026年3月末应收账款:2.99亿元 短短三个月激增近13倍!典型纸面富贵,钱根本没有落袋为安。

应收账款三个月激增13倍:利润与现金的致命剪刀差

隐患②:预付款大幅收缩——公司资金极度紧张

预付款项从3.64亿元骤降至1.05亿元,同比下降71%

大幅减少对外付款,不是经营优化,而是手头没钱、主动缩账。侧面印证:公司现金流承压,资金链紧绷。

隐患③:内控彻底失效——审计师不敢担保财报

大华会计师事务所给出重磅结论

本次被ST,不是因为亏损,而是因为管不住公司。审计师直接不敢保证财报真实可靠。

2025年年报审计结论:保留意见2025年内部控制审计结论:否定意见

隐患④:隐瞒关联方+资金占用——违规实锤

监管扒出多项严重违规

刻意隐瞒关联企业(如海南青玉能源集团);前监事离职仅一个月便入职关联企业任高管,未依法披露;关联交易不公告,关联方违规占用上市公司资金。

简单总结:管不住人、管不住钱、刻意隐瞒。触碰监管红线,这才是被ST的直接导火索。

隐患⑤:大股东爆雷+母公司空心化

第一大股东广西正和:持股12.25%,股份全部冻结,被债权人申请破产清算,后续将进行司法拍卖

公司控制权极度不稳定。合并报表利润全靠子公司硬撑,母公司单季巨亏1.04亿元,早已空心化。

五大致命隐患全景图

三、A股铁律:合规永远大于利润

很多人疑惑:业绩明明暴增,为什么还要被ST?盈利只是加分项,合规才是生死线。本次ST触发条款为:内控重大缺陷+信息披露严重违规。

一旦内控被出具否定意见,意味着:

财务数据可信度存疑内部管理混乱无序资金安全无法保障

资本市场直接用脚投票,机构资金疯狂避险,股价大跌理所当然。合规出问题,利润再好也是空中楼阁。

四、戴上ST帽子,风险全面升级

ST后四大风险升级:股价只是开始

哪怕业绩再漂亮,问题缠身的公司,永远不值高估值。

五、三句话总结ST洲际真实现状

表面利润暴涨,实则现金流崩塌:大部分盈利都是应收账款,落袋为安难如登天。

本次被ST与亏损无关:内控失效、隐瞒关联方、资金违规占用,触碰监管红线。

高收益+高风险矛盾标的:主业赚钱能力尚可,但公司治理混乱、大股东爆雷,投资者需高度警惕。

写在最后:给所有投资者的忠告

ST洲际这只股票,给所有散户上了一堂昂贵的课:

不要只看净利润炒股不要迷信短期漂亮财报现金流、内控、大股东、信息披露,才是一家公司的安全底线

没有现金的利润,是泡沫;没有合规的企业,是雷区。读懂财报数据背后的真相,才能在A股市场活得长久。

公司治理没有捷径,规范是最好的保护伞。关注财报掘金社,带你从财务数据穿透商业本质。

财报掘金社:穿透数字,看见真相

免责声明:本文仅为个人财经逻辑分析,所有数据来源于公司公开财报及公告,内容仅供学习参考,不构成任何个股投资建议。股市有风险,投资需谨慎,请勿盲目跟风交易。