开篇:PE悖论——股价涨了,PE反而下来了

有一个数字游戏,我最近一直在想。

2024年,宁德时代的PE大概在30倍左右。到了2026年Q1财报出来之后,股价涨到450元附近,PE反而只有25-26倍了。

股价涨了,估值倍数却下来了。

这说明什么?说明市场认为这家公司的盈利能力,增长得比股价还快。

换句话说——有些人在追股价,但另一批人在追利润。而利润跑得更猛。

这篇文章,我想用宁德时代的2026年Q1财报作为案例,认真讲清楚:怎么看一家高增长制造业龙头的估值?PE、PEG这些工具到底怎么用?

不给具体操作建议,因为我没有资格也没有必要。但我希望这篇文章能帮你建立一套自己的分析框架。

第一层:Q1财报数据——先看数字,再看含义

先把核心数据摆出来:

- 营收:1291.31亿元,同比 +52.45%

- 净利润:207.38亿元,同比 +48.52%

- 毛利率:24.82%,环比提升 +1.67个百分点

- 净利率:17.61%,环比提升 +0.36个百分点

光看这四个数字,有两件事值得特别注意。

第一:利润增速接近营收增速,说明公司在"有质量地增长"。

很多公司也能做到营收大增,但利润增速远低于营收——那往往说明为了抢市场,在牺牲利润。宁德时代的净利润增速48.52%,营收增速52.45%,两者几乎同步,差距只有4个百分点左右。

这意味着:增长是真实的,钱没有被成本和费用吃掉太多。

第二:毛利率环比在提升。

24.82%的毛利率,在锂电这个重资产、高竞争的行业里,能做到这个数字,已经相当不容易了。更关键的是环比还在涨——这说明宁德时代的规模效应正在发挥作用,或者说成本控制做得还不错。

双业务拆分看

宁德时代的收入来源主要是两块:

动力电池(占比约82%):

全球市占率50.1%,2025年销量541GWh。简单说就是——全球每两辆新能源汽车,就有一辆在用宁德的电池。市占率从几年前60%+下滑到现在的50%,但能守住这个数字,在竞争加剧的背景下,并不容易。

储能电池(占比约18%):

增速29.1%,是更值得关注的那条腿。家庭储能、工业储能、电网调峰——这是一个正在爆发但还没被充分定价的市场。

两条腿走路的结构,理论上比单一业务更稳。

第二层:估值工具——PE和PEG到底在说什么

很多人看股票,第一个问题就是:PE高不高?

但其实这个问题问错了。更准确的问题应该是:这个PE对应的增速预期是什么?

PE的正确用法

PE = 股价 ÷ 每股盈利,本质上是市场对这家公司"未来盈利能力"的定价。

如果市场给一家公司30倍PE,不是因为大家脑子发热,而是因为大家预期这家公司未来还能保持高速增长。一旦增速下来,PE也会收缩——股价可能会跌,即便公司本身没亏钱。

宁德时代当前PE约25-26倍,对比2024年的30倍,说明:要么市场预期增速放缓了,要么公司利润增速确实比股价跑得更快,PE自然被"业绩消化"了。

从Q1数据来看,更接近后者。

PEG:给成长股估值的工具

PEG = PE ÷ 盈利增速(%)

这个指标的逻辑很直接:如果一家公司增速40%,市场给它40倍PE,PEG就是1,可以认为估值与增速基本匹配。PEG < 1,往往被认为成长被低估;PEG > 1,则可能高估。

以宁德时代的数据举例来算(仅供学习,不作为操作依据):

营收增速约40%+ PE约25-26倍 推算PEG ≈ 25 ÷ 40 ≈ 0.6

PEG = 0.6,按照这个工具的逻辑,说明市场给出的估值,低于增速所对应的"合理区间"。

但请注意:PEG是一个简化工具,不是真理。

它有明显的局限性:

增速是预测值,不是确定值 PEG无法区分增速质量(烧钱换来的增速 vs 真正的竞争力提升) 不同行业的合理PEG基准不同 没有考虑资产负债率、现金流等其他维度

所以我的用法是:把PEG当作一个"是否值得深入研究"的筛选器,而不是"应该买"的信号。

机构预期数据(客观参考)

公开研报汇总数据显示:29位分析师对宁德时代的平均目标价约541.79元(来源:公开研报摘要汇总,数据具有时效性,仅供学习参考)。

这代表的是机构群体的预期,不是我的观点。机构也会犯错,历史上集体误判的案例并不罕见。但了解机构怎么看,有助于理解市场情绪的构成。

用PE法换算一下作为模型练习(仅为学习参考,非预测):若未来一年业绩增速维持在约40%,并维持当前约25倍PE,对应每股盈利的提升幅度,大致可以推算出一个理论价格区间——这个过程,比记住一个数字更有意义。

第三层:新产品分析——如何判断技术催化剂的价值

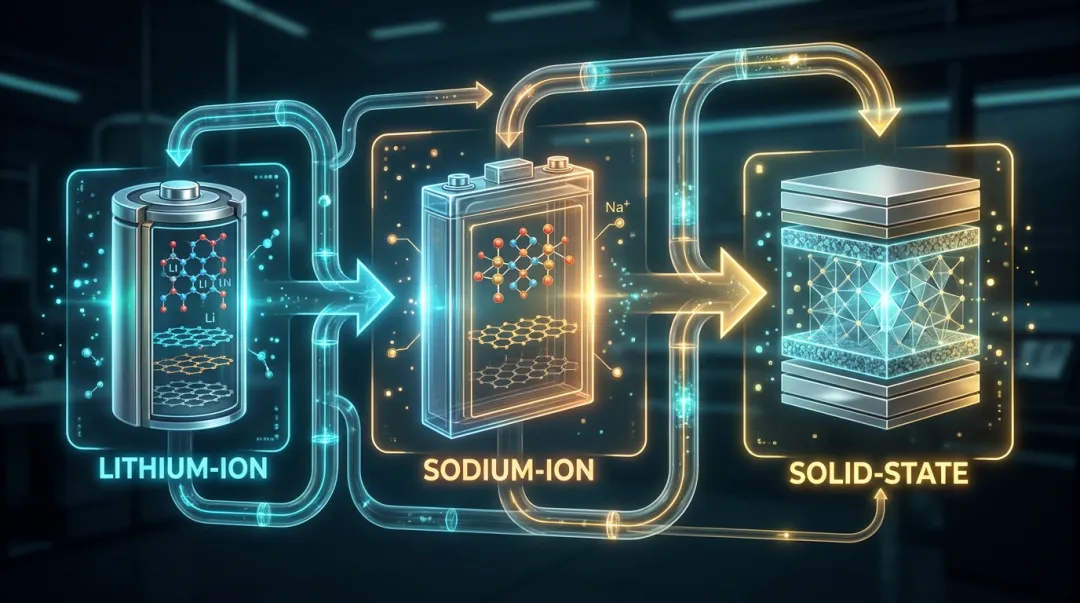

2026年4月,宁德时代举办了超级科技日,发布了五款新产品:

- 无热失控钠电池

:今年大规模商用,成本约为锂电的1/3至1/2。这是一个巨大的成本革命信号。 - 凝聚态固态电池

:预计2-3年商用,代表下一代电池技术路线。 - AI算力电池

:专为数据中心和算力基础设施设计,切入AI产业链。 - 第二代神行超充电池

:继续强化充电速度优势,应对竞争。 - 超长储能系统

:进一步拓展储能业务护城河。

如何看待这些新产品?

我的分析框架是分三个维度:技术可行性、商业化时间表、市场空间。

钠电池是最值得关注的一个——技术上已经是成熟路线,成本优势显著,今年就能规模商用。如果毛利率能做到和锂电接近,这一块是有实质性业绩贡献的;但如果钠电的毛利率显著低于锂电,那短期就是拖累。

固态电池和AI算力电池,更多是中期期权——值得追踪,但不应过分计入当前估值。

技术催化剂的正确解读方式:它能不能在可预见的时间内,带来可量化的业绩改善?如果是,它就是业绩驱动;如果不是,它更多是情绪驱动,需要等待验证。

第四层:风险——研究成长股时,哪些风险必须纳入模型

做任何分析,不谈风险就是耍流氓。

风险一:竞争加剧(BYD压力)

宁德时代的全球市占率已经从60%+降至50.1%。主要压力来自比亚迪——后者在垂直整合上有独特优势,自产自销,成本结构不一样。

市占率下滑不一定是灾难,但趋势需要持续观察:如果从50%继续往下掉,那才是需要重新审视投资逻辑的时刻。

风险二:钠电池商业化的毛利率不确定性

钠电价格便宜,但材料体系和锂电完全不同。产业链还不成熟,规模效应要一段时间才能体现。初期的毛利率表现,可能会低于预期。

风险三:政策变化

新能源行业高度依赖政策支持——补贴、碳税、出口限制,任何一个变量都可能影响行业格局。海外市场的贸易壁垒,也是一个不确定因素。

风险四:新产品的商业化验证期

发布产品和大规模盈利,之间可能隔着好几年。在这段时间里,研发投入是真实的成本,但收益是预期值。预期落空的风险是存在的。

结论:这些风险不是让你恐惧,而是让你知道,跟踪这家公司的时候,应该重点盯哪几个数据点。

第五层:研究这类公司时,我的跟踪框架

我不给操作建议,但我可以分享自己研究高成长制造业龙头时,关注的那几个维度:

1. 季度业绩跟踪——看这几个数字

- 毛利率变化方向

:是在上升、平稳,还是下滑? - 净利润增速 vs 营收增速的差值

:差得越大,说明利润质量越差 - 两大业务的分别收入贡献和增速

:动力 vs 储能,哪条腿在跑快? - 经营性现金流

:净利润高但现金流差,往往是应收账款的问题,需要警惕

2. PEG用于"值不值得继续研究"的判断

前面算过,PEG ≈ 0.6。这个数字的意义是:在增速不大幅下滑的前提下,当前估值与增速相比,在量化模型上显示"未被充分定价"。但这只是筛选依据,不是操作依据。

3. 机构观点作为参考坐标

公开研报数据显示的29位分析师均值541.79元(来源:公开研报汇总),代表专业机构群体的预期中枢。你可以把它理解成一个"市场共识线"——股价在它下方,说明市场比机构更悲观;在它上方,说明市场比机构更乐观。两种情况各有含义。

但机构也不是神仙,过去大错特错的案例不少。所以我把机构目标价只当作"坐标系的一个参照点",不当作答案。

4. 新产品商业化进度——设置跟踪里程碑

钠电池的出货量和毛利率数据(每季度跟踪) 固态电池的研发进度公告 AI算力电池的订单情况

建立自己的判断框架,意味着你知道"应该看什么",而不是只知道"股价是多少"。

写在最后

宁德时代是个很好的案例,不是因为它一定会涨,而是因为它的数据足够透明,逻辑足够清晰,适合用来练手分析能力。

PE悖论背后是一个简单的道理:市场定价的,是预期,而不是历史。股价涨了,PE没涨,说明利润在追赶预期。在一家公司里,这是好事。

但股市从来不是一道算术题。任何模型都有盲区,任何分析都有边界。我写这些,是为了帮你建立分析的思路,不是告诉你下一步该怎么做。

关注 F钝观,我们不聊股价,我们聊逻辑。

每周用真实案例拆解一个财经思维模型,帮你把信息变成认知,把认知变成判断力。

免责声明

本文所有内容仅为个人学习记录和信息分享,不构成任何投资建议。股市有风险,投资需谨慎。请勿依据本文进行任何投资决策。所有数据来源于公开信息,可能存在时效性偏差,请以官方公告为准。