当前数据日期:2026-04-16(0427部分数据修订)

一、核心持仓(配置比例:45%)

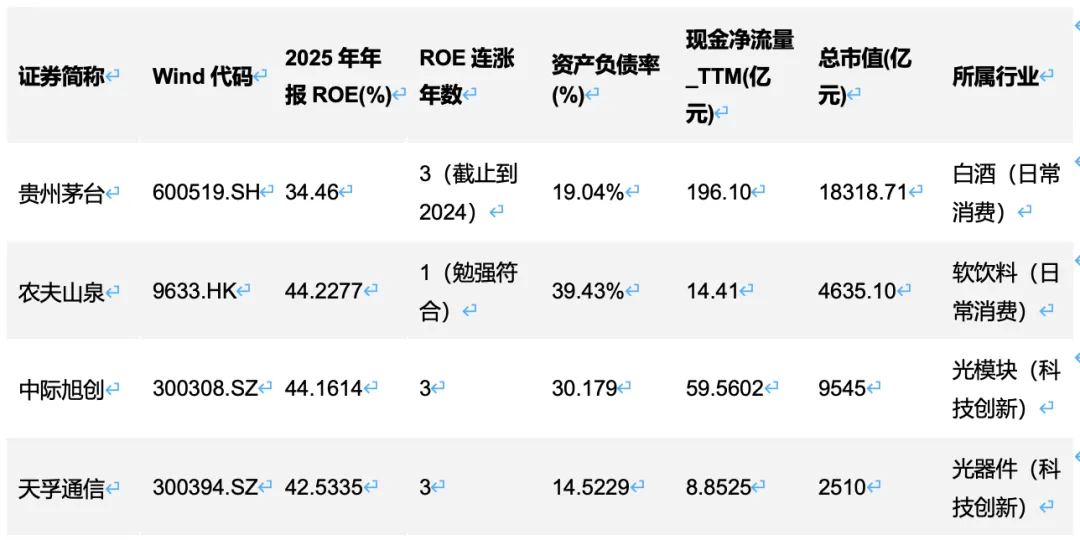

筛选标准:ROE>20%且连续3年连涨、行业龙头地位、强护城河,从消费龙头和A股优质公司中筛选出4只标的:

个股分析

1. 贵州茅台(600519.SH)

●基本面:国内高端白酒绝对龙头,业务模式清晰,依靠品牌力实现高毛利、高现金流,2025销售毛利率91.18%,ROE34.46%,财务状况极其健康,品牌护城河极深,管理层长期稳定,经营理念一贯注重股东回报。

●估值分析:作为公认的消费核心资产,当前估值反映了其龙头溢价,符合市场对其稀缺性的定价。

●投资逻辑:符合巴菲特“找到杰出的公司”“长期持有”理念,拥有极强的品牌护城河,盈利稳定现金流充沛,是价值投资组合的压舱石,满足优质企业长期复利的要求。

●风险提示:估值已经反映乐观预期,若宏观经济下行影响高端消费,可能出现短期估值波动;行业政策变化可能影响需求。

2. 农夫山泉(9633.HK)

●基本面:国内包装饮用水龙头,品牌认知度高,渠道铺设完善,2025年年报ROE44.23%,销售毛利率60.53%,盈利能力优异,财务健康,具备品牌+规模的双重护城河。

●估值分析:作为消费赛道优质龙头,估值处于合理区间,未出现明显泡沫。

●投资逻辑:符合“湿雪长坡”的投资理念,软饮料是需求稳定的长坡赛道,公司凭借品牌优势占据稳定市场份额,盈利质量高,适合长期持有获取企业成长收益。

●风险提示:原材料价格波动可能影响毛利率;新业务拓展不及预期可能影响增长速度。

3. 中际旭创(300308.SZ)

●基本面:全球光模块龙头企业,在AI算力需求拉动的行业周期中占据领先地位,连续3年ROE从10.45%提升至44.16%,ROE持续上涨,资产负债率仅30.18%,财务健康,TTM现金净流量59.56亿元,现金流状况优异,规模和技术护城河突出。

●估值分析:ROE持续高增长,当前估值匹配行业高景气,未出现过度透支。

●投资逻辑:符合芒格“优质成长可以接受合理价格”的理念,在AI大趋势下,光模块需求长期增长确定,公司作为龙头已经建立了显著的技术和规模优势,符合长期竞争优势要求,同时财务质量满足价值投资对安全的要求。

●**风险提示:AI行业需求波动可能影响公司业绩;行业竞争加剧可能导致利润率下滑。

4. 天孚通信(300394.SZ)

●基本面:全球光器件龙头,连续3年ROE持续连涨,2025年年报ROE42.53%,资产负债率仅14.52%,资产负债表非常稳健,现金流健康,在光通信产业链中具备技术+客户的双重护城河。

●**估值分析:估值匹配当前的高增长,具备一定安全边际。

●投资逻辑:和中际旭创形成产业链互补,受益于AI算力流量增长带来的需求扩张,公司ROE持续提升,财务质量优异,符合价值投资对优质成长的要求。

●风险提示:行业技术迭代较快,如果技术研发跟不上行业变化,可能影响竞争力;下游需求波动影响订单。

二、价值发现(配置比例:35%)

筛选标准:低估值(PE/PB处于低位)、基本面优秀,从A股低估值股票中筛选出4只标的:

证券简称 | Wind代码 | 总市值(亿元) | 市盈率PE_TTM(倍) | 市净率PB_LF(倍) | 股息率TTM(%) |

北京银行 | 601169.SH | 1148.064 | 4.3691 | 0.4131 | 3.6832 |

济川药业 | 600566.SH | 232.6276 | 14.0885 | 1.6795 | 8.2597 |

物产中大 | 600704.SH | 273.0383 | 7.1876 | 0.6754 | 5.8712 |

江阴银行 | 002807.SZ | 113.9625 | 5.2093 | 0.6029 | 6.4795 |

个股分析

1. 北京银行(601169.SH)

●基本面:全国性股份制银行,资产规模稳定,经营稳健,当前PB仅0.41倍,PE不到4.5倍,股息率3.68%,估值显著低于内在净资产价值,股息回报稳定。

●低估原因:市场对银行板块资产质量存在过度担忧,导致板块整体估值压制,北京银行的低估值反映了这种情绪性低估。

●价值回归逻辑:符合巴菲特“五毛钱买一块钱的价值”的安全边际理念,当前股价大幅低于净资产,即使考虑资产质量计提,仍然存在显著的估值修复空间,稳定的股息也能提供下跌保护。

●**风险提示:宏观经济下行可能导致不良率上升;息差收窄影响盈利。

2. 济川药业(600566.SH)

●基本面:国内中成药领域优势企业,现金流稳定,当前PE14.09倍,股息率高达8.26%,估值低,股东回报优厚,基本面稳健。

●**低估原因:中成药行业政策带来的情绪性低估,市场对行业的偏见导致估值未能反映企业正常盈利水平。

●**价值回归逻辑:公司盈利稳定,高股息提供了足够的安全边际,当前估值远低于历史中枢,价值回归空间充足,符合低估值价值投资的要求。

●**风险提示:行业政策调整可能影响产品销售;新品推广不及预期。

3. 物产中大(600704.SH)

●基本面:国内供应链龙头企业,业务稳定,PE仅7.19倍,PB0.68倍,股息率5.87%,估值极低,股息回报丰厚,财务稳健。

●**低估原因:市场对供应链行业估值给的折价,市场关注度低导致流动性溢价不足,估值被低估。

●**价值回归逻辑:公司现金流稳定,分红持续,估值显著低于内在价值,安全边际足够,低估的价值终将被市场发现,估值修复可期。

●**风险提示:大宗商品价格波动影响业务盈利;行业竞争加剧影响利润率。

4. 江阴银行(002807.SZ)

●**基本面:区域优质城农商行,经营区域经济活力强,资产质量稳健,PE5.21倍,PB0.60倍,股息率6.48%,估值极低,股息回报高。

●**低估原因:银行板块整体估值压制,中小银行流动性溢价不足,导致估值低于内在价值。

●**价值回归逻辑:当前股价大幅低于净资产,高股息提供了足够的安全垫,符合安全边际投资理念,估值修复空间大。

●**风险提示:区域经济波动影响资产质量;行业竞争影响息差。

三、成长价值(配置比例:20%)

筛选标准:优质科技龙头、具备可持续竞争优势,从A股科技创新企业中筛选出2只标的:

证券简称 | Wind代码 | 研发费用(亿元) | 研发费用率(%) | 有效专利总数(个) | 营业收入同比增长率(%) | 销售毛利率(%) | 申万一级行业 |

中兴通讯 | 000063.SZ | 227.55 | 18.28 | 15405 | 10.38 | 30.25 | 通信 |

海光信息 | 688041.SH | 11.49 | 30.03 | 1145 | 68.06 | 55.60 | 电子 |

个股分析

1. 中兴通讯(000063.SZ)

●基本面:国内通信设备龙头,研发投入稳定,每年研发费用超227亿元,研发费用率18.28%,拥有超过1.5万件有效专利,在通信行业具备深厚的技术积累,5G、算力网络等业务布局完善,营收保持稳定增长,销售毛利率30.25%,盈利能力稳定。

●**估值分析:当前港股估值PE18.43倍,对应稳定增长,估值处于合理区间,具备安全边际。

●**投资逻辑:符合“不懂不做”“优质成长”的理念,通信是数字经济的基础,公司已经建立了深厚的技术护城河,需求稳定增长,估值合理,适合在组合中配置获取成长收益。

●**风险提示:国际地缘政治变化可能影响供应链;行业竞争加剧影响利润率。

2. 海光信息(688041.SH)

●基本面:国内国产CPU/GPU龙头,受益于AI算力国产化需求,2026Q1营收同比增长68.06%,研发费用率高达30.03%,技术投入持续,已经建立了基于国产化的竞争优势,销售毛利率55.60%,盈利能力优异。

●**估值分析:当前估值反映了行业高景气,未出现过度泡沫,符合合理估值下成长的要求。

●**投资逻辑:国产替代是长期确定性趋势,公司在国内信创和AI算力领域占据领先地位,具备技术和生态护城河,属于合理估值下的优质成长,符合成长价值投资的要求。

●**风险提示:行业竞争加剧,技术迭代快,如果研发跟不上会影响竞争力;下游客户采购波动影响业绩。

四、组合整体分析

行业分布与风险分散

本组合覆盖消费(35%)、金融(20%)、科技(45%)三个大板块,既包含防御性的消费、金融板块,也包含成长型的科技板块,行业分散程度较高,单一行业风险较低,符合“适度分散”的原则。

预期收益与风险评估

●预期收益:核心持仓的消费科技龙头提供长期成长收益,价值发现板块提供估值修复+股息收益,成长价值板块提供高弹性成长收益,长期预期收益符合价值投资的复利要求,预计长期年化收益跑赢市场平均。

●风险评估:整体坚持安全边际原则,价值板块下跌空间小,核心龙头长期抗跌,整体风险可控,短期可能受市场情绪波动出现回调,但长期基本面支撑充足。

持有周期建议

符合巴菲特长期持有理念,建议持有周期3年以上,陪伴优质企业成长,享受复利收益,避免频繁交易。

五、投资策略建议

建仓时机和节奏

当前市场处于结构性行情,建议分3-6个月逐步建仓:对于低估值价值标的,可以当前价位逐步建仓;对于科技和消费成长标的,可以逢市场调整分批买入,避免一次性高位建仓。

仓位配置建议

组合板块 | 配置比例 |

核心持仓 | 45% |

价值发现 | 35% |

成长价值 | 20% |

内部可以根据个人风险偏好调整:风险偏好较低的投资者,可以将价值发现板块提升至40-45%,成长价值降低至10-15%;风险偏好较高的投资者,可以将成长价值提升至20-25%,价值发现降低至30%。 |

跟踪监控要点

1.核心持仓:跟踪ROE变化、护城河是否变化,若ROE连续2年下滑,需要重新评估;

2.价值发现:跟踪分红的持续性、资产质量变化,如果基本面出现恶化,及时更换标的;

3.成长价值:跟踪研发投入、行业份额、营收增长,若增长逻辑被破坏,及时调整。

免责声明

本文所有内容仅基于公开数据整理分析,仅供学习参考,不构成任何投资建议,投资有风险,入市需谨慎,决策请结合自身情况,并咨询专业机构。