各光学镜头及摄像模组厂商因技术积累路径和核心技术优势的差异,选择不同的细分应用领域,因此形成了差异化的竞争格局。

1、智能汽车领域

由于汽车行业对零部件的可靠性要求较高,认证周期较长,通过认证后,车厂一般不会轻易更换供应商。

环视、后视镜头对解像力要求相对较低,市场竞争者相对较多;DMS镜头、ADAS镜头对工作时间、温度环境、成像质量、视场角、体积等有较高的要求,能够开发并稳定制造高解像力、大视场角、大光圈、小型化、高稳定性、高性价比镜头的厂商具有竞争优势,市场竞争者相对较少。

根据TSR报告,2022年,在车载镜头市场,舜宇光学科技的镜头出货量居全球第一,市场占有率36.2%,其后依次为日本Maxell、日本电产集团(Nidec Sankyo)、韩国Sekonix等境外厂商,国内厂商仍在积极突破关键核心技术,以抢占市场份额。

此外,ADAS、CMS等应用尚处于新兴发展阶段,为新进入的厂商提供了广阔的市场空间和竞争机会。

二、全景/运动相机领域

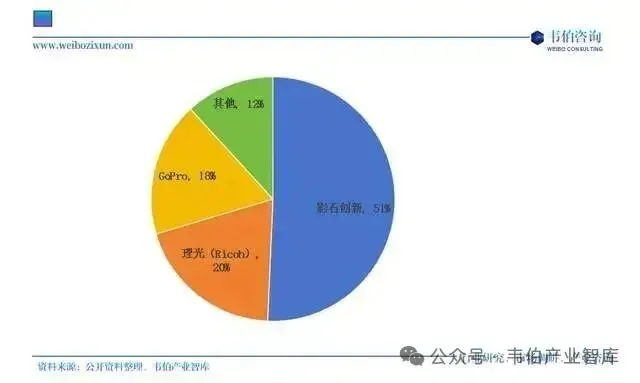

全球消费级的全景相机领域领先企业包括中国的影石创新、日本的理光(Ricoh)以及美国的GoPro。

根据Frost&Sullivan的数据,2022年上述三家公司的市场占有率分别为50.7%、19.7%和17.8%,合计接近90%,市场集中度较高。而这些品牌通常同款型号的产品通常仅选择一家镜头模组供应商,导致该领域的镜头模组厂商市场集中度也较高。

图表1:全球消费级的全景相机领域领先企业及市场份额

该领域光学镜头及摄像模组的竞争厂商主要包括弘景光电、联创电子、舜宇光学科技等。

三、智能家居领域

产品种类较为广阔,包括家用监控摄像机、智能猫眼、可视门铃、智能门锁等。

该市场空间大且细分品类较多,多数仍处于兴起阶段,光学镜头及摄像模组厂商的市场集中度较低,竞争激烈。

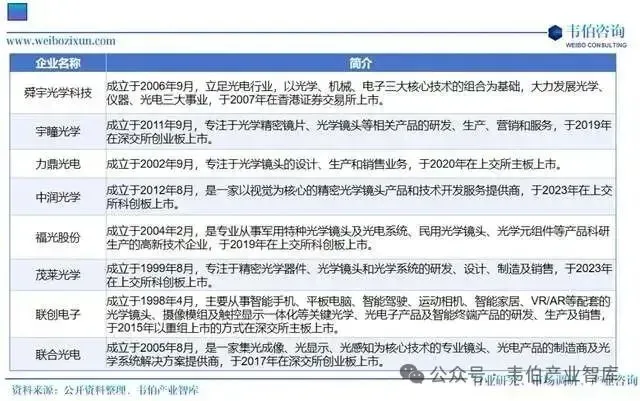

图表2:光学镜头行业主要企业及基本情况

未来,随着应用场景不断拓展、需求端消费升级、向智能化不断发展,对光学镜头的需求也会朝着高解像力、小型化等方向发展,预计具备技术及规模优势的镜头厂商将逐步抢占市场份额,市场集中度提升。

图表3:光学镜头行业发展的主要趋势

更多关于光学镜头行业的全面数据和深度研究,请查看韦伯咨询最新发布的《2026年中国光学镜头行业专题调研与深度分析报告》