玻纤表面纱行业发展趋势深度解析:千亿蓝海下的机遇与变局

玻纤表面纱是一种由极细玻璃纤维定向或随机铺设而成的薄型非织造面层材料,通常作为复合材料体系的最外层或界面层使用。其特点是纤维均匀、表面平整、易于浸润树脂,可显著改善制品表面的光洁度、耐候性和抗裂性,并在层间提供有效的应力传递。此外,表面纱还可提高复合材料的防腐蚀性能、抗紫外老化能力,并减少纤维暴露带来的毛刺。? 关键数据摘要表

| 指标项 | 数据 |

|---|

| 预测期末市场规模(2032年) | 6亿美元 |

| 预测期年复合增长率(CAGR) | 5.3% |

| 全球前十强厂商市场份额(2025年) | 约75.0% |

| 高端产品主要应用领域 | 新能源、高端电子 |

| 中低端产品主要应用领域 | 常规防腐、建筑 |

| 主要驱动因素 | 新能源产业、环保防腐升级、电子电气迭代 |

| 主要阻碍因素 | 技术壁垒、原材料波动、替代材料冲击 |

| 核心替代材料 | 聚酯无纺布、碳纤维表面毡、芳纶纤维毡 |

市场规模与增长态势

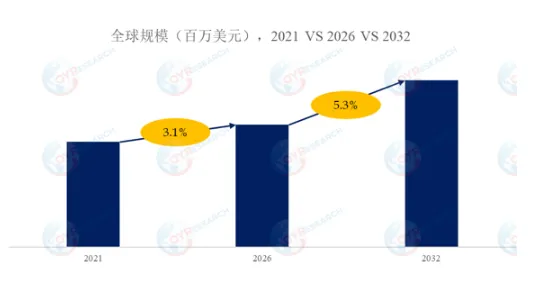

我司最新发布的《2026-2032全球与中国玻纤表面纱市场现状及未来发展趋势》,预计到2032年,全球玻纤表面纱市场规模将达到6亿美元,预测期内年复合增长率(CAGR)为5.3%。市场现状分析

全球玻纤表面纱市场已形成清晰的产品层级分化格局。高端产品聚焦高性能、定制化需求,主要配套新能源、高端电子等领域,市场集中度较高;中低端产品以通用型品类为主,应用于常规防腐、建筑等领域,市场参与者众多,产品同质化竞争特征显著。从产业链来看,全球玻纤表面纱上下游协同性持续增强。上游玻纤原料与生产设备厂商与中游生产企业形成稳定合作,头部企业凭借技术与产能优势主导高端市场,区域本土企业依托本地化服务与成本优势深耕细分市场,定制化产品供给能力稳步提升。从区域市场来看,需求呈现显著差异化特征。欧美等成熟市场需求以环保型、高性能高端产品为主,需求结构稳定;新兴市场伴随新能源、基础设施建设的快速发展,市场需求快速扩容,区域贸易政策变化持续影响全球供需与流通格局。驱动因素分析

第一,新能源产业的快速发展。 风电叶片、新能源汽车轻量化部件、储能设备等领域对复合材料表面平整度、耐候性与力学性能的要求持续提升,玻纤表面纱作为关键配套材料,下游应用需求持续释放。第二,全球环保与防腐领域需求升级。 化工防腐、市政管网、建筑防水等领域环保政策持续趋严,推动防腐防护材料升级换代。玻纤表面纱可显著提升涂层的附着力、抗渗透性与耐老化性能,有效延长设施使用寿命,对传统材料的替代进程持续加快。第三,电子电气产业技术迭代。 PCB基板、高端绝缘材料、电子元器件封装等领域的高频化、小型化趋势,对材料的绝缘性、平整度与低介电性能提出更高要求。高性能玻纤表面纱可匹配高端电子材料的严苛性能需求,应用场景持续拓宽。阻碍与挑战分析

第一,高端产品技术壁垒高企。 玻纤表面纱高端产品的核心配方、生产工艺与专用设备技术主要被海外头部企业垄断。本土企业在产品均匀性、功能性改性、耐候性等方面存在技术短板,高端产品国产化替代进程缓慢,难以满足下游高端领域的定制化需求。第二,原材料价格波动与同质化竞争加剧。 玻纤表面纱核心原材料为玻纤原丝、树脂等,其价格受上游化工、矿产行业周期波动影响显著。中小企业成本管控难度大、抗风险能力弱,叠加中低端市场同质化竞争加剧,企业利润空间被持续压缩。第三,同类替代材料形成持续冲击。 聚酯无纺布、碳纤维表面毡、芳纶纤维毡等替代材料,在特定应用场景中具备更优的轻量化、耐温性或绝缘性能。伴随替代材料技术不断成熟、生产成本持续下降,对玻纤表面纱的部分细分市场形成稳定分流。竞争格局分析

根据我们研究中心调研,全球范围内玻纤表面纱主要生产商包括Owens Corning、Johns Manville、重庆国际、Freudenberg Performance Materials、江苏长海、Nitto Boseki、FiberLink Inc.、Vivian Regina、泰山玻纤、山东玻纤集团等。2025年,全球前十强厂商合计占有约75.0%的市场份额,行业集中度较高。总结与展望

综合来看,全球玻纤表面纱市场将在新能源、环保防腐、电子电气等下游需求的共同推动下保持稳步增长。尽管面临技术壁垒、原材料波动及替代材料竞争等挑战,但产品升级、国产替代及新兴市场扩容仍为行业提供结构性增长机会。对于行业参与者而言,需准确把握产品层级分化趋势与区域需求差异,方能在这一市场中构建持续竞争力。