2026年Q1线上智能开关品类季度报告:市场V型修复,渠道分化加速

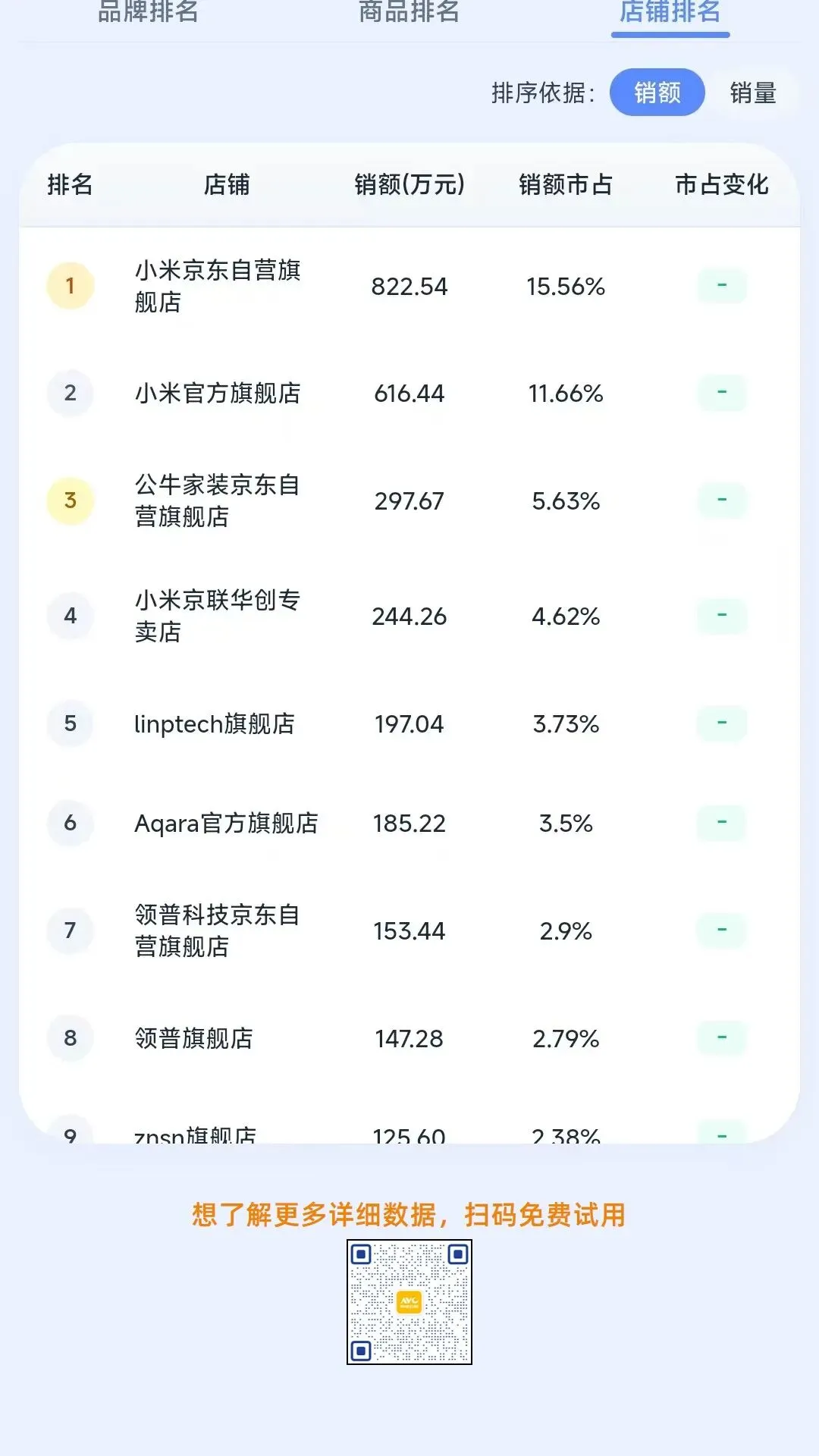

据奥维云网(AVC)智能开关线上零售监测数据显示,2026年Q1智能开关线上零售额达5285.5万元,零售量65.7万台,季度均价80元。季度走势呈典型V型:1月零售额2570.9万元为季内高点,2月受春节假期冲击骤降至1053.6万元(环比-59.0%),3月随家装需求启动回升至1660.9万元(环比+57.6%),但仍未恢复至1月水平。(更多数据点击奥维数据罗盘-家居家装)均价方面,1月83元为季内峰值,2月降至76元后3月回升至80元。据奥维云网(AVC)研究整理,2月均价下滑小幅下滑与春节期间低客单入门品占比提升拉低了整体均价水平。3月均价回弹则反映中高端产品随家装旺季逐步复苏的结构性修复。据奥维云网(AVC)研究整理,智能开关行业正经历从单品竞争向全屋智能方案竞争的演进,开关作为高频交互入口品类,承载着生态卡位功能,虽然中低价位仍主导市场,但高端化结构性增长信号值得关注。据奥维云网(AVC)智能开关线上零售监测数据显示,Q1三大渠道格局:平台电商零售额3127.1万元占59.2%,专业电商1865.1万元占35.3%,抖音293.3万元占5.5%。三大渠道均经历2月骤降、3月回升的V型走势,但弹性分化明显:抖音3月环比+89.3%为三渠道中回升力度最大,且3月零售额119.2万元已超过1月111.1万元,呈现超跌反弹特征。据奥维云网(AVC)研究整理,抖音渠道份额从1月4.3%持续攀升至3月7.2%(+2.9个百分点),结构性增长趋势已确立。主因为内容种草+直播转化模式在智能开关品类逐步成熟——行业均价80元的低客单属性适配冲动消费,灯光控制场景的可视化演示天然适合短视频传播。同时2月春节低基数效应放大3月环比增幅。平台电商3月品牌数增至193个(较1月+13个),竞争主体持续扩容,但份额仍被抖音小幅蚕食。据奥维云网(AVC)智能开关线上零售监测数据显示,Q1全渠道TOP5品牌为:小米(零售额1824.1万元,份额34.5%)、领普(614.0万元,11.6%)、公牛(552.7万元,10.5%)、绿米(284.4万元,5.4%)、平头熊(236.1万元,4.5%)。TOP5品牌Q1内均经历2月骤降、3月反弹,但波动幅度与归因路径差异显著,反映不同品牌模式在周期中的韧性分化。(更多数据点击奥维数据罗盘-家居家装)小米以1824.1万元零售额稳居榜首,份额从1月35.0%微降至3月33.5%,降幅仅0.5个百分点,龙头格局稳固。据奥维云网(AVC)研究整理,小米3月集中上线多款智能开关新品(单开/双开/三开需搭配网关版、Pro电量统计版、无线蓝牙版),消费者需求从单一开关向全屋智能方案演进,小米丰富开关品类以完善米家生态卡位;同时因为新品上线初期渠道铺货和用户认知尚需时间,3月集中上新但尚未完全转化为销量,但后续仍然值得期待。同时小米渠道结构差异显著:专业电商份额47.2%远高于抖音20.3%,差值达26.9个百分点,显示其基本盘仍在传统电商,内容电商布局仍有待加强。领普Q1零售额614.0万元,份额11.6%。2月份额从1月13.1%降至9.5%(-3.6个百分点),3月回升至10.7%但未恢复至1月水平,三款产品入围商品TOP10(E3PRO/E2PRO/E3S均支持Mesh2.0和米家生态),合计份额5.2%。在米家生态赋能的前提下,领普与小米呈现竞争与协同并存的状态。公牛Q1零售额552.7万元,份额10.5%。2月在TOP5品牌中降幅最小(-45.9%),份额逆势从1月9.0%提升至11.9%(+2.9个百分点),3月维持11.7%。据奥维云网(AVC)研究整理,公牛抗跌的主因是品牌认知护城河与线下渠道惯性——覆盖全国的超百万终端网点在淡季提供基本盘支撑,消费者在装修决策中对公牛品牌天然信任。同时因为公牛智能照明电工板块高端化升级战略提供结构支撑,公司2026Q1营收利润双增回暖验证了品牌+渠道双壁垒的抗周期能力。渠道结构上,公牛专业电商份额20.0%远高于平台电商5.1%,在专业电商上心智仍然稳固。绿米Q1零售额284.4万元,份额5.4%,均价176元为TOP5品牌中最高(行业均价的2.2倍),定位中高端整装市场。3月环比+93.4%为TOP5中次高增速。据奥维云网(AVC)研究整理,3月家装旺季启动,高端整装订单恢复带动其产品线需求释放;辅因为Aqara全屋智能4S服务体系(方案设计+安装调试+售后维护)的线下体验馆为高端客群提供方案式销售通道。渠道上,绿米平台电商份额7.9%远高于专业电商2.1%,抖音几乎无销售记录,渠道依赖结构与其他品牌差异明显。平头熊Q1零售额236.1万元,份额4.5%。2月环比-75.1%为TOP5中降幅最大,3月+169.5%反弹力度也为TOP5最大,波动极为剧烈。据奥维云网(AVC)研究整理,平头熊抖音渠道份额高达19.0%,远超其全渠道份额4.5%,渠道集中度极高。过山车式波动的主因是春节渠道季节性叠加低基数效应,3月恢复后平头熊作为抖音头部品牌率先受益,低基数进一步放大环比增幅。从长效性看,抖音依赖使品牌面临持续高波动风险,平头熊仍需要协同多渠道布局,寻求持续的生意增长。据奥维云网(AVC)智能开关线上零售监测数据显示,Q1线上店铺数706家。专业电商集中度极高,小米与公牛两家京东自营旗舰店合计占专业电商60.1%份额,品牌自营旗舰店主导该渠道。平台电商TOP2店铺为小米官方旗舰店(19.7%)和小米京联华创专卖店(7.8%),小米品牌店铺集群效应显著。抖音店铺格局与前两渠道差异明显:平头熊智能家装旗舰店(16.5%)、国际电工电气电工专卖店(15.2%)领先。据奥维云网(AVC)智能开关线上零售监测数据显示,Q1在线产品数3302个。商品TOP10中小米包揽前三:智能家庭面板触屏按键336.7万元(份额6.4%,均价328元)、智能开关单零火Mesh2.0(新品)315.5万元(6.0%,74元)、智能开关Pro Mesh2.0 305.1万元(5.8%,128元),合计份额18.2%。据奥维云网(AVC)研究整理,Q1新品方向呈现三大趋势:一是协议多元化,Mesh2.0仍为主流但4G+Tuya路线开辟新赛道,思洋4G涂鸦Tuya远程流量控制开关精准定位无Wi-Fi场景(出租房/宿舍/别墅车库),;二是场景方案化,智能开关从单品购买向全屋智能方案配套演进,公牛从"卖产品"转向"卖智能场景和高品质方案",Aqara 4S服务体系提供方案式销售通道;三是AI赋能落地,智能开关作为高频交互入口有望率先受益于语音和AI控制升级,在新品迭代和高端整装和全屋方案化趋势,行业有望价格带向上拓展空间。奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。