存储行业进入由AI驱动的结构性超级周期,26Q1全球存储公司业绩齐创历史 新高,供需紧缺有望延续至2027年甚至更久。价格方面,近期现货价短期扰动 不改合约价上行趋势,并不代表存储价格逆转。随着存储厂商逐步签订多年期 战略协议,其业绩能见度将显著提升,同时存储产品加速从标准化转向定制化, 行业商品化属性与周期波动有望进一步减弱,建议关注海外存储/国内模组/利基 存储和上游设备/材料等产业链公司。

一、需求端:AI推理驱动存储需求扩张,定制化趋 势持续提升行业壁垒

AI 驱动存储全品类需求结构性激增,同时存储产品逐步从标准化转向定制化, 行业商品化属性与周期性有望减弱。AI技术沿“推理→Agentic AI→Physical AI” 三阶段依次展开,构成相互强化的复合需求循环,叠加CSP资本开支高速扩张, 根据TrendForce 预计,2026 年全球九大CSP合计资本支出将达约8300亿美 元,同比增速由原61%上修至79%,共同驱动从HBM、Server DRAM到eSSD、 HDD 的全栈式需求增长。同时,存储产品正加速从标准化转向定制化:HBM4 起base die 改用逻辑工艺,可集成电源管理、ECC、定制接口、客户加速器等 差异化功能;CXL池化、SOCAMM(专为AI数据中心设计的LPDDR模组)、 3D DRAM、HBF(填补HBM与SSD之间空白层、单栈容量达HBM的8-16倍) 等新架构持续涌现,存储行业壁垒逐步提高、商品化属性与周期波动有望减弱。

1、26 年CSP资本开支将达8000亿美元以上,AI推理驱动 存储全品类需求激增

AI 三大飞轮驱动存储全品类需求激增,数据及存储价值逐渐提升。AI技术演进 正沿“推理→Agentic AI→Physical AI”三个阶段依次展开,构成一个彼此强化 的复合需求循环,驱动全品类存储需求结构性扩张。1)推理阶段,算力引擎从 阶段性训练转为持续实时运行,根据西部数据FY26Q3法说会,2026年推理工 作量预计将占全部人工智能计算量的约三分之二,每分钟产生数百亿token,每 次交互均需持久化存储,在拉动HBM与server DRAM满足高带宽实时计算需求 的同时,海量输出数据下沉至SSD与HDD;2)进入Agentic AI阶段,AI从单 次问答升级为持续执行涵盖规划、决策与验证的复杂工作流,每小时自主运行持 续产生须长期留存的数据,整机DRAM与SSD需求持续增长,高容量HDD亦 迎来云端与企业侧的结构性增量;3)Physical AI进一步拉动存储需求,自动驾 驶、机器人与工业系统从传感器、摄像头持续产生海量数据流(单车每小时最高 4TB),叠加监管合规的5-10年留存要求与数量级更高的合成训练数据需求,对 高可靠、高容量HDD需求激增。三重驱动力叠加,使AI对存储的拉动从HBM 延伸至HDD,呈现全栈式、持续加速的结构性特征。 存储优化技术改善整体推理成本,进一步推动内存需求用量。另外,AI 行业软 硬件持续优化成为存储需求的又一驱动,存储优化技术看似降低单设备内存用量, 但实际演进方向是最大化单位内存承载的上下文量与用户数,从而改善 AI服务 的经济性、扩大整体市场规模,形成进一步推升存储需求的正向循环。

受零部件价格上涨以及AI旺盛需求拉动,2026年全球主要CSP资本开支预计 增至8300亿美元。近期多数北美CSP再次上修2026年资本开支指引,微软上 调展望至1900亿美元,同比+129%,其中约250亿美元为反映零部件价格上涨 影响;谷歌从1750-1850亿美元上修至1800-1900亿美元,中值同比+102%; Meta 则将资本支出区间由1150-1350亿美元上修至1250-1450亿美元,中值同 比+94%;亚马逊亦因应 AI 云端服务需求,预计今年资本支出逾2300 亿美元, 同比+74%。根据 TrendForce 预测,上调全年谷歌、亚马逊、Meta、微软、甲 骨文以及字节跳动、腾讯、阿里巴巴、百度等九大 CSP,合计资本支出预估至 约8300亿美元,同比增速从原来的61%提升至79%。

KV Cache 扩容促使存储层级系统化,AI推理瓶颈或将从纯算力架构转变为内 存层级架构。在AI 需求旺盛以及云厂商进一步扩大资本开支的背景下,数据中 心基建需求同步增长,包括算力、存储等全产业链景气提升。随着 LLM 上下文 文本的持续扩展以及Agent工作流的日益复杂,KV Cache容量呈现指数级增长, 其不仅仅是GPU的缓冲区,正逐渐演变为跨HBM、DDR、池化内存、SSD多层系统,存储重要性日益提升,不仅是数据存储的媒介,更是直接参与 AI 推 理过程,为AI基础设施重要组件,AI推理瓶颈也逐渐从纯算力架构转变为内存 层级架构。

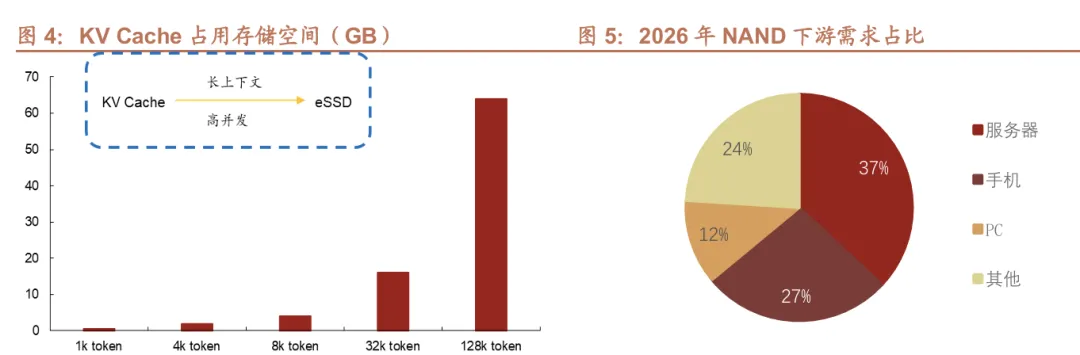

KV Cache逐渐下沉至eSSD,AI推理驱动服务器成为2026年NAND最大应用 市场。KV Cache是推理加速的核心,存储需求随token并发量线性暴涨,并快 速下沉至eSSD。随着单次请求token量的增长,KV Cache占存储空间快速增 长,单次请求1k token会产生0.5GB的KV Cache,128k token会产生64GB 的KV Cache。受益AI推理需求推动,2026年NAND下游需求占比中服务器领 域占比达37%。

2031 年数据中心 NAND位元需求将增至1686EB,AI 推理引领增长25-31 年 CAGR为56%。数据中心NAND位元需求将由2025年的286EB增长至2031 年的1686EB,2025-2031 年 CAGR 高达 34%。结构上,需求增长的核心驱动 力正从AI训练向AI推理加速切换,随着行业焦点从算力堆砌转向推理效率以及Agentic AI、Edge AI、Physical AI 等新应用场景的兴起,AI推理对NAND的需 求将以56%的CAGR爆发式增长,从2025年的86EB扩张至2031年的1251EB, 届时将占数据中心 NAND 总需求的 74%,支撑企业级 SSD(尤其是高性能 QLC/TLC 产品)的长期需求,而AI训练与传统负载的CAGR分别仅为11%和 14%。

2、存储部分产品逐渐转向定制化,行业壁垒逐渐提高或将 减小周期属性

存储产品逐渐从标准化产品转向定制化,其商品化属性或将进一步减小。以往的 HBM 产品均符合JEDEC 定义,理论上各家供应商产品可进行互换,但HBM4 打破了惯例,核心原因在于base die,位于DRAM晶圆下方并负责协调所有功 能,开始采用逻辑工艺而非DRAM工艺。一旦base die采用先进逻辑制程,就 可以集成更多定制功能,如电源管理、ECC 纠错、定制接口、客户设计的加速 器等。SK海力士主流产品base die采用台积电的12nm工艺,而面向英伟达旗 舰GPU和谷歌TPU的高端设计则采用3nm工艺。三星则采用自家的4nm工艺, 并逐步过渡到2nm工艺,用于对性能要求最高的应用。美光的HBM4E base die 由台积电代工,并为英伟达和AMD的下一代加速器提供定制版本。 CXL:专为集中部署设计,扩展内存容量。CXL为用于通过PCIe连接CPU、 加速器和内存池的标准。微软指出,其服务器中高达25%的DRAM处于“闲置” 状态,已分配给主机,处于空闲状态,但无法重新分配,CXL池化解决了这个问 题。超大规模数据中心运营商的策略从“为每台服务器购买更多DRAM”转变为 “购买一个池并共享”。 SOCAMM:采用LPDDR内存,专为AI数据中心设计。英伟达与美光、三星和 海力士合作,共同设计了一种新型内存条,尺寸为14×90mm,仅为RDIMM内 存条的三分之一,采用四个16芯片LPDDR5X堆叠结构,可提供128GB容量, 读写速度为 9.6 GT/s。美光的 SOCAMM 内存条已量产,并应用于英伟达的GB300 主板,三星和海力士也推出了符合标准的版本。根据三星26Q1法说会, 公司率先面向英伟达Vera Rubin平台,实现SOCAMM2产品量产上市销售。

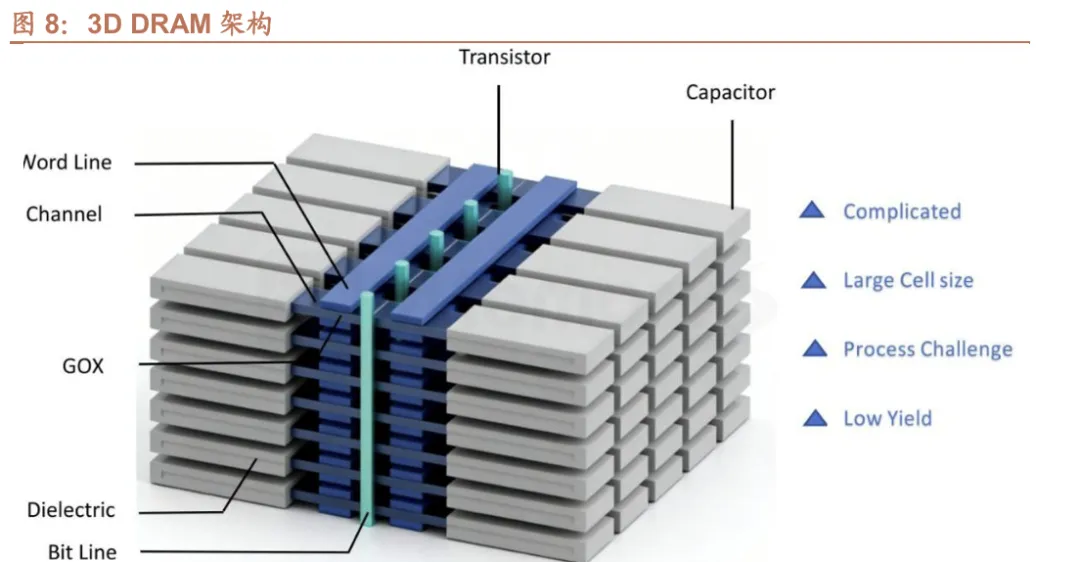

DRAM方面,3D DRAM为突破物理制程极限最终路径。当前原厂DRAM技术 仍采用6F²单元架构,由于制程持续微缩至10nm以下,继续沿用平面结构的6F ²变得越来越困难,三星、海力士等原厂正探索4F²垂直结构,三星4F² VCT通 过改变晶体管沟道的方向,将传统平面结构中的水平沟道变为垂直竖立,海力士 4F² VG 则通过改变栅极的放置方向,将传统结构中的水平栅极变为垂直放置。 4F²结构能大幅提升存储密度,性能与功耗也更优,但集成复杂度更高,制造工 艺难度更大。NEO Semiconductor 采用类似3D NAND制造工艺,基于1T1C和 3T0C 的3D X-DRAM单元并使用IGZO材料,通过垂直堆栈,其层数可达数百 层。3D DRAM架构允许采用相对宽松的光刻节点(如20nm级),在提升密度的 同时显著降低了对EUV等极端昂贵且受限设备的依赖。

架构上,Groq LPU+SRAM凭借低延迟、高带宽打破低延迟瓶颈。传统GPU需频繁从片外HBM读写数据,会受制于有限带宽与较高的延迟,而LPU 片上的 SRAM带宽高达80TB/s以上,相比于HBM速度提升达10倍,但LPU+SRAM 容量小且系统成本高昂,当前LPU与GPU在AI推理阶段可形成分层计算的协 同模式(GPU负责Prefill,LPU负责Decode)。 英伟达在GTC 2026大会上发布首款原生LPU推理专用平台(LPX 机柜),升 级后单机柜可搭载256颗LPU芯片,同时其新一代GPU芯片Feynman将全球 首发台积电 A16(1.6nm)制程,首次集成LPU硬件堆栈,形成GPU+LPU的 异构架构。

HBF是闪迪专为AI推理工作负载设计的新型存储架构,定位于填补HBM与SSD 之间的空白层。2月15日,海力士与闪迪启动了HBF的OCP标准化工作流程。 HBF基于闪迪的BiCS NAND技术,并采用其专有的CBA(CMOS直接键合至 阵列)晶圆键合工艺,在单颗256Gb die的基础上实现16层堆叠,单栈总容量 达512GB,为HBM的8-16倍;首代产品读取带宽达1.6 TB/s,系统级性能仅 落后于无容量上限HBM约2.2%,同时在物理尺寸、功耗特征与栈高上与HBM4 保持兼容。与DRAM相比,HBF基于NAND构建,无需刷新功耗、具备非易失 性,且每比特成本更低、扩展路径更清晰。在路线图层面,Gen 2与Gen 3代产 品预计读取带宽分别提升至超过2 TB/s与3.2 TB/s,容量目标分别达1 TB与1.5 TB,能耗较Gen 1进一步降低至0.8x与0.64x。HBF的商业意义在于单GPU 系统通过引入HBF,可将可用内存从纯HBM方案的192GB扩展至逾4TB量级, 从根本上突破当前大模型推理部署的内存墙约束。目前,闪迪已与海力士联合推 进HBF国际标准化,三星亦同步跟进。

二、供给端:26年原厂资本开支大幅增长,HBM挤 占下DRAM/NAND实际新增有效供给非常有限

供给端受 HBM 挤占与洁净室产能不足双重制约,2026-2027 年 DRAM/HBM/ NAND 或将持续存在供应缺口。根据SemiAnalysis,2026 年 DRAM 供应低于 需求约 7%,其中 HBM 缺口 6%、2027 年进一步扩大至 9%,通用 DRAM 2026/2027 也将持续约7%结构性缺口;根据宇瞻预计,2026年DRAM缺口达 8%、NAND缺口约5%,全年仍处于紧平衡状态。产能投放方面,2026年三大 原厂资本开支虽同比大幅增长,但实际新增晶圆产能高度集中且主要分配给 HBM,2026年新增产能几乎全部集中于三星P4、海力士M15X、美光A3三家 晶圆厂,其中M15X与A3均主要用于HBM生产;NAND方面2026年几乎没 有实际晶圆增量贡献,位元增长主要依靠技术工艺升级,另外,铠侠已宣布2028 年停产2D NAND产品(浮栅式与BiCS FLASH 第3代),进一步收紧供给端; 其余主要扩产项目(海力士龙仁、美光铜锣/爱达荷)的实质性产出贡献基本要 等到2027H2甚至2027Q3之后,整体新增有效供给非常有限。

1、HBM扩产挤占传统DRAM产能,预计2027年两者仍将 存在一定缺口

2027 年 HBM 与DRAM仍存在一定供应缺口。根据SemiAnalysis数据,预计 2026 年供应将低于需求约7%,其中HBM缺口达6%,将在2027年进一步扩 大至9%。传统DRAM预计也保持结构性紧缺,预计2026、2027年间将持续存 在约7%的缺口。

AI 算力需求的激增正转化为短期内DRAM需求的急剧增长,这包括AI服务器中 的DDR/LPDDR/HBM 以及通用服务器中的DDR。从2023年开始,HBM需求 呈现出清晰且稳步加速的趋势,三大原厂也以日益激进的方式扩张HBM产能: 2023 年底三大存储原厂分配给HBM的晶圆产能仅约123千片/月;2025年底增 至约331千片/月,两年扩张2.7倍以上;2026 年底预计达到约473千片/月; 2027 年底预计达到约668千片/月,即四年内HBM晶圆产能将增长5倍。原厂 如此激进扩产HBM的逻辑有两点:其一,HBM被视为远超传统PC、移动、汽 车等终端市场的结构性、可持续增长引擎,AI服务器(GPU与ASIC)中HBM 密集度的持续提升将驱动单台服务器HBM含量进一步增加;其二,HBM复杂的 前端与后端制造要求使其相对于通用DRAM 能够实现更强的产品差异化,在引 脚速度、能效、散热与封装集成等性能特性上为原厂创造了定价权与市场份额提 升的空间。 HBM产能的大规模扩张对通用DRAM供应产生了"双重挤压"效应。1)直接挤 占晶圆产能:HBM晶圆产能占DRAM总晶圆产能的比例从2022年的不足5% 已上升至2025 年底的约20%,预计到2027 年底将达到约 35%。这意味着仅 HBM一项就将消耗三大原厂DRAM总晶圆产能的三分之一以上,直接挤占了原 本可用于通用DRAM生产的产能。

2)HBM位元转换率显著低于通用DRAM:以HBM3E 12-Hi为例,一片用于通 用 DRAM 的晶圆所产出的位元产量约为 HBM 专用晶圆的 3 倍;随着行业向 HBM4迁移,这一差距将扩大至接近4倍,HBM4E推出后差距可能进一步拉大。 另外,洁净室产能的不足也制约着产能的扩张。

2、2026 年原厂资本开支增长显著,预计实际整体晶圆新增 量非常有限

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:招商证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)