估值没有捷径。DCF 强迫你把假设写清楚;相对倍数给你市场与历史的坐标;资产与股息视角则追问「最坏情况下还剩什么」。本文把「哪些行当更合拍 DCF」、以茅台与分众为例讲清 DCF 参数怎么取、结果怎么读、平常怎么用,以及还有哪些常用框架加以整理。

|一、哪些行业更适合 DCF

DCF 依赖两件事:可预测、可持续的自由现金流,以及与现金流口径一致的折现率。

因此更「合拍」的典型是:

商业模式成熟、现金流节奏相对稳定

例如部分消费、公用事业、电信、成熟 SaaS、基础设施类——预测期与终值假设不至于完全脱离地心引力。

资本结构与杠杆相对可把握

净负债、WACC 各分量有讨论基础;若杠杆极高、再融资频繁,同一套 DCF 对资本结构假设会极度敏感。

盈利与现金流质量较高、会计扭曲相对可控

FCF 接近「真钱」,而不是大量应收、资本化费用堆出来的纸面利润——否则折现的是幻觉。

不太适合单靠 DCF「一锤定音」(不是绝对不能用,而是噪声大、终值占比容易畸高、情景分化剧烈)的常见情况包括:

强周期行业(资源、航运、部分化工等):盈利与 FCF 波动大,永续增长率 g 难定义,更适合结合周期位置、资产/储量、多情景区间,而不是单一基准 DCF。

早期高成长、盈利尚未稳定:多年负 FCF 或 FCF 波动剧烈,估值对折现率与终值极度敏感。

银行、保险等金融业态:常用股息折现(DDM)、剩余收益(RI)、内含价值/调整后净资产等框架,需换模型而不是硬套 FCFF。

并购整合、战略转型期:现金流结构在变,单一路径 DCF 容易给出虚假精确度。

实务上更稳妥的用法是:DCF 做区间与敏感性,再与相对估值、资产或股息视角交叉,而不是把「行业是否适合」做成非黑即白的标签。

|二、案例分析:贵州茅台、分众传媒

两阶段 DCF 的逻辑可以压成一句话:先把你敢预测的几年现金流一笔笔折现,再把「预测期之后永远能挣多少钱」收成一块终值折回来;企业价值是这两部分现值之和,股权价值还要扣掉净负债,再除以总股本得到每股「内在价值」的参考。

本文选取贵州茅台和分众传媒两支股票为例,二者使用同一套模型骨架:

现金流与折现口径:均折现企业自由现金流 FCFF;折现率 r 在思路上对应 WACC。

预测期:均为 5 年。

终值:均采用 Gordon 永续增长,且须满足 g < r。

金额与股本单位:FCFF、企业价值、股权价值为亿元人民币;股本为亿股;由此得到的每股内在价值为元/股。

净负债:公式均为「股权价值 = 企业价值 − 净负债」;净负债为负即净现金,等价于在 EV 上再加回现金厚度。

表 1|输入

* 这里两家企业的净现金没有仔细核算,包括其他参数只是作为示例。

表2|输出

折现率 r

高端白酒龙头、强品牌与渠道议价、资本开支相对可预期,市场对其「可复制的现金回报」要求回报往往略低,贵州茅台品牌护城河深、现金流可见度与定价权相对高,折现 FCFF 时要求回报可取区间下沿;楼宇媒体随宏观与广告主预算摆动更大,竞争格局与点位扩张也会扰动回款,同样用 FCFF 语言建模时,略高的 r 是在模型里给不确定性标价。

预测期 FCFF:路径形状比单点重要

预测期一般覆盖资本开支与营运资本仍可能有明显变化的几年,把量价、利润率、税率、折旧与 capex 假设落实成每年的 FCFF。茅台示意路径取的是温和个位数增长:与「量增有限、价与结构贡献为主」的叙事相容,同时把扩产与蓄水池政策等放进预测里——真实建模应对着现金流量表和资本开支表逐年搭,而不是拍一条光滑曲线。分众示意路径绝对额小、斜率也缓,对应媒体周期里偏保守的恢复与个位数增长;若你对宏观经济或广告行业更悲观,预测期后半段完全可以下修。

永续增长 g 与 Gordon 终值

Gordon 形式把预测期最后一期之后的现金流,收成「永远以 g 永续增长」

,再折现回今天。约束很硬:g 必须显著小于 r,否则分母趋零、估值爆炸,模型在数学上已经告诉你「这组假设不可信」。茅台示意 g=2.5%,分众 g=2.4%,略低一点是在模型里承认:广告媒体长期名义增速上沿不宜高过高端消费太多,且行业竞争与替代渠道会压住永续假设。g 常见锚是长期名义 GDP、行业长期量增价增的天花板。

永续增长直接影响终值,上表2可以看出,五年后茅台折现前终值约 14914 亿元,分众折现前终值约 869亿元。二者 终值折现约占企业价值的七成以上,说明「内在价值」高度依赖你对「第五年之后永远怎样」的判断,而不是前五年的精细。这正是茅台这种公司做 DCF 时的典型张力——预测期现金流已经很大,但永续部分更大。

DCF 在日常研究里该怎么用

输出当区间不当神谕:基准、乐观、悲观至少三套;把「哪几个参数一动结果就崩」标出来,比小数点后两位更重要。

使用上除了同样要做 r、g、预测期三件套敏感性,还特别适合问一个反问题:当前市值隐含了多乐观的永续增长或多大的长期 FCFF? 把问题倒过来,用市场报价反推隐含假设,再和对宏观、收入的判断比对,比单看一个每股内在值更踏实。

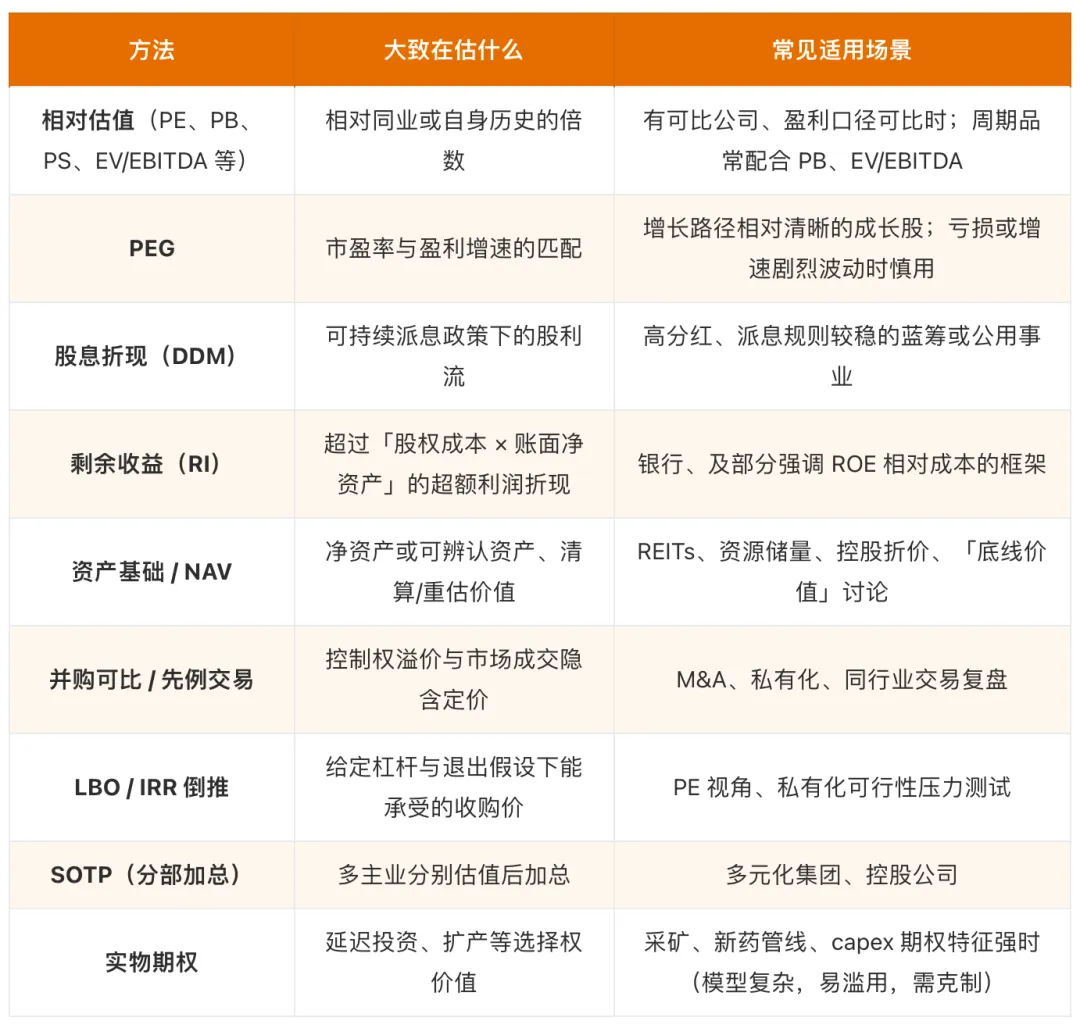

|三、其它常用的估值方法

场报价反推隐含假设,再和对宏观、收入的判断比对,比单看一个每股内在值更踏实。

免责声明:本文为方法梳理与工具索引,不构成任何证券买卖或投资建议。