2026年一季度,境内市场累计发行债券140只,发行规模1,805.34亿元。与去年同期相比,发行数量增加50.54%,发行规模增长1.61%。截至2026年一季度末,我国境内市场贴标绿色债券累计发行规模约5.41万亿元,存量规模2.42万亿元。

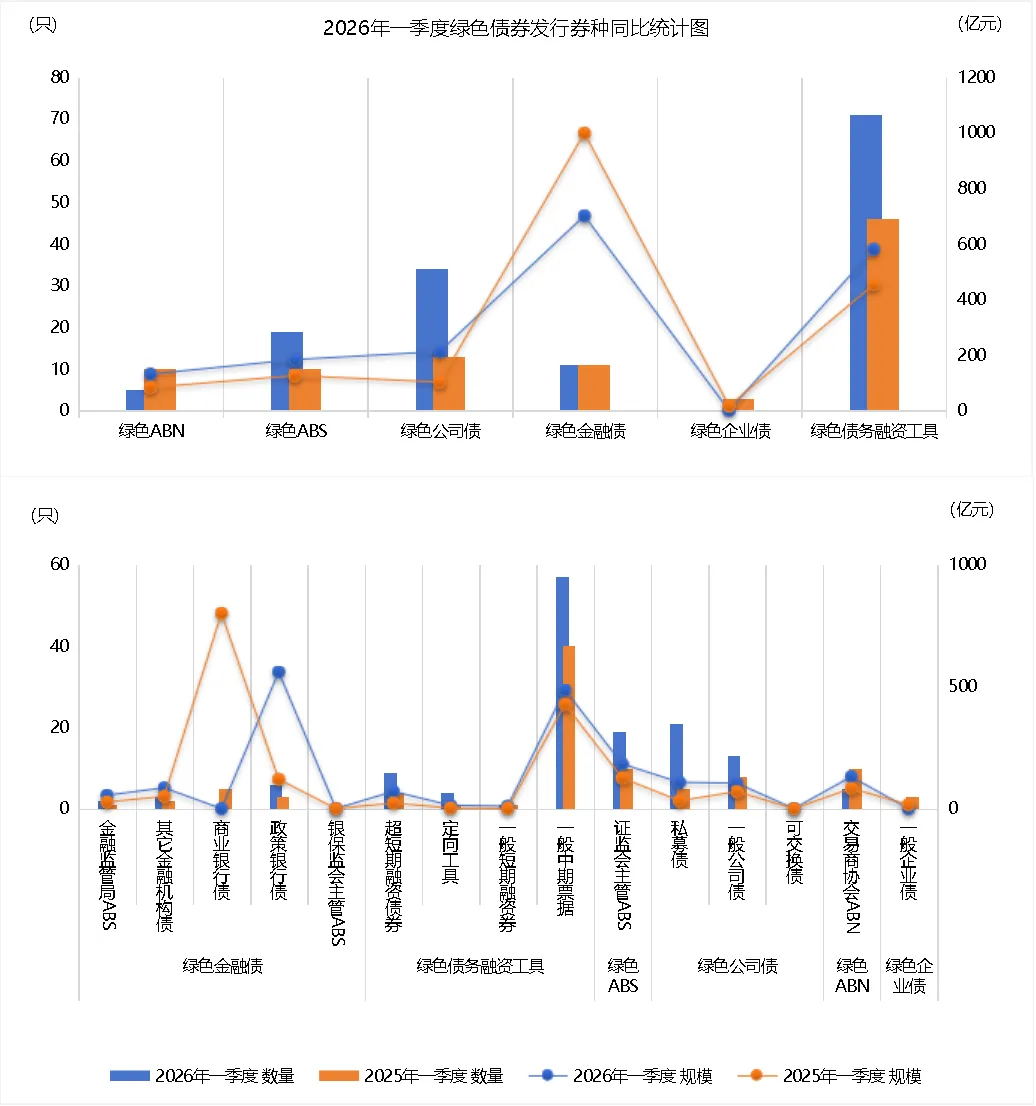

从各类债券的发行数量和规模看,绿色债务融资工具发行数量最多(76只,同比增长35.71%),其次为绿色公司债(53只,同比增长130.43%)、绿色金融债(11只,同比持平);绿色债务融资工具发行规模也为最高(710.48亿元,同比增长32.62%)、其次为绿色金融债(700.00亿元,同比下降29.81%)、绿色公司债(394.86亿元、同比增长73.67%)。

单位:只、亿元(下同)

截至2026年一季度末,我国共1,180家发行人参与绿色债券市场建设,累计发行绿色债券3,454只,发行规模达54,059.02亿元,当前市场存续规模为 24,174.51亿元。

(2)碳中和债券发行情况统计

截至2026年一季度末,境内碳中和债券市场已具备相当规模,累计参与发行人达250家,累计发行债券768只,累计发行规模突破万亿,达10,246.40亿元,当前市场存续规模为3,924.01亿元。

(3)蓝色债券发行情况统计

当前我国蓝色债券市场发展依然较为缓慢,市场参与度有限。数据显示,2026年一季度境内市场仅有4家发行人发行蓝色债券4只,合计发行规模31亿元。

从累计数据看,截至2026年一季度末,我国蓝色债券市场已取得初步发展成果:境内累计参与发行人达21家,共发行蓝色债券39只,累计发行规模398.43亿元,当前市场存续规模为256.27亿元。

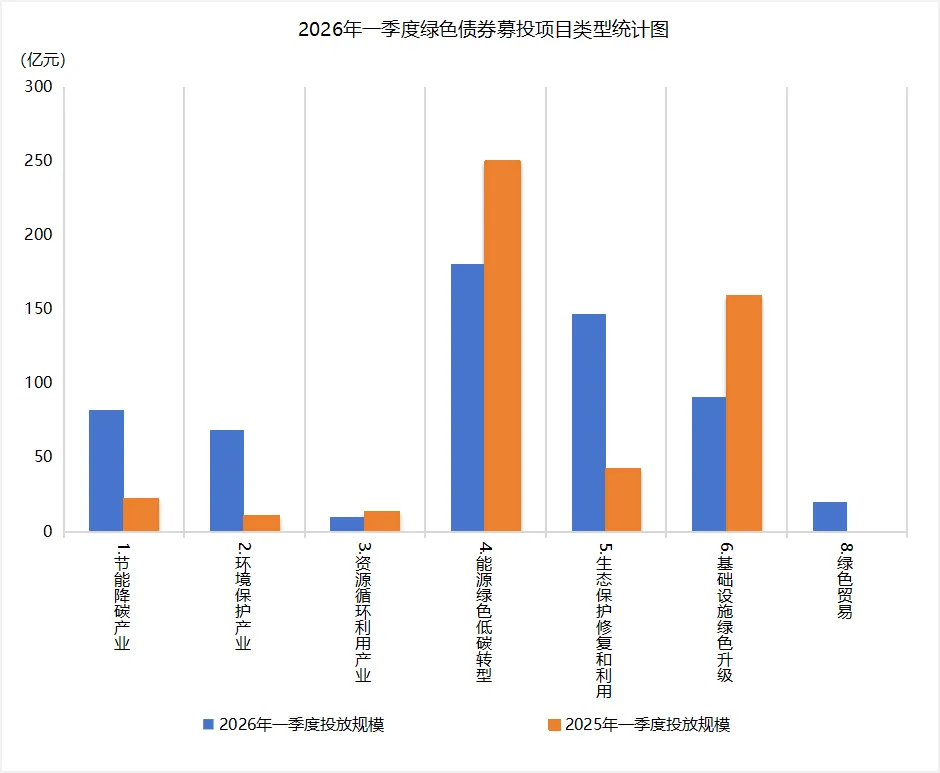

(2)绿色债券募集资金用途分析

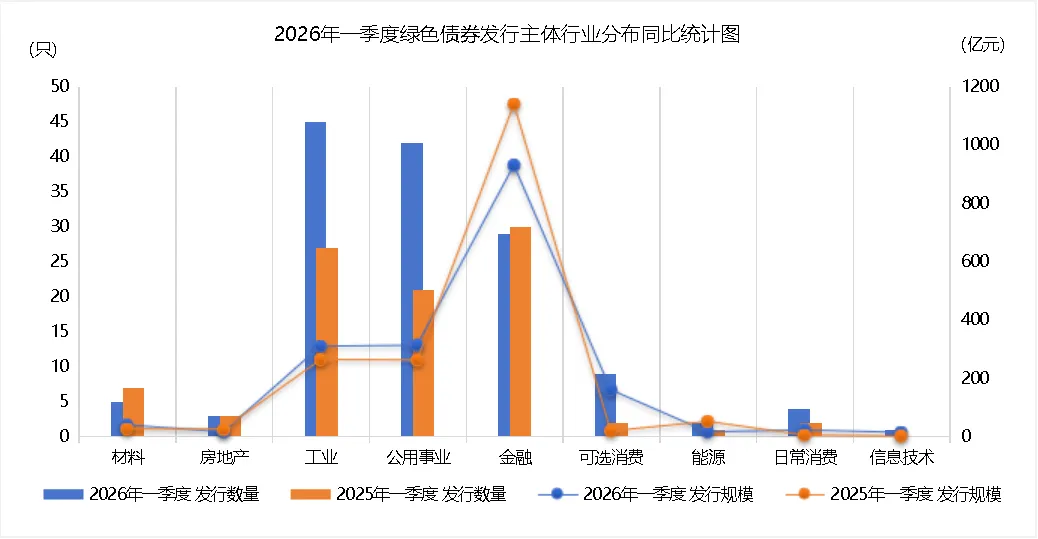

(3)绿色债券发行主体行业分析

我国绿色债券市场呈现多元化发展格局,发行主体涵盖材料、房地产、工业、公用事业、金融、可选消费、能源、日常消费及信息技术等多个行业。从发行数量看,工业与公用事业领域表现突出;从发行规模看,金融行业占据主导地位。金融行业发行规模为929.07亿元,同比下降18.42%,发行数量减少至29只,但仍是市场主要参与者。公用事业行业发行规模达 311.36 亿元,同比增长19.55%,发行数量从21只增至42只,反映出基础设施绿色升级步伐加快。工业领域发行数量同比增长66.67%,发行规模同比增长17.55%。可选消费行业发行规模实现大幅增长,从17.00亿元增至158.63亿元,增幅达833.12%,显示出绿色消费领域的快速发展潜力。相比之下,房地产、能源等行业发行规模出现不同程度下滑。总体来看,绿色债券资金持续向工业、公用事业及金融等关键领域集中,行业投向结构不断优化。

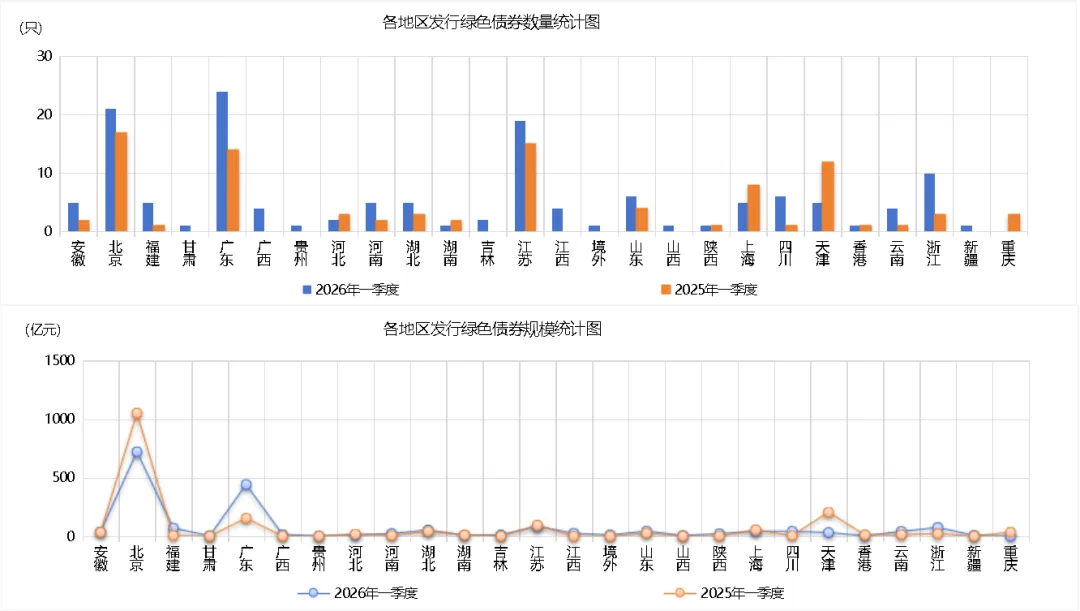

图4 2026年一季度绿色债券

发行地区同比统计图

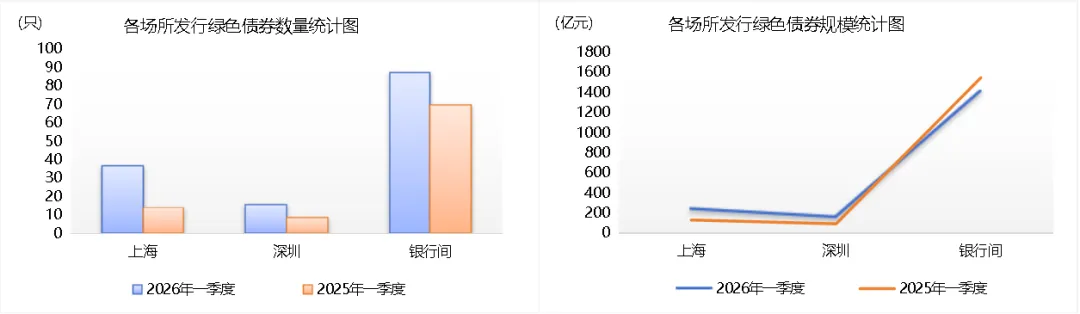

(5)绿色债券发行场所分析

绿色债券发行场所主要为银行间市场,其次为上海证券交易所、深圳证券交易所。具体来看:2026年1季度银行间、上交所、深交所绿债发行数量分别为87只、37只、16只:发行规模分别为1410.48亿元、238.53亿元、156.33亿元。较去年同期,上交所、深交所发行的绿债数量与发行规模同比增长;银行间发行的绿债数量同比增长,但发行规模同比减少。

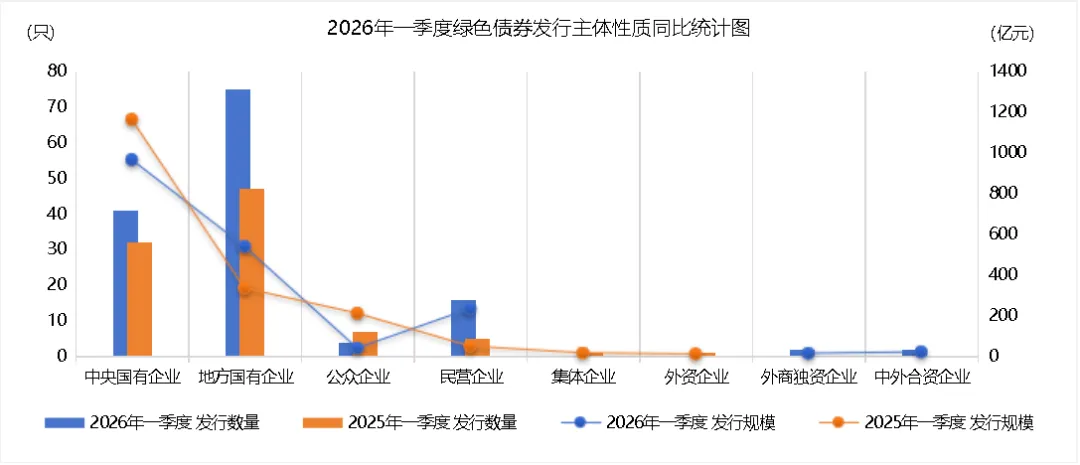

(6)绿色债券发行主体性质分析

图6 2026年一季度绿色债券

发行主体性质同比统计图

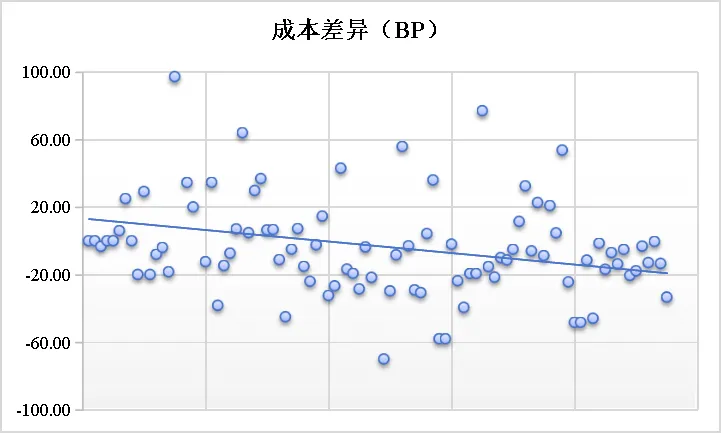

图7 2026年一季度绿色债券

发行成本差异分布图

注:1.资产支持证券包括银保监会ABS、证监会ABS及交易商协会ABN。

2.可比债券为绿色债券起息日前后各十五天内起息的同期限、同级别、同券种的非绿色债券,不包括中央汇金公司、中国铁路总公司发行的债券;研究级别以债项级别为主,无债项级别的按其主体级别;不包含可续期债券。

来源|联合赤道 绿金事业部

文字|张家齐 / 白英杭

图片|张家齐 / 白英杭

审核|吉秋红

编辑、排版 |范娇丽

本公众号对转载、分享的文章和观点保持中立,不代表本公司观点,目的仅在于行业交流,版权归原作者所有,如涉及版权和知识产权等侵权问题,请联系删除。