光刻环节位于晶圆制造流程的核心位置,是实现电路图案转移的起点环节。

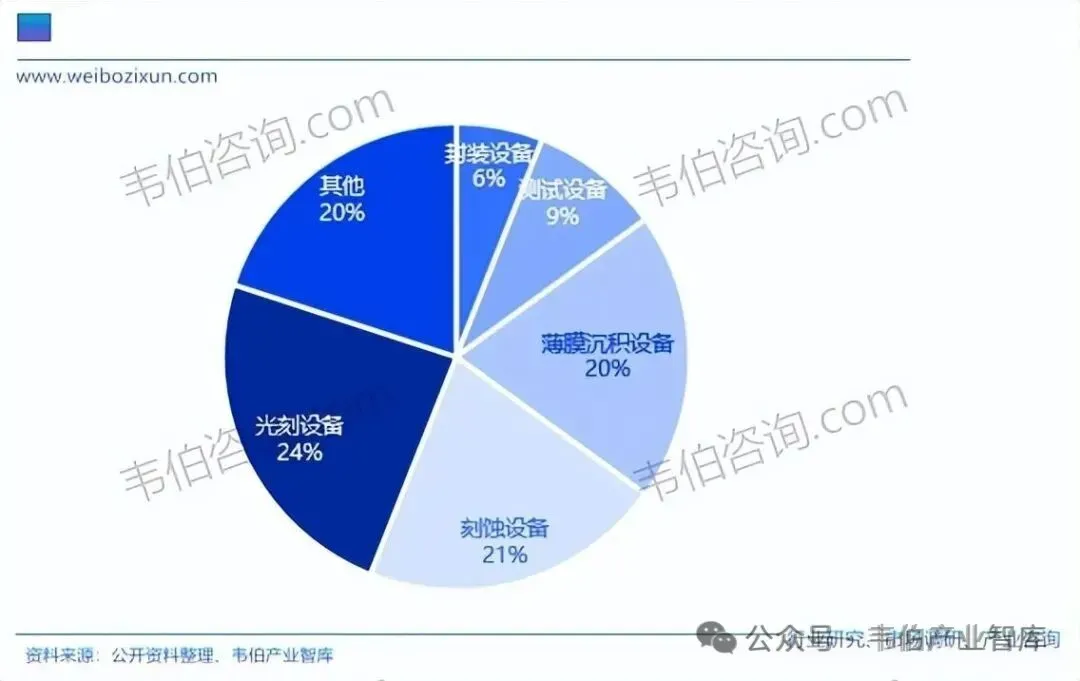

光刻机价值量极高,是半导体设备中市场占比最大的品类。2024年,全球半导体设备销售额约1090亿美元,其中光刻、刻蚀与薄膜沉积为最核心的三类设备,光刻机以约24%的份额居首。

图表1:2024年全球半导体设备价值量占比(%)

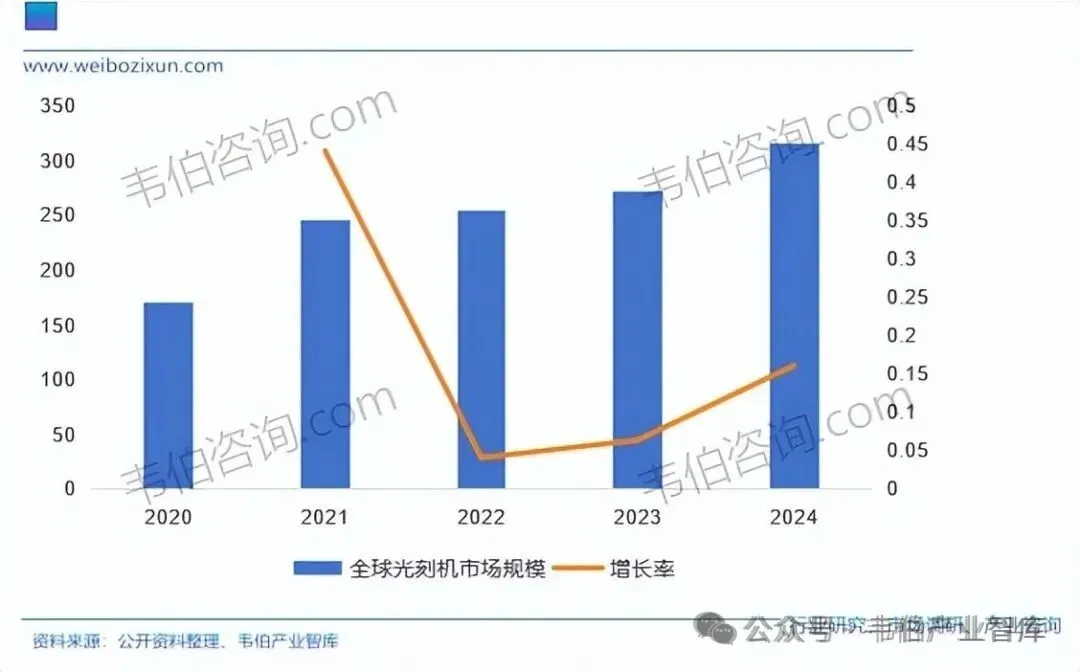

近年来,消费电子领域的需求呈现出相对低迷的态势,然而,在这样的大环境下,电动汽车、风光储以及人工智能等崭新的需求领域却异军突起,成为了半导体产业持续成长的强劲新动能。

在这些新兴需求的有力推动下,全球光刻机应用需求不断增加,市场规模实现了平稳增长。

数据显示,2023年,全球光刻机市场规模已增长至271.3亿美元,2024年进一步增至315亿美元。

图表2:2020-2024年全球光刻机市场规模及增长趋势(亿美元,%)

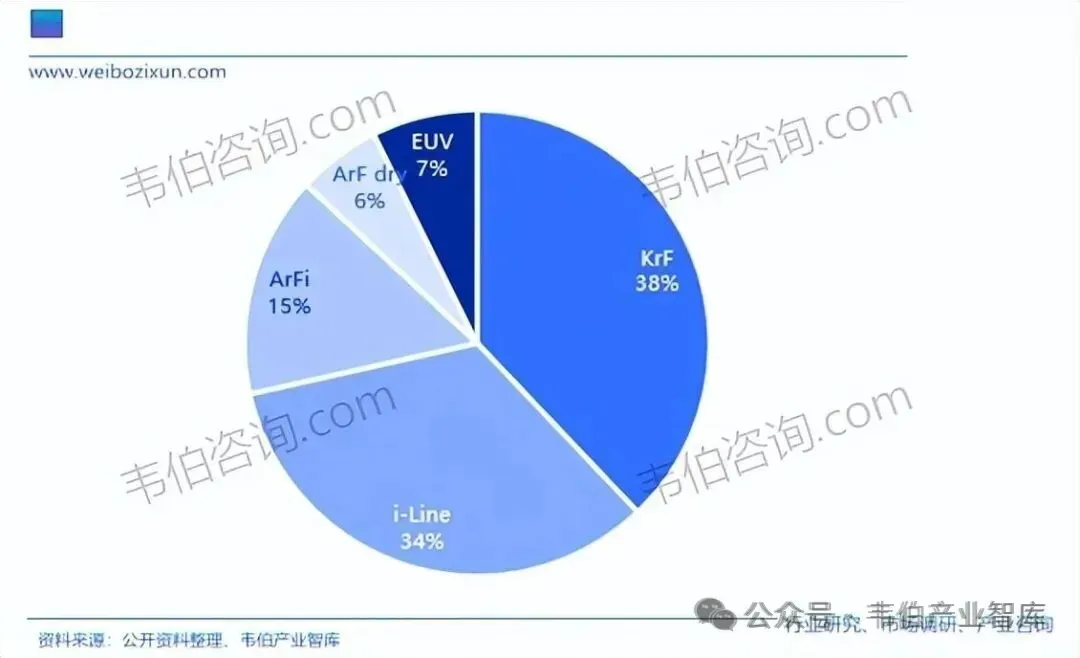

从全球光刻机产品销量结构占比情况来看,目前全球光刻机行业销售仍以中低端产品(KrF、i-Line)为主,占比分别为37.9%和33.6%;其次分别为ArFi、ArF dry、EUV,占比分别为15.4%、5.8%及7.3%。

这表明不同类型光刻机在市场中的需求存在差异。值得注意的是,近年来,随着半导体产业发展,EUV已逐渐成为全球光刻机的重要发展方向之一,将成为未来全球光刻机行业发展的主要推力。

图表3:全球光刻机行业细分产品销量占比(%)

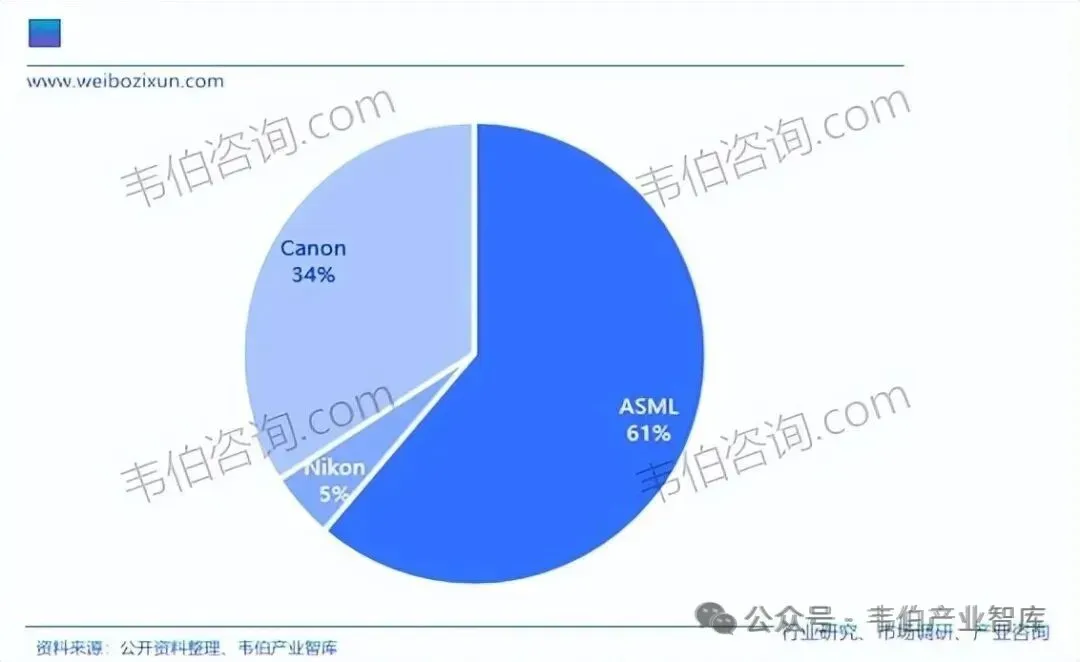

全球光刻机市场格局稳定,三巨头长期寡头主导。ASML、Canon与Nikon长期分列全球市场份额1至3名,三家企业对应市场份额约61%、34%、5%。

图表4:2024 年全球光刻机龙头企业及市场份额(出货量口径,%)

高端EUV机型由ASML垄断,Nikon与Canon主要布局成熟DUV。分机型看,ASML在高端领域具备绝对垄断地位。

更多关于光刻机行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2026年中国光刻机行业专题调研与深度分析报告》