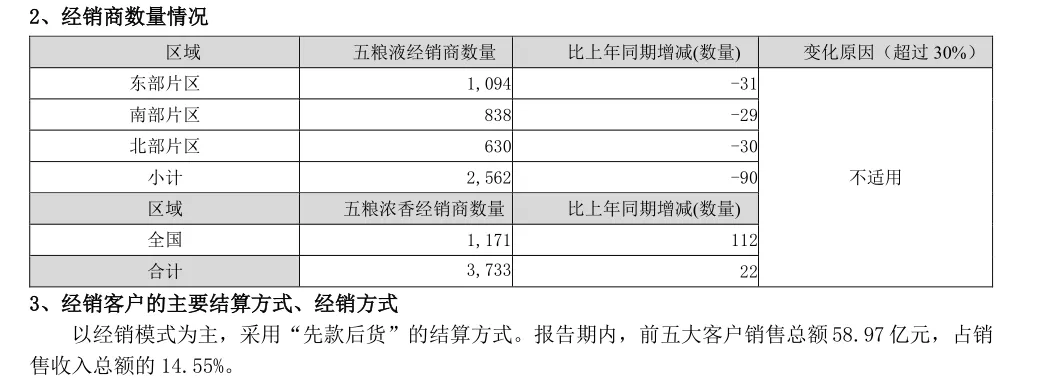

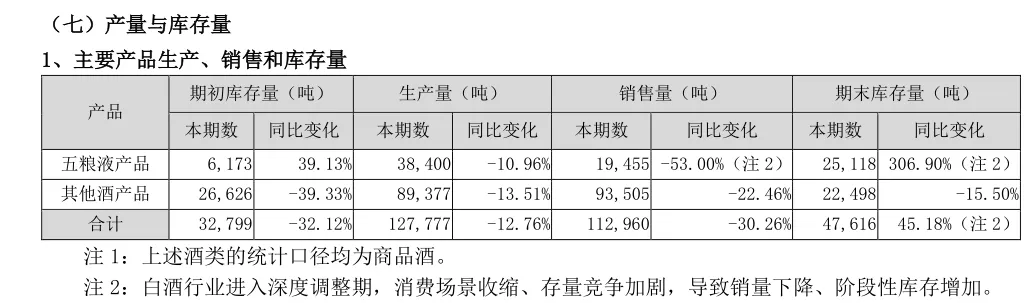

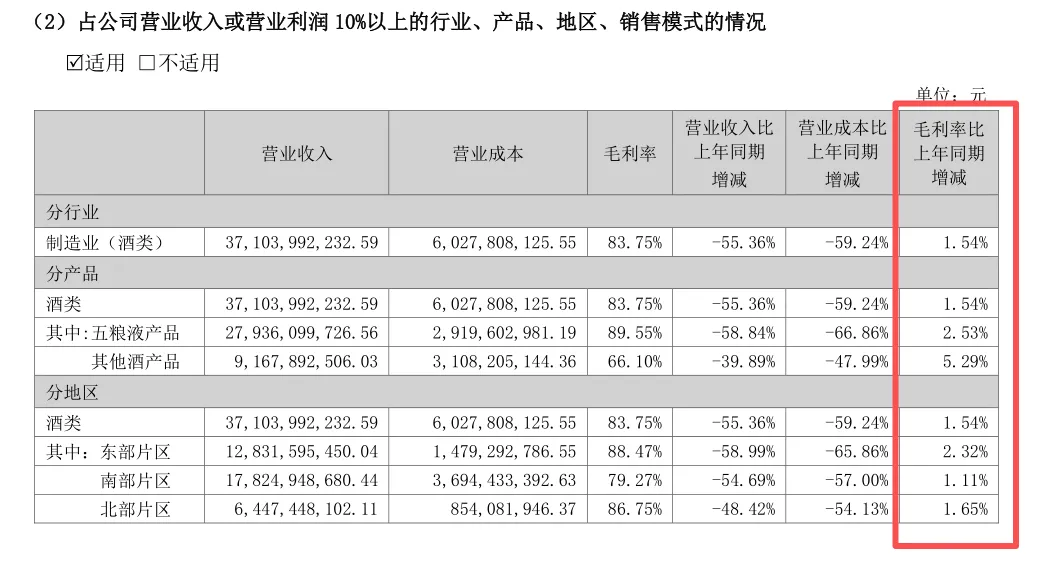

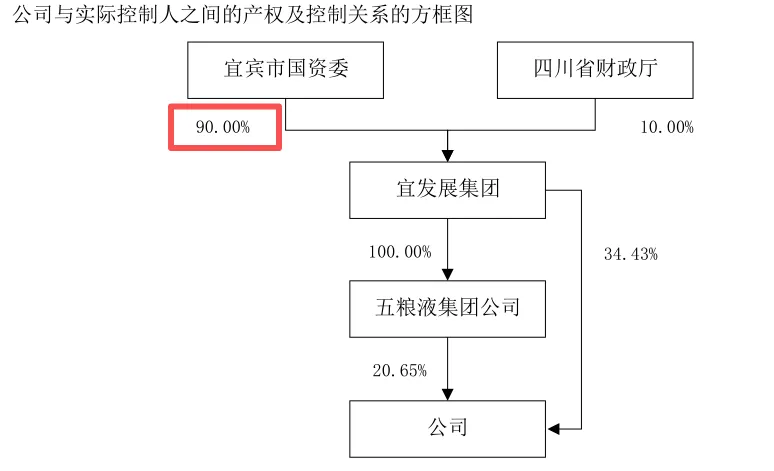

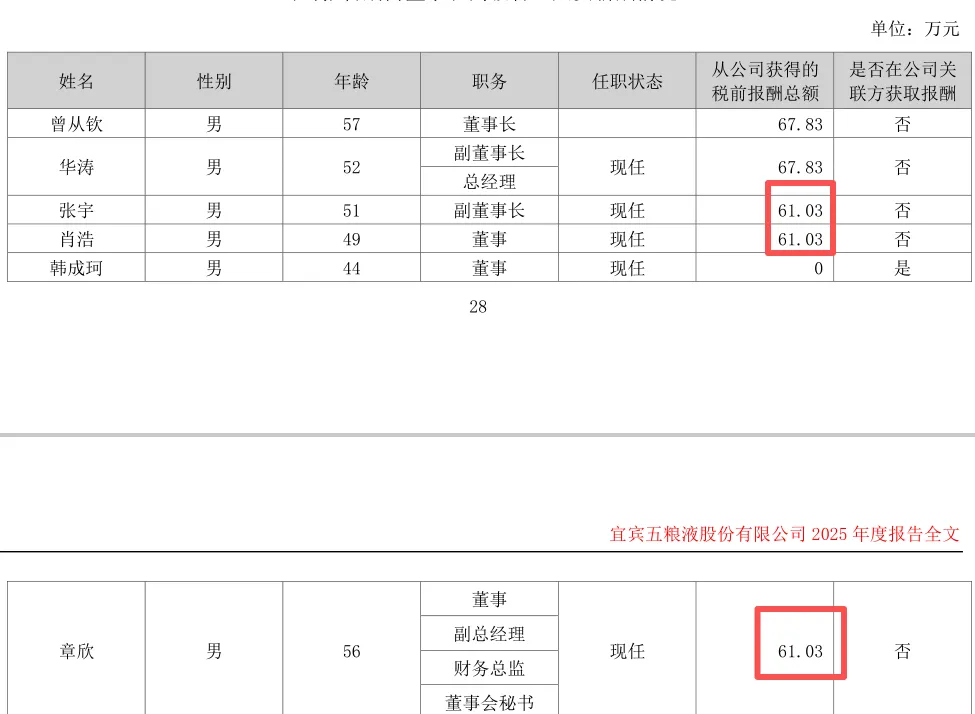

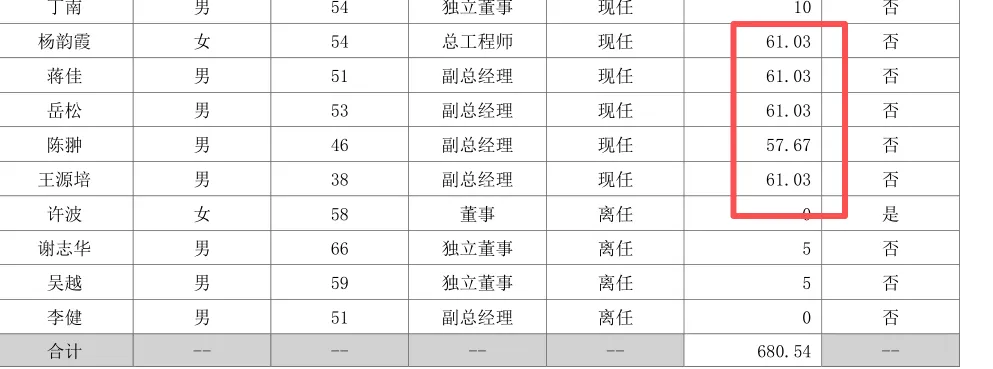

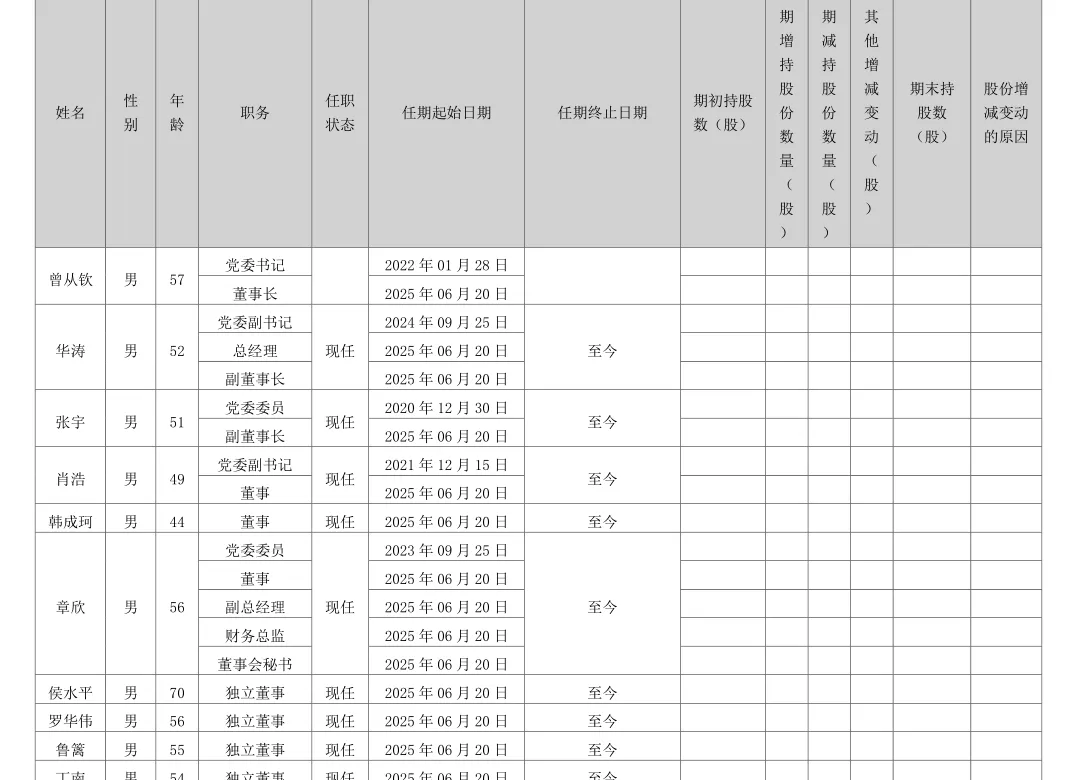

一、一些经营关键信息

## 一、第一性原理:高端白酒满足的是人类哪一层需求?

### 1.1 生理层面:酒精的生化刚性需求

不可替代性:酒精是少数几种能直接穿透血脑屏障、快速产生精神活性作用的小分子物质。咖啡因是另一极,但方向相反。 成瘾性:酒精的成瘾机制决定了它的消费具有“刚性”和“粘性”。一旦形成饮用习惯,戒断成本高。 物理形态优势:相比于大麻、尼古丁等精神活性物质,酒精的合法性、社交接受度、文化积淀是最高的。

### 1.2 社交层面:信任构建与信号发送

昂贵信号:在商务宴请、礼赠场景中,一瓶售价千元以上的高端白酒,向对方发送了一个可信的信号——“我重视你”“我有实力”“我遵循规则”。这种信号如果太便宜,就失效了。 共同消费:饭局上开一瓶好酒,是建立临时“共饮联盟”的行为。酒精降低防御,促进信任。这是任何线上社交、虚拟礼物无法替代的线下体验。 文化脚本:中国社会延续千年的“无酒不成席”脚本,深嵌在集体潜意识里。一个商务宴请不喝酒,气氛很难“热”起来。

### 1.3 精神层面:时间味道与身份叙事

物理化学事实:浓香型白酒的窖池连续使用时间越长,窖泥中的微生物群落越复杂,酿出的酒风味物质越丰富。这是客观的生物化学过程,不是玄学。泸州老窖的“1573国宝窖池群”连续使用450余年,这个物理资产是不可复制的。 陈化价值:白酒在陶坛储存过程中,会发生酯化、氧化、缩合等反应,低沸点物质挥发,口感变得醇和。时间确实在改变分子结构。 身份叙事:喝一瓶30年的老酒,喝的不仅是乙醇,而是“我拥有时间”“我能等待”的身份暗示。

## 二、竞争格局几十年稳定:为什么新进入者几乎不可能?

### 2.1 生物化学壁垒:窖池与微生物

泸州老窖:拥有1619口百年以上窖池,其中4口建于1573年。这些窖池是活的文物,每年仍在酿造。任何新酒厂,即便投入百亿,也无法在50年内复制出同等品质的基酒。 五粮液:拥有始于1368年的明代古窖池群,同样不可复制。

### 2.2 品牌心智:代际传承的认知固化

一个60岁的企业家,从他20岁参加工作开始,就知道“五粮液是好酒”。这种认知经历了40年的反复强化,写入了他的“消费本能”。 一个30岁的年轻经理,从小看父辈宴请用五粮液,耳濡目染,到他自己需要请客时,五粮液仍然是“不出错的选择”。 这种跨代际的品牌认知,需要50年以上才能形成。新品牌无法“购买”这种集体潜意识。

## 三、回到问题:未来五年,能稳住吗?

### 3.1 从第一性原理看,答案是肯定的

需求不会消失:人类对酒精的生化需求、对昂贵社交信号的需求、对时间叙事的崇拜,不会因为房地产下行而消失。只是消费场景和频率会有所调整。 供给不可复制:高端白酒的产能是“限量”的。五粮液的明代窖池、泸州老窖的1573窖池,年产量是有限的、稀缺的。稀缺性决定了其定价权长期存在。 利润率有底:高端白酒的毛利率在80%以上,净利率在30%以上。即便遭遇需求萎缩,公司可以通过控量保价、削减费用、调整产品结构来维持利润。它们不是没有压缩空间的。

### 3.2 为什么上次分析会得出“价值陷阱”的悲观结论?

批价倒挂:这是行业调整期的正常现象。历史上2013-2014年,茅台批价也曾从2000跌到800,但后来呢?价格周期是波动的,品牌价值是趋势向上的。 业绩下滑:主动去库存、减少发货导致的报表利润下滑,是“洗澡”而不是“溺水”。公司还是在赚钱,只是没以前赚得多。 五粮液降价:这不是品牌力崩溃,而是战术性“以价换量”。五粮液的管理层很清楚,短期丢一点价,保住渠道和市场,等对手扛不住了,再提价。这是理性选择。

## 四、最终判断:落难的王子,而非价值陷阱

如果你相信高端白酒的底层逻辑(生化、社交、时间)在未来50年不会改变,那么当前五粮液、泸州老窖,是典型的“市场先生”情绪化报价。 短期的批价、库存、业绩增速,都是噪音。真正的投资者应该关注的是:那些450年的窖池还在不在?中国人还喝不喝白酒?宴请还送不送好酒? 只要这些答案是肯定的,现在的价格就是捡王子掉落的冠冕。